Φίλοι αναγνώστες, μας έκανε τρομερή εντύπωση το report που έβγαλε η Jefferies για το ελληνικό χρηματιστήριο λέγοντας ότι δεν βρίσκει ελκυστικό το ελληνικό χρηματιστήριο.

Αν δεν είναι ελκυστικό το ελληνικό χρηματιστήριο, τότε τι να πουν τα ξένα ….

Εδώ πρέπει να σας φρεσκάρουμε την μνήμη ότι η Jefferies τον Σεπτέμβριο του 2009 ήταν από τους βασικούς αναδόχους της αύξησης κεφαλαίου 451 εκ ευρώ της ALAPIS.

Τότε δε την θεωρούσε κελεπούρι και έδινε τιμές στόχους στα δέντρα.

Τότε η ALAPIS ήταν το απόλυτο play αλλά μετά από μερικά χρόνια έγινε το απόλυτο disaster play (WIPE OUT).

Δεν πειράζει , μπορεί η Jefferies να μην βρίσκει ελκυστικό το ελληνικό χρηματιστήριο αλλά η Goldman Sachs και η Morgan Stanley έχουν άλλη άποψη.

Όπως ήδη γνωρίζετε, ο Value Investor είναι λάτρης των αριθμών και ΜΟΝΟ αυτών.

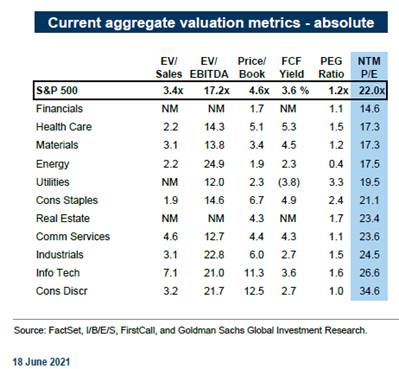

Για να έχετε μια αίσθηση αν το ελληνικό χρηματιστήριο είναι ακριβό, το τελευταίο report της Goldman Sachs που βγήκε στις 18 Ιουνίου, είναι άκρως διαφωτιστικό.

Για να ξέρετε, ο S&P 500 παίζει με ένα EV/EBITDA = 17.2, έχει μια απόδοση ελεύθερων ταμειακών ροών της τάξης του 3.6% και παίζει με ένα P/E = 22 (βλ. πίνακα παρακάτω).

Ο DAX30 πάλι με βάση την Goldman Sachs που είναι ο φθηνότερος ευρωπαϊκός δείκτης παίζει με ένα EV/EBITDA = 8 και με ένα P/E = 14.8.

Εμείς πιστεύουμε ότι το ελληνικό χρηματιστήριο έχει ΛΙΓΕΣ αλλά βαθιά υποτιμημένες εταιρείες οι οποίες αξίζουν την προσοχή μας.

Τις τελευταίες ημέρες είδαμε ένα ανελέητο σφυροκόπημα στη μετοχή της JUMBO.

Μια εταιρεία με πολύ δυνατό ισολογισμό, με υψηλές ελεύθερες ταμειακές ροές και με μεγάλη ανάπτυξη.

Τι συνέβη λοιπόν και οι ξένοι διαχειριστές άρχισαν να πυροβολούν την μετοχή;

Ο λόγος βρίσκεται φίλοι αναγνώστες στο ότι η επενδυτική κοινότητα φοβάται ότι το 2022 οι ναύλοι για τα κοντέινερ από Κίνα σε Ευρώπη θα παραμείνουν σε υψηλά επίπεδα και το κόστος παραγωγής των προϊόντων στην Κίνα θα αυξηθεί και συγχρόνως θα δυναμώσει και άλλο το κινέζικο νόμισμα.

Αυτά τα 3 στοιχεία είναι που προκαλούν μεγάλη ανασφάλεια στην ξένη θεσμική κοινότητα.

Ο Απόστολος Βακάκης και η JUMBO

Σήμερα κατ’ αποκλειστικότητα, ο Value Investor σας φέρνει στο φως της δημοσιότητας ένα άρθρο από το τελευταίο Harvard Business Review (Μάιος – Ιούνιος 2021) με τίτλο “Understanding China”.

Όλα αυτά τα χρόνια ο κ. Βακάκης εκμεταλλεύτηκε στο μάξιμουμ το εργοστάσιο παραγωγής φθηνών και καλών προϊόντων που λέγεται Κίνα Α.Ε.

Έτσι, σε συνδυασμό με τα χαμηλά ναύλα της τελευταίας δεκαετίας και με αδύναμο το κινέζικο νόμισμα κατάφερε να κάνει την εξάπλωση των JUMBO ΜΠΕΛΑ 0,39% 25,44 κρατώντας υψηλά τα περιθώρια κέρδους και συγχρόνως να έχει υψηλές ελεύθερες ταμειακές ροές.

Όμως, δυστυχώς για τον κ. Βακάκη, η ταινία που παιζόταν όλα αυτά τα χρόνια στην Κίνα πρόκειται να αλλάξει.

Το Harvard Business Review μας λέει ορθά κοφτά ότι αυτό το trade είναι στα τελειώματά του.

Με βάση την Εθνική Στατιστική Υπηρεσία της Κίνας, η Κίνα θα έχει 81 εκ λιγότερους σε εργαζόμενη ηλικία ανθρώπους το 2030 από ότι το 2015 και από το 2030 και μετά ο πληθυσμός που θα μπορεί να εργάζεται θα μειώνεται κατά 7.6 εκ ανθρώπους τον χρόνο.

Αυτό σημαίνει ότι ο πληθυσμός της Κίνας θα γερνάει και έτσι θα πρέπει να μετατραπεί η οικονομία της Κίνας από το παγκόσμιο εργοστάσιο παραγωγής προϊόντων σε μια οικονομία υπηρεσιών και τεχνολογίας. Αυτή η διαδικασία έχει ήδη ξεκινήσει.

Η αγορά λιανικής της Κίνας το 2011 ήταν στα 1.8 τρις δολάρια. Το 2019 η αγορά λιανικής έφτασε τα 6 τρις δολάρια ξεπερνώντας αυτής των ΗΠΑ που ήταν στα 5.5 τρις δολάρια.

Όμως, ακόμα και τώρα η ιδιωτική κατανάλωση στην Κίνα αντιπροσωπεύει το 39% του ΑΕΠ της, πολύ πιο κάτω από αυτό των ΗΠΑ που είναι στο 68% και από τον παγκόσμιο μέσο όρο που είναι στο 63%.

Ο κ. Βακάκης έχει καταλάβει τι γίνεται και γι’ αυτό προσπαθεί από τώρα σιγά-σιγά να αντικαταστήσει τα προϊόντα που παίρνει από την Κίνα από άλλες χώρες για να μπορεί να είναι κοστολογικά ανταγωνίσιμος γιατί δυστυχώς τα προϊόντα του JUMBO δεν χωράνε αυξήσεις στις τιμές τους.

Εμείς πιστεύουμε ότι ο κ. Βακάκης θα τα καταφέρει σε αυτό τον τομέα.

Όμως, η μεγάλη ερώτηση για τα αποτελέσματα της JUMBO είναι τι θα κάνουν οι ναύλοι στα κοντέινερ το 2022 σε πρώτη φάση αλλά και μετά.

Ο κ. Βακάκης είπε ότι περιμένει να πέσουν αρκετά.

Δυστυχώς όμως για αυτόν είναι κάτι πολύ δύσκολο στο να το προβλέψει κάποιος, ούτε οι ειδικοί τα καταφέρνουν.

Ο ίδιος μάλιστα είχε κάνει κίνηση να μπει στην ναυτιλία αγοράζοντας όχι κοντεϊνεράδικα αλλά στο wet.

Ο λόγος είναι ότι προφανώς δεν πίστευε στο ράλι των κοντεϊνεράδικων.

Μπορεί λοιπόν ο κ. Βακάκης είναι ο κορυφαίος στην δουλειά του αλλά αυτό δεν σημαίνει ότι ξέρει και από shipping.

Ο Value Investor ενώ πιστεύει πάρα πολύ στο μοντέλο ανάπτυξης και στον τρόπο λειτουργίας των JUMBO, θεωρεί ότι είναι σε ένα μεταβατικό στάδιο όπου οι επενδυτές θα πρέπει να προσαρμοστούν σε χαμηλότερα περιθώρια κέρδους, ιδιαίτερα το 2022.

Από το 2023 και μετά, η στήλη βλέπει να πέφτουν αρκετά οι ναύλοι στα κοντέινερ, όχι από το 2022.

O Φουρλής και τα ΙΚΕΑ

Εν αντιθέσει, ο ΦΟΥΡΛΗΣ ΦΡΛΚ -100,00% δεν βλέπουμε να αντιμετωπίζει κάποιο πρόβλημα στην κοστολογική του βάση.

Δεν βλέπουμε να αυξάνεται το κόστος των προϊόντων του, ούτε από την ΙΚΕΑ ούτε και από πουθενά.

Έτσι, ο Value Investor πιστεύει ότι τώρα μέσα στην τιμή του ΦΟΥΡΛΗ έχουν ενσωματωθεί ήδη όλα τα αρνητικά.

Από δω και πέρα, η στήλη πιστεύει ακράδαντα ότι ο ΦΟΥΡΛΗΣ θα γίνει το απόλυτο turnaround story όπως έγινε και η ΔΕΗ.

Με μια βασική διαφορά, ότι στον ΦΟΥΡΛΗ βλέπουμε και μεγάλα περιθώρια ανάπτυξης γιατί η αγορά του επίπλου έχει καταποντιστεί κατά 80% από τα ψηλά του 2007.

Είναι δηλαδή ακόμα στην αρχή του νέου ανοδικού κύκλου.

Ειδικότερα, μας αρέσει πάρα πολύ το καινούργιο concept ανάπτυξης των μίνι ΙΚΕΑ και φυσικά η εισαγωγή στο χρηματιστήριο της Trade Estate ΑΕΕΑΠ.

Μετά τις τελευταίες ανακοινώσεις, αν θέλουμε να παίξουμε το story του Ελληνικού, προτιμάμε να το παίξουμε μέσα από το retail park που θα φτιάξει η ΦΟΥΡΛΗΣ εντός του Ελληνικού.

Ο λόγος είναι ότι μας αρέσει πάρα πολύ η αναλογία ρίσκου προς απόδοση.

Γιατί και να μην πετύχει το Ελληνικό, εμείς πιστεύουμε ότι το retail park θα πετύχει.

Αν δε πετύχει το project του Ελληνικού, τότε το retail park θα πάρει φωτιά.

Ενώ τώρα οι αριθμοδείκτες του ΦΟΥΡΛΗ δεν φαίνονται καθόλου ελκυστικοί, ούτε στην Jefferies ούτε σχεδόν σε κανέναν, εμείς πιστεύουμε ότι από εδώ και πέρα κάθε χρόνο τα νούμερα του ΦΟΥΡΛΗ θα γίνονται όλο και καλύτερα.

Τα story

Τον τελευταίο καιρό φίλοι αναγνώστες έχουμε γίνει μάρτυρες μιας έντονης κερδοσκοπίας στο ελληνικό χρηματιστήριο.

Έχουν ξεκινήσει τα φαντεζί ….

Τυπώματα μετοχών, εισφορές σε είδος σε αυξήσεις μετοχικού κεφαλαίου αντί μετρητών και γενικά έχουν πάρει φωτιά τα story.

Εμείς, σαν στήλη είμαστε πάντα υπέρ της δημιουργίας πλούτου και της αύξησης της τιμής των μετοχών.

Το χρηματιστήριο όπως γνωρίζετε δεν είναι εκκλησία και ο καθένας είναι υπεύθυνος των πράξεών του.

Ένα πράγμα είναι σίγουρο, ότι αργά ή γρήγορα οι εταιρείες πηγαίνουν στην δίκαιά τους αποτίμηση βάσει των θεμελιωδών τους μεγεθών.

Τον τελευταίο καιρό έχουμε γίνει μάρτυρες να μην ασχολείται κανείς με τα κέρδη και όλοι να ασχολούνται με τον δείκτη EV/EBITDA.

Θα το ξαναεπαναλάβουμε, αυτός ο αριθμοδείκτης είναι καλός για τις τράπεζες, για τους ομολογιούχους, για τα στελέχη αλλά όχι για τους μετόχους.

Ότι και να γίνει πρέπει η εταιρεία στην οποία έχουμε επενδύσει σε εύλογο χρονικό διάστημα να μπορεί να βγάζει υψηλή και επαναλαμβανόμενη κερδοφορία με υψηλές ελεύθερες ταμειακές ροές.

Η μεγάλη κίνηση του Γιώργου Περιστέρη με την ΓΕΚ ΤΕΡΝΑ

Τον τελευταίο καιρό γίναμε μάρτυρες 2 πολύ μεγάλων κινήσεων στο ελληνικό επιχειρείν.

Η πρώτη πράξη είναι η πώληση της Chipita στην Mondelez με πολύ υψηλούς πολλαπλασιαστές και η δεύτερη η απόκτηση του ποσοστού της Reggebοrgh στη ΓΕΚ ΤΕΡΝΑ ΓΕΚΤΕΡΝΑ 0,80% 17,68 με τιμή τα 11.20€ από τον κ. Γιώργο Περιστέρη.

Ο κ. Γιώργος Περιστέρης στα 11.20€ αγόρασε την ΓΕΚ ΤΕΡΝΑ σε μια κεφαλαιοποίηση της τάξης του 1.158 δις ευρώ.

Αυτό θέλει τεράστιο σθένος και ψυχή και πίστη στο μέλλον της εταιρείας του και μπράβο του.

Ελάχιστοι θα έκαναν κάτι αντίστοιχο.

Στην προκειμένη περίπτωση, μέχρι στιγμής, δεν πρέπει κανένας μέτοχος να έχει παράπονο, ούτε στην ΓΕΚ ΤΕΡΝΑ ούτε στην ΤΕΝΕΡΓΑ.

Ο κ. Περιστέρης παρόλο τις αντίξοες συνθήκες έχει δημιουργήσει αξία για τους μετόχους του και θα συνεχίσει να δημιουργεί.

Για να έχετε μια αίσθηση, με βάση την ανάλυση της Euroxx που δίνει τιμή στόχο τα 14.00€ για την ΓΕΚ ΤΕΡΝΑ, ο κ. Περιστέρης πλήρωσε ένα EV/EBITDA 2022e = 11.36 και ένα P/E 2022 = 72.

Εμείς πιστεύουμε ότι σε βάθος πενταετίας θα το κερδίσει το στοίχημα ο κ. Περιστέρης και η μετοχή θα δει τα 14.00€.

MYTILINEOS: το απόλυτο DEEP VALUE & GROWTH PLAY.

Όμως, σήμερα που μιλάμε υπάρχουν αρκετές εταιρείες οι οποίες είναι πολύ φθηνότερα αποτιμημένες και με εξίσου μεγάλες προοπτικές ανάπτυξης και ο ρόλος του Value Investor είναι εδώ για να σας τις παρουσιάζει.

Αυτό που έχει προκαλέσει τρομερή εντύπωση στην στήλη είναι η σιγή που επικρατεί σε σχέση με την τιμή του αλουμινίου.

Το 2018, όσοι έχετε καλή μνήμη θα θυμάστε ότι μόλις ανέβαινε το αλουμίνιο κατά 100 δολάρια αμέσως μας ενημέρωναν και συγχρόνως οι χρηματιστηριακές ανέβαζαν την τιμή στόχο για την Mytilineos.

Τώρα κάνουν σαν να μην έχει γίνει άνοδος του αλουμινίου από τα $1900/t στα $2400/t και ούτε έχουν μπει στον κόπο να προσαρμόσουν τα μοντέλα τους. Να ήταν και μόνο αυτό;

Εδώ βγήκε ο κ. Μυτιληναίος στην Γενική Συνέλευση και είπε ότι προβλέπει στο τέλος του 2022 η MYTILINEOS ΜΥΤΙΛ 0% 36,70 να διπλασιάσει τα κέρδη της σε σχέση με το 2020, δηλαδή να εμφανίσει το 2022 κέρδη 250 εκ ευρώ το 2022, πάλι σιγή ασυρμάτου.

Περίεργα πράγματα!!!

Εφόσον η MYTILINEOS βγάλει το 2022 250 εκ ευρώ κέρδη, αυτό σημαίνει ότι στα 15.50€ και με αριθμό μετοχών 142.891.161 ενώ πραγματικά οι μετοχές θα είναι πολύ λιγότερες θα παίζει με ένα P/E 2022e = 8.85.

Είμαστε πολύ περίεργοι να δούμε πόσες εταιρείες παίζουν τώρα με τόσο χαμηλό πολλαπλασιαστή κερδών με βάση τα αποτελέσματα του 2022.

Αλλά δεν είναι μόνο αυτό το ευχάριστο για τους έχοντες ρευστότητα που θέλουν να τοποθετηθούν τώρα στο ελληνικό χρηματιστήριο.

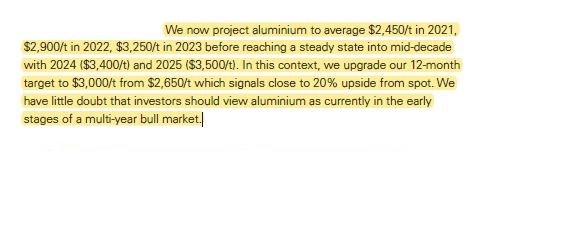

Το μεγάλο ρίσκο που ακούγεται στο όνομα ΔΕΗ, φεύγει από την μέση και σε συνδυασμό με αυτό έρχεται και η Goldman Sachs με νεότερό της report (βλ. πίνακα παρακάτω) να αναβαθμίσει την μέση τιμή του αλουμινίου.

Η Goldman Sachs βλέπει την μέση τιμή του αλουμινίου το 2021 στα $2450/t, στα $3250/t το 2023, στα $3400/t το 2024 και $3500/t το 2025.

Έτσι, τώρα πιστεύει ότι στους επόμενους 12 μήνες η τιμή του αλουμινίου θα πάει στις $3000/t από $2650/t που ήταν η προηγούμενή της πρόβλεψη.

Πραγματική σκοτοδίνη για τους υποτιμητές η πρόβλεψη της Goldman Sachs για το αλουμίνιο.

Επειδή του Value Investor του αρέσει να κοιμάται ήσυχος και όχι ανήσυχος τα βράδια, αυτή τη στιγμή στο ελληνικό χρηματιστήριο η μετοχή της MYTILINEOS είναι το απόλυτο DEEP VALUE & GROWTH PLAY.

Εδώ δεν υπάρχει το EV/EBITDA μόνο σαν story, υπάρχουν πραγματικά κέρδη πάνω στο τραπέζι τα οποία θα έρθουν το 2022.

Για να καταλάβετε πόσο υποτιμημένη είναι η MYTILINEOS, αν έπρεπε ο κ. Μυτιληναίος να αγοράσει την εταιρεία του με το ίδιο EV/EBITDA 2022e = 11.36 που πλήρωσε ο κ. Περιστέρης και με οδηγό πάλι τα στοιχεία από την Euroxx χρηματιστηριακή, η οποία προβλέπει για τον ΜΥΤΙΛΗΝΑΙΟ το 2022 433 εκ. ευρώ EBITDA.

Ακόμα ο αναλυτής της Euroxx περιμένει για το 2023 502 εκ. ευρώ EBITDA για την MYTILINEOS.

Επειδή όμως του Value Investor του αρέσει να είναι πολύ συντηρητικός πάμε με την έως τώρα εκτίμηση του αναλυτή ότι η MYTILINEOS θα εμφανίσει 433 εκ ευρώ EBITDA το 2022 και θα έχει καθαρό δανεισμό 1.145 δις ευρώ.

Δηλαδή για να παίξει με ένα EV/EBITDA 2022e = 11.36, η τιμή της μετοχής πρέπει να πάει στα 26.42€ από 15.50€ που είναι σήμερα.

Και προσέξτε, όχι με τον μειωμένο αριθμό μετοχών λόγω ακύρωσης του buy back.

Εδώ φυσικά πρέπει να σας ενημερώσουμε ότι ο αναλυτής της Euroxx προβλέπει ότι το 2022 η MYTILINEOS θα βγάλει 205 εκ ευρώ κέρδη, ενώ ο κ. Μυτιληναίος έδωσε guidance ότι θα βγάλει 250 εκ. ευρώ και πάνω.

Όπως αντιλαμβάνεστε το νέο guidance είναι πολύ πάνω από τις εκτιμήσεις του αναλυτή.

Είναι ολοφάνερο λοιπόν φίλοι αναγνώστες ότι η αγορά δεν έχει καταλάβει σε τι μεγέθη πηγαίνει η MYTILINEOS το 2022.

Κατά την ταπεινή άποψη του Value Investor αυτή τη στιγμή η μετοχή της MYTILINEOS έχει το καλύτερο προφίλ ρίσκου προς απόδοση στο ελληνικό χρηματιστήριο και κάθε αδυναμία της μετοχής είναι ευκαιρία για χτίσιμο θέσης.

Φίλοι αναγνώστες σας ευχόμαστε υγεία, τύχη και καλά κέρδη.

The Value Investor: O ειδικός Συνεργάτης του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

- Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

- Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

- Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

- Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

- Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τουρκία και Ιράκ διατηρούν ανοιχτό τον αγωγό Κιρκούκ–Τσεϊχάν παρά τη λήξη της συμφωνίας – Κρίσιμη εναλλακτική οδός λόγω Ορμούζ

- UBS για Πειραιώς: Ανεβάζει την τιμή στόχο στα 12 ευρώ μετά το ισχυρό τρίμηνο

- Ιδού το νέο KGM Musso

- Ευρωζώνη: Ανάπτυξη με τον ταχύτερο ρυθμό των τελευταίων 12 μηνών στο β’ τρίμηνο