ΣΧΕΤΙΚΑ ΑΡΘΡΑ

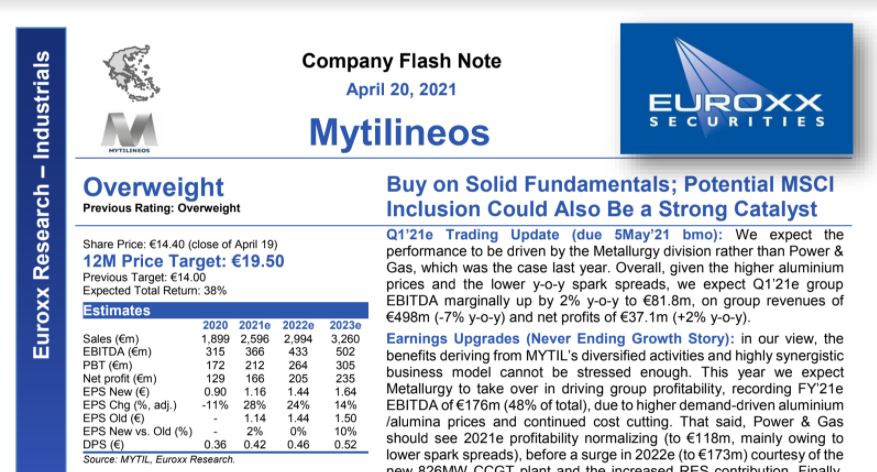

Στα 19,5 ευρώ αυξάνει τον στόχο για τη μετοχή της Μυτιληναίος η Euroxx, από 14 ευρώ προηγουμένως διατηρώντας σύσταση overweight.

Η χρηματιστηριακή σε σημερινή έκθεσή της αναμένει ετήσια απόδοση της τάξης του 38% λόγω των ισχυρών θεμελιωδών μεγεθών αλλά και της πιθανής ένταξης στον δείκτη MSCI. Για φέτος αναμένει καλύτερες επιδόσεις από τον τομέα Μεταλλουργίας και όχι από τομέα Ηλεκτρικής Ενέργειας – Φυσικού αερίου, όπως συνέβη πέρυσι.

Συνολικά, αναφέρει, με δεδομένες τις υψηλότερες τιμές αλουμινίου και τα χαμηλότερα spread, αναμένει ενίσχυση για τα EBITDA α΄ τριμήνου το ομίλου κατά 2% σε 81,8 εκατ. ευρώ, με έσοδα 498 εκατ. ευρώ και καθαρά κέρδη 37,1 εκατ. ευρώ (+ 2% ετησίως).

Ατέλειωτη ιστορία Ανάπτυξης

Οι αναλυτές εστιάζουν στα οφέλη που απορρέουν από τις διαφοροποιημένες δραστηριότητες του MYTIL και το ιδιαίτερο επιχειρηματικό μοντέλο συνεργειών. Φέτος αναμένουν ότι η Μεταλλουργία θα αναλάβει την κερδοφορία του ομίλου, καταγράφοντας EBITDA ύψους 176 εκατ. ευρώ (48% του συνόλου), λόγω των υψηλότερων τιμών ζήτησης από αλουμίνιο / αλουμίνα και τη συνεχιζόμενη μείωση του κόστους.

Ο τομέα Ενέργειας – Αερίου αναμένεται να εμφανίσει κερδοφορία το 2021 στα 118 εκατ. ευρώ, πριν από την νέα άνοδο το 2022 (στα 173 εκατ. ευρώ) με την προσφορά του νέου εργοστασίου 826MW και της αυξημένης συνεισφοράς ΑΠΕ.

Τέλος, η ανάκαμψη των κερδών στα τμήματα EPC / SES και RSD θα δώσει επίσης στήριξη. Συνολικά, οι αναλυτές της Euroxx θεωρούν το 2021 ως ένα μεταβατικό έτος για τον όμιλο με EBITDA αυξημένα 16% ετησίως στα 366 εκατ. ευρώ). Από το 2022 και μετά ο όμιλος θα εμφανίζει EBITDA άνω των 400 εκατ. ευρώ, επισημαίνει η Euroxx.

Iσχυρός καταλύτης η πιθανή ένταξη στον MSCI

Αν και δεν είναι βέβαιο, μια πιθανή ένταξη του Μυτιληναίου στο MSCI Greece Standard Index (η ανακοίνωση αναμένεται στις 11 Μαΐου) σίγουρα θα σηματοδοτήσει έναν σημαντικό θετικό καταλύτη, αυξάνοντας τη ρευστότητα της μετοχής, τη θεσμική μετοχική σύνθεση και τελικά την τιμή της μετοχής.

Η «πράσινη» επένδυση γίνεται ακόμη πιο ελκυστική

Η στρατηγική απόφαση της Mytilineos να αυξήσει σημαντικά την έκθεση σε ΑΠΕ, θέτοντας νέους, φιλόδοξους στόχους για καθαρές μηδενικές εκπομπές έως το 2050, υπογραμμίζει την ικανότητα της διοίκησης να υιοθετήσει κατάλληλες στρατηγικές σε ένα ταχέως μεταβαλλόμενο επιχειρηματικό περιβάλλον.

Συνολικά, η τελευταία απόκτηση ΑΠΕ πλησιάζει τον μεσοπρόθεσμο στόχο της MYTIL για χωρητικότητα 3GW RES. Επιπλέον, παρά τους κινδύνους, αυτό το επενδυτικό σχέδιο αλλάζει ριζικά το προφίλ και το μέγεθος του ομίλου, ενώ ταυτόχρονα προωθεί τη μετάβαση σε μια νέα εποχή, με την ESG να ενσωματώνεται πλήρως στη στρατηγική MYTIL.

Τέλος, οι αναλυτές τονίζουν ότι ο όμιλος Μυτιληναίου, με αποδεδειγμένο ιστορικό και ισχυρές δυνατότητες, είναι ένας εξαιρετικός εκπρόσωπος σε θέματα εγχώριας ενεργειακής μετάβασης, βιωσιμότητας και πράσινων επενδύσεων.

Διαβάστε ακόμα:

Διπλή «ετυμηγορία» για τη Mytilineos από Fitch και S&P: Τι έφερε την αναβάθμιση

Έξυπνα Συμβόλαια: Τι αλλάζουν στις συναλλαγές στην ενέργεια και τις αγορές- Πλεονεκτήματα και προκλήσεις

Ακολουθήστε το mononews.gr στο Google News για την πιο ξεχωριστή ενημέρωση

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΕΥΔΑΠ: 450 χλμ αγωγών αποχέτευσης ήδη κάτω από τους δρόμους της Αν. Αττικής – Η πρόοδος ανά Δήμο (βίντεο)

- Φωτιά στην Τανάγρα: Κινητοποιήθηκαν πάνω από 50 πυροσβέστες – Σηκώθηκαν τέσσερα εναέρια μέσα

- Κωνσταντοπούλου εναντίον Κυριαζίδη: Είναι αμετανόητος, η εκπομπή αυτών των μηνυμάτων είναι η γραμμή Μαξίμου

- ΔΕΘ: Πράσινο φως στον διεθνή διαγωνισμό – Ανάπλαση 120 στρεμμάτων ύψους 204,6 εκατ. ευρώ στο κέντρο της Θεσσαλονίκης

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.