Είμαστε πολύ χαρούμενοι διότι το τελευταίο άρθρο του Value Investor στις 29 Μαρτίου, «Ποιο είναι τώρα το απόλυτο play του ελληνικού χρηματιστηρίου», ήταν η επιτομή του τέλειου timing.

Η μετοχή της ALPHA BANK από τα 0,92€ έκλεισε χθες στο 1,1565€, μία απόδοση 25,70%.

Ως γνωστό, η ALPHA BANK ήταν μέσα στις «top 7» επιλογές του Value Investor για την φετινή χρονιά.

Όμως, αποφασίσαμε στις 29 Μαρτίου να σας ενημερώσουμε το πόσο φθηνή είναι η μετοχή της ALPHA BANK ΑΛΦΑ 0% 1,68 διότι κατά την άποψή μας υπήρχε τεράστια στρέβλωση στην αποτίμηση της ALPHA BANK σε σχέση με αυτή της EUROBANK ΕΥΡΩΒ 0% 2,10 και της ΕΘΝΙΚΗΣ Τράπεζας ΕΤΕ 0% 7,87.

Έτσι και τώρα, μετά τις τελευταίες εξελίξεις σε ΓΕΚΤΕΡΝΑ, ΤΕΝΕΡΓ και ΕΛΒΑΛΧΑΛΚΟΡ και μετά το χθεσινό report της Goldman Sachs για το αλουμίνιο, πιστεύουμε ότι η μετοχή της MYTILINEOS εκτός του ότι είναι το απόλυτο deep value play του ελληνικού χρηματιστηρίου, τώρα πιστεύουμε ότι είναι και το απόλυτο GROWTH PLAY του ελληνικού χρηματιστηρίου.

Όπως ξέρετε, της στήλης της αρέσουν τα δύσκολα.

Στα 0,92€ της ALPHA BANK, το Lansdowne σόρταρε 3.000.000 μετοχές και σχεδόν όλοι έλεγαν ότι μετά την ΠΕΙΡΑΙΩΣ σειρά έχει η ALPHA BANK για αύξηση μετοχικού κεφαλαίου.

Μη βλέπετε μετά την πρόσφατη άνοδο που άλλαξαν τροπάριο.

Σχεδόν όλη η ελληνική χρηματιστηριακή αγορά θα σου πει «καλά, στα 2,075 δισ. ευρώ κεφαλαιοποίηση είναι η MYTILINEOS ΜΥΤΙΛ 0% 36,70 το απόλυτο deep value & growth play στο ελληνικό χρηματιστήριο;».

Και όμως φίλοι αναγνώστες, όσο απίστευτο και αν σας φαίνεται.

Κατ’ αρχάς, πρέπει πάντα να θυμόμαστε ότι πάνω από όλα αυτό που μετράει είναι το μέλλον σε μια εταιρεία, ούτε το παρόν ούτε το παρελθόν.

Η Τέρνα Ενεργειακή, μηχανή παραγωγής μετρητών – Tο απόλυτο pure renewable play

Τρανό παράδειγμα η μετοχή της ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗΣ ΤΕΝΕΡΓ -0,16% 19,32 για την οποία πρώτο το www.mononews.gr ενημέρωσε την επενδυτική κοινότητα ότι χτίζει θέση στην μετοχή της, έχοντας λίγο κάτω από το 5% ο κ. Βαγγέλης Μαρινάκης.

Εμείς πιστεύουμε ότι ο κ. Βαγγέλης Μαρινάκης κάνει ΠΑΡΑ ΠΟΛΥ ΚΑΛΑ και αγοράζει ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ.

Είναι το απόλυτο pure renewable play του ελληνικού χρηματιστηρίου με πολύ μεγάλο growth.

Ο Value Investor θα συμφωνήσει απόλυτα με τον αναλυτή της Wood που προβλέπει ότι το 2025 η ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ θα έχει ελεύθερες ταμειακές ροές (FCF) της τάξης των 98 εκ ευρώ, το 2026 θα έχει FCF 227 εκ ευρώ και το 2027 θα έχει FCF 219 εκ ευρώ οι οποίες μετά θα είναι και επαναλαμβανόμενες.

Δηλαδή κανονική μηχανή παραγωγής μετρητών.

Εμείς πιστεύουμε ότι η ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ θα δικαιούται να παίζει και να αγοράζεται ολόκληρη με μια απόδοση ελεύθερων ταμειακών ροών της τάξης του 10%.

Δηλαδή, τιμή στόχος στα 19,60€.

Που κι εκεί θα είναι στόχος εξαγοράς.

Τον τελευταίο καιρό παρακολουθούμε πώς ο κ. Γιώργος Περιστέρης αγοράζει την ΓΕΚ ΤΕΡΝΑ στα 11,20€.

Αυτό θέλει ψυχή και σθένος και μπράβο του.

Ελάχιστοι επιχειρηματίες θα έκαναν κάτι αντίστοιχο.

Με βάση τις εκτιμήσεις του αναλυτή της ΠΕΙΡΑΙΩΣ ότι η ΓΕΚΤΕΡΝΑ ΓΕΚΤΕΡΝΑ 0,80% 17,68 θα εμφανίσει το 2022 EBITDA της τάξης των 303.8 εκ ευρώ και θα έχει καθαρό δανεισμό 1,923 δισ. ευρώ, αυτό σημαίνει ότι ο κ. Περιστέρης πληρώνει τώρα ένα EV/EBITDA 2022e = 10,14.

Ενώ φαίνεται αυτό τώρα ακριβό, επειδή εμείς πιστεύουμε ακράδαντα ότι η ΤΕΝΕΡΓ θα πάει στα 19,60€ εν ευθέτω χρόνο, τότε η ΓΕΚ θα φαντάζει τσάμπα στα 11,20€.

Mytilineos, το απόλυτο Growth Play

Πάμε τώρα φίλοι αναγνώστες στο απόλυτο Greek Growth Play του ελληνικού χρηματιστηρίου που κατά τη γνώμη του Value Investor είναι η MYTILINEOS.

Φίλοι αναγνώστες, οι περισσότεροι διαχειριστές και επενδυτές όταν ακούν MYTILINEOS σκέφτονται κατευθείαν το Αλουμίνιο της Ελλάδος, και τίποτε άλλο.

Έτσι αποτιμούν την MYTILINEOS σαν καθαρό αλουμινάδικο, όπως πχ η Norsk Hydro.

Όμως, η MYTILINEOS εξελίσσεται σε κάτι πολύ παραπάνω. Εξελίσσεται ως το απόλυτο energy transition play, το απόλυτο solar play και το απόλυτο infrastructure play.

Η MYTILINEOS αυτή την στιγμή είναι μέσα στις 10 μεγαλύτερες εταιρείες κατασκευής φωτοβολταϊκών πάρκων στον κόσμο.

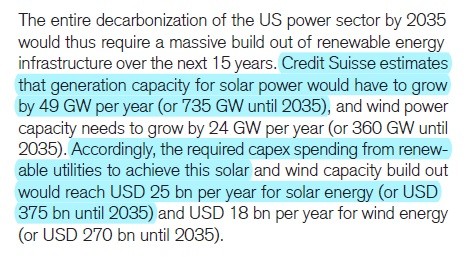

Η Credit Suisse, πριν από μερικές ημέρες, έβγαλε ένα report (βλέπε πίνακα παρακάτω) λέγοντας ότι οι Ηνωμένες Πολιτείες θα χρειαστούν από του χρόνου 25 δισ. δολάρια επενδύσεις σε φωτοβολταϊκά πάρκα και κάθε χρόνο μέχρι και το 2035.

Αυτό σημαίνει ότι η MYTILINEOS, που δεν έχει τώρα καμία παρουσία στις ΗΠΑ, μπορεί να διεκδικήσει μίνιμουμ ένα μερίδιο της τάξης του 1%, άκρως λογικό.

Δηλαδή έξτρα 250 εκατ. δολάρια πωλήσεις τον χρόνο μέχρι το 2035.

Η κατασκευή φωτοβολταϊκών πάρκων είναι ίσως ο πιο hot κλάδος παγκοσμίως τα επόμενα χρόνια.

Η MYTILINEOS είναι έτοιμη να εκμεταλλευτεί στο μέγιστο βαθμό αυτή την εξαιρετικά σπάνια ευκαιρία.

Το μυστικό είναι ότι ο κ. Ευάγγελος Μυτιληναίος έχει κατανοήσει πλήρως ότι το μέλλον είναι “πράσινο”.

Η ΓΚΑΝΙΟΤΑ που λέγεται Αλουμίνιο της Ελλάδος, μια πραγματική μηχανή παραγωγής μετρητών, θα τροφοδοτεί το χτίσιμο φωτοβολταϊκών πάρκων για ιδία χρήση μετατρέποντας την MYTILINEOS σε μια SOLARIA No 2.

Η MYTILINEOS όμως, επειδή βλέπει μακριά, χτίζει από τώρα το προφίλ της στην ξένη θεσμική κοινότητα με πολύ μεγάλη προσοχή και με συνετά βήματα.

Δεν είναι τυχαίο άλλωστε ότι ετοιμάζει να βγει στη διεθνή αγορά με ομόλογο 7ετούς διάρκειας.

Γιατί θέλει όταν έχει χτίσει και τα 3000 MW από τα φωτοβολταϊκά, οι ξένοι να έχουν παρακολουθήσει στενά από τώρα την πορεία της εταιρείας μέχρι το 2023.

Ώστε όλα αυτά τα χρόνια να έχει χτίσει την αξιοπιστία της έτσι να μπορεί όταν αυτή θελήσει να κάνει listing την MYTILINEOS RENEWABLES σε κάποιο μεγάλο ξένο χρηματιστήριο.

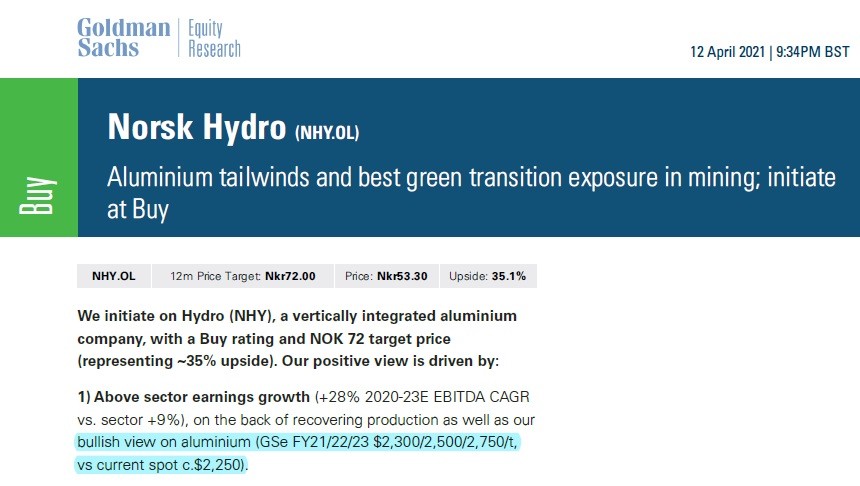

Έβγαλε χθες report η Goldman Sachs για τη νορβηγική εταιρεία αλουμινίου Norsk Hydro με σύσταση αγοράς και τιμή στόχο 35% πάνω από τα παρόντα επίπεδα.

Το πιο σημαντικό όμως που ενδιαφέρει άμεσα την MYTILINEOS είναι ότι το κορυφαίο σπίτι εμπορευμάτων, η Goldman Sachs, παρόλο που το αλουμίνιο έχει κάνει ράλι και παίζει στα 2250 δολάρια/τόνος, προβλέπει ότι η μέση τιμή του αλουμινίου για το 2021 θα είναι 2300 δολάρια/τόνος, 2500 δολάρια/τόνος για το 2022 και 2750 δολάρια/τόνος για το 2023.

Ούτε παραγγελία να είχε κάνει το report ο κ. Μυτιληναίος διότι αυτά τα 3 χρόνια είναι που χρειάζεται να έχει την μεγαλύτερη δυνατή ρευστότητα από το Αλουμίνιο για να χτίσει τα 3000 MW σε ΑΠΕ.

Και από ότι φαίνεται, θα του γίνει το χατίρι.

Ήδη η εταιρεία έχει κλειδώσει για την φετινή χρονιά την τιμή του αλουμινίου σ’ αυτά τα επίπεδα τιμών και έχει πετύχει και καλή ισοτιμία στο ευρωδόλαρο και συγχρόνως έχει κλειδώσει χαμηλή τιμή στο φυσικό αέριο.

Αυτό σημαίνει ότι και σε περίπτωση που γίνει πόλεμος μεταξύ Ρωσίας και Ουκρανίας να είναι το απόλυτο καταφύγιο.

Γιατί έχει κλειδώσει για όλη τη χρονιά το έσοδο, το αλουμίνιο, και μπορεί να εκμεταλλευτεί την πιθανή ευκαιρία από το να πέσουν οι τιμές στο φυσικό αέριο και την τυχόν ενδυνάμωση του δολαρίου.

Επειδή όμως του Value Investor του αρέσει να είναι πολύ συντηρητικός, χρησιμοποιεί το report του αναλυτή της Wood που προβλέπει ότι το 2024 η MYTILINEOS θα έχει ελεύθερες ταμειακές ροές της τάξης των 312 εκατ. ευρώ, το 2025 335 εκατ. ευρώ, το 2026 335 εκατ. ευρώ οι οποίες μετά θα είναι και επαναλαμβανόμενες.

Όπως αντιλαμβάνεστε, η MYTILINEOS οσονούπω θα γίνει η απόλυτη μηχανή παραγωγής μετρητών.

Για να παίξει με μια απόδοση ελεύθερων ταμειακών ροών ίσον 10, αυτό σημαίνει, εφόσον ακυρώσουμε και τις ίδιες μετοχές που έχει πάρει η εταιρεία μέχρι και 12 Απριλίου, αυτό δίνει μια τιμή στόχο για την MYTILINEOS τα 24,50€.

Αν χρησιμοποιήσουμε πάλι τις εκτιμήσεις του αναλυτή της ΠΕΙΡΑΙΩΣ χρηματιστηριακής για την MYTILINEOS ο οποίος εκτιμάει ότι το 2022 η MYTILINEOS θα έχει EBITDA 432,4 εκατ. ευρώ και καθαρό δανεισμό 1,329 δισ. ευρώ.

Αυτό σημαίνει, σύμφωνα με την εκτίμηση της στήλης για να παίξει η MYTILINEOS με EV/EBIDTA 2022= 10 η τιμή της μετοχής πρέπει να πάει στα 21,95 ευρώ αν και ο αναλυτής της Πειραιώς SECURITIES δίνει τιμή στόχο τα 19,5 ευρώ.

Επειδή όμως του Value Investor του αρέσει να είναι πολύ συντηρητικός, κάνουμε και ένα extra reality check με την ΕΛΒΑΛ-ΧΑΛΚΟΡ η οποία χθες έκλεισε στα 2,585€.

Δηλαδή, με χθεσινό κλείσιμο η ΕΛΒΑΛ-ΧΑΛΚΟΡ έχει μια κεφαλαιοποίηση της τάξης των 970 εκ ευρώ.

Για να είμαστε συνεπείς, πάλι χρησιμοποιούμε τις εκτιμήσεις του αναλυτή της ΠΕΙΡΑΙΩΣ που προβλέπει ότι το 2022 η ΕΛΒΑΛ-ΧΑΛΚΟΡ θα έχει adj EBITDA της τάξης 168,6 εκατ. ευρώ και καθαρό δανεισμό 687 εκατ. ευρώ.

Δηλαδή, στα 2,585€ έχει ένα Enterprise Value της τάξης των 1,657 δισ. ευρώ.

Έτσι παίζει ΤΩΡΑ με ένα εκτιμώμενο EV/EBITDA 2022e = 9,82.

Αυτό σημαίνει φίλοι αναγνώστες ότι στο ελληνικό χρηματιστήριο, και όχι σε κάποιο ξένο, στις υγιείς εταιρείες με προοπτικές αυτή τη στιγμή αλλάζουν τα χαρτιά χέρια με ένα EV/EBITDA 2022 = 10.

Γι’ αυτό λοιπόν, ενώ σχεδόν για όλους η MYTILINEOS φαντάζει ακριβή, για τον Value Investor είναι φθηνή.

Γιατί έχει κατά την εκτίμησή του το καλύτερο προφίλ ρίσκου/απόδοσης μαζί με ανάπτυξης διατηρώντας και έναν πολύ ισχυρό ισολογισμό.

Αυτά φίλοι αναγνώστες φυσικά χωρίς να κερδίσει την Εγνατία οδό.

Γιατί εάν κερδίσει την Εγνατία οδό, τότε τα πράγματα αλλάζουν πολύ προς το καλύτερο.

Τώρα, δεν το συζητάμε, αν τυχόν κερδίσει και την ΛΑΡΚΟ, που εμείς πιστεύουμε ακράδαντα ότι μπορεί να την κάνει success story, εκεί η αποτίμηση της MYTILINEOS θα ξεφύγει.

Φίλοι αναγνώστες, ο Value Investor πιστεύει ότι σε ενδεχόμενη πτώση της μετοχής λόγω πχ πολέμου στην Ουκρανία, είναι εξαιρετική ευκαιρία για ενίσχυση της θέσης παρόλο που είναι στα ψηλά της.

Η MYTILINEOS κατά την άποψη του Value Investor πατάει σε πολύ στέρεες βάσεις ειδικά μετά το χθεσινό report της Goldman Sachs για την πορεία του αλουμινίου και συγχρόνως έχει τεράστιες προοπτικές ανάπτυξης λόγω του επικείμενου boom που προβλέπεται στην κατασκευή φωτοβολταϊκών πάρκων σε όλο τον κόσμο.

Γι’ αυτό η MYTILINEOS είναι τώρα το απόλυτο Greek Growth Play της μεγάλης κεφαλαιοποίησης.

Σας ευχόμαστε υγεία, τύχη και καλά κέρδη.

The Value Investor: O ειδικός Συνεργάτης του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

- Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

- Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

- Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

- Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

- Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- SpaceX: Άλμα 8% για τη μετοχή λίγο πριν τις κρίσιμες ανακοινώσεις τριμήνου

- Υεμένη: Βυθίστηκε ινδικό πλοίο μετά από επίθεση – Διασώθηκαν 14 ναυτικοί

- Χερσώνα: Ρωσικό drone καταδιώκει και τραυματίζει πλανόδιο πωλητή – Βίντεο

- Νέο «τρολάρισμα» του Θανάση Αυγερινού στη Μαρία Καρυστιανού: Το πραγματικό σχέδιο ήταν η απαγωγή της ηγεσίας