ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Έπειτα από μια σχεδόν 12μηνη σιγή, η ελληνική αγορά των εταιρικών ομολόγων αφυπνίζεται.

Έτοιμη να προσφέρει αμφίδρομα οφέλη. Τόσο σε επιχειρηματίες, που αναζητούν εκλογικευμένες πηγές χρήματος όσο και σε επενδυτές που επιζητούν να έχουν καλύτερες, τοκοφόρες αποδόσεις, σε σχέση με τις πλήρως αφυδατωμένες τραπεζικές καταθέσεις.

Το εναρκτήριο λάκτισμα για έναν νέο γύρο εκδόσεων δίνεται από τον όμιλο Mytilineos, που όπως όλα δείχνουν μέσα στο πρώτο δεκαπενθήμερο του Ιουλίου θα βγει στην αγορά με 7ετές ομόλογο. Έχοντας στόχο να αντλήσει κεφάλαια το ύψος των οποίων φτάνει μέχρι τα 500 εκατ. ευρώ. Με κατώτατο όριο τα 300 εκατ. ευρώ.

Οι διαδικασίες έγκρισης του ενημερωτικού δελτίου προχωρούν ταχύτατα και στις αμέσως επόμενες μέρες αναμένεται να δοθεί το «πράσινο φως» από την επιτροπή κεφαλαιαγοράς.

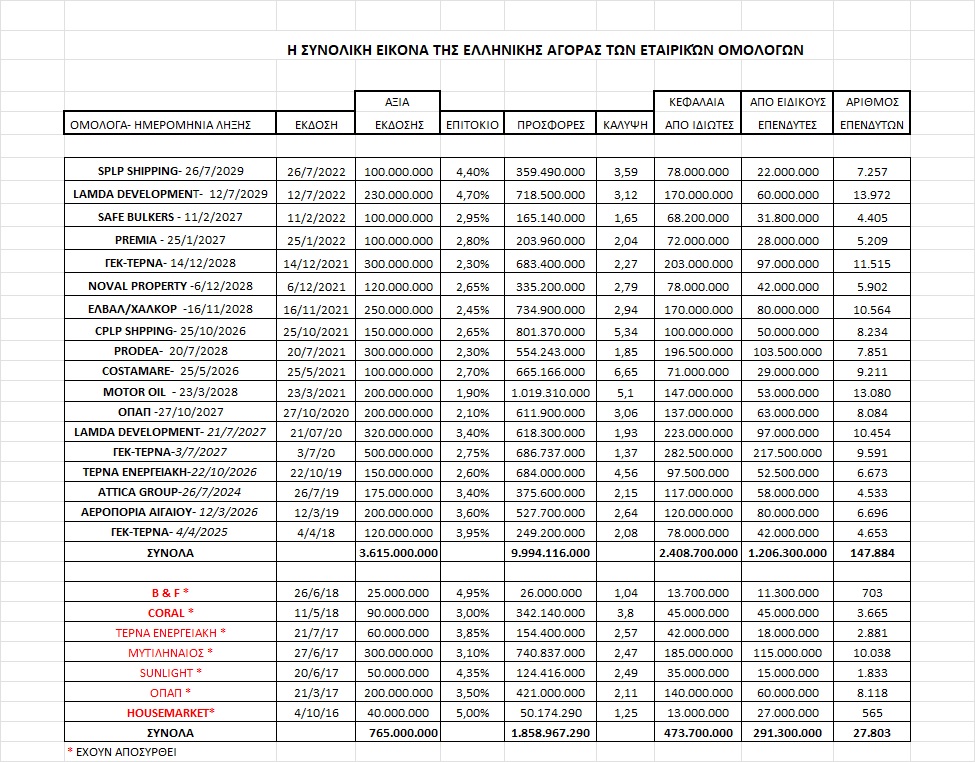

Είναι η δεύτερη φορά που ο επιχειρηματικός όμιλος προχωρά σε κίνηση ομολογιακής έκδοσης, ελληνικού δικαίου, που είναι υπό διαπραγμάτευση στην Κύρια Αγορά του χρηματιστηρίου της Αθήνας. Η πρεμιέρα είχε γίνει τον Ιούνιο του 2017, όταν και αντλήθηκαν 300 εκατ. ευρώ με επιτόκιο 3,10%.

Η ζήτηση είχε καλύψει τότε κατά 2,47 φορές την προσφορά (που έφτασε στα 740,837 εκατ. ευρώ) ενώ συμμετείχαν 10.038 επενδυτές. Το συγκεκριμένο ομόλογο αποπληρώθηκε πρόωρα τον Ιούνιο του 2020, δύο χρόνια πριν από τη συμβατική λήξη του.

Το πολύμηνο «πάγωμα» της ελληνικής αγοράς, οφειλόταν κατά κύριο λόγο στην ανοδική πορεία των επιτοκίων. Απόρροια των οποίων ήταν να καταστεί αισθητά ακριβότερο το κόστος χρήματος.

Υπό τις παρούσες συνθήκες η νέα έκδοση της Mytilineos συνιστά κι ένα τεστ για τον διεθνοποιημένο όμιλο, με τα στιβαρά μεγέθη και τη χρηματιστηριακή αποτίμηση των 4,5 δισ. ευρώ, αναφορικά με το επιτόκιο που μπορεί να πετύχει.

Το επιχειρηματικό brand που διαθέτει ο όμιλος, αλλά και η ισχυρή εμβέλεια στην επενδυτική «κοινότητα», δημιουργούν βάσιμες προϋποθέσεις για ευνοϊκότερες συνθήκες τιμολόγησης του σταθερού επιτοκίου. Τουλάχιστον σε σχέση με το τι θα πετύχαινε μια αντίστοιχη έκδοση στις διεθνείς αγορές.

Τον Απρίλιο του 2021 και σε συνθήκες νηνεμίας για τα επιτόκια, η Mytilineos είχε προχωρήσει σε έκδοση πράσινου ευρωομολόγου αξίας 500 εκατ. ευρώ, με ετήσιο «κουπόνι» στο 2,25%. Για το εν λόγω ομόλογο, λήξεως 2026, η απόδοση έχει ανεβεί τώρα στην περιοχή του 3,8%.

Προχθές η Porsche βγήκε στις αγορές με μια γιγαντιαία έκδοση 1,25 δισ. ευρώ, 7ετούς διάρκειας, με επιτόκιο 4,25%.

Επί ελληνικού εδάφους, οι δύο τελευταίες 7ετείς εκδόσεις του Ιουλίου του 2022 (για CPLP Shipping και Lamda Development) είχαν επιτόκιο 4,40% και 4,70% αντίστοιχα.

Ανοικτό στοίχημα το επιτοκιακό «κουπόνι»

Για τη Mytilineos το επιτοκιακό «κουπόνι» αποτελεί ένα ανοικτό στοίχημα, με θεωρούμενα ως πιθανά τα επίπεδα πέριξ του 4%. Το πόσο κοντά θα είναι στη συγκεκριμένη περιοχή θα εξαρτηθεί από τις βολιδοσκοπήσεις των αναδόχων, από τις οποίες και θα προκύψει το εύρος του επιτοκίου που θα προσφερθεί.

Το νέο εταιρικό ομόλογο είναι το πρώτο μετά από τις εκλογές που εξασφάλισαν άνετη κοινοβουλευτική αυτοδυναμία στην κυβέρνηση του Κυριάκου Μητσοτάκη. Γεγονός που πέραν των άλλων φέρνει ολοένα και πιο κοντά την ανάκτηση επενδυτικής βαθμίδας από τη χώρα, που με τη σειρά της αναμένεται να γίνει πόλος έλξης διεθνών επενδυτικών κεφαλαίων.

Η κίνηση της Mytilineos αποτελεί ένα έμπρακτο δείγμα εμπιστοσύνης στις προοπτικές της Ελληνικής αγοράς, αλλά και τις αναπτυξιακές δυνατότητες της εγχώριας οικονομίας. Πιστεύεται δε ότι η έκδοση θα υπερκαλύψει το «πλαφόν» των ζητούμενων κεφαλαίων.

Ο επιχειρηματικός όμιλος θα χρησιμοποιήσει τους πόρους του ομολόγου (που θα έχει δυνατότητα πρόωρης αποπληρωμής, προ της λήξεως) για αναχρηματοδότηση δανεισμού και χρηματοδότηση επενδύσεων.

Προσφορές 10 δισ. για 18 εκδόσεις

Στην ελληνική χρηματιστηριακή αγορά τελούν αυτή τη στιγμή σε διαπραγμάτευση 18 ομόλογα. Μέσω των οποίων έχουν αντληθεί κεφάλαια συνολικού ύψους 3,615 δισ. ευρώ. Άλλα 765 εκατ. ευρώ έχουν αντληθεί στο παρελθόν από 7 εκδόσεις, οι οποίες αποπληρώθηκαν και αποσύρθηκαν.

Από πλευράς ιδιωτών Ελλήνων επενδυτών και αποταμιευτών, έχει υπάρξει ευρεία ανταπόκριση για την αγορά εταιρικών ομολόγων, που ξεκίνησε τη λειτουργία της τον Οκτώβριο του 2016. Είναι χαρακτηριστικό ότι για τις 18 ενεργές εκδόσεις το ύψος των συνολικών προσφορών έχει αγγίξει τα 10 δισ. ευρώ.

Από την κατανομή των εκδόσεων οι ιδιώτες απορρόφησαν ομόλογα ονομαστικής αξίας 2,408 δισ. ευρώ, ενώ οι συμμετοχή των επαγγελματιών της αγοράς (ειδικοί επενδυτές) στους οποίου συγκαταλέγονται και οι ανάδοχοι, έχει φτάσει λίγο πάνω από τα 1,206 δισ. ευρώ.

Εν συνόλω ο αριθμός των επενδυτών που έλαβε μέρος στις 18 δημόσιες προσφορές ανέρχεται σε 147.884. Στους οποίους βέβαια συγκαταλέγονται και οι επικαλυπτόμενοι, που πήραν επενδυτικές θέσεις σε παραπάνω από ένα εταιρικά ομόλογα.

Επί της παρούσης ο επιχειρηματίας με την ισχυρότερη παρουσία στην αγορά των εταιρικών ομολόγων είναι ο Γιώργος Περιστέρης. Καθώς ο όμιλος της ΓΕΚ ΤΕΡΝΑ έχει τρεις εκδόσεις συνολικής, ονοματικής αξίας 920 εκατ. ευρώ, και άλλη μια 150 εκατ. ευρώ, με τη θυγατρική ΤΕΡΝΑ Ενεργειακή.

Ακολουθεί με δύο εκδόσεις αξίας 550 εκατ. ευρώ η Lamda Development, συμφερόντων του Έλληνα κροίσου, Σπύρου Λάτση. Μάλιστα το δεύτερο ομόλογο της Lamda που εκδόθηκε πέρσι του Ιούλιο ήταν αυτό με την ευρύτερη… λαϊκή υποδοχή, καθώς ο αριθμός των επενδυτών που συμμετείχαν, έφτασε στα επίπεδα ρεκόρ των 13.972.

Διπλή παρουσία στην αγορά έχει επίσης και ο εφοπλιστής Βαγγέλης Μαρινάκης, με τη ναυτιλιακή CPLP Shipping να έχει συγκεντρώσει κεφάλαια 250 εκατ. ευρώ.

Το δέλεαρ για επενδυτές – αποταμιευτές

Το ανοδικό τέμπο που ακολουθούν τα επιτόκια έχει επιφέρει ανατροπές στις τιμές των ομολόγων, που σε όλες τις περιπτώσεις κινούνται κάτω από την ονομαστική τους αξία. Με συνέπεια να ενισχύονται οι ετησιοποιημένες αποδόσεις τους.

Για τους επενδυτές – αποταμιευτές τα εταιρικά ομόλογα συνιστούν μια εναλλακτική λύση για καλύτερες αποδόσεις. Μάλιστα, ακόμη και για μικρά βαλάντια, αφού το ελάχιστο κόστος συμμετοχής είναι τα 1.000 ευρώ. Εν αντιθέσει με τις διεθνείς εκδόσεις για τις οποίες η ελάχιστη συμμετοχή ξεκινά από 100.000 ευρώ.

Οι τόκοι των ομολόγων φορολογούνται με 15%, ενώ όσοι τα διακρατούν μέχρι τη λήξη τους δεν κινδυνεύουν από τυχόν υποχωρήσεις των τιμών στο μεσοδιάστημα. Αφού η αποπληρωμή τους γίνεται στο 100% της ονομαστικής τους αξίας.

Η κάμψη των τιμών των εταιρικών ομολόγων στο χρηματιστήριο, δίνει μια… δεύτερη ευκαιρία στους επενδυτές.

Για παράδειγμα ένα ομόλογο που αγοράζεται «στο 100» της ονομαστικής του αξίας και έχει «κουπόνι» 3% αποφέρει απόδοση 3% ετησίως. Αν αγοραστεί στο 95% του και καθώς το προσφερόμενο «κουπόνι» παραμένει στο 3%, η απόδοση ανεβαίνει στο 3,157% (3/95%).

Μάλιστα, η απόδοση θα αυξηθεί έτι περαιτέρω αφού η αγορά που έγινε «στο 95» θα αποπληρωθεί στο 100% της ονομαστικής αξίας.

Κρίσιμο στοιχείο για τους επενδυτές είναι ο χρόνος αγοράς, καθώς τα ομόλογα αποδίδουν τόκους ανά εξάμηνο. Οι τόκοι αποδίδονται αναλογικά με την περίοδο διακράτησης του ομολόγου, σε πωλητή και αγοραστή. Ο τελευταίος όμως βαρύνεται με ολόκληρο τον φόρο επί των συνολικών τόκων που έχουν αποδοθεί και στις δύο πλευρές…

Κατά τα άλλα το επενδυτικό ρίσκο, πέραν αυτού της αθέτησης των υποχρεώσεων από την εκδότρια του ομολόγου, ανάγεται και στο ενδεχόμενο της περαιτέρω υποχώρησης των τιμών. Κάτι που θα σηματοδοτήσει ζημιές για όσους ρευστοποιήσουν πριν από την ημερομηνία λήξης της έκδοσης.

Σε ό,τι αφορά την εμπορευσιμότητα των εταιρικών ομολόγων, παραμένει σε χαμηλά επίπεδα. Με τη μέση ημερήσια αξία συναλλαγών να κινείται στα 830.000 ευρώ, από την αρχή της εφετινής χρονιάς.

Διαβάστε επίσης:

Γιατί η LVMH (Louis Vuitton) είναι η αγαπημένη μετοχή των ESG funds

Οι 4 εκπλήξεις που θα αιφνιδιάσουν τους οίκους οδηγώντας την οικονομία σε άλλη πίστα

UBS: Θα καταργήσει 35.000 θέσεις εργασίας μετά την εξαγορά της Credit Suisse

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Η διπλή φωνή της Δόμνας Μιχαηλίδου

- Bundesliga: Στο τραπέζι χρηματοδότηση 1 δισ. ευρώ από την Apollo με βλέμμα 20ετίας και εγγύηση τα τηλεοπτικά δικαιώματα

- Οι τελευταίες 16 ημέρες που άλλαξαν το μομέντουμ στη μετοχή της Metlen

- Dimand: Τουριστική επένδυση 1.614 κλινών με τρία spa στην αμερικανική βάση της Κρήτης

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.