Φίλοι αναγνώστες, ο The Value Investor δεν θα μπορούσε να φανταστεί ότι η χάρη του φτάνει μέχρι και την Goldman Sachs.

Σε report που έβγαλε η Goldman Sachs την Παρασκευή 28 Ιανουαρίου για την ευρωπαϊκή στρατηγική, χαρακτηρίζει τις ευρωπαϊκές μετοχές σαν VALUE-ABLE (βλ. πίνακα παρακάτω) τονίζοντας ότι οι ευρωπαϊκές μετοχές είναι η πεμπτουσία του value trade.

Την προηγούμενη εβδομάδα γίναμε μάρτυρες της «τέλειας» καταιγίδας στις αγορές μετοχών. Έπεσε ατελείωτο χώσιμο.

Οι διεθνείς αγορές μετοχών με κλείσιμο Παρασκευής 28 Ιανουαρίου γνώρισαν τον Ιανουάριο την χειρότερη επίδοση από την χρηματοπιστωτική κρίση του 2008.

Με τον παγκόσμιο χρηματιστηριακό δείκτη MSCI 50 για αναπτυγμένες μετοχές να πέφτει κατά -8.1% ο δείκτης MSCI για αναδυόμενες μετοχές να έχει μια πτώση -3.2% και ο S&P500 μια πτώση -9.2%.

Εν αντιθέσει το ελληνικό χρηματιστήριο ήταν η πεμπτουσία του DECOUPLING.

Ο Γενικός Δείκτης είχε μια άνοδο της τάξης του +3.48%. Με μπροστάρη τον τραπεζικό δείκτη που είχε άνοδο 14.42%.

Όλη χρηματιστηριακή πιάτσα έχει μείνει άφωνη με την άνοδο των τραπεζών.

Τώρα που έγινε η άνοδος όλοι λένε τι δυνατές είναι οι τράπεζες. Μετά Χριστό προφήτες.

Ο The Value Investor στις 3 Ιανουαρίου βροντοφώναξε, αγοράστε τράπεζες, τα χειρότερα είναι πίσω και από εδώ και πέρα θα έχουν το πιο εντυπωσιακό story αύξησης του δείκτη απόδοσης ιδίων κεφαλαίων (RoE) με top pick την μετοχή της ALPHA BANK. ΑΛΦΑ 0% 1,68

Ο The Value Investor σας την έδωσε κυριολεκτικά στο πιάτο, τότε όταν η τιμή ήταν στο 1.077€. Χθες έκλεισε στο 1.33€.

Μια απόδοση +23.49% με τον Γενικό Δείκτη να έχει ανέβει μόνο +4.85%.

Τα λόγια είναι περιττά.

Όπως αντιλαμβάνεστε, από την αρχή του χρόνου έχουν μπει πολύ σοβαρά λεφτά στις τραπεζικές μετοχές. Από την άλλη, από την αρχή του χρόνου στην μετοχή του ΜΥΤΙΛΗΝΑΙΟΥ ΜΥΤΙΛ 0% 36,70 πέφτει το χώσιμο της αρκούδας.

Έχουν αλλάξει χέρια 5.094.397 μετοχές, το 3.56% του μετοχικού κεφαλαίου.

Εδώ αξίζει να σας αναφέρουμε ότι η μετοχή του ΜΥΤΙΛΗΝΑΙΟΥ είχε γράψει τα 15€ στις 15 Απριλίου 2021. Δηλαδή παίζει σ’ αυτά τα επίπεδα τιμών 9.5 μήνες!!!

Μας θυμίζει πάρα πολύ όταν έπαιζε η AUTOHELLAS τον Μάιο του 2020 στα 3.90€ που και τότε χώνανε κάθε μέρα καραβιές.

Πολλοί αναλυτές τότε προέτρεπαν τον κόσμο να πουλήσει διότι βλέπετε η AUTOHELLAS θα βαρούσε κανόνι. Λέγανε συγκεκριμένα ότι αυτό που φοβάται η αγορά είναι η ρευστότητα της εταιρείας με στοιχεία της 31/12/2019 για αυτό πουλήστε και φύγετε.

Δυστυχώς για αυτούς, η εκτίμησή τους δεν επαληθεύτηκε και το χαρτί έκλεισε χθες στα 9.61€.

Η πεμπτουσία της πανωλεθρίας.

Οι ίδιοι κύκλοι χαρακτηρίζουν τώρα την μετοχή του ΜΥΤΙΛΗΝΑΙΟΥ ακριβή και ευκαιρία για πώληση.

Τους φαινόταν όμως φθηνή η FOLLI FOLLIE …. και έλεγαν αγοράστε με κλειστά τα μάτια. Τους έπιασαν νύχτα.

Στην FOLLI το κοντέρ έγραψε μηδέν, πάνε τα λεφτά. Δεν είχαν πάρει πρέφα ότι τα κέρδη ήταν μουσαντένια.

Δεν βλέπανε ότι κάθε χρόνο η FOLLI είχε αρνητικές ελεύθερες ταμειακές ροές χωρίς να έχει κάποιο μεγάλο επενδυτικό πρόγραμμα εν εξελίξει.

Για να γνωρίζετε φίλοι αναγνώστες, η MYTILINEOS, παρόλο την στρατοσφαιρική άνοδο του φυσικού αερίου είχε επαναλαμβανόμενες ελεύθερες ταμειακές ροές θετικές της τάξης των 149 εκ ευρώ, όσα σχεδόν ήταν τα κέρδη της, 162 εκ ευρώ.

Κανονική μηχανή παραγωγής μετρητών δηλαδή παρόλο τις αντίξοες συνθήκες.

Όμως, οι συνολικές ελεύθερες ταμειακές ροές ήταν αρνητικές της τάξης των 160 εκ ευρώ διότι είχε growth capex αξίας 309 εκ ευρώ.

Ο The Value Investor, μετά το πολύ δυνατό ράλι των τραπεζών, θεωρεί ότι τώρα θα περάσει η σκυτάλη της ανόδου σε μη τραπεζικές μετοχές.

Αυτή τη στιγμή το πιο hot story με οδηγό τις προβλέψεις των Goldman Sachs και του κ. Jamie Dimon της JP Morgan είναι η μετοχή της MYTILINEOS.

Κατ’ αρχάς, είναι η πρώτη εταιρεία που έβγαλε αποτελέσματα. Πολύ μεγάλη υπόθεση για την αξιοπιστία της.

Για να ξέρετε φίλοι αναγνώστες, τα αποτελέσματα της MYTILINEOS ήταν πάνω από τις εκτιμήσεις των αναλυτών.

Το σημαντικότερο όμως για τον The Value Investor είναι ότι ο κ. Ευάγγελος Μυτιληναίος επαναδιατύπωσε την εκτίμησή του ότι η εταιρεία θα βγάλει 260 εκ ευρώ κέρδη το 2022. Μάλιστα, άφησε να εννοηθεί ότι μπορεί να είναι και καλύτερα.

Αυτό σημαίνει φίλοι αναγνώστες ότι αν ακυρώσουμε το buyback, δηλαδή η MYTILINEOS να έχει 135.2 εκ μετοχές, ότι στα 15.18€ που έκλεισε χθες, έχει μια κεφαλαιοποίηση της τάξης των 2.052 δισ. ευρώ.

Δηλαδή παίζει με ένα P/E 2021 = 12.66 και με ένα προσδοκώμενο P/E 2022e = 7.89 με βάση τα 260 εκ ευρώ κέρδη.

Η ερώτηση είναι απλή, πιστεύετε τον κ. Μυτιληναίο ή όχι;

Άρα το μυστικό, όπως και στην AUTOHELLAS έτσι και στον ΜΥΤΙΛΗΝΑΙΟ είναι το μέλλον και ποιος θα κάνει την σωστή πρόβλεψη.

Πάρτε για παράδειγμα την μετοχή της JUMBO που είναι η αγαπημένη σχεδόν όλων των αναλυτών.

Η Eurobank Equities εκτιμάει ότι το 2021 η JUMBO θα βγάλει 187.5 εξ ευρώ κέρδη.

Άρα παίζει με ένα P/E = 10, τσάμπα.

Προσέξτε όμως. Για το 2022 προβλέπει τα κέρδη να πέφτουν, να πηγαίνουν στα 168.4 εκ ευρώ και για το 2023 να έχουν μια ελαφριά άνοδο και να πηγαίνουν στα 179.7 εκ ευρώ.

Χαμηλότερα δηλαδή από το 2021. Δύο χρόνια χαμένα σε επίπεδο κερδοφορίας.

Πολύ μεγάλο χρονικό διάστημα. Αυτό όμως δεν σημαίνει ότι είναι ακριβή. Σημαίνει ότι μπορεί να είναι value trap.

Εν αντιθέσει, ο ΜΥΤΙΛΗΝΑΙΟΣ από 162 εκ ευρώ που έβγαλε το 2021 η Axia Research υπολογίζει ότι θα βγάλει 308.2 εκ ευρώ το 2023.

Μια άνοδο της τάξης του 90.24% σε επίπεδο κερδοφορίας.

Όμως, ο The Value Investor όπως και στην ALPHA BANK ήθελε να κοιμάται ήσυχος και όχι ανήσυχος και την έχει σαν top pick απ’ όλες τις τράπεζες, ήταν ότι εκτός που ήταν η πιο υποτιμημένη κατά την άποψή του, έχει και το χαμηλότερο αναβαλλόμενο φόρο ως ποσοστό των ενσώματων ιδίων κεφαλαίων απ’ όλες τις ελληνικές τράπεζες.

Έτσι και στην περίπτωση του ΜΥΤΙΛΗΝΑΙΟΥ, ο The Value Investor τριπλοτσεκάρει τα πάντα.

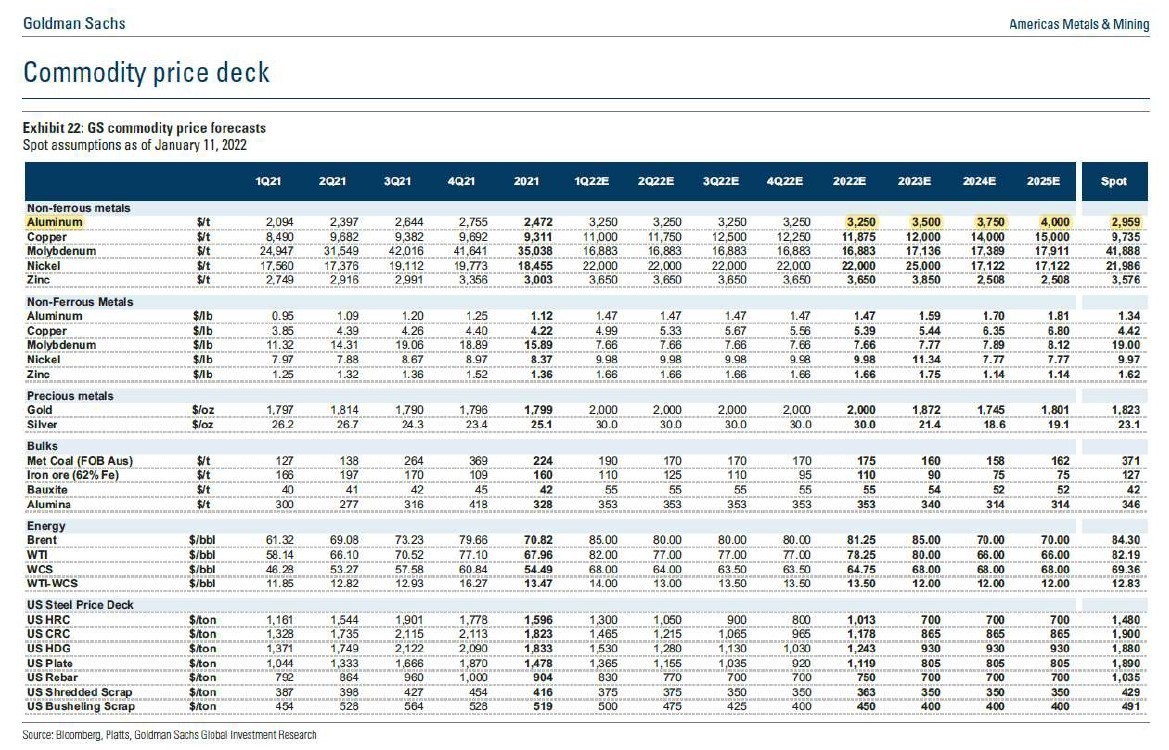

Το πρώτο και σημαντικότερο είναι ότι ο κ. Ευάγγελος Μυτιληναίος έχει κλειδώσει την τιμή του ρεύματος για το Αλουμίνιο της Ελλάδος και για το 2022 και για το 2023. Το Αλουμίνιο της Ελλάδος φίλοι αναγνώστες θα γίνει η πεμπτουσία της μηχανής παραγωγής μετρητών.

Το αλουμίνιο τώρα παίζει στα 3,100 $/t με την ισοτιμία €/$ στο 1.12. Όμως, το πιο σημαντικό δεν είναι το τώρα αλλά το μετά.

Για καλή μας τύχη, πριν λίγο καιρό η Goldman Sachs έβγαλε τις εκτιμήσεις της για την μέση τιμή του αλουμινίου μέχρι το 2025 (βλ. πίνακα παρακάτω).

Είναι πραγματική σκοτοδίνη για τους υποτιμητές.

Η Goldman εκτιμάει ότι το αλουμίνιο θα έχει μια μέση τιμή το 2022 τα 3,250 $/t, το 2023 τα 3,500 $/t, το 2024 τα 3,750 $/t και το 2025 τα 4,000 $/t.

Ο The Value Investor όχι μόνο πιστεύει ότι τα θα πιάσει η MYTILINEOS τα 260 εκ ευρώ το 2022 αλλά θα τα ξεπεράσει κιόλας.

Ο The Value Investor πιστεύει ότι η MYTILINEOS θα πιάσει άνετα τα 308 εκ ευρώ το 2023 που περιμένει η Axia Research.

Αυτή τη στιγμή, κατά την ταπεινή άποψη του The Value Investor, δεν υπάρχει άλλη μετοχή με τέτοια αναλογία ρίσκου/απόδοσης στο ελληνικό χρηματιστήριο και με τόσο μεγάλη εμπορευσιμότητα.

Πάμε τώρα όμως και στο πιο δύσκολο κομμάτι που η αγορά δεν καταλαβαίνει και φοβάται, το φυσικό αέριο. Όταν έπεφτε η τιμή του φυσικού αερίου, πάλι όλοι οι επενδυτές φοβόντουσαν. Το ίδιο τώρα και με την άνοδο.

Τα αποτελέσματα του ΜΥΤΙΛΗΝΑΙΟΥ είπαν όλη την αλήθεια.

Όλα έχουν να κάνουν με το περιθώριο. Δηλαδή ανεβαίνει το κόστος φυσικού αερίου αλλά ανεβαίνει και η τιμή πώλησής του.

Όπως μπορούμε να δούμε από τα αποτελέσματα που έβγαλε η MYTILINEOS, από την παραγωγή φυσικού αερίου τα EBITDA Δ’ τριμήνου ήταν εξαιρετικά λόγω της αύξησης του SPARK spread και ο αρνητικός αντίκτυπος (ζημιές) ήταν λόγω του retail.

Απολύτως λογικό. Όμως, το τι μέλλει γενέσθαι είναι το μυστικό.

Ο κ. Τζεϊμι Νταϊμον επικεφαλής της μεγαλύτερης συστημικής τράπεζας στον κόσμο, της JP Morgan, μας ανοίγει τα μάτια για το ζήτημα της ενέργειας.

Μας λέει «ο μόνος τρόπος να έχουμε ομαλή μετάβαση και να μειώσουμε δραστικά το διοξείδιο του άνθρακα είναι αντικαταστήσουμε τον άνθρακα με αέριο, δηλαδή όλο το energy transition να είναι βασισμένο πάνω στο φυσικό αέριο».

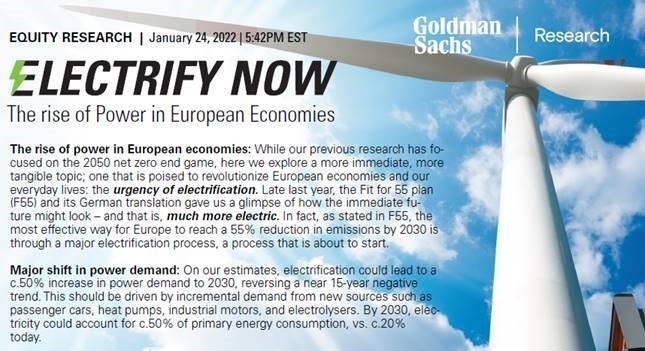

Την ίδια άποψη με τον Τζεϊμι Νταϊμον έχει και η Goldman Sachs.

Με report της με τίτλο ELECTRIFY NOW THE RISE OF POWER IN EUROPEAN ECONOMIES το οποίο βγήκε στις 24 Ιανουαρίου μας λέει ότι το ηλεκτρικό ρεύμα μέχρι το 2030 θα μπορούσε να έχει μερίδιο της τάξης του 50% από όλες τις μορφές κατανάλωσης ενέργειας σε σχέση με το 20% που είναι τώρα.

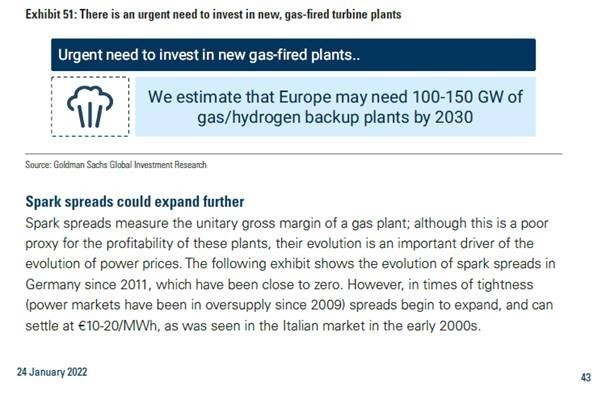

Στη σελίδα 43 του report, η Goldman τονίζει την άμεση ανάγκη να γίνουν επενδύσεις σε εργοστάσια παραγωγής ενέργειας από φυσικό αέριο.

Σημειώνει δε ότι προβλέπει τα επόμενα χρόνια το SPARK spread να μεγαλώνει ακόμα περισσότερο.

Ότι καλύτερο δηλαδή για τον όμιλο ΜΥΤΙΛΗΝΑΙΟΥ

Ο όμιλος, στο τέλος του 2023 θα έχει εγκατεστημένη ισχύ στην Ελλάδα 1500 MW από φωτοβολταϊκά πάρκα και άλλα 350 MW από αιολικά.

Μαζί με τις εισαγωγές ρεύματος από Ιταλία και Βαλκάνια και με κλειδωμένες τις χαμηλότερες τιμές φυσικού αερίου από όλη την αγορά, θα μπορεί να εκμεταλλευτεί στο μάξιμουμ όλες τις ευκαιρίες που θα του παρουσιάζονται.

Εδώ πρέπει να τονίσουμε κάτι που θα παίξει τεράστιο ρόλο, στις μελλοντικές εισροές στην μετοχή της MYTILINEOS. Σύμφωνα με την sustainalytics η MYTILINEOS καταλαμβάνει την 2η θέση σε σύνολο 114 εταιρειών στην κατηγορία “Industrial Conglomerates”.

Αυτός ο ESG δείκτης είναι άκρως σημαντικός γιατί θα τραβήξει το ενδιαφέρον από ESG funds από όλο τον κόσμο.

Αυτή τη στιγμή που μιλάμε κυρίες και κύριοι, η MYTILINEOS είναι πολύ βαθιά υποτιμημένη με βάση παγκόσμια κριτήρια.

Για να γνωρίζετε, ο MSCI αναδυόμενων αγορών παίζει με ένα προσδοκώμενο P/E 2022e = 12.42.

Για να παίξει η MYTILINEOS με το ίδιο P/E, η τιμή της μετοχής πρέπει να πάει στα 23.88€.

Ο παγκόσμιος MSCI παίζει με ένα P/E 2022e = 18.31. Ακόμα, σύμφωνα με τα τελευταία στοιχεία (27 Ιανουαρίου 2022) της Goldman Sachs, ο Eurostoxx600 παίζει με ένα προσδοκώμενο P/E 2022e =14.9 και ο Eurostoxx50 παίζε με ένα P/E 2022e = 14.5 (βλ. πίνακα παρακάτω).

Όπως βλέπετε, η μετοχή της MYTILINEOS είναι σε τεράστιο discount έναντι όλων των δεικτών.

Ακόμα, ο The Value Investor δεν θα μπορούσε να συμφωνήσει περισσότερο με τον αναλυτή της Axia Research που έχει σαν top pick πλην τραπεζών την μετοχή της MYTILINEOS με τιμή στόχο τα 23.10€.

Για να ξέρετε, ο αναλυτής της Axia περίμενε η MYTILINEOS να εμφανίσει το 2021 κύκλο εργασιών 2.464 δισ. ευρώ και η MYTILINEOS εμφάνισε 2.664 δισ. ευρώ.

Περίμενε EBITDA 336.8 εκ ευρώ και η MYTILINEOS εμφάνισε 359 εκ ευρώ.

Περίμενε κέρδη 150.3 εκ ευρώ και η MYTILINEOS εμφάνισε 162 εκ ευρώ.

Το σημαντικότερο είναι ότι ο αναλυτής περίμενε καθαρό δανεισμό 897.8 εκ ευρώ και η MYTILINEOS εμφάνισε 803 εκ ευρώ. Πολύ καλύτερα τα αποτελέσματα της MYTILINEOS από τις προβλέψεις του αναλυτή και ειδικότερα σε επίπεδο καθαρού δανεισμού παρόλο τις μεγάλες κεφαλαιουχικές δαπάνες (capex).

Η αγορά αυτή τη στιγμή χρησιμοποιεί την μετοχή της MYTILINEOS σαν πηγή ρευστότητας. Δεν ακούει τίποτα, δεν την συγκινεί τίποτα.

Όμως, ο The Value Investor πιστεύει ότι οι πωλήσεις οσονούπω ολοκληρώνονται διότι οι τράπεζες και ειδικότερα η ALPHA BANK έκαναν μεγάλο ράλι. Τράβηξαν πολύ μεγάλη ρευστότητα. Τώρα ήρθε η ώρα να πάρουν άλλοι την σκυτάλη της ανόδου.

Αυτή τη στιγμή που μιλάμε η MYTILINEOS είναι το απόλυτο deep value & growth play του ελληνικού χρηματιστηρίου με πολλή μεγάλη ορατότητα όχι μόνο για το 2022 αλλά και για το 2023.

Οι μέτοχοι της MYTILINEOS είχαν χθες και μια ακόμα ευχάριστη έκπληξη.

Η MYTILINEOS μαζί με την ΑΒΑΞ ανακηρύχθηκαν προσωρινός ανάδοχος της νέας “ιπτάμενης” περιφερειακής Θεσσαλονίκης προϋπολογισμού 373 εκ ευρώ.

Έτσι, η τωρινή αδυναμία της μετοχής προσφέρει κατά την ταπεινή άποψη του The Value Investor εξαιρετική ευκαιρία εισόδου.

Απλώς θέλει υπομονή και επιμονή.

Η άνοδος και εδώ θα είναι ξαφνική όπως και παλιότερα στην MOTOR OIL, στην AUTOHELLAS και πρόσφατα στην ALPHA BANK.

Φίλοι αναγνώστες σας ευχόμαστε υγεία, τύχη και καλά κέρδη.

The Value Investor: O ειδικός Συνεργάτης του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

- Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

- Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

- Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

- Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

- Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

Διαβάστε επίσης

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Προφυλακίστηκαν οι δύο αστυνομικοί για τους πυροβολισμούς στο Άργος – «Δεν είχαμε πρόθεση να σκοτώσουμε»

- Έντι Ράμα: Υπερασπίζεται τα 4 εκατ. ευρώ για τη συναυλία του Kanye West – «Θα αποφέρει 100 εκατ. ευρώ στην οικονομία»

- Κωνσταντίνος Αργυρός: Oι sold out συναυλίες στην Κωνσταντινούπολη και η υπόσχεση

- Συνεχίζεται η κόντρα Τραμπ με τους New York Times: 4 δημοσιογράφοι κλήθηκαν να καταθέσουν ενώπιον δικαστηρίου για το νέο air force one

Ακολουθήστε το mononews.gr στο Google News και ενημερωθείτε πρώτοι.

ΣΧΕΤΙΚΑ ΑΡΘΡΑ