The Value Investor

Ο σαμποτέρ των τραπεζών και του ΧΑΑ και πώς με οδηγό την Goldman Sachs θα οδηγηθεί στη συντριβή

Φίλοι αναγνώστες, είναι γνωστό εδώ και καιρό ότι η JP Morgan δεν πιστεύει στο ελληνικό χρηματιστήριο διότι θεωρεί ότι είναι πάρα πολύ κακό που φεύγει από αναδυόμενη αγορά και γίνεται ώριμη.

Χθες όμως χτύπησε πισώπλατα το ελληνικό χρηματιστήριο υποβαθμίζοντάς το από το overweight σε neutral και βγάζοντας την τράπεζα Πειραιώς από top pick της.

Πάμε όμως τώρα να δούμε το report του κ. Aserkoff που βγήκε χθες γιατί κρύβει μέσα του λαβράκια.

Προσέξτε τώρα φίλοι αναγνώστες γιατί έχει πολύ πλάκα το συγκεκριμένο report.

Ο κ. Aserkoff, μετά το τεράστιο ράλι που έχει κάνει το Brent, μας λέει ΤΩΡΑ ότι δεν το περιμέναμε αυτό το ράλι για αυτό και την πατήσαμε.

Αλλά δεν πειράζει, ποτέ δεν είναι αργά.

Τώρα που το Brent είναι στα $102, εμείς πιστεύουμε (η JP Morgan) ότι ο πόλεμος θα κρατήσει πάνω από 1 μήνα και για αυτό η τιμή του Brent μπορεί να φτάσει άνετα τα $150.

Όμως, ΓΙΑ ΝΑ ΚΑΛΥΨΕΙ ΤΑ ΝΩΤΑ ΤΟΥ Ο ΑΝΑΛΥΤΗΣ, μας λέει ότι μπορεί να κάνει και λάθος, ο πόλεμος να τελειώσει σε 1 μήνα.

Οπότε ούτε γάτα ούτε ζημιά.

Τι ωραία που τα λέει ο κ. Aserkoff;

Ό,τι και να γίνει, έχει δίκιο.

Προσέξτε όμως τώρα.

Ο κ. Aserkoff μας λέει να αγοράσουμε σήμερα την Νοτιοαφρικανική εταιρεία Sasol, μια εταιρεία ενέργειας και χημικών με έδρα την Νότια Αφρική και να πουλήσουμε την τράπεζα Πειραιώς.

Η μετοχή της Sasol από 94,24 ραντ που έκανε χαμηλό στις 20/01/2026, έκανε προχθές ψηλό στα 200 ραντ και έπαιζε χθες στα 195,2 ραντ.

Ο κύριος αυτός μας λέει τώρα που δίπλαρε η Sasol είναι για αγορά, το χαρτί είναι τσάμπα και μάλιστα την βάζει στα top pick του.

Ενώ η τράπεζα Πειραιώς που έχει πέσει 17% από τα ψηλά της είναι για sell.

Πουλήστε Πειραιώς και αγοράστε Sasol.

Η JP Morgan επειδή δεν είναι τυχαίο μαγαζί, έκανε χθες επίδειξη δύναμης στα τερματικά.

Στις 5 η ώρα ακριβώς γύρισε την Πειραιώς στο μείον ενώ έπαιζε στο συν και συγκεκριμένα στα 7,37 και έβαλε στο call auction 800.000 μετοχές market πώληση για να κλείσει έστω αμυδρά πλην την τιμή της μετοχής στα 7,366€, -0,08%.

Σχεδόν ίδια συμπεριφορά στο call auction είχαν και η Eurobank και η Alpha Bank.

Εξαίρεση η Εθνική τράπεζα που έκλεισε με άνοδο της τάξης του +1,66% στα 12,84€.

Η JP Morgan στάζει μόνο χολή για το ελληνικό χρηματιστήριο.

Μας κουνάει το μαντήλι.

Ας κοιτάξει όμως πρώτα τα του οίκου της που αυτή την στιγμή έχει exposure στο private credit των ΗΠΑ της τάξης των 22,2 δισ. δολαρίων.

Την πάτησε δηλαδή η περί πολλού JP Morgan.

Φίλοι αναγνώστες, ο The Value Investor σήμερα θα πάει κόντρα στον αναλυτή της JP Morgan και ενώ αυτός μας λέει να την πουλήσουμε στα 7,366€ την τράπεζα Πειραιώς και τις άλλες ελληνικές τράπεζες, ο The Value Investor θα σας πει αγοράστε στα 7,366€ την τράπεζα Πειραιώς, αγοράστε την Alpha Bank στα 3,332€, αγοράστε την Eurobank στα 3,47€ και αγοράστε την Εθνική στα 12,84€.

Ο The Value Investor σίγουρα δεν είναι μάντης αλλά δεν πιστεύει ότι το Brent θα πάει στα $150/βαρέλι.

Οπότε με αυτή την παραδοχή, η πρόσφατη αδυναμία των 4 συστημικών τραπεζών είναι εξαιρετική ευκαιρία για τοποθετήσεις.

Φίλοι αναγνώστες πρέπει να ξέρετε ότι ενώ η JP Morgan ρίχνει πισώπλατη μαχαιριά στο ελληνικό χρηματιστήριο, η Morgan Stanley διατηρεί την Ελλάδα σε overweight και βάζει τα Ηνωμένα Αραβικά Εμιράτα και την Αίγυπτο σε equalweight.

Το πιο σημαντικό όμως φίλοι αναγνώστες για τον The Value Investor είναι ότι με report της η Goldman Sachs στις 13 Μαρτίου διατηρεί ακόμα την Ελλάδα με σύσταση overweight και δίνει ακόμα και τώρα τιμή στόχο για τον Γενικό Δείκτη τις 2500 μονάδες.

Η Goldman Sachs προβλέπει ότι σε 3 μήνες το Brent θα είναι στα $75/βαρέλι, σε 6 μήνες στα $73/βαρέλι και σε 12 μήνες στα $71/βαρέλι.

Ο The Value Investor θα συμφωνήσει με την Goldman Sachs.

Φίλοι αναγνώστες, το ελληνικό τραπεζικό σύστημα του 2026 δεν έχει καμία σχέση με αυτό που γνώρισε η αγορά πριν από μια δεκαετία. Οι ισολογισμοί και των 4 συστημικών τραπεζών σφύζουν από υγεία.

Ο The Value Investor πιστεύει ακράδαντα ότι ο κύκλος ανόδου των ελληνικών τραπεζικών μετοχών δεν έχει κλείσει ακόμα.

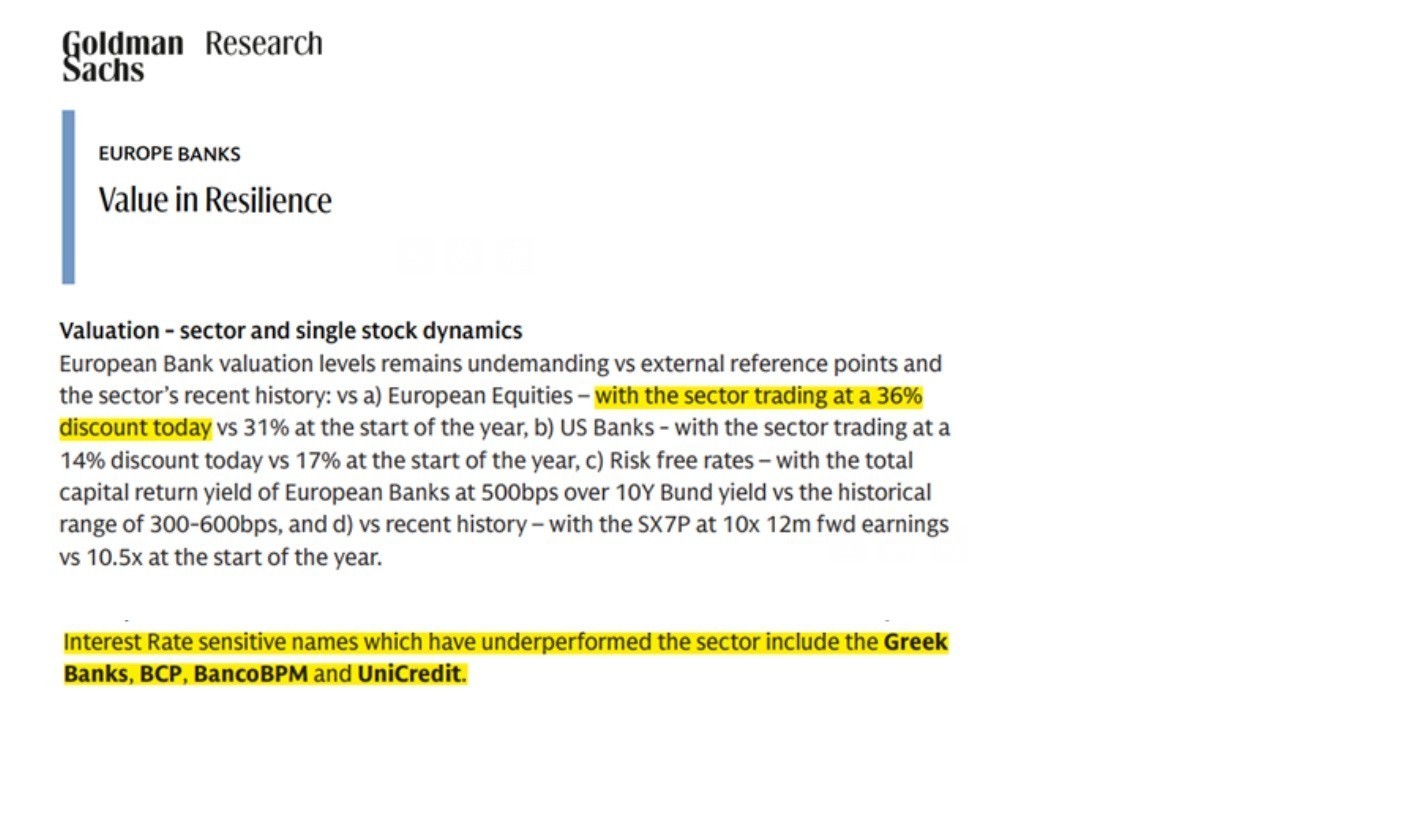

Για να γνωρίζετε, σύμφωνα με το τελευταίο report της Goldman Sachs, οι ευρωπαϊκές τράπεζες παίζουν με ένα P/E = 9,8 με τις αμερικάνικες στο 11,4 και με τις ευρωπαϊκές μετοχές να παίζουν με ένα P/E = 15,2.

Οι τραπεζικές μετοχές δηλαδή παίζουν με ένα discount της τάξης του -36% σε σχέση με την αγορά.

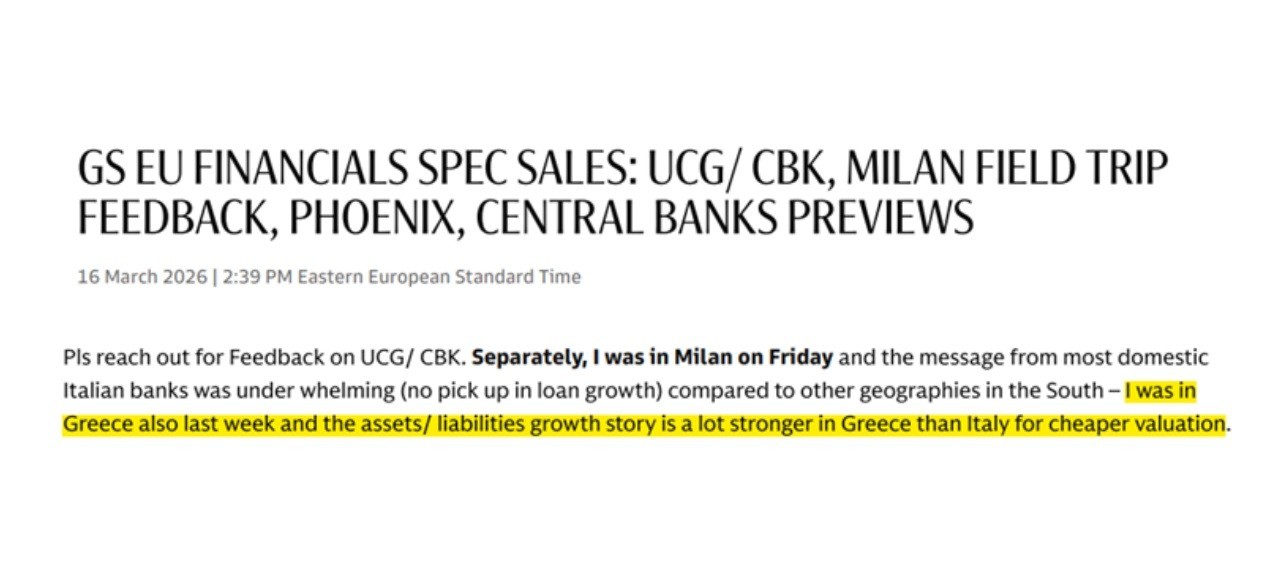

Σήμερα σας αποκαλύπτουμε ότι η Goldman Sachs, μετά το road show που είχε στην Ελλάδα, πήγε στην Ιταλία και στην Ισπανία να δει τις εκεί τράπεζες.

Η Goldman Sachs αυτή την στιγμή πιστεύει ακράδαντα ότι οι ελληνικές τράπεζες έχουν πιο δυνατούς ισολογισμούς, πιο δυνατό growth story και είναι και φθηνότερες σε σχέση με τις ιταλικές (βλ. πίνακα παρακάτω).

Ακόμα μας λέει ότι οι ελληνικές τράπεζες έχουν την μεγαλύτερη έκθεση στους κλάδους των διυλιστηρίων, μετάλλων, ηλεκτρισμού που αυτοί οι κλάδοι σφύζουν από υγεία.

Ό,τι καλύτερο δηλαδή για τις τράπεζες που τις έχουν δανείσει.

Συγχρόνως, η Goldman Sachs πιστεύει ότι η ελληνική οικονομία είναι πιο ανθεκτική στο ενεργειακό σοκ από όλη την Ευρωζώνη.

Υπάρχει όμως και το κερασάκι στην τούρτα για τις ελληνικές τράπεζες ότι πλέον η αγορά θεωρεί ότι τα επιτόκια της ΕΚΤ έχουν βρει πάτο.

Όπως λέει και η Jefferies, επειδή οι ελληνικές τράπεζες είναι κλασσικές retail banks, είναι πιο “ευαίσθητες” στις αλλαγές επιτοκίων.

Εάν πχ αυξηθούν τα επιτόκια στον επόμενο χρόνο κατά 50 μονάδες βάσης, η τράπεζα Πειραιώς θα είναι η Νο 2 πανευρωπαϊκά με το μεγαλύτερο περιθώριο αύξησης των κερδών της που θα είναι τάξης του 5,8%.

Επαναλαμβάνουμε, η τράπεζα Πειραιώς θα είναι η Νο 2 πιο κερδισμένη από τη νέα τάξη πραγμάτων.

Αλλά και η Eurobank και η Εθνική τράπεζα θα είναι κερδισμένες.

Η Eurobank θα είναι στην 6η θέση και η Εθνική στην 7η.

Χειρότερη από όλες θα είναι η Alpha Bank που η αύξηση των κερδών της αναμένεται να διαμορφωθεί στο 2,5% μόνο.

Κάτω του ευρωπαϊκού μέσου όρου που είναι στο 3%.

Παρόλο που η Jefferies εκτιμάει ότι λόγω του πολέμου θα αυξηθεί το εκτιμώμενο πιστωτικό κόστος, οι ελληνικές τράπεζες όμως θα βγουν κερδισμένες από τη νέα τάξη πραγμάτων.

Φίλοι αναγνώστες, οι 4 συστημικές τράπεζες μετά και από την πρόσφατή τους πτώση είναι βαθιά υποτιμημένες.

Τώρα, όλοι τρέχουν να αγοράσουν τα διυλιστήρια, βλέπε ΜΟΤΟΡ ΟΙΛ και ΕΛΠΕ.

Όταν ο The Value Investor μέσα στα σκοτάδια και συγκεκριμένα στην περιοχή των 21€ σας έλεγε αγοράστε ΜΟΗ, οι περισσότεροι χασκογελούσατε.

Τώρα πιστεύουμε ακράδαντα ότι αντίστοιχη περίπτωση με αυτή της ΜΟΤΟΡ ΟΙΛ των 21€ είναι και οι 4 συστημικές τράπεζες.

Όμως, κατά την ταπεινή άποψη του The Value Investor, από τις τέσσερεις συστημικές τράπεζες, η τράπεζα η οποία είναι η φθηνότερη και με το μεγαλύτερο growth, είναι αυτή της τράπεζας Πειραιώς.

Ο The Value Investor θα συμφωνήσει απόλυτα με το report της Citigroup που δίνει τιμή στόχο για την τράπεζα Πειραιώς στο βασικό της σενάριο τα 11,85€.

Η JP Morgan μπορεί να μην πιστεύει πια στην τράπεζα Πειραιώς αλλά το Citigroup μας λέει αυτολεξεί ότι “Piraeus Bank is our prefer way to play Greek banks”.

ΘΑ ΣΥΜΦΩΝΗΣΟΥΜΕ ΑΠΟΛΥΤΑ ΜΑΖΙ ΤΗΣ.

Προσέξτε τώρα φίλοι αναγνώστες, η Citi μας λέει ότι οι εκτιμήσεις της διοίκησης Μεγάλου που έγιναν στην παρουσίαση στο Λονδίνο είναι συντηρητικές, άρα απολύτως επιτεύξιμες.

Ο κ. Μεγάλου τόνισε ότι το 2030 η τράπεζα Πειραιώς θα έχει ένα ROTE της τάξης του 18%.

Το Citigroup μας λέει ότι εάν η Πειραιώς έχει ένα ROTE της τάξης του 17% (επαναλαμβανόμενο) και έχει ένα cost of equity 9,6%, τότε η τιμή στόχος της μετοχής πάει στα 15,15€, διπλή τιμή από τα χθεσινά επίπεδα τιμών.

Το σημαντικότερο όμως κατά τον The Value Investor είναι ότι στα 15,15€ η τράπεζα Πειραιώς θα παίζει με ένα προσδοκώμενο P/E 2030e = 11 και θα έχει μια προσδοκώμενη μερισματική απόδοση, στην τιμή στόχο των 15,15€, της τάξης του 7,26%.

Κάνετε μια ερώτηση στον εαυτό σας.

Από τα χθεσινά επίπεδα τιμών ποια μετοχή του 25άρη μπορεί να διπλάρει και να είναι και τσάμπα;

Σας αφήνω όμως το καλύτερο για το τέλος.

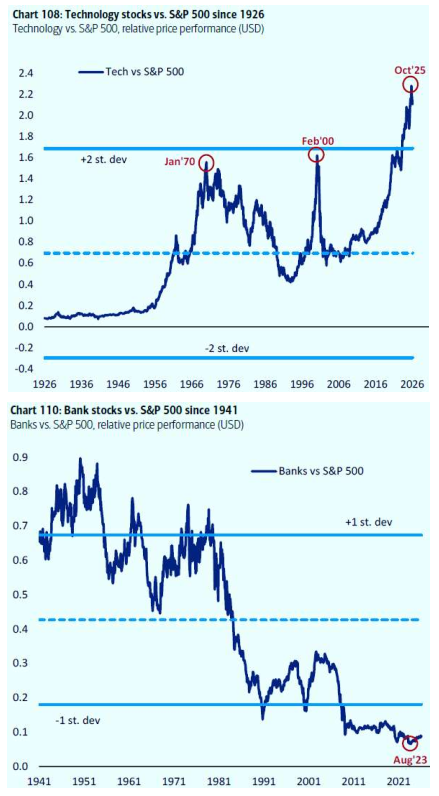

Παρόλο την κολοσσιαία τους άνοδο, οι αμερικάνικες τράπεζες σε σχέση με τις εταιρείες τεχνολογίας, έχουν υποαποδόσει όχι απλώς πολύ αλλά υπερβολικά πολύ.

Οι 2 πίνακες που είναι παρακάτω είναι άκρως αποκαλυπτικοί.

Το ίδιο φίλοι αναγνώστες συμβαίνει και με τις ελληνικές τράπεζες.

Αυτή την στιγμή οι ελληνικές τράπεζες είναι το απόλυτο DEEP VALUE, GROWTH & DIVIDEND PLAY όχι μόνο του ελληνικού χρηματιστηρίου αλλά και πανευρωπαϊκά.

Πιο φθηνή από όλες όμως και με το μεγαλύτερο growth, κατά την ταπεινή άποψη του The Value Investor, είναι η τράπεζα Πειραιώς.

Τα 15,15€ που έχει δώσει τιμή στόχο το Citigroup είναι απολύτως επιτεύξιμα.

Όπως αντιλαμβάνεστε λοιπόν, ο The Value Investor αυτή την στιγμή βλέπει το ποτήρι των ελληνικών συστημικών τραπεζών μισογεμάτο και ως τεράστια ευκαιρία για τοποθετήσεις σε όσους δεν έχουν ήδη τοποθετηθεί.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τίμο Μελισσάρη (MSc INTERNATIONAL ACCOUNTING AND FINANCE LSE), ειδικό συνεργάτη του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

-Ο αρθρογράφος διαθέτει μετοχές της τράπεζας Πειραιώς. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

-Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με τις εταιρείες του άρθρου.

-Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

-Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

-Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

-Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

-Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ρουμανία: Dacia και Ford κλείνουν προσωρινά την παραγωγή τους καθώς συνεχίζονται τα προβλήματα με το ρεύμα

- Μεταναστευτικό: Συνεχίζεται η αντιπαράθεση Ισπανίας και Ιταλίας για τη Θέουτα

- Metlen: Στο 22,0065% αυξήθηκε το ποσοστό του Ευάγγελου Μυτιληναίου

- Galaxy Cosmos Mezz: Εισέπραξε κουπόνια 1,2 εκατ. ευρώ από τη Galaxy IV

Ακολουθήστε το mononews.gr στο Google News και ενημερωθείτε πρώτοι.

ΔΕΙΤΕ ΑΚΟΜΑ

ALERT: Ποια μετοχή είναι πλέον έτοιμη για πολύ δυνατό re-rating και γιατί κρύβει χρυσάφι το report της Morgan Stanley για τη ΔΕΗ

Η ατομική βόμβα που εάν σκάσει θα γίνει της κολάσεως και γιατί έρχονται κοσμογονικές εξελίξεις στις τράπεζες

Λίγα λόγια και σταράτα για Aegean, Φουρλή, Metlen και με οδηγό τις Goldman Sachs και Morgan Stanley ποιες 2 μετοχές είναι ΤΩΡΑ τα απόλυτα play