Φίλοι αναγνώστες, το τελευταίο διάστημα υπάρχει μεγάλη αναταραχή στις διεθνείς χρηματαγορές.

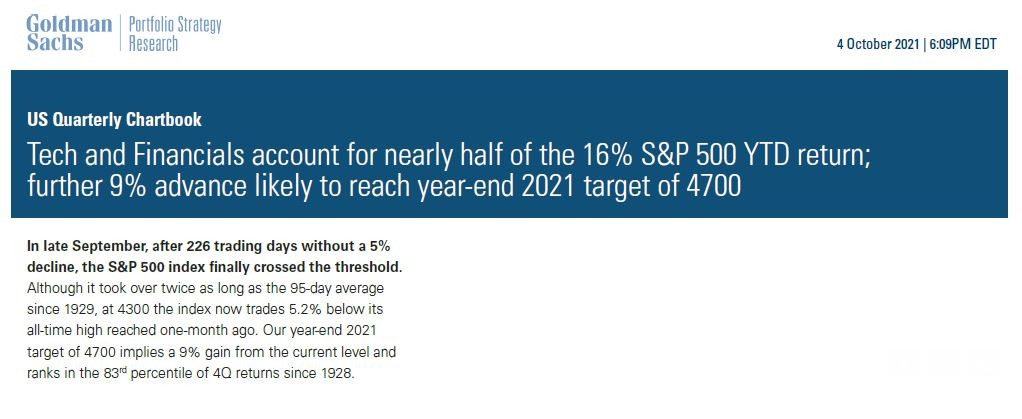

Ο φόβος για μεγάλη διόρθωση κυριαρχεί παντού. Αψηφώντας όμως τον φόβο, η Goldman Sachs την προηγούμενη Δευτέρα, στην επενδυτική της στρατηγική με ορίζοντα το τέλος του χρόνου έδωσε τιμή στόχο για τον S&P τις 4700 μονάδες.

Την Δευτέρα 4 Οκτωβρίου που βγήκε το report (βλ. πίνακα παρακάτω), ο S&P έπαιζε στις 4308 μονάδες.

Την Παρασκευή έκλεισε στις 4389 μονάδες.

Αυτό σημαίνει, από το κλείσιμο της Παρασκευής η Goldman βλέπει μια απόδοση της τάξης του 7% για τον S&P.

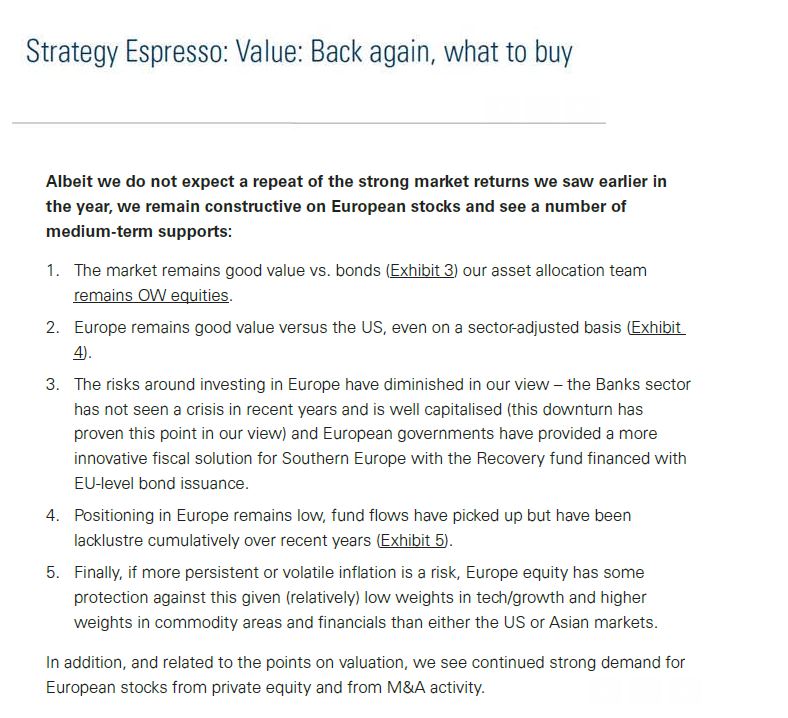

Αυτό όμως που έχει ιδιαίτερη σημασία για το ελληνικό χρηματιστήριο, είναι το report που έβγαλε συγχρόνως η Goldman Sachs για την ευρωπαϊκή επενδυτική στρατηγική.

Μετά την πρόσφατη πτώση των ευρωπαϊκών χρηματιστηρίων, η Goldman Sachs είναι overweight σε ευρωπαϊκές μετοχές και πιστεύει ότι οι ευρωπαϊκές μετοχές είναι φθηνές σε σχέση με τα ομόλογα.

Ακόμα, βλέπει ότι οι ευρωπαϊκές μετοχές αξίας είναι πολύ υποτιμημένες σε σχέση με τις αμερικάνικες και ότι από εδώ και πέρα θα αρχίσουν να υπεραποδίδουν.

Ακόμα, δίνει ιδιαίτερη έμφαση στον ευρωπαϊκό τραπεζικό κλάδο τον οποίο θεωρεί υποτιμημένο.

Τονίζει ότι οι τοποθετήσεις σε ευρωπαϊκές μετοχές είναι ακόμα σε χαμηλά επίπεδα με περιθώριο να αυξηθούν πολύ.

Τέλος, τα ευρωπαϊκά χρηματιστήρια προσφέρουν μεγαλύτερη προστασία στον κίνδυνο του πληθωρισμού διότι οι ευρωπαϊκοί δείκτες απαρτίζονται κυρίως από εταιρείες εμπορευμάτων, τραπεζών και ενεργειακών ομίλων.

Η αισιοδοξία της Macquarie Asset Management

Εκτός όμως από την Goldman Sachs που είναι αισιόδοξη για την πορεία των χρηματιστηρίων, αισιόδοξη είναι και η Macquarie Asset Management.

Ως γνωστό, πριν από 1 μήνα η Macquarie τίναξε την μπάνκα στον αέρα πληρώνοντας 2.1 δις ευρώ για το 49% του ΔΕΔΔΗΕ.

Το τίμημα ήταν υπεράνω κάθε προσδοκίας.

Όσοι δεν γνωρίζετε, η Macquarie αυτή τη στιγμή είναι ο μεγαλύτερος infrastructure asset manager με 595 δις δολάρια υπό διαχείριση.

Όμως, εκεί που ταρακούνησε συθέμελα την επενδυτική κοινότητα η Macquarie Asset Management , είναι οι δηλώσεις του Alex Ely, chief investor officer for US growth equity, στην Katie Martin των Financial Times λέγοντας “we are not cautiously optimistic, we are fully bullish on the equity markets”.

Δηλαδή με απλά ελληνικά, ο κ. Ely της Macquarie Asset Management βλέπει μεγάλη άνοδο για τις μετοχές.

Πιστεύει ότι ο S&P από τα τωρινά του επίπεδα θα διπλάρει, δηλαδή θα φτάσει τις 8800 μονάδες μέχρι το 2030.

Στην ερώτηση της Katie Martin αν φοβάται τον πληθωρισμό, τα επιτόκια κλπ, η απάντησή του mr Macquarie Asset Management ήταν ότι, τα μάκρο παίζουν ρόλο σε βραχυπρόθεσμο ορίζοντα, όχι όμως σε μακροπρόθεσμο και για αυτό δεν φοβάται ούτε τα επιτόκια ούτε τον πληθωρισμό.

Αυτό που έχει τεράστια σημασία κατά τον κ. Ely είναι ότι οδηγούμαστε στο “digitalization of everything”.

Δηλαδή πχ σε λίγα χρόνια θα υπάρχουν ελάχιστα καταστήματα τραπεζών και όλες οι τραπεζικές εργασίες θα γίνονται ηλεκτρονικά.

Φίλοι αναγνώστες, ο The Value Investor ενστερνίζεται πλήρως την άποψη της Goldman Sachs για άνοδο μέχρι τις 4700 μονάδες μέχρι το τέλος του έτους και για αυτό βλέπει το ελληνικό χρηματιστήριο να την ακολουθεί.

Η αθέατη πλευρά του report της Eurobank Equities για την MYTILINEOS

Την Παρασκευή είδε το φως της δημοσιότητας το report της Eurobank Equities για την MYTILINEOS με σύσταση αγορά και τιμή στόχο τα 22.00€.

Ο The Value Investor σας είχε ενημερώσει εδώ και καιρό ότι επίκειται αναβάθμιση στην τιμή στόχο της MYTILINEOS. Ο λόγος είναι ότι οι αναλυτές πλέον ΑΝΑΓΚΑΖΟΝΤΑΙ να προσαρμοστούν στα νέα δεδομένα, να ακολουθήσουν δηλαδή την άνοδο του αλουμινίου.

Όμως, όπως πολλάκις σας έχουμε πει, τα εκάστοτε report πρέπει να τα ξεκοκαλίζουμε διότι κρύβουν ενίοτε πραγματικό χρυσάφι.

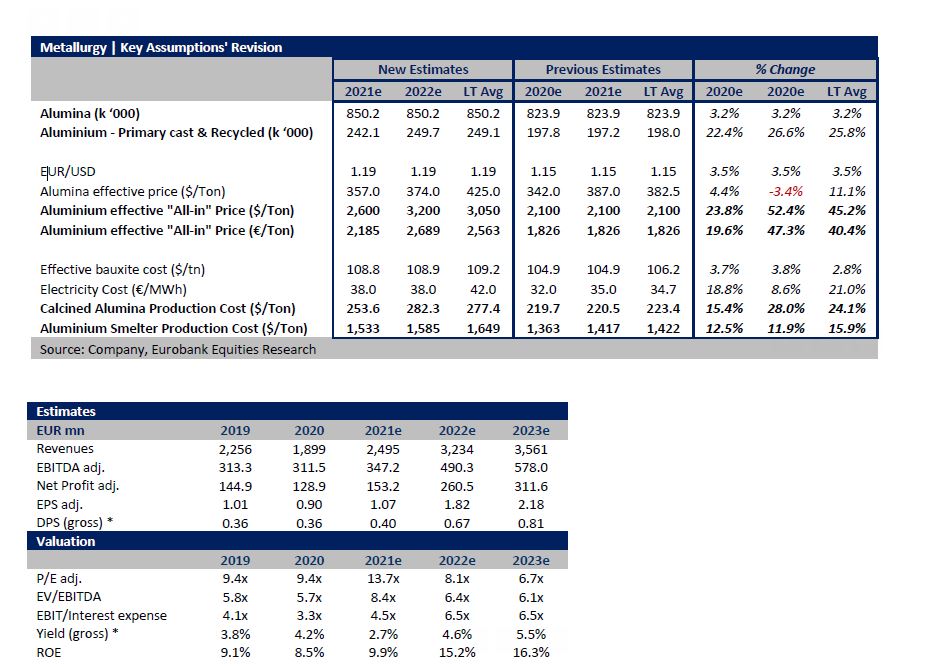

Στη συγκεκριμένη περίπτωση, η σελίδα 8 του report (βλ. πίνακα παρακάτω) είναι άκρως αποκαλυπτική.

Όπως ήδη γνωρίζετε, η μετοχή της MYTILINEOS πιέστηκε από τις ανησυχίες για το ενεργειακό κόστος.

Το report όμως είναι άκρως αποκαλυπτικό και τελειώνει μια και καλή το φόβο για το ενεργειακό κόστος.

Η αναλύτρια, στη σελίδα 8 του report αποτυπώνει την συμφωνία που έκλεισε ο διορατικός Ευάγγελος Μυτιληναίος μέσα στο καλοκαίρι για την τιμή προμήθειας του ηλεκτρικού ρεύματος από την ΔΕΗ.

Αν είχε αργήσει να κλείσει την συμφωνία, τώρα θα πλήρωνε άλλη τιμή.

Όμως την στιγμή που την έκλεισε ήταν η δίκαιη και η εύλογη τιμή και για την MYTILINEOS αλλά και για την ΔΕΗ.

Όπως μπορείτε να δείτε, στην σελίδα 8 του report η αναλύτρια μας λέει ότι το κόστος ρεύματος για το 2021 που θα προμηθεύεται η MYTILINEOS από την ΔΕΗ θα είναι 38€/MWh.

Το ίδιο κόστος θα είναι για το 2022 αλλά μετά αυξάνεται σε 42€/MWh για το 2023.

Έτσι, με αυτά τα δεδομένα και την τωρινή τιμή του αλουμινίου, η αναλύτρια αναβαθμίζει τα EBITDA του κλάδου του αλουμινίου κατά 41.4% το 2022 από 185.6 εκ ευρώ σε 262.4 εκ ευρώ και κατά 44.7% το 2023 από 179.8 εκ ευρώ σε 260.1 εκ ευρώ.

Λόγω της πρόσφατης μεγάλης ανόδου του φυσικού αερίου, η αναλύτρια μειώνει τις εκτιμήσεις της για τα EBITDA του κλάδου και το 2021 και το 2022 και το 2023.

Παρόλο που όπως λέει η αναλύτρια η MYTILINEOS προμηθεύεται το φυσικό αέριο σε τιμές 20%-40% χαμηλότερες απ’ ότι προμηθεύεται η ελληνική αγορά.

Έτσι, μειώνει τα EBITDA του κλάδου για το 2021 κατά 12.7% σε 103.6 εκ ευρώ από 118.7 εκ ευρώ που ήταν η προηγούμενή της εκτίμηση.

Για το 2022, τα μειώνει κατά 7.1% σε 144.1 εκ ευρώ και το 2023 τα μειώνει κατά 7.4% σε 224.5 εκ ευρώ.

Σε επίπεδο εννεαμήνου τα EBITDA θα είναι οριακά αυξημένα

Τώρα, για το τρίτο τρίμηνο του 2021 που θα βγάλει αποτελέσματα η MYTILINEOS στις 26 Οκτωβρίου, η αναλύτρια προβλέπει ότι τα EBITDA Q3 2021 του ομίλου θα είναι μειωμένα κατά 9.9% από 89.4 εκ ευρώ σε 80.5 εκ ευρώ.

Έτσι, σε επίπεδο εννεαμήνου τα EBITDA θα είναι οριακά αυξημένα κατά 0.7% σε 236.1 εκ ευρώ από 234.5 εκ ευρώ.

Το μεγάλο όμως μυστικό του report φίλοι αναγνώστες βρίσκεται στην σελίδα 5.

Η MYTILINEOS με βάση τις εκτιμήσεις της Eurobank, χωρίς να ακυρώνει το buyback παίζει με ένα εκτιμώμενο EV/EBITDA 2022e = 6.4.

Αν όμως ακυρώσει το buyback που έχει πάρει η εταιρεία μέχρι τώρα, τότε παίζει με ένα εκτιμώμενο EV/EBITDA 2022e = 5.7 με το αντίστοιχο μέσο όρο του blended peer group valuation στο 7.5.

Σύμφωνα με την αναλύτρια, η MYTILINEOS παίζει με ένα προσδοκώμενο P/E 2022e = 8.1 με το μέσο όρο στο 16.3.

Ακόμα, ο MYTIL παίζει με μια προβλεπόμενη μερισματική απόδοση για το 2022 της τάξης του 4.5% με το μέσο όρο στο 3%.

Για να βγάλει την τιμή στόχο τα 22.00€ η αναλύτρια χρησιμοποιεί το μοντέλο αποτίμησης SOTP για κάθε μια επιχειρηματική μονάδα.

Για να αποτιμήσει την κάθε επιχειρηματική μονάδα χρησιμοποιεί το μοντέλο προεξόφλησης ταμειακών ροών (DCF).

Στην περίπτωση του κλάδου του αλουμινίου χρησιμοποιεί για WACC (μεσοσταθμικό κόστος κεφαλαίου) 9%.

Αρκετά υψηλό κατά την ταπεινή μας γνώμη.

Ακόμα, χρησιμοποιεί για μέση ετήσια ισοτιμία ευρώ/δολαρίου το 1.19 και για το 2021 και για το 2022 και για το 2023 ενώ τώρα το ευρωδόλαρο παίζει στο 1.1571.

Στο report της η αναλύτρια προβλέπει ότι το 2022 η MYTILINEOS θα βγάλει EBITDA 490.3 εκ ευρώ και κέρδη μετά φόρων και μετά δικαιωμάτων 260.5 εκ ευρώ.

Για το 2023 προβλέπει EBITDA 578 εκ ευρώ και ΚΜΦΔΜ 311.6 εκ ευρώ (βλ. πίνακα παρακάτω). Διπλάσια από τα 153.2 εκ ευρώ που προβλέπει για το 2021.

Κατά την ταπεινή άποψη του The Value Investor, το report της Eurobank είναι συντηρητικό και αυτό μας αρέσει πάρα πολύ.

Με βάση τα δεδομένα της αναλύτριας από την σελίδα 5, το μέσο P/E του κλάδου του αλουμινίου για το 2022 είναι 8.9 και το μέσο P/E του κλάδου της ενέργειας είναι στο 13.7.

Έτσι, ο μέσος όρος των δύο κλάδων για το 2022 είναι στο 11.3.

Ο The Value Investor θεωρεί εύλογο η MYTILINEOS να πάει να παίξει με ένα P/E = 11.3 αλλά όχι για το 2022 αλλά για το 2023.

Η αποτίμηση των 3.521 δις ευρώ και τα 22 ευρώ ανά μετοχή

Με την εκτίμηση ότι η MYTILINEOS θα βγάλει τα 311.6 εκ ευρώ που περιμένει η αναλύτρια της Eurobank για το 2023, αυτό μας δίνει μια εκτιμώμενη αποτίμηση της τάξης των 3.521 δις ευρώ.

Αν ακυρώσουμε τις μετοχές που έχει πάρει το buyback μέχρι σήμερα, δηλαδή υπολογίζοντας τον αριθμό των μετοχών της MYTILINEOS σε 135.486.280 μετοχές, αυτό σημαίνει, για να παίξει με ένα εκτιμώμενο P/E 2023 = 11.3, η τιμή στόχος πρέπει να πάει στα 25.98€.

Όπου κι εκεί η MYTILINEOS θα έχει μια προβλεπόμενη μερισματική απόδοση της τάξης του 3.11%.

Ακριβώς στον κλαδικό μέσο όρο.

Με όλα αυτά τα δεδομένα λοιπόν, ο The Value Investor πιστεύει ακράδαντα ότι αυτή τη στιγμή η μετοχή της MYTILINEOS είναι το απόλυτο deep value & growth play του ελληνικού χρηματιστηρίου.

Η MYTILINEOS έχει την υψηλότερη προσδοκώμενη απόδοση με το χαμηλότερο δυνατό ρίσκο με χρονικό ορίζοντα το 2023.

Έτσι, ο The Value Investor θεωρεί ότι είναι θέμα χρόνου και μόνο για να πιάσει την τιμή στόχο των 22.00€ που δίνει η αναλύτρια της Eurobank.

Φίλοι αναγνώστες σας ευχόμαστε υγεία, τύχη και καλά κέρδη.

The Value Investor: O ειδικός Συνεργάτης του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

- Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

- Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

- Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

- Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

- Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ευρωαγορές: Τέταρτο διαδοχικό ρεκόρ για τον Stoxx 600 – Άνοδος 0,69% για τον DAX

- Υπερταμείο: Ξεκινά ο διαγωνισμός για τη μεγάλη ανάπλαση της ΔΕΘ-HELEXPO στη Θεσσαλονίκη

- Ελπίδα για τη Δημοκρατία: Νέα εσωκομματική σύγκρουση – Πυρά κατά Καρυστιανού, Γρατσία και Γαλανού

- Τόμας Μπάρκιν (Fed): Η αγορά εργασίας των ΗΠΑ δεν είναι ούτε αδύναμη ούτε υπερβολικά ισχυρή