Όλη η αλήθεια για το report της Goldman για την Πειραιώς 1

Φίλοι αναγνώστες όπως γνωρίζετε ο Wiseman δεν φοβάται να εκφράσει την άποψή του γιατί είναι λάτρης της αριθμητικής.

Όσοι έχετε καλή μνήμη θα θυμάστε ότι είχε μαλλιάσει η γλώσσα του WISEMAN και του mononews.gr όταν τον Μάϊο του 2022 ο αναλυτής της BNP Paribas βγήκε και έδωσε την εκτίμησή του ότι η Mytilineos ΜΥΤΙΛ 0% 36,70 το 2022 θα βγάλει λιγότερα EBITDA από το 2021.

Σε αυτή τη περίπτωση αναλύσαμε ακριβώς τους λόγους που θα έπεφτε έξω.

Όπερ και εγένετο.

Για να σας φρεσκάρουμε την μνήμη διαβάστε το άρθρο μας, που δημοσιεύθηκε στις 24 Μάϊου 2022 με τίτλο “Ποιο είναι τώρα το απόλυτο χρηματιστηριακό play και άλλες 9 μετοχές που υπόσχονται «υψηλές αποδόσεις»

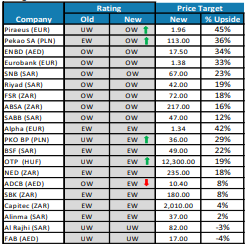

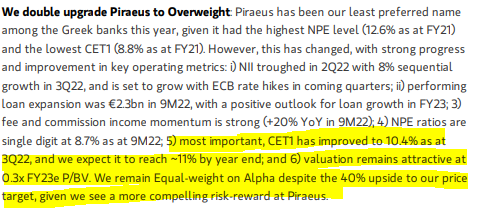

Στη συγκεκριμένη περίπτωση στο καινούργιο report της Goldman Sachs , που δημοσιεύθηκε προ ημέρων για τις ελληνικές τράπεζες, υπάρχει πολύ ζουμί.

Πρέπει να ξέρετε φίλοι αναγνώστες ότι μέχρι και το 2021 το desk του Λονδίνου ασχολούταν με την Ελλάδα και ειδικότερα με τις ελληνικές τράπεζες.

Φυσικά για πολύ καιρό η Goldman Sachs μας είχε εγκαταλείψει (σ.σ λόγω μνημονίων).

Όμως μία εβδομάδα πριν το χτύπημα των Ρώσων και ενώ όλος ο πλανήτης περίμενε τον Πούτιν να επιτεθεί, η GS χωρίς κανένα φόβο, προέτρεπε τους επενδυτές για αγορές στις ελληνικές τράπεζες δίνοντας σύσταση «αγορά» για τη Eurobank ΕΥΡΩΒ 0% 2,10 με τιμή στόχο 1,40 ευρώ Alpha ΑΛΦΑ 0% 1,68 1,68 ευρώ και της Πειραιώς ΠΕΙΡ 0,27% 3,74 τιμή στόχο 1,70!!!

Για την Εθνική ΕΤΕ 0% 7,87 δεν έδινε τιμή στόχο.

Εδώ αξίζει να σας θυμίσουμε ότι η GS ήταν κύριος ανάδοχος στις αυξήσεις κεφαλαίου της Πειραιώς, της Alpha και της ΔΕΗ ΔΕΗ 0% 11,75 .

Στο τελευταίο report που έβγαλε για τις τράπεζες, προ ημερών, ο Πακιστανός αναλυτής της GS δίνει την απίστευτη τιμή στόχο για την Πειραιώς, το 1 ευρώ.

Προσέξτε πιο κάτω και από την τιμή της αύξησης μετοχικού κεφαλαίου το 1,15 ευρώ που ήταν κύριος ανάδοχος η Goldman Sachs, και η οποία πέτυχε.

Από τότε, έχει υπάρξει τεράστια βελτίωση στον ισολογισμό της τράπεζας και όχι μόνο αυτό, πολύ πρόσφατα το ΙΟΝ Group έκανε προσφορά για το 27% του ΤΧΣ στο 1,34 ευρώ.

Πραγματικά λυπούμαστε τη GS που αφήνει έναν αναλυτή να την εκθέτει έτσι ανεπανόρθωτα.

Αυτή τη στιγμή είναι ο μοναδικός αναλυτής που δίνει τιμή στόχο το 1 ευρώ.

Αντίθετα όλοι οι οίκοι ελληνικοί και ξένοι, που ασχολούνται με την μετοχή δίνουν σημαντικά υψηλότερες τιμές.

Μάλιστα η Deutsche Bank είναι η πιο συντηρητική καθώς δίνει τιμή στόχο το 1,8 ευρώ.

Όλη η αλήθεια για το report της Goldman για την Πειραιώς 2

Φυσικά τίποτα δεν είναι τυχαίο.

Ενώ η Goldman παρακολουθούσε τις ελληνικές τράπεζες από το Λονδίνο της έστειλε “πακέτο” στον Πακιστανό αναλυτή της με έδρα το Dubai.

Ο οποίος φίλοι αναγνώστες δεν είναι και τίποτα το ιδιαίτερο σε επίπεδο ακαδημαϊκών σπουδών.

Έκανε το MBA του με εξειδίκευση στο finance στο Καράτσι του Πακιστάν, στο Institute of Business Administration το οποίο πήρε το πτυχίο του το 2005.

Για να γνωρίζετε το συγκεκριμένο πρόγραμμα MBA στην κατάταξη της QS World University Rankings είναι στην θέση 301-350.

Μιλάμε τραγικά χαμηλό.

Άρα ακαδημαϊκά ο κύριος, πολύ κάτω του μετρίου.

Ξεκίνησε να εργάζεται σαν αναλυτής σε μια χρηματιστηριακή εταιρεία στο Ντουμπάι μετά έγινε αναλυτής σε μια τράπεζα στην Standard Chartered Bank με έδρα το Ντουμπάι και το 2008 πήρε μεταγραφή στη GS σαν αναλυτής.

Το 2017 η GS τον αναβάθμισε και τον έκανε Managing Director.

Για να βγάλει τη τιμή στόχο του 1 ευρώ ο αναλυτής χρησιμοποίησε κάποιες παραδοχές που αυτή τη στιγμή κανείς άλλος αναλυτής δεν χρησιμοποιεί.

Σαν πρώτη βάζει ότι πρέπει η Πειραιώς να έχει target capital ratio το 14%.

Αυτό μπορεί να είναι η νόρμα για τις τράπεζες της μέσης ανατολής αλλά για ισπανικές, ιταλικές και ελληνικές δεν είναι.

Τις χαντακώνει.

Όλη η αλήθεια για το report της Goldman για την Πειραιώς 3

Ο αναλυτής δεν είχε καμία πρότερη εμπειρία με ευρωπαϊκές τράπεζες και δη του νότου.

Εκτός από αυτό χρησιμοποιεί και COE το 17%.

Πάρα πολύ υψηλό.

Πάλι κανείς άλλος αναλυτής δεν το χρησιμοποιεί αυτές τις δύο παραδοχές.

Αυτές είναι ουσιαστικά που χαντακώνουν στη τιμή στόχο.

Πηγή που μίλησε στον WISEMAN αναφέρει “φυσικά αντιλαμβάνεστε πόσο γελοίο είναι πριν το χτύπημα των Ρώσων η GS να δίνει τιμή στόχο το 1,7 ευρώ και τώρα το 1 ευρώ”.

Ο αναλυτής κακό στον εαυτό του κάνει και στην τράπεζα στην οποία δουλεύει.

Την κορυφαία επενδυτική τράπεζα του κόσμου.

Πηγές μας θεωρούν βέβαιο ότι «δεν υπάρχει περίπτωση η GS Λονδίνου να αφήσει ένα τόσο κακό report να κυκλοφορεί ακόμα για πολύ.

Γιατί την εκθέτει ανεπανόρθωτα…»

Δεν υπάρχει περίπτωση να αφήσει τον Πακιστανό αναλυτή απόφοιτο ενός πολύ χαμηλού επίπεδο Πανεπιστημίου να την εκθέτει έτσι.

Όλη η αλήθεια για το report της Goldman για την Πειραιώς 4

Δεν είναι τυχαίο άλλωστε ότι παρόλο το report το χαρτί δεν καταλαβαίνει τίποτα.

Χθες η μετοχή υποχώρησε κατά 0,07% στα 1,3725.

Η πηγή μας μας εξηγεί «Όλοι οι επαγγελματίες της αγοράς γελάνε με το report του Πακιστανού.

Να θυμηθείτε ότι λίαν συντόμως ο ίδιος αναλυτής θα καταλάβει ή θα του δώσουν να καταλάβει το τεράστιο λάθος που έχει κάνει.»

Κατά την ταπεινή άποψη του Wiseman είναι πολύ κρίμα για την Goldman που έχει βάλει μεγάλη πλάτη για το success story της Ελλάδος να την αφήνει να την εκθέτει ένας πολύ χαμηλής ποιότητας σε ακαδημαϊκό επίπεδο αναλυτής της.

Τελειώνοντας, αξίζει να σας αναφέρουμε ότι και η Μorgan Stanley ένιωθε ανασφάλεια με την Πειραιώς αλλά πολύ πρόσφατα έκανε την πολύ δυνατή κίνηση και από τιμή στόχο το 1,28 ευρώ την πήγε στο 1,96 ευρώ και από underweight την πήγε σε overweight.

Από όλες τις τράπεζες που παρακολουθεί η MS στην ΕΕΜΕΑ έχει το μεγαλύτερο περιθώριο ανόδου.

Το ίδιο πιστεύουμε ότι θα συμβεί και στη περίπτωση της GS.

Λίαν συντόμως η κορυφαία επενδυτική τράπεζα θα αντιληφθεί το λάθος που έχει κάνει.

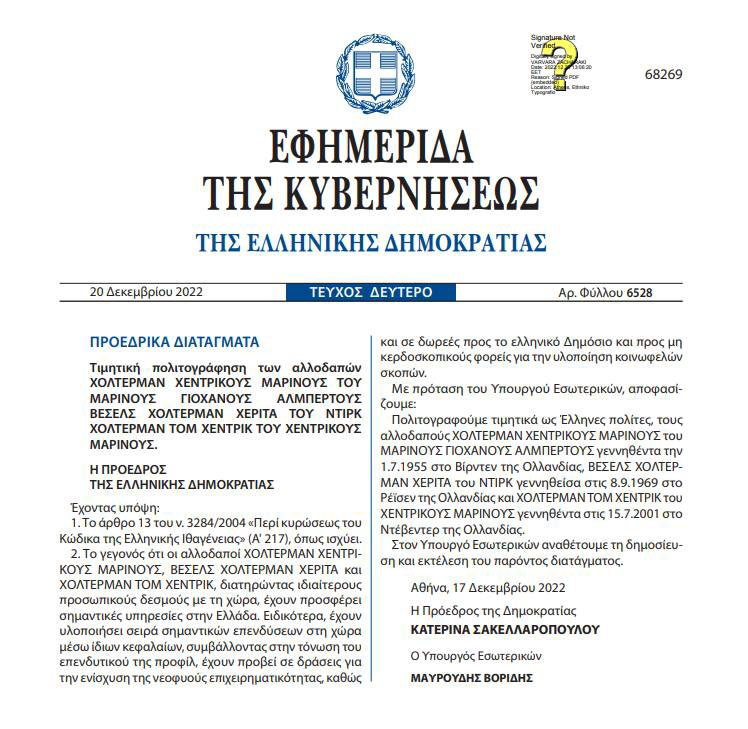

Έλληνας ο Χόλτερμαν

Διπλή υπηκοότητα πλέον έχει ο βασικός μέτοχος της Ολλανδικής Reggeborgh και της Ελλάκτωρ (κατέχει επίσης και το 7% της Alpha Bank) Χένρυ Χόλτερμαν.

Όπως πληροφορήθηκε ο wiseman o Ολλανδός Χένρυ (Χεντρικούς Μαρινους) Χόλτερμαν, η σύζυγος του Χεριτα Βεσελς-Χόλτερμαν και ο Τομ Χέντρικ Χόλτερμαν που είναι ο γιος τους, πολιτογραφήθηκαν τιμητικά Έλληνες πολίτες.

Σύμφωνα με την Ελληνική νομοθεσία, οι πολιτογραφημένοι έχουν δικαίωμα να εκλέγουν και να εκλέγονται.

Δεν ξέρω που θα ψηφίσει η οικογένεια Χόλτερμαν, αλλά το θεωρώ δεδομένο, στην όμορφη Κέρκυρα που έχουν μια εκπληκτική μονοκατοικία και διαμένουν περίπου 4-6 μήνες τον χρόνο.

Και βέβαια το σίγουρο ότι θα ψήφιζαν τον υπουργό Εξωτερικών τον Νίκο Δένδια, εάν φυσικά ο ίδιος εκλεγόταν στην Κέρκυρα που είναι η ιδιαίτερη πατρίδα του.

Το ραντεβού των τραπεζιτών

Χθες το μεσημέρι στο γνωστό Nollita στο Ψυχικό γευμάτισαν 4 τραπεζίτες.

Ο CEO της Alpha Bank Βασίλης Ψάλτης ο πρόεδρος της OPTIMA BANK Γιώργος Τανισκίδης, CEO της OPTIMA Δημήτρης Κυπαρίσσης και ο Γενικός Διευθυντής της ALPHA BANK Γιάννης Εμίρης.

Δεν ήμουν κοντά για να ακούσω τι έλεγαν αλλά όπως μου μετέφεραν, άπαντες ήταν ευδιάθετοι.

Και γιατί να μην είναι.

Η χρονιά κύλησε καλά και για την Alpha Bank η οποία θα φέρει εξαιρετικά αποτελέσματα ενώ και οι διεθνείς οίκοι έχουν αναβαθμίσει την τιμή στόχο στην μετοχή της.

Επίσης η OPTIMA έβγαλε σούπερ κερδοφορία τα προηγούμενα χρόνια εκτιμάται ότι θα μπει στο χρηματιστήριο εντός του 2023 και σε κάθε περίπτωση μόλις ολοκληρωθούν οι εθνικές εκλογές.

Άρα οι έμπειροι και ικανοί Βασίλης Ψάλτης και Γιώργος Τανισκίδης ( ο οποίος έχει και άλλο λόγο να είναι happy αλλά ο WISEMAN δεν θα τον αποκαλύψει) έχουν κάθε λόγο να είναι ευδιάθετοι.

Αστυφίδης: Σκοτοδίνη 1

Χθες ανακοινώθηκε ότι η εισηγμένη LAVIPHARM από τα 24 εκατ. ευρώ που αναζητούσε σε μετρητά για την Αύξηση Μετοχικού Κεφαλαίου συγκεντρώθηκαν μόλις τα 17 εκατ. ευρώ.

Άρα έλειψαν περίπου 7 εκατ. ευρώ.

Το γεγονός ότι η Αύξηση Μετοχικού Κεφαλαίου καλύφθηκε κατά τα 2/3, δεν το λες και επιτυχία.

Λοιπόν σήμερα θα σας αποκαλύψουμε που οφείλεται ο λόγος της αποτυχίας.

Ο λόγος ήταν ότι η AMBROSIA CAPITAL επικεφαλής της οποίας είναι ο «πολύς» Τάσος Αστυφίδης παρέσυρε το αφεντικό της LAVIPHARM Τηλέμαχο Λαβίδα σε ένα ολέθριο λάθος.

Δηλαδή ο Αστυφίδης έπεισε τον Λαβίδα να αναλάβει κάτ’ αποκλειστικότητα την ΑΜΚ.

Ενώ αντίθετα ο Λαβίδας είχε εισηγήσεις να προσλάβει ως ανάδοχο μια συστημική τράπεζα και ο Αστυφίδης να είναι βοηθός, ο επικεφαλής της AMBROSIA (ένα μικρό μαγαζί) τον έπεισε ότι μπορεί να τα καταφέρει.

Λέγεται ότι του έφερε για παράδειγμα την εισηγμένη PREMIA όταν πραγματοποιήθηκε η Αύξηση Μετοχικού Κεφαλαίου. Τότε πράγματι ο Αστυφίδης ήταν ο μοναδικός ανάδοχος και συγκέντρωσε 24 εκατ. ευρώ. Βέβαια η PREMIA είναι εταιρεία ακινήτων με σταθερό μέρισα κατ’ έτος. Άρα η δουλειά ήταν πιο εύκολη.

Αστυφίδης: Σκοτοδίνη 2

Ο πραγματικός λόγος, λένε την αγορά που ήθελε ο Αστυφίδης να αναλάβει μόνος του την αναδοχή ήταν, ότι θα εισέπραττε κατά 100% την προμήθεια, που προβλέπεται και δεν θα την μοιραζόταν.

Στην ουσία, για μια “χούφτα ευρώ” ο Αστυφίδης παρέσυρε τον Λαβίδα.

Αποτέλεσμα ήταν ο Αστυφίδης, να παρακαλεί όλη την αγορά να βάλουν τα λεφτά.

Επίσης όπως, λένε πηγές “τα αμοιβαία κεφάλαια των τραπεζών δεν έβαλαν ούτε ευρώ”.

Πλέον όλη η αγορά μιλάει «για το Βατερλό του Αστυφίδη».

Όπως έλεγε κάποια πηγή του WISEMAN “η αλαζονεία και η έπαρση του ανδρός πληρώθηκε πολύ ακριβά”.

Η τελευταία Έκθεση του Φραγκίσκου Κουτεντάκη

Διάβασα με μεγάλη προσοχή την τελευταία Έκθεση του Γραφείου Προϋπολογισμού της Βουλής, η οποία προειδοποιεί τόσο για τον κίνδυνο επιστροφής των λεγόμενων δίδυμων ελλειμμάτων, όσο και για τον πολιτικό κίνδυνο, και θυμήθηκα ότι θητεία του επικεφαλής (Συντονιστής) του Γραφείου Φραγκίσκου Κουτεντάκη λήγει το Μάρτιο.

Να σας θυμίσω ότι ο περί ου λόγο ς είναι λέκτορας του Πανεπιστημίου Κρήτης και διετέλεσε μεταξύ άλλων προϊστάμενος στο Οικονομικό Γραφείο του Πρωθυπουργού Αλέξη Τσίπρα και εν συνεχεία Γενικός Γραμματέας Δημοσιονομικής Πολιτικής στο Υπουργείο Οικονομικών.

Σύμφωνα με τον Κανονισμό της Βουλής προβλέπεται πλέον η προκήρυξη για την πλήρωση της θέσης του, όπως και των υπολοίπων μελών του Γραφείου Προϋπολογισμού.

Όπως καταλαβαίνετε είναι ακόμη νωρίς για να προδικάσουμε τι μέλλει γεννάσθε, αλλά ακόμη και αν δεν ανανεωθεί η θητεία του, με τέτοιο πλούσιο βιογραφικό μέχρι και στην Τράπεζα της Ελλάδος ΕΛΛ -1,45% 13,60 μπορεί να προσληφθεί.

Άλλωστε τον δρόμο έχει χαράξει ο Γιώργος Χουλιαράκης.

Ρίχνει τον πήχη της ανάπτυξης για το 2023 ο Στουρνάρας

Μια που αναφέρθηκα στην ΤτΕ να σας ενημερώσω ότι σήμερα λίγο μετά τις 11 ο διοικητής της Γιάννης Στουρνάρας θα επιδώσει στον πρόεδρο της Βουλής την Ενδιάμεση Έκθεση για τη Νομισματική Πολιτική.

Ο συνήθως αισιόδοξος Γιάννης Στουρνάρας προβλέπει ότι η κατάσταση το 2023 αρχίζει να δυσκολεύει.

Καταρχήν η ανάπτυξη προσγειώνεται στο 1,4% από 4,1% που προέβλεπε αρχικώς η ΤτΕ.

Επίσης σημαντικά προβλήματα προκαλεί ο υψηλός πληθωρισμός αλλά και η αύξηση του κόστους του χρήματος.

Η ΤτΕ εκτιμά ότι πολλοί δανειολήπτες πιέζονται διπλά από την ακρίβεια και την άνοδο των επιτοκίων, γεγονός που είναι πιθανόν να «χτυπήσει» στα κόκκινα δάνεια.

Δεν σας κρύβω όμως ότι εκτός από τα παραπάνω – τα οποία αποτελούν την συνηθισμένη ύλη αυτών των Εκθέσεων – μεγαλύτερη αγωνία έχω για να δω πως αξιολογεί ο Κεντρικός Τραπεζίτης το «πακέτο Σταϊκούρα» για την ελάφρυνση των ασθενέστερων δανειοληπτών.

Τόσο για τις επιπτώσεις που θα έχει αυτό στους Ισολογισμούς, όσο και στην «τσέπη» των δανειοληπτών.

Κάτι ξέρει ο Χατζημηνάς από καταφύγια

Ο γνωστός Ο Κρίστιαν Χατζημηνάς, Πρόεδρος της Ελληνικής Ένωσης Επιχειρηματιών και Πρόεδρος του EFA GROUP, μιλώντας κατά τη διάρκεια του συνεδρίου digital economy forum που διοργάνωσε ο Σύνδεσμος Επιχειρήσεων Πληροφορικής και Επικοινωνιών Ελλάδας (ΣΕΠΕ), δήλωσε μεταξύ άλλων ότι η Ελλάδα δεν πρέπει απλώς να είναι χώρα επενδύσεων, αλλά πρέπει να αξιολογηθεί και ως εφαλτήριο εξαγωγών ολοκληρωμένων προϊόντων.

Ο ίδιος ονειρεύεται η Ελλάδα να μετατραπεί σε … Ισραήλ καθώς όπως ανέφερε «το να αποβιβάζονται στη χώρα μας πολυεθνικές είναι σίγουρα καλό. Η Αθήνα εξελίσσεται σε νέο Τελ Αβίβ κι αυτό είναι μια μεγάλη επιτυχία της κυβέρνησης.»

Έρχονται δύο νέα Data Center

Το πράσινο φως από την Αμερική περιμένει όπως μαθαίνω η Digital Realty για να ανακοινώσει τα δύο νέα Data Center που πρόκειται να κατασκευάσει στην Ελλάδα.

Μετά τα εγκαίνια του Athens 3, που σηματοδότησαν το τέλος της εποχής στο τιμόνι της Lamda Hellix για τον ιδρυτή και CEO της εταιρίας κ. Απόστολο Κάκκο αλλά και την μετονομασία της εταιρίας σε Digital Realty, ο αμερικανικός κολοσσός αναμένεται να αυξήσει το «αποτύπωμά» του στην ελληνική αγορά, με όραμα να καταστήσει την Ελλάδα περιφερειακό κόμβο μεταφοράς και αποθήκευσης δεδομένων στην ΝΑ Μεσόγειο.

Η Digital Realty λειτουργεί στην Ελλάδα ήδη 3 Data Center στην Αττική (Athens 1-2-3), έχει πάρει αδειοδότηση για το τέταρτο Data Center (Athens 4) ενώ πριν από περίπου ένα μήνα έκανε παρουσίαση του πρώτου της κέντρου δεδομένων στο Ηράκλειο της Κρήτης (Heraklion 1).

Έτσι μετά την αναμενόμενη ανακοίνωση για το Athens 5 και Athens 6 η Digital Realty θα μπει ακόμα πιο δυνατά στην ανάπτυξη και κατασκευή Data Center στην Ελλάδα.

To αποτύπωμα των Data Center της Digital Realty στην ελληνική οικονομία θα ξεπεράσει τα 2 δισ. ευρώ.

Τον Ιανουάριο του 2023 θα «πέσουν οι υπογραφές» για την κατασκευή του τμήματος Χερσόνησος – Νεάπολη

Τέλος χρόνου σήμανε χθες για τις ΓΕΚ ΤΕΡΝΑ ΓΕΚΤΕΡΝΑ 0,80% 17,68 , Ελλάκτωρ ΕΛΛΑΚΤΩΡ 0% 2,60 και Intrakat ΙΝΚΑΤ -0,60% 4,95 καθώς έληξε η περίοδος για την υποβολή των δικαιολογητικών τους για το ΣΔΙΤ Χερσόνησος-Νεάπολη του ΒΟΑΚ.

Μαθαίνω πως οι τρεις Όμιλοι που συνεργάστηκαν και επικράτησαν στο οδικό έργο αξίας 360 εκατ. Ευρώ είχαν διορία μέχρι τις 20 Δεκεμβρίου για να υποβάλουν τα δικαιολογητικά τους, ώστε να προχωρήσουν στην υπογραφή της σύμβασης και την εκκίνηση των έργων.

Οι άνθρωποι του Υπουργείου Υποδομών φαίνεται πως δεν ανησυχούν για την τυπικότητα των κατασκευαστών και επομένως από σήμερα ξεκινά και επίσημα η προσυμβατική περίοδος του έργου.

Αυτή περιλαμβάνει την έγκριση της σχετικής σύμβασης από το Ελεγκτικό Συνέδριο και στη συνέχεια την παρουσίαση της στη Βουλή, ώστε να δοθεί το τελικό πράσινο φως.

Οι τακτικοί αναγνώστες του Wiseman θα γνωρίζετε πως η υπογραφή και η εκκίνηση των έργων τοποθετείται εντός του Α’ Τριμήνου του 2023.

Από κει και έπειτα θα ακολουθήσει μία περίοδος τεσσάρων ετών για την κατασκευή του οδικού τμήματος μήκους 22,5 χιλιομέτρων.

Επομένως, το έργο αναμένεται να δοθεί στην κυκλοφορία εντός του 2027.

Ο Κυριάκος με τζιν στο πάρτι της Ροκοφύλλου

Θα διαβάσατε τις προάλλες στον WISEMAN για την παρουσία του πρωθυπουργικού ζεύγους στο πάρτι που έδωσαν η υποψήφια με την ΝΔ Άννα Ροκοφύλλου με αφορμή την ονομαστική της εορτή και ο σύζυγος της Σπήλιος Μανιάς.

Επειδή ο WISEMAN έγραψε λίγα πράγματα, υπενθυμίζοντας την φιλία των δύο ανδρών παιδιόθεν από την εποχή του «άνδρας τρέφον», σκέφτηκα ημέρες που είναι να ρωτήσω ακόμα περισσότερα.

Μια λοιπόν που φωτογραφικά ντοκουμέντα από την εκδήλωση δεν υπάρχουν, και μετά από πολλά τηλεφωνήματα που δέχθηκα από φίλους της στήλης που ζητούσαν εναγωνίως να πληροφορηθούν για τις ενδυματολογικές επιλογές της Μαρέβας Μητσοτάκη – Γκραμπρόφσκι, αναγκάστηκα να μάθω.

Ιδού λοιπόν τι μου μεταφέρθηκε: Η σύζυγος του Πρωθυπουργού μας αποφάσισε να κάνει την εμφάνιση της στο πάρτι ντυμένη με ολόσωμη δερμάτινη φόρμα.

O Κυριάκος ήταν ντυμένος χαλαρά και φορούσε ένα τζιν πουκάμισο και ένα σακάκι.”

Επίσης άπαντες συζητούσαν το γεγονός ότι ο υπουργός Μάκης Βορίδης μεράκλωσε, με αποτέλεσμα να ανεβεί σε ένα από τα τραπέζια του σπιτιού για να χορέψει…

Not bad at all.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Συναγερμός στο Λιχτενστάιν: Χάκερς υπέκλεψαν οικονομικά δεδομένα από 31.000 εταιρείες και ιδρύματα

- Πυρκαγιά στη Δυτική Αττικη: Ενισχύθηκαν τα εναέρια μέσα – Πού επικεντρώνονται οι προσπάθειες των πυροσβεστών

- Δυτική Αττική: Ο χάρτης της καταστροφής – Πάνω από 480.000 στρέμματα έγιναν στάχτη σε 9 χρόνια

- Τζάνι Ινφαντίνο: Το σχέδιο του επικεφαλής της FIFA για μεγαλύτερα έσοδα μπορεί να οδηγήσει στην πτώση του

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.