Η Goldman Sachs, η Air Arabia και η AEGEAN

Φίλοι αναγνώστες, η αιφνιδιαστική υποβάθμιση των ΗΠΑ από την Fitch είχε άμεσο αντίκτυπο στα ευρωπαϊκά χρηματιστήρια και ειδικότερα στο ελληνικό χρηματιστήριο.

Ο Wiseman θεωρεί απολύτως υγιέστατη και απαραίτητη τη βίαιη διόρθωση που έγινε χθες στο ελληνικό χρηματιστήριο.

Το απίστευτο, όμως είναι ότι ενώ ο οίκος Fitch υποβάθμισε το αξιόχρεο των ΗΠΑ, η ICAP CRIF αναβάθμισε την πιστοληπτική ικανότητα της αεροπορίας Αιγαίου.

Πλέον, η ICAP CRIF δίνει στην Aegean διαβάθμιση ΑΑ (χαμηλού πιστωτικού κινδύνου).

Η Aegean αναβαθμίζεται και οι ΗΠΑ υποβαθμίζονται.

Το απίστευτο είναι φίλοι αναγνώστες, ότι χθες η Aegean έγραψε χαμηλό τα 12 ευρώ παρακαλώ, δηλαδή ενδοσυνεδριακά είχε μια πτώση της τάξης του 6,25%.

Τα αδύναμα χέρια δεν άντεξαν και πούλησαν.

Αυτό ήταν η τέλεια ευκαιρία για τα δυνατά χέρια να βγούνε και να σκουπίσουν το χαρτί.

Οι αγοραστές δεν πτοήθηκαν καθόλου και βγήκαν και μάζεψαν την Aegean ΑΡΑΙΓ -0,25% 12,07 μέχρι και το +1,09% στα 12,94 ευρώ μέσα στην καταιγίδα.

Αυτό είναι η πεμπτουσία του μαζέματος.

Σήμερα ο Wiseman κατ’ αποκλειστικότητα σας παρουσιάζει (βλ. πίνακες παρακάτω), τον λόγο που μεγάλο ξένο χαρτοφυλάκιο σκούπισε χθες όλη την προσφορά στη μετοχή της Aegean.

Η Goldman Sachs πριν δυο μέρες έβγαλε καινούριο report για την Air Arabia με τιμή στόχο τα AED2.88.

Όσοι δεν γνωρίζετε, η Air Arabia είναι η μεγαλύτερη low cost carrier στην περιοχή της Μέσης Ανατολής.

Είναι δηλαδή η Ryanair της περιοχής.

Η Goldman Sachs θεωρεί ότι η Air Arabia αυτή την στιγμή είναι η best-in-class σε fundamentals της περιοχής.

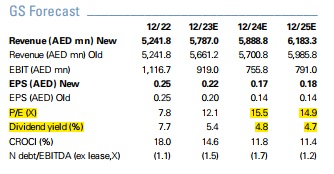

Η Goldman πιστεύει ότι η Air Arabia δικαιολογεί να παίζει με ένα P/E 2024e=15,5 έχοντας ένας περιθώριο EBIT 2024e=12,83%.

Ο λόγος είναι γιατί έχει πολύ υψηλές ελεύθερες ταμειακές ροές, οι οποίες της επιτρέπουν στην τωρινή τιμή να έχει μια προσδοκώμενη 2024 μερισματική απόδοση της τάξεως 4,8%.

Με βάση τα στοιχεία της Goldman Sachs, η Air Arabia παίζει τώρα με ένα προσδοκώμενο P/E 2025e=14,9 έχοντας μια προσδοκώμενη μερισματική απόδοση 2025e=4,7% με ένα περιθώριο EBIT της τάξης του 12,79%.

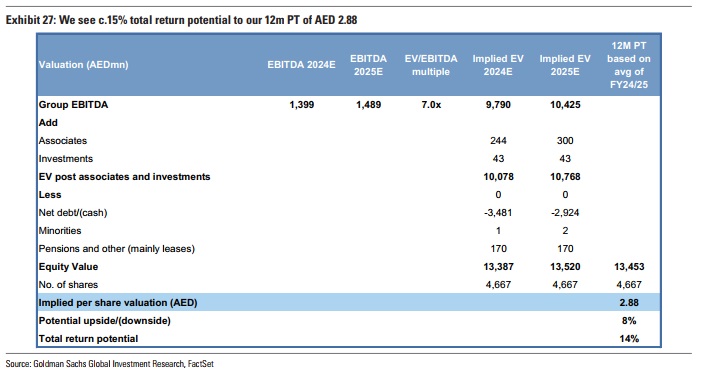

Έτσι, η Goldman Sachs θεωρεί, ότι η Air Arabia πρέπει να παίζει, με ένα προσδοκώμενο, EV/ EBITDA 2025e=7 και γι’ αυτό της δίνει τιμή στόχο τα AED2.88 από AED2.67 που παίζει τώρα.

Κορυφαίος διαχειριστής του Λονδίνου, μας τόνισε, ότι επειδή η Aegean και το 2024 και το 2025 θα έχει minimum ένα περιθώριο EBIT της τάξης του 14% θεωρεί ότι επειδή θα έχει το ίδιο προφίλ ανάπτυξης με την Air Arabia -και ίσως και καλύτερο- να δικαιολογεί να παίζει και αυτή με ένα προσδοκώμενο EV/ EBITDA 2025e=7.

Σύμφωνα με τον κορυφαίο διαχειριστή, το μυστικό για να πετύχει αυτήν την αποτίμηση είναι στην τιμή στόχο να μπορεί να έχει μια προσδοκώμενη μερισματική απόδοση της τάξης του 5%.

Ο κορυφαίος ξένος διαχειριστής, μας τονίζει ότι η Aegean φέτος, το 2023 πάει για μια κερδοφορία της τάξης των 170 εκ. ευρώ.

Αυτό σημαίνει για να παίξει με ένα P/E 2023e= 10,2, η τιμή της μετοχής πρέπει να πάει στα 19,23 ευρώ.

Εφόσον η Aegean βγάλει 170 εκ. ευρώ κέρδη το 2023, θα μπορούσε πολύ εύκολα να δώσει σαν μέρισμα το 50% των κερδών.

Δηλαδή 0,95 ευρώ ανά μετοχή.

Αυτό σημαίνει ότι στην τιμή στόχο των 19,23 ευρώ η Aegean θα έχει μια προσδοκώμενη μερισματική απόδοση της τάξης του 4,94%.

Εάν τώρα χρησιμοποιήσουμε για μπούσουλα το πολύ συντηρητικό report που έβγαλε η Eurobank Equities για την Aegean, όπου η αναλύτρια προβλέπει ότι το 2023 η Aegean θα εμφανίσει κέρδη της τάξης των 131 εκ. ευρώ και για το 2025 181 εκ. ευρώ κέρδη.

Με βάση λοιπόν τα EBITDA και τον καθαρό δανεισμό (ex leases) που περιμένει η αναλύτρια για το 2025 για να παίξει η Aegean με ένα προσδοκώμενο EV/EBITDA 2025e=7 η τιμή της μετοχής πρέπει να πάει στα 28,75 ευρώ!!!

Όπου εκεί θα έχει μια κεφαλαιοποίηση της τάξης των 2.592 δισ. ευρώ.

Ο κορυφαίος ξένος διαχειριστής, μας τόνισε ότι για να μπορέσει να πετύχει αυτή την τιμή στόχο η Aegean πρέπει από τα κέρδη του 2025 να δώσει μέρισμα 1,40 ευρώ ανά μετοχή.

Ο ίδιος διαχειριστής το θεωρεί απολύτως επιτεύξιμο αυτό γιατί εφόσον η Aegean βγάλει το 2025 210 εκ. ευρώ κέρδη επιστρέφοντας μόνο το 60% των κερδών της στους μετόχους πετυχαίνει στα 28,75 ευρώ μια μερισματική απόδοση της τάξης του 4,87%.

Δηλαδή φίλοι αναγνώστες, επειδή η Aegean θα έχει ένα επαναλαμβανόμενο περιθώριο EBIT από το 2025 και μετά της τάξης του 14% μεγαλύτερο από αυτό της Air Arabia θα δικαιολογεί άνετα να παίζει με το ίδιο προσδοκώμενο EV/ EBITDA 2025e=7 όπως αυτό της Air Arabia.

Το απίστευτο, όμως φίλοι αναγνώστες είναι, ότι στην τιμή στόχο των 28,75 ευρώ εφόσον η Aegean βγάλει 210 εκατ. ευρώ κέρδη το θα παίζει με ένα P/E 2025e=12,34, ενώ τώρα η Air Arabia παίζει με ένα προσδοκώμενο P/E 2025e=14,9.

Όπως αντιλαμβάνεστε η προοπτική της κερδοφορίας της Aegean είναι αυτή που την κάνει αυτή την στιγμή το απόλυτο play μεταξύ των ευρωπαϊκών αεροπορικών εταιρειών και όχι μόνο.

Κατά την ταπεινή άποψη του Wiseman, η Aegean ακόμα και τώρα είναι το απόλυτο Deep Value & Growth Play του ελληνικού χρηματιστηρίου.

Διότι στην τιμή στόχο των 28,75 ευρώ θα παίζει με ένα προσδοκώμενο P/E 2025e=12,34 και μπορεί κάλλιστα να έχει μια προσδοκώμενη μερισματική απόδοση από τα κέρδη του 2025 της τάξης του 4,87%.

Απλώς θέλει υπομονή και επιμονή…

Αγοραστές χθες οι ξένοι στο Χ.Α.

Είναι από τις ελάχιστες φορές που στη σύγκριση μεταξύ Ελλάδας – ΗΠΑ υπερτερεί η χώρα μας.

Και όμως μετά την υποβάθμιση της αμερικανικής οικονομίας από τη Fitch, η ελληνική αγορά βρίσκεται σε καλύτερη θέση από την Wall Street.

Για του λόγου το αληθές σας αναφέρω ότι όπως με ενημέρωσε στέλεχος μεγάλης ΑΧΕ, οι μεγάλοι σοβαροί ξένοι πελάτες του χθες ήταν αγοραστές.

Ποιοι πουλούσαν τότε με αποτέλεσμα να προκληθεί όλος αυτός ο πανικός;

Η απάντηση είναι σχετική εύκολη «η λεγόμενη μαρίδα», κάποιοι που δεν είχαν επενδύσει σε αξιόπιστες μετοχές (δεν χρειάζεται να τις κατονομάσω) και η μερίδα εκείνη των επενδυτών που ακολουθεί «τυφλά» την πορεία του Γενικού Δείκτη.

Δηλαδή αν κατάλαβα καλά κάποιοι βιάστηκαν να χάσουν τα χαρτιά τους και κάποιοι σκούπισαν την αγορά διότι δεν μας διαφεύγει ότι «μαζί με τα ξερά κάηκαν και τα χλωρά».

Μια που πιέσεις δέχθηκαν και ορισμένα πολύ καλά χαρτιά.

Επίσης, οι Έλληνες που αγοράζουν και πουλάνε συμβόλαια επι των μετοχών, τρόμαξαν τόσο πολύ, που ρευστοποίησαν τις θέσεις τους με ζημιές.

Μετά τις 12:00, αρχίσαν να μπαίνουν στις μετοχές τα μεγάλα πορτοφόλια με αποτέλεσμα οι Ελληνάρες να «γράψουν» μεγάλες ζημιές.

Πάντως τα θεμελιώδη δεδομένα όπως προανέφερα ευνοούν την ελληνική αγορά.

Την ώρα που στις ΗΠΑ έχουν υποβάθμιση, στην Ελλάδα σε λίγα εικοσιτετράωρα – εκτός δραματικού απρόοπτου – θα έχουν την πρώτη αναβάθμιση της οικονομίας και την επιστροφή της στην επενδυτική βαθμίδα.

Το Δημόσιο Χρέος που αποτέλεσε την «Αχίλλειο πτέρνα» για την υποβάθμιση των ΗΠΑ στην Ελλάδα παρά το δυσθεώρητο ύψος του, είναι ένα από τα «ατού» της οικονομίας καθώς το κόστος εξυπηρέτησης του είναι «κλειδωμένο» για μερικά χρόνια ακόμη.

Σε κάθε περίπτωση με τη βοήθεια του υψηλού ρυθμού ανάπτυξης, και της επιστροφής του Προϋπολογισμού στα πρωτογενή πλεονάσματα, το Χρέος της Ελλάδος έχει μπει σε τροχιά αποκλιμάκωσης.

Οι τράπεζες που αποτελούν έναν από τους βασικούς πυλώνες της αγοράς, πέρασαν με επιτυχία τα stress tests και αναθεωρούν όλες προς τα πάνω τις επιδόσεις τους στον «στίβο των αποδόσεων» (ROTE).

Tα παραπάνω σε συνδυασμό με την δραστική αντιμετώπιση των κόκκινων δανείων, οδηγούν σε υψηλότερες αποτιμήσεις κοντά ή ακόμη και πάνω από το ΤΒV (Tangible Book Value).

Επίσης στερείται λογικής η διόρθωση που παρατηρήθηκε σε ορισμένα blue chips.

Η Μυτιληναίος ΜΥΤΙΛ 0% 36,70 για παράδειγμα ανακοίνωσε ότι ότι πολύ σύντομα θα μιλάμε για έναν όμιλο με τελείως διαφορετικά μεγέθη, ενώ ετοιμάζει να ανακοινώσει νέα εξαγορά και οδεύει φέτος για 1,2 δις. ευρώ EBITDA.

H Αegean ΑΡΑΙΓ -0,25% 12,07 έχει μπροστά της μία ακόμα θεματική χρονιά από πλευράς καθαρής κερδοφορίας, ενώ έχει αποπληρώσει όλα τα δάνεια της πανδημίας, πριν από τρεις μήνες.

Η Ιντρακάτ ΙΝΚΑΤ -0,60% 4,95 έχει αλλάξει ήδη πίστα με κοντά στα 5 δισ. ευρώ ανεκτέλεστο και χτυπάει κάθε νέο μεγάλο έργο ή παραχώρηση που βγαίνει.

Η Cener και ο όμιλος Βιοχάλκο ΒΙΟ 0,99% 6,15 παρά το δυσκίνητον της μετοχικής τους σύνθεσης έχουν εξασφαλισμένες και μεγάλες δουλειές για τα επόμενα χρόνια.

Αυτή είναι η αγορά.

Κάτι που σε μεγάλες έντονες διορθώσεις, οι Αμερικάνοι συνηθίζουν να ονοματίζουν ως «το τίναγμα της γάτας».

Τι θα κάνει η Εθνική με το πλεονάζον κεφάλαιο που διαθέτει

H Eθνική ΕΤΕ 0% 7,87 διαθέτει υπερεπάρκεια (αν είναι δόκιμος ο όρος) κεφαλαίων.

Το πιστοποίησαν τα stress tests, έγινε εμφανές και στα αποτελέσματα που δημοσίευσε χθες.

Ο σχετικός δείκτης είναι στο 17,3% που είναι μακράν ο υψηλότερος.

Μετά από τις δύο αυτές διαπιστώσεις ήταν αναμενόμενο να ανοίξει η συζήτηση για τους εναλλακτικούς τρόπους με τους οποίους η διοίκηση Μυλωνά θα μπορούσε να αξιοποιήσει αυτό το κεφαλαιακό πλεόνασμα.

Η πιο απλή και εύκολη λύση, η οποία θα ικανοποιούσε προδήλως τους μετόχους, θα ήταν η καταβολή μερίσματος μετά από πολλά χρόνια.

Όμως όπως διαβάζω στην ανάλυση της Pantelakis Securities (έχει βάλει τιμή-στόχο για τη μετοχή τα 8,5 ευρώ, πολύ πιο πάνω από JPMorgan, η Goldman Sachs, η Deutsche Bank και η Jefferies) ακόμη και με μία διανομή της τάξεως του 30% από τα κέρδη του 2023, η Τράπεζα θα έχει αυξήσει τα κεφάλαια της (τον σχετικό δείκτη CET1) πάλι κατά 80 μονάδες βάσης.

Μάλιστα, μετά την αναθεώρηση των στόχων η Τράπεζα προβλέπει ότι ο σχετικός δείκτης την προσεχή τριετία 2023-25 θα ενισχυθεί κατά 4,5% από 3,5% που ήταν ο προηγούμενος στόχος.

Όπως είπε λοιπόν στους αναλυτές ο Παύλος Μυλωνάς, η Εθνική επιδιώκει να αξιοποιήσει τα πλεονάζοντα κεφάλαια που διαθέτει, αξιοποιώντας καταρχάς τις ευκαιρίες που δημιουργούν οι υψηλοί ρυθμοί ανάπτυξης με τους οποίους τρέχει η ελληνική οικονομία.

Στο πλαίσιο αυτό η Τράπεζα μελετά την επαναγορά των λεγόμενων θεραπευμένων κόκκινων δανείων από τους Servicers με τους οποίους συνεργάζεται.

Μέχρι όμως να διαμορφωθεί το κατάλληλο θεσμικό πλαίσιο για τις αγορές αυτές, η Τράπεζα επενδύει στο χαρτοφυλάκιο των ομολόγων.

Σε τριμηνιαία βάση η ΕΤΕ αύξησε τις θέσεις τις σε ομόλογα του Ελληνικού Δημοσίου κατά 800 εκατ. ευρώ ενώ σε σχέση με πέρυσι η αξία του χαρτοφυλακίου έχει αυξηθεί κατά 2,3 δισ. ευρώ στα 15,8 δισ. ευρώ.

Κωνσταντίνος Λάμπρου: Νέες ευθύνες στη ΓΕΚ ΤΕΡΝΑ

Ένας ιδιαίτερα ικανός δημοσιογράφος, ο Κωνσταντίνος Λάμπρου, αναλαμβάνει επικεφαλής της νέας Γενικής Διεύθυνσης Εταιρικών Σχέσεων και Βιώσιμης Ανάπτυξης της ΓΕΚ ΤΕΡΝΑ.

Ο ταλαντούχος κ. Λάμπρου εκ των ικανοτέρων στελεχών της εισηγμένης είναι, εδώ και πολλά χρόνια, από τους πιο στενούς συνεργάτες του προέδρου και CEO της ΓΕΚ, Γιώργου Περιστέρη.

Είναι επίσης και εκτελεστικό μέλος του ΔΣ.

Έτσι από εδώ και στο εξής θα προΐσταται της νέας διεύθυνσης και στην οποία θα υπάγεται το Γραφείο Τύπου, η Διεύθυνση Επικοινωνίας και Δημοσίων Σχέσεων, όπου ανήκουν το Τμήμα Στρατηγικής Επικοινωνίας και Δημοσίων Σχέσεων, στην οποία θα υπάγεται το Τμήμα Ψηφιακών Μέσων (Digital & Social Media) και το Τμήμα Εσωτερικής Επικοινωνίας, καθώς και η Διεύθυνση Εταιρικής Κοινωνικής Ευθύνης και Βιώσιμης Ανάπτυξης.

Superbe για τον ιδιαίτερα ικανό Κωνσταντίνο!!!

Απόστολος Βακάκης: O πιο καλός ο μαθητής…

Στις παραινέσεις των αρμοδίων για μειώσεις τιμών ανταποκρίνεται ο βασικός μέτοχος και επικεφαλής της Jumbo ΜΠΕΛΑ 0,39% 25,44 Απόστολος Βακάκης, όπως μας ενημερώνει η εταιρεία με την ανακοίνωση των αποτελεσμάτων για την πορεία του πρώτου επταμήνου.

«Ο Όμιλος JUMBO, κάνοντας ενέργειες σήμερα, αντί να τις μεταθέτει για αύριο, πρωτοστατεί με καθημερινές μειώσεις τιμών σε προϊόντα πρώτης ανάγκης, ανταποκρινόμενος στις παραινέσεις του Υπουργού Ανάπτυξης και του Κεντρικού Τραπεζίτη, ενέργεια απολύτως επιβεβλημένη λόγω της μείωσης του πραγματικού εισοδήματος των Ελλήνων καταναλωτών».

Φυσικά, η φιλοσοφία του Απόστολου Βακάκη είναι οι τιμές να συμβαδίζουν με το εισόδημα.

Το έχει πει πολλάκις: «Χωρίς καταναλωτές, τελειώνει το πάρτι».

Έτσι, μπορεί να εμφανίζεται ως ο πιο καλός… μαθητής υιοθετώντας τις παραινέσεις του Γιάννη Στουρνάρα και του Κώστα Σκρέκα για μείωση των περιθωρίων κέρδους, στην πραγματικότητα όμως την πολιτική αυτή την εφαρμόζει αρκετό καιρό πριν.

Άλλωστε, όπως ο ίδιος ενημέρωσε τους μετόχους στην πρόσφατη τακτική συνέλευση, η εταιρεία κατεβάζει τιμές καθημερινά σε 100 με 150 κωδικούς ενώ κορμός της εμπορικής πολιτικής που έχει επιλέξει ο ισχυρός άνδρας της Jumbo είναι μαζί με την αποκλιμάκωση των τιμών και η παράλληλη μείωση του περιθωρίου κέρδους στο 54% από 56%, με στόχο τη διεύρυνση των μεριδίων.

Έτσι, στο πρώτο επτάμηνο του 2023, οι πωλήσεις του Ομίλου, εμφανίζονται αυξημένες κατά +20% περίπου, επίδοση υψηλότερη από την εκτίμηση της Διοίκησης για την αύξηση των ετήσιων πωλήσεων κατά περίπου +15% ενώ τον Ιούλιο οι συνολικές πωλήσεις κατέγραψαν αύξηση περίπου +19%.

Οι επιδόσεις της Pharmathen στη μετά Σταθόπουλου εποχή

Μπορεί οι Ελβετοί του private equity Partners Group να πλήρωσαν αδρά στη BC Partners του Νίκου Σταθόπουλου για την αγορά της Pharmathen- 1,6 δισ. ευρώ δεν τα λες και λίγα- αλλά η εταιρεία είναι στρωμένη και με υπόβαθρο τις επενδύσεις-μαμούθ των προηγούμενων ετών, εμφανίζει ισχυρές επιδόσεις.

Το 2022 ο τζίρος της εταιρείας αυξήθηκε κατά 17% και έφτασε στα 272 εκατ. ευρώ από 232,4 εκατ. ευρώ στη χρήση 202.

Ανέβασε και τα μικτά κέρδη κατά 14% φτάνοντας στα 89.7 εκατ. ευρώ από 78,5 εκατ. ευρώ στην προηγούμενη χρήση ενώ μικρή πίεση δέχτηκε το EBITDA που μειώθηκε στα 52,5 εκατ. ευρώ έναντι 63,2 εκατ. ευρώ στην προηγούμενη χρήση.

Η οικονομική θέση της εταιρείας κατά την 31.12.2022 ήταν σημαντικά βελτιωμένη σε σχέση με την προηγούμενη χρονιά, καθώς τα ίδια κεφάλαια ανήλθαν σε ποσό 174,6 εκατ. ευρώ 161 εκατ. ευρώ, μεταβολή, η οποία οφείλεται κυρίως στα κέρδη χρήσης του 2022 τα οποία η εταιρεία έχει αποφασίσει να μην διανείμει στους μετόχους.

Πού «κόλλησε» η μονάδα απορριμμάτων στην Καβάλα

Στις συμπληγάδες των προσφυγών προσέκρουσε ακόμη μία μονάδα απορριμμάτων ύστερα από προσφυγή θυγατρικής μεγάλου κατασκευαστικού Ομίλου.

Αναφέρομαι στη μονάδα απορριμμάτων στην Καβάλα αξίας 101 εκατ. Ευρώ, η οποία οδηγήθηκε για δεύτερη φορά σε ματαίωση και παραμένει το ερώτημα πότε θα βγει ξανά στον αέρα ο νέος διαγωνισμός.

Από όσα μπόρεσα να μάθω ο λόγος της δεύτερης ακύρωσης του διαγωνισμού είναι το γεγονός ότι ο Όμιλος Ελλάκτωρ μέσω της θυγατρικής του ΗΛΕΚΤΩΡ προσέφυγε για δεύτερη φορά στην Ενιαία Αρχή Δημοσίων Συμβάσεων (ΕΑΔΗΣΥ) επικαλούμενος κενά στους όρους της διακήρυξης που έχει συντάξει η Περιφέρεια Ανατολικής Μακεδονίας – Θράκης.

Να σας θυμίσω, ότι πρόκειται για ένα έργο, το οποίο έχει «ταλαιπωρηθεί» αρκετά, καθώς έχει προκηρυχθεί για πρώτη φορά το 2020 ως δημόσιο έργο και τρία χρόνια αργότερα ακόμα αναρωτιόμαστε πότε θα ολοκληρωθεί ο σχετικός διαγωνισμός.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Συναγερμός στο Λιχτενστάιν: Χάκερς υπέκλεψαν οικονομικά δεδομένα από 31.000 εταιρείες και ιδρύματα

- Πυρκαγιά στη Δυτική Αττικη: Ενισχύθηκαν τα εναέρια μέσα – Πού επικεντρώνονται οι προσπάθειες των πυροσβεστών

- Δυτική Αττική: Ο χάρτης της καταστροφής – Πάνω από 480.000 στρέμματα έγιναν στάχτη σε 9 χρόνια

- Τζάνι Ινφαντίνο: Το σχέδιο του επικεφαλής της FIFA για μεγαλύτερα έσοδα μπορεί να οδηγήσει στην πτώση του

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.