The Value Investor

Πώς κάνουμε λεφτά χωρίς λεφτά, τι βλέπει η Goldman Sachs για το ρεύμα και ποιοι δεν μας λένε όλη την αλήθεια

Φίλοι αναγνώστες, η ελληνική επενδυτική κοινότητα δεν έχει καταλάβει τι κοσμογονικές εξελίξεις έρχονται για την χώρα μας.

Εάν επιβεβαιωθούν οι εκτιμήσεις των 200 δισ. κυβικών μέτρων φυσικού αερίου στο block 2 δυτικά της Κέρκυρας, αυτό σημαίνει ότι η Ελλαδίτσα σε περίπου 7-8 χρόνια θα μπορεί να καλύπτει 100% των ενεργειακών της αναγκών σε φυσικό αέριο έχοντας κιόλας και τιμή στον πάτο για το φυσικό αέριο στα 12€/MWh για τους Έλληνες πολίτες και για τις ελληνικές επιχειρήσεις.

Η Goldman Sachs είχε προειδοποιήσει ότι έρχεται ταινία τρόμου στο ευρωπαϊκό TTF, κάτι το οποίο συνέβη και πιο γρήγορα μάλιστα.

Το TTF χτύπησε πριν μερικές ημέρες τα 26 €/MWh.

Η Goldman Sachs μας θυμίζει ότι η ευρωπαϊκή αγορά πριν τον πόλεμο της Ουκρανίας πλήρωνε για το φυσικό αέριο για μια δεκαετία μια μέση τιμή στα 20 €/MWh.

Αυτή την στιγμή παρόλο που έχουν πέσει και οι τιμές, το πληρώνει ακόμα καραβίσιο.

Όπως λέει και η Goldman, το πληρώνουμε με ένα premium της τάξης του 50%.

Τι λέει η Goldman

H Goldman όμως για να κοιμάται ήσυχη τα βράδια και όχι ανήσυχη, μας λέει ότι επειδή προβλέπει πως οι εξαγωγές του αμερικάνικου LNG θα εκτοξευθούν τα επόμενα χρόνια, η τιμή του ευρωπαϊκού TTF θα καταποντιστεί.

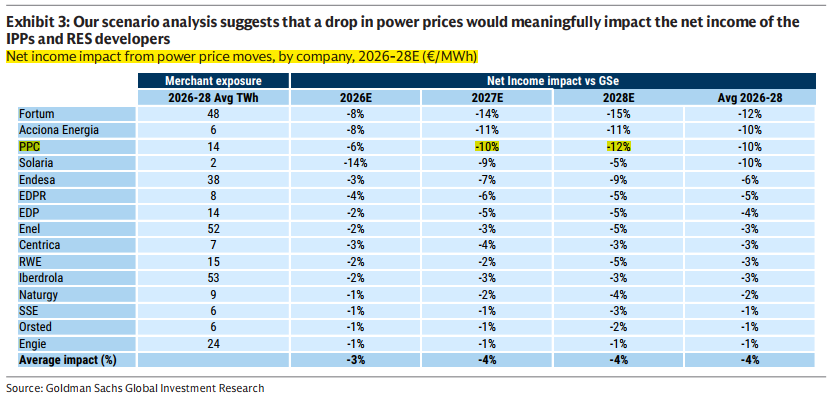

Με αυτή την παραδοχή λοιπόν κοιτάζει τις επιπτώσεις που αυτό θα έχει στις εταιρείες παραγωγής ηλεκτρικής ενέργειας.

Εδώ θέλει τεράστια προσοχή φίλοι αναγνώστες διότι η Goldman βλέπει τα κέρδη της Fortum ότι θα πέσουν κατά -14% το 2027 και κατά -15% το 2028.

Δεύτερη εταιρεία που θα χτυπηθεί περισσότερο είναι η ισπανική Acciona Energia όπου τα κέρδη της θα πέσουν κατά -11% το 2027 και κατά -11% το 2028.

Τρίτη είναι η ΔΕΗ που η Goldman βλέπει τα κέρδη της ότι θα πέσουν κατά -10% το 2027 και κατά -12% το 2028.

Όπως βλέπετε λοιπόν, η Fortum, η Acciona Energia και η ΔΕΗ θα χτυπηθούν περισσότερο από όλες τις εταιρείες παραγωγής ηλεκτρικού ρεύματος.

Αυτή την στιγμή η αγορά δεν το έχει προσέξει αυτό καθόλου και δεν το έχει τιμολογήσει πάλι καθόλου.

Προσέξτε τώρα γιατί έχει πολύ πλάκα το report.

Αυτές τις εκτιμήσεις τις κάνει η Goldman Sachs με τον ίδιο προβληματικό μηχανισμό προσδιορισμού της χονδρικής τιμής στην Ελλάδα.

Φανταστείτε να διορθωθεί ο προσδιορισμός της τιμής, κάτι το οποίο εάν γίνει, θα κάνει τις τιμές να πέσουν και άλλο.

Οπότε φίλοι αναγνώστες, τώρα που όλοι πετάνε στα σύννεφα, η Goldman Sachs κρούει τον κώδωνα του κινδύνου.

ΠΡΟΣΟΧΗ, ο καταποντισμός της τιμής του φυσικού αερίου που έρχεται, θα αλλάξει άρδην τα δεδομένα.

Όταν ο υπογράφων έγραφε όταν έπαιζε το Brent στα $80 ότι θα καταποντιστεί, όλοι γελούσαν.

Το Brent προχθές έκλεισε για πρώτη φορά κάτω από τα $60 και συγκεκριμένα στα $58,84.

Το απίστευτο είναι φίλοι αναγνώστες ότι κανένα ηλεκτρονικό μέσο δεν το είχε πρώτο θέμα.

Και αν κάποιος το έγραψε, πέρασε στα ψιλά.

Το μυστικό φίλοι αναγνώστες είναι να μπορείς να προβλέπεις το που θα πάνε τα πράγματα.

Ο υπογράφων στην αρχή της χρονιάς σας είχε δώσει 10 μετοχές από τις οποίες η Πειραιώς και ο ΑΒΑΚΑΣ ήταν τα 2 top pick.

Όταν τα είχε δώσει στην αρχή της χρονιάς, πρέπει να σας θυμίσουμε ότι η Goldman Sachs έδινε στις 9 Ιανουαρίου 2025 τιμή στόχο τις 1.475 μονάδες για τον Γενικό Δείκτη ενώ τότε έπαιζε στις 1.507 μονάδες.

Ελληνική χρηματιστηριακή στα 5 top pick της δεν είχε ούτε μια τράπεζα.

Μιλάμε για το απόλυτο Βατερλώ της επενδυτικής στρατηγικής της συγκεκριμένης χρηματιστηριακής.

Η αποτυχία είναι τόσο μεγάλη που οι 5 μετοχές είχαν μια μέση απόδοση την μισή από την άνοδο του Γενικού Δείκτη, χωρίς τα μερίσματα φυσικά.

Μιλάμε για τραγωδία.

Και η Goldman έπεσε έξω στην πρόβλεψη που έκανε στην αρχή της χρονιάς για το ελληνικό χρηματιστήριο, αλλά και η ελληνική χρηματιστηριακή.

Η super ΔΕΗ

Πάμε τώρα σε κάτι που μόνο ο υπογράφων τόλμησε να κάνει.

Συγκεκριμένα, στις 14 Απριλίου 2025 με άρθρο του «Μια αιρετική άποψη για το χρηματιστήριο Αθηνών και ποια μετοχή θα τινάξει την μπάνκα στον αέρα», έγραφε, από την στιγμή που βάλαμε την μετοχή της ΔΕΗ στα top pick στην τιμή των 11,75€, η μετοχή είχε κλείσει την Παρασκευή 11 Απριλίου στα 13€.

Φίλοι αναγνώστες, η μετοχή της ΔΕΗ χθες έκλεισε στα 17,97€.

Από τα 11,75€ μια απόδοση της τάξης του 52,93%.

NOT BAD AT ALL …

Τελειώνοντας το άρθρο τότε, γράφαμε ότι η τότε πτώση των τιμών προσφέρει τεράστια ευκαιρία για χτίσιμο θέσης όχι μόνο στην Aegean αλλά και στην ΔΕΗ και στις 4 συστημικές τράπεζες και στον ΑΒΑΚΑ αλλά και στην ΓΕΚ.

Η δικαίωση τώρα είναι εκκωφαντική, ιδιαίτερα για την μετοχή της ΔΕΗ η οποία για πάρα πολύ καιρό δεν είχε κάνει τίποτα και φέτος στο Γ’ τρίμηνο έκανε ένα πολύ δυνατό ράλι.

Motor Oil: Tο ράλι

Το πιο δύσκολο πράγμα όμως φίλοι αναγνώστες στις αγορές είναι να κάνεις λεφτά χωρίς λεφτά.

Ο The Value Investor σας είχε προτείνει να πουλήσετε ΕΛΠΕ στα 7,80€ και να αγοράσετε ΜΟΤΟΡ ΟΙΛ στα 21,30€.

Στις 16 Ιουλίου 2025 η ΜΟΤΟΡ ΟΙΛ ήταν στα 25,20€.

Τότε ο The Value Investor σας είχε προτείνει να κλείσετε το trade.

Άρα να πάρετε τα ΕΛΠΕ χαμηλότερα από εκεί που τα δώσατε, συγκεκριμένα στα 7,695€, και να πουλήσετε την ΜΟΤΟΡ ΟΙΛ στα 25,20€.

Με προμήθειες 0,3%, το trade αυτό έδωσε σχεδόν 18% καθαρό κέρδος.

Τότε, στις 16/07/2025, σας είχε προτείνει να κάνετε naked short στην InterGlobe Aviation (INDIGO) στις 5931 ινδικές ρουπίες και να αγοράσετε Aegean στα 12,70€.

Eντάξει φίλοι αναγνώστες, εδώ τους πήραμε το σκαλπ.

Για να ξέρετε, την Πέμπτη 11/12/2025 η InterGlobe έκανε χαμηλό 4645 ρουπίες, δηλαδή μια πτώση από την τιμή του short της τάξης του 21,68%.

Η Aegean από την άλλη έκανε ψηλό κλείσιμο στις 26/08/2025 στα 15.02€, μια απόδοση της τάξης του 18,27%.

Όμως, επειδή κάποιοι μπορεί να μην έχετε πάρει χαμπάρι ακόμα το τι έχει γίνει, μπορείτε να κλείσετε το short σας στην InterGlobe στις 4980 ρουπίες.

Αυτό σημαίνει μια απόδοση 16% από το short.

Βάλτε κι ένα άλλο 18% που είχαμε βγάλει από το arbitrage ΕΛΠΕ με ΜΟΗ, αυτό σημαίνει ότι με ένα δανεικό κεφάλαιο 100.000€, έχουμε βγάλει 34.000€ κέρδη, χωρίς λεφτά, πάντα, και έχουμε κρατήσει long την Aegean με 12,70€.

Εάν κλείσουμε και το long της Aegean στα 14,02€, αυτό σημαίνει ότι κλειδώνουμε και ένα κέρδος της τάξης του 10% από το long της Aegean το οποίο το είχαμε χρηματοδοτήσει από το short της INDIGO.

Έτσι, εάν κλείσουμε όλο το βιβλίο επειδή κλείνει η χρονιά, χωρίς λεφτά έχουμε βγάλει 44.000€ κέρδη με 100.000€ αρχικό short. ΑΥΤΟ ΦΙΛΟΙ ΑΝΑΓΝΩΣΤΕΣ ΕΙΝΑΙ Η ΠΕΜΠΤΟΥΣΙΑ ΤΟΥ TRADE.

Όπου να ‘ναι η χρονιά τελειώνει και εκεί θα δούμε το αποτέλεσμα των 10 μετοχών που σας προτείναμε.

Έτσι για να έχετε μια πρόχειρη γεύση, ο Γενικός Δείκτης στις 31/12/2024 είχε κλείσει στις 1469,67 μονάδες.

Το ψηλό του σε τιμή και όχι σε κλείσιμο το έκανε στις 14/08/2025 και συγκεκριμένα στις 2135,29 μονάδες.

Αυτό είναι μια απόδοση της τάξης του 45,29%.

Top pick Πειραιώς και ΑΒΑΞ

Για να γνωρίζετε, το πρώτο top pick του The Value Investor, η τράπεζα Πειραιώς είχε κλείσει στις 31/12/2024 στα 3,85€.

Το ψηλό της το έκανε στις 10/10/2025 όπου έγραψε 7,654€, μια απόδοση της τάξης του 98.81%.

Tο δεύτερο top pick, ο ΑΒΑΚΑΣ είχε κλείσει στα 1,524€ και χθες έκλεισε στα 2,81, μια απόδοση της τάξης του 84,38%.

Η μοναδική παραφωνία από τις 10 μετοχές είναι η μετοχή του ΦΟΥΡΛΗ η οποία είχε κλείσει στα 3,71€ και χθες έκλεισε στα 4,26€.

Όμως, προσέξτε φίλοι αναγνώστες, εν αντιθέσει με άλλα παλτά o ΦΟΥΡΛΗΣ είχε βγάλει κίνηση και στις 29/08/2025, όπου έγραψε υψηλό τα 5,05€, μια απόδοση της τάξης του 36,12%.

Όπως έχετε παρατηρήσει, ο The Value Investor δεν έχει γράψει τίποτα για τον ΦΟΥΡΛΗ όλον τον χρόνο.

Αυτό δεν είναι τυχαίο διότι ο ΦΟΥΡΛΗΣ έχει ένα τεράστιο βαρίδι το οποίο ακούει στο όνομα HOLLAND & BARRETT το οποίο, το συγκεκριμένο project μας θυμίζει την τεράστια αποτυχία με τα ρούχα στην Ρουμανία.

Η ξένη θεσμική κοινότητα είναι στα κάγκελα. Όλοι αναρωτιούνται τι τα ήθελε.

Χίλιες φορές η μετοχή να έπαιζε μόνο τα ΙΚΕΑ, τα INTERSPORT και τα FOOT LOCKER.

Όμως, θέλουμε να κλείσουμε με θετική νότα για τον ΦΟΥΡΛΗ.

Πιστεύουμε ότι ο κ. Βασιλάκος, ο καινούριος CEO, έχει καταλάβει πάρα πολύ καλά το πρόβλημα και πιστεύουμε ότι θα το λύσει με τον σωστό τρόπο.

Τώρα, εάν καταφέρει ο κ. Βασιλάκος και πουλήσει τα HOLLAND & BARRETT σε κάποιο τρίτο από τον οποίο η ΦΟΥΡΛΗΣ να μπορέσει να πάρει πίσω τα λεφτά που έβαλε, τότε πιστέψτε μας, θα αλλάξουν όλα στο χαρτί.

Μέχρι να γίνει αυτό, θέλει υπομονή.

Για να ξέρετε όμως φίλοι αναγνώστες, με χθεσινές τιμές οι 10 μετοχές που σας έχει δώσει ο The Value Investor μαζί με τον ΦΟΥΡΛΗ έχουν μια μέση απόδοση της τάξης του 79,94% (υπολογίζοντας το υψηλό που έχει κάνει κάθε μετοχή μέσα στην χρονιά) με τον Γενικό Δείκτη να έχει μια απόδοση της τάξης του 45,29%.

Το πιο σημαντικό όμως είναι ότι ο The Value Investor σας είχε προτείνει και τις 4 συστημικές τράπεζες και 10 μετοχές με κολοσσιαία εμπορευσιμότητα.

Ακόμα, σε ανύποπτο χρόνο σας είχε δώσει και την μετοχή της ALTER EGO MEDIA στα 4,934€ με τιμή στόχο τα 7,40€. Το χαρτί έκανε ψηλό στις 08/10/2025 τα 6,74€.

Κι εδώ δεν πρέπει να έχετε κανένα παράπονο.

Πάμε τώρα σε κάτι που μας έχει προξενήσει τρομερά αρνητική εντύπωση.

Πάρα πολλοί αναλυτές νομίζουν ότι μπορούν να γράφουν ότι θέλουν και να κρύβονται πίσω από την μπράντα της εταιρείας για την οποία δουλεύουν.

Ο υπογράφων ήταν ο μοναδικός που είχε πάει κόντρα στον αναλυτή της Goldman Sachs όταν έδινε τιμή στόχο για την Πειραιώς το 1€.

Επαναλαμβάνουμε, τον αναλυτή της Goldman Sachs, της κορυφαίας επενδυτικής τράπεζας του κόσμου. Εδώ η δικαίωση είναι εκκωφαντική.

Από το 1,10€ που ήταν τον Νοέμβριο του 2022, η μετοχή έγραψε 7,654€ στις 10 Οκτωβρίου του 2025. Σε 3 χρόνια μέσα δηλαδή ανέβηκε 7 φορές επάνω.

Τι να μας πουν οι κακοπροαίρετοι;

Και μιλάμε για μετοχή με στρατοσφαιρική εμπορευσιμότητα.

Ο υπογράφων πήγε κόντρα και στον αναλυτή της Autonomus οποίος χαντάκωνε την τράπεζα Πειραιώς και της έδινε τιμή στόχο τα 3,47€. κι εδώ δικαιώθηκε.

Τέλος, η δικαίωση ήρθε και με τον Τσέχο αναλυτή της Wood που άλλαξε άρδην τις απόψεις του για την Aegean βλέποντας πλέον ότι η Aegean θα δώσει 1€ μέρισμα από τα κέρδη του 2025, 1,20€ από τα κέρδη του 2026 και 1,30€ από τα κέρδη του 2027.

Χθες φίλοι αναγνώστες ενώ το Brent καταποντίστηκε και έπαιζε κάτω από τα $60/βαρέλι, η αναλύτρια της Eurobank μετά από 1 χρόνο εδέησε να βγάλει report για την Aegean.

Όλοι θα σταθούν και θα πουν μπράβο, ανέβασε την τιμή στόχο από τα 15,60€ στα 16,00€.

AEGEAN AIR

Φίλοι αναγνώστες, όπως πολλάκις σας έχει πει ο The Value Investor, πρέπει πάντα να ξεκοκαλίζουμε τα εκάστοτε report γιατί μέσα τους κρύβουν χρυσάφι.

Είναι ολοφάνερο ότι η αναλύτρια έχει τεράστια εμπάθεια με την Aegean και πάμε τώρα να σας εξηγήσουμε το γιατί.

Για να αποτιμήσει την Aegean η αναλύτρια της Eurobank χρησιμοποιεί το μοντέλο προεξόφλησης ελευθέρων ταμειακών ροών όπου για όλες τις εταιρείες που παρακολουθεί η Eurobank βάζει ένα πινακάκι λέγοντας εάν το terminal growth rate πχ είναι 1%, η τιμή στόχος είναι τόσο, εάν είναι 1,5%, η τιμή στόχος είναι τόσο.

Για να καταλάβετε την εμπάθεια της αναλύτριας, στις 26/11/2025 έβγαλε report για την Autohellas στην οποία έπεσε παταγωδώς έξω στις προβλέψεις της για το 2025 που είχε δώσει στην αρχή της χρονιάς και έτσι τώρα τις άλλαξε.

Για να ξέρετε, η ίδια αναλύτρια στο μοντέλο προεξόφλησης ελευθέρων ταμειακών ροών για την Autohellas χρησιμοποιεί για terminal growth rate g=1,5% για να δώσει τιμή στόχο για την ΟΤΟΕΛ τα 14,60€ ενώ για την Aegean g=0,5%.

Το χειρότερο δε, είναι ότι δεν βάζει ένα πινακάκι μέσα όπως κάνει για όλες τις εταιρείες η Eurobank και η ίδια για την Autohellas που έχει ένα πινακάκι με terminal growth rate από 0% μέχρι 2%.

Γιατί δεν το εμφανίζει; Τι φοβάται; Τι κρύβει;

Επαναλαμβάνουμε, μόνο για την Aegean δεν βάζει πινακάκι.

Βάλε το πινακάκι και άσε τον επενδυτή να κρίνει μόνος του.

Εσύ πιστεύεις terminal growth rate g=0,5% για την Aegean, άλλος 1,5% και άλλος 0%.

Πάμε όμως τώρα στα καλύτερα του report.

Η αναλύτρια χρησιμοποιεί για μεσοσταθμικό κόστος κεφαλαίου (WACC) 9,6%.

Εντάξει, μιλάμε απλά δεν υπάρχει!!!

Η HSBC που δεν είναι ελληνική χρηματιστηριακή και παρακολουθεί πάρα πολλές αεροπορικές ανά τον κόσμο, στις 23 Σεπτεμβρίου δίνει για την Aegean WACC 7,6%.

Ο Ινδός αναλυτής της HSBC είναι βλάκας που δίνει 7,6%.

Η αναλύτρια είναι ξύπνια, ξέρει καλύτερα από τον Ινδό.

Εν αντιθέσει με την αναλύτρια, ο επικεφαλής ανάλυσης της Eurobank βγάζει εξαιρετικά report.

Πχ μείωσε το WACC στο ΚΡΙ-ΚΡΙ στο 8,7% και καλά έκανε.

Όπως γράφει, το μείωσε για να κάνει “reflect the stock’s better liquidity”.

Για να ξέρετε, το average daily volume για το ΚΡΙ-ΚΡΙ το τελευταίο τρίμηνο είναι 531.000€ ημερήσιες συναλλαγές, χθες έκανε μόνο 277.000€.

Η Aegean έχει 2 εκ ευρώ ημερήσιες συναλλαγές.

Χθες έκανε 1,418 εκ ευρώ.

Είπαμε όμως, ο υπεύθυνος ανάλυσης της Eurobank τα βλέπει αλλιώς τα πράγματα για το WACC και σωστά κατά την γνώμη μας.

Η αναλύτρια της Eurobank για την Aegean έχει άλλη άποψη.

Είναι ολοφάνερο ότι η αναλύτρια δεν γουστάρει καθόλου την Aegean ενώ λατρεύει την Autohellas γιατί εάν ήθελε να ήταν αντικειμενική το λιγότερο θα έπρεπε να βάλει ένα πινακάκι στο οποίο να έχει για WACC το 7,6% που έχει ο αναλυτής της HSBC, 8,6% και 9,6% και για growth σίγουρα το 1,5% που έχει για την Autohellas.

Είπαμε, ο αναλυτής της HSBC είναι ηλίθιος που βάζει για WACC 7,6% για την Aegean και η Autohellas δικαιολογεί να έχει terminal growth rate 1,5% ενώ η καημένη η Aegean μόνο 0,5%.

Για να ξέρετε ακόμα φίλοι αναγνώστες, η Morgan Stanley για όλες τις αμερικάνικες αεροπορικές χρησιμοποιεί για να τις αποτιμήσει το μοντέλο προεξόφλησης ελευθέρων ταμειακών ροών και χρησιμοποιεί για όλες terminal growth rate το 2%.

Το μάθατε; Στην Morgan Stanley ηλίθιοι είναι.

Η αναλύτρια όμως το χοντραίνει κι άλλο.

Δεν φτάνει που την χαντακώνει την Aegean στο WACC και στο terminal growth rate, χτυπάει και τα κέρδη.

Για φέτος βλέπει η Aegean να βγάζει κέρδη 139 εκ ευρώ αλλά του χρόνου τα βλέπει να πέφτουν στα 137.

Ζήτω !!!

Προσέξτε, με το Brent να έχει σπάσει τα $60 προς τα κάτω και το ευρωδόλαρο να είναι στα 1,1748.

Δηλαδή φίλοι αναγνώστες εάν το Brent έπαιζε στα $80, που έπαιζε, και το ευρωδόλαρο ήταν στο 1,10, τι κέρδη θα έβγαζε η Aegean το 2026;

Όμως, για αυτό δεν έχουμε καμία αντίρρηση.

Ο καθένας έχει την άποψή του και καλά κάνει.

Η συγκεκριμένη αναλύτρια έλεγε ότι το 2025 τα νούμερα της Autohellas θα πετάξουν.

Τώρα έφαγε τα μούτρα της και βλέπει μείωση στην κερδοφορία.

Μετά όμως, όχι πριν.

Τελειώνοντας, η αναλύτρια για το 2025 μας λέει ότι σιγά τα αυγά, 139 εκ ευρώ κέρδη θα βγάλει φέτος, το 2026 θα βγάλει 137 εκ ευρώ και το 2027 θα βγάλει 143 εκ ευρώ.

Όποιος διαβάσει αυτό το report, σιγά μην αγοράσει.

Κολοσσιαίο χαντάκωμα.

Για αυτό και χθες η μετοχή έκλεισε -0,85% κάτω.

Η πλάκα είναι ότι πάλι στο call auction πέταξαν 5542 χαρτιά market για να κλείσει στα 14,02€.

Το χαρτί 16:45 ήταν στο flat.

Επειδή όλοι μιλάνε για κέρδη του 2028, του 2029, ζήτω το “θα” δηλαδή, ας πάμε με τις εκτιμήσεις της αναλύτριας της Eurobank για τα αποτελέσματα της Aegean το 2027.

Για να γνωρίζετε φίλοι αναγνώστες, η αναλύτρια περιμένει EBITDA της τάξης των 474,7 εκ ευρώ και καθαρό δανεισμό της τάξης των 644,9 εκ ευρώ. Δηλαδή η αναλύτρια υπολογίζει ένα περιθώριο EBITDA της τάξης του 22.73% για την Aegean.

Για να ξέρετε, αυτό είναι ένα από τα υψηλότερα στον ευρωπαϊκό χώρο.

Με βάση αυτό το δεδομένο και επειδή έχει την υψηλότερη προσδοκώμενη μερισματική απόδοση πανευρωπαϊκά και παγκοσμίως, δικαιολογεί άνετα να παίζει με ένα προσδοκώμενο EV/EBITDA 2027e = 5.5.

Αυτό σημαίνει με τα νούμερα της άκρως συντηρητικής αναλύτριας μια προβλεπόμενη τιμή στόχος με βάση τα νούμερα του 2027 στα 21.80€. Θέλουν σώνει και καλά να σας βάλουν να αγοράσετε μετοχές με EV/EBITDA 2025e = 9.

Τουλάχιστον την επόμενη φορά για την Aegean εάν θέλουν να είναι έστω λίγο αντικειμενικοί, είναι πολύ απλό, ας βάλουν ένα πινακάκι όπως κάνουν για όλες τις εταιρείες που παρακολουθούν, δείχνοντας εάν έχει η Aegean ένα WACC 7.6% και ένα terminal growth rate 1.5% τι τιμή στόχος βγαίνει τότε.

Το κάνετε για όλους, μόνο για την Aegean δεν τον κάνετε. Γιατί;;;

Οπότε φίλοι αναγνώστες να θυμάστε ότι πάντα μα πάντα πρέπει να ξεκοκαλίζουμε τα εκάστοτε report, ότι και να γίνει.

Η Aegean είναι το απόλυτο deep value, growth & dividend play του ελληνικού χρηματιστηρίου και το απόλυτο χετζάρισμα για την προεκλογική περίοδο.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τίμο Μελισσάρη (MSc INTERNATIONAL ACCOUNTING AND FINANCE LSE), ειδικό συνεργάτη του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

-Ο αρθρογράφος διαθέτει μετοχές της Aegean. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

-Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με την εταιρεία του άρθρου εκτός του ότι είναι μέτοχος.

-Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

-Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

-Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

-Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

-Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ρούμπιο για Βενεζουέλα: Η πολιτική μετάβαση θα χρειαστεί μήνες, αλλά όχι χρόνια

- Πετρέλαιο: Βουτιά κάτω από τα 80 δολάρια για το Brent – Ελπίδες για άνοιγμα του Ορμούζ

- Bitcoin: Κρατά τα 64.000 δολάρια παρά τις νέες πωλήσεις της Strategy

- Κύκλοι του υπουργείου Ανάπτυξης: «Αποδίδει η συμφωνία για πάγωμα των τιμών στα σούπερ μάρκετ»

Ακολουθήστε το mononews.gr στο Google News και ενημερωθείτε πρώτοι.

ΔΕΙΤΕ ΑΚΟΜΑ

ALERT: Ποια μετοχή είναι πλέον έτοιμη για πολύ δυνατό re-rating και γιατί κρύβει χρυσάφι το report της Morgan Stanley για τη ΔΕΗ

Η ατομική βόμβα που εάν σκάσει θα γίνει της κολάσεως και γιατί έρχονται κοσμογονικές εξελίξεις στις τράπεζες

Λίγα λόγια και σταράτα για Aegean, Φουρλή, Metlen και με οδηγό τις Goldman Sachs και Morgan Stanley ποιες 2 μετοχές είναι ΤΩΡΑ τα απόλυτα play