The Value Investor

Πού έρχεται αιματοχυσία και ποιο χαρτί που συσσωρεύει 6 μήνες είναι έτοιμο να εκραγεί!

Φίλοι αναγνώστες, το δολάριο βιώνει τη χειρότερή του εβδομάδα από τον Ιούνιο του 2025 καθώς οι πρόσφατες γεωπολιτικές αναταραχές που προκλήθηκαν από τις πολιτικές των ΗΠΑ, έπληξαν το αμερικάνικο νόμισμα.

Για να γνωρίζετε, το ευρώ είχε κάνει υψηλό έναντι του δολαρίου το 1,1878 και είχε κλείσει στο 1,1867 στις 16 Σεπτεμβρίου 2025.

Την Παρασκευή που μας πέρασε, 23 Ιανουαρίου 2026, είχε κάνει υψηλό 1,1826 και κλείσιμο στο 1,1821.

Φίλοι αναγνώστες, ο The Value Investor πιστεύει ΑΚΡΑΔΑΝΤΑ ότι οσονούπω το ευρώ θα σπάσει τα υψηλά του και θα δυναμώσει κι άλλο και θα φτάσει στο 1,25.

Σύμφωνα με τις τελευταίες εξελίξεις, επικεφαλής της FED ετοιμάζεται να γίνει ο Chief Investment Officer of Global Fixed Income της BlackRock κ. Rick Rieder ο οποίος είναι ένθερμος υποστηρικτής του στόχου για τα επιτόκια της Ομοσπονδιακής τράπεζας (Federal Reserve) στο 3%.

Ένα επίπεδο που όπως υποστηρίζει ο κ. Rieder, ευθυγραμμίζεται με την ισορροπία της οικονομίας των ΗΠΑ και υποστηρίζει την μακροπρόθεσμη σταθερότητά της.

Φίλοι αναγνώστες για να γνωρίζετε, αυτή την στιγμή, η αγορά του forex δεν τιμολογεί αυτό το σενάριο.

Εάν συμβεί κάτι τέτοιο, τότε ΧΑΛΑΡΑ ΤΟ ΕΥΡΩ ΘΑ ΠΑΕΙ ΣΤΟ 1,25 ΕΝΑΝΤΙ ΤΟΥ ΔΟΛΑΡΙΟΥ.

ΘΑ ΓΙΝΕΙ ΠΡΑΓΜΑΤΙΚΗ ΑΙΜΑΤΟΧΥΣΙΑ.

H Metlen

Πρέπει να ξέρετε ότι οι περισσότερες εταιρείες δεν έχουν χετζαριστεί για αυτό το σενάριο, παράδειγμα η Metlen για αυτό και δεν ακολουθεί την άνοδο του Γενικού Δείκτη.

Έχουμε την αίσθηση δε ότι παρόλο που το αλουμίνιο έχει χτυπήσει τα $3200/τόνο, οι Άγγλοι υποτιμητές επειδή ξέρουν ότι η Metlen έχει κλειδώσει την τιμή πώλησης του αλουμινίου σε πολύ χαμηλότερες τιμές, χάνει την πρόσφατη άνοδο.

Καλές τιμές θα πετύχει στα αποτελέσματα του 2027 και μετά.

Το κακό όμως είναι, εάν συνεχίσει να δυναμώνει το ευρώ σε σχέση με το δολάριο και δεν έχει χετζαριστεί η Metlen όπως ποντάρουν οι Άγγλοι υποτιμητές, έτσι χάνεται ένα πολύ μεγάλο κομμάτι από το κέρδος της ανόδου της τιμής του αλουμινίου.

Η αγορά δείχνει να πιστεύει ότι η Metlen δεν έχει χετζαριστεί για αυτό και συσσωρεύει σε ένα εύρος τιμών μεταξύ 41€ και 45€.

Γιατί εάν είχε πιστέψει στην άνοδο του ευρώ και είχε χετζαριστεί από τα 1,10, θα τους είχε πιει το αίμα με το μπουρί της σόμπας των υποτιμητών.

Οι short δεν θα κοιμόντουσαν καθόλου καλά τα βράδια.

Προσέξτε τώρα.

Πελάτες της Morgan Stanley την ρωτάνε, εάν η ΕΚΤ μειώσει τα επιτόκια στο 1,5% τι θα γίνει;

Θα δυναμώσει το δολάριο;

Η Morgan Stanley μοιράζει πόνο και μας λέει ότι και αν η ΕΚΤ μειώσει τα επιτόκια, πάλι το ευρώ θα δυναμώσει γιατί τα αμερικάνικα θα μειωθούν αναλογικά περισσότερο και συγχρόνως επειδή ανεβαίνει το risk premium για το δολάριο, τζίφος η άνοδος του δολαρίου.

Βλέπει δε άμεσα το ευρώ να πηγαίνει στο 1,23 σε σχέση με το δολάριο.

Ακόμα, η Morgan Stanley πιστεύει ότι εάν η ΕΚΤ δεν μειώσει τα επιτόκια και τα αφήσει στο 2% και το risk premium του δολαρίου παραμένει στα ίδια επίπεδα, το ευρωδόλαρο θα πάει στο 1,25.

Η Morgan Stanley μας δίνει και ένα τρίτο σενάριο όπου πάλι η ΕΚΤ αφήνει τα επιτόκια στο 2%, η FED φυσικά μειώνει τα δικά της αλλά συγχρόνως, λόγω των πολιτικών της κυβέρνησης των ΗΠΑ, αυξάνεται και άλλο το negative risk premium του δολαρίου.

Με αυτές τις παραδοχές δίνει στόχο για το ευρωδόλαρο το 1,30.

Φίλοι αναγνώστες, εάν πάει το ευρωδόλαρο στο 1,30, αυτό σημαίνει ότι μια εταιρεία που είχε 100 εκ δολάρια κέρδη στην Αμερική, αυτά μεταφράζονται σε 70 εκ ευρώ ενώ πριν ήταν 100 εκ ευρώ.

Χάνουν απλά και ωραία το 30% των κερδών τους.

Δεν είναι τυχαίο λοιπόν ότι εταιρείες που πουλάνε σε δολάρια και χωρίς να είναι naturally hedged να βρίσκονται σε πολύ δύσκολη κατάσταση.

Για να καταλάβετε τι γίνεται στον πλανήτη Γη, η Morgan Stanley μας λέει ότι η Ινδική αεροπορική εταιρεία IndiGo έχει έκθεση 10 δις δολάρια και επειδή τα έσοδά της είναι σε ινδικές ρουπίες οι οποίες υποτιμούνται συνέχεια σε σχέση με το δολάριο, ελλοχεύει ο κίνδυνος τεράστιων νομισματικών ζημιών.

Για αυτό η IndiGo ξεκίνησε να χετζάρεται πολύ περισσότερο και εκεί που χετζαριζόταν για 1 δισ, δολάρια, έχει πάει στα 3 δισ. δολάρια και με τα μετρητά που έχει στον ισολογισμό άρχισε να αγοράζει αεροπλάνα.

Όσοι μας διαβάζετε ανελλιπώς, θα θυμάστε ότι σας είχαμε πει να σορτάρετε την IndiGo στις 5940 ινδικές ρουπίες και με τα λεφτά του short να αγοράσετε Aegean στα 12,70€.

Την Παρασκευή που μας πέρασε η IndiGo έκλεισε στις 4704 ρουπίες, μια πτώση της τάξης του -20,80% ενώ η Aegean έχει αντίστοιχα μια άνοδο της τάξης του +15,11%.

Δηλαδή χωρίς λεφτά τα κονομήσαμε και από το short της IndiGo και από το long της Aegean.

Τέτοιο trade δεν το βρίσκετε πουθενά. Τους πήραμε το σκαλπ.

Το ίδιο θα συμβεί και με το δολάριο.

Σε ανύποπτο χρόνο ο υπογράφων, όταν το ευρωδόλαρο έπαιζε στο 1,03, σας έγραφε ότι, τέλος η άνοδος του δολαρίου, έρχεται μακροπρόθεσμη πολυετής άνοδος για το ευρώ.

Επειδή σχεδόν κανένας αναλυτής Έλληνας δεν περιμένει να συνεχιστεί η άνοδος του ευρώ, αυτό είναι που θα προκαλέσει την απόλυτη σκοτοδίνη.

Όπως ήδη γνωρίζετε, ο The Value Investor φέτος δεν σας έδωσε top picks και σας είπε ότι συνεχίζουμε με αυτά του 2025.

Σας τόνισε δε ότι όταν υπάρχει λόγος και μόνο τότε θα βγαίνει να σας λέει σε ποια μετοχή τοποθετούμαστε.

Αυτό συνέβη στις 31/12/2025 με το άρθρο του «ALERT: Δεν θα αντέξετε με αυτά που θα διαβάσετε, ποια μετοχή μπορεί να διπλώσει».

Ο υπογράφων βροντοφώναξε στις 31/12/2025, αγοράστε τώρα τράπεζα Πειραιώς.

Η μετοχή είχε κλείσει τότε στα 6,794€.

Την Πέμπτη 22/01/2026 έκλεισε στα 8,41€.

Αυτό είναι μια απόδοση της τάξης του 23,78% σε χρόνο dt και με κολοσσιαία εμπορευσιμότητα.

Όχι αποδόσεις με εμπορευσιμότητα της πλάκας.

AEGEAN

Τώρα ο υπογράφων πιστεύει ακράδαντα ότι ήρθε η ώρα της Aegean να λάμψει.

Προσέξτε φίλοι αναγνώστες, από τις 11 Αυγούστου 2025 μέχρι και την Παρασκευή 23/01/2026, έχει αλλάξει χέρια το 15,16% της Aegean με μια μέση τιμή περί των 14,10€.

Παίζει δε η Aegean σε αυτά τα επίπεδα τιμών τους τελευταίους 6 μήνες.

Για να σας φρεσκάρουμε την μνήμη, η Aegean στις 28/08/2023 είχε κλείσιμο στα 13,70€.

Τώρα παίζει πάνω από τα υψηλά του 2023 και απορροφά όλες τις πωλήσεις.

Δεν είναι και λίγο πράγμα οι αγοραστές να έχουν μαζέψει το 15,16% της εταιρείας με τιμές πάνω από 14€.

Για να γνωρίζετε, Έλληνες δεν αγοράζουν λέπι φίλοι αναγνώστες.

Την σνομπάρουν απίστευτα.

Να φανταστείτε, μερικοί αναλυτές έχουν τεράστια εμπάθεια μαζί της.

Υπάρχει, άκουσον-άκουσον, αναλυτής συστημικής τράπεζας που αποτιμάει την Aegean με το dividend discount model (DDM).

Μιλάμε, γελάνε και οι πέτρες.

Ποτέ μα ποτέ, κανένας αναλυτής παγκοσμίως δεν αποτιμάει τις αεροπορικές εταιρείες χρησιμοποιώντας για μέθοδο αποτίμησης το DDM.

Διότι πολύ απλά, η πλειονότητα των αεροπορικών παγκοσμίως ούτε μέρισμα δίνει και αν δίνει είναι πολύ χαμηλό.

Με αποτέλεσμα, εάν αποτιμούσαν οι αναλυτές τις αεροπορικές με DDM, οι αποτιμήσεις τους θα ήταν στον Καιάδα.

Τώρα, άλλη αναλύτρια ελληνικής συστημικής τράπεζας που έχει τεράστια εμπάθεια με την Aegean, δεν πτοείται με τίποτα, συνεχίζει να βάζει πολύ υψηλό μεσοσταθμικό κόστος κεφαλαίου (WACC) ακόμα και τώρα για την Aegean.

Στις 13/01/2025 χρησιμοποιούσε για μεσοσταθμικό κόστος κεφαλαίου (WACC) 10%.

Μετά από 1 χρόνο, που αποφάσισε να βγάλει report για την Aegean, κατέβασε το μεσοσταθμικό κόστος κεφαλαίου στο 9,6%.

Τεράστια πτώση, γελάνε και οι πέτρες.

Φυσικά, για να μην την αδικούμε, υπάρχει και αναλυτής ιδιωτικής χρηματιστηριακής που χρησιμοποιεί για WACC 10,4% για την Aegean.

Εντάξει, μιλάμε αυτό είναι η επιτομή της εμπάθειας και θα σας εξηγήσουμε το γιατί.

Και οι δυο τονίζουν ότι το κάνουν γιατί η Aegean είναι αεροπορική εταιρεία και έχει δομικά μεγαλύτερο ρίσκο, σαν αεροπορική.

Εδώ όμως έρχεται η Barclays και η HSBC και τους αποστομώνουν, όχι ο The Value Investor.

Η Barclays που παρακολουθεί έναν σκασμό αεροπορικών εταιρειών και όχι μόνο μία που παρακολουθούν οι Έλληνες αναλυτές, δίνει για την Aegean WACC 7,3%, για την Air France 6,2%, για την Lufthansa 6,3%, για την Wizz Air 5,9% κλπ.

Όλες αυτές οι εταιρείες, αεροπορικές είναι κι όμως έχουν και χαμηλότερο WACC από την Aegean.

Βλέπετε οι αναλυτές της Barclays είναι ηλίθιοι, δεν ξέρουν τι κάνουν και βάζουν τόσο χαμηλό WACC για την Aegean και τις άλλες αεροπορικές.

Αλλά να ήταν μόνο η Barclays;

Και η HSBC που πλέον είναι αρνητική για το ελληνικό χρηματιστήριο, δίνει WACC 7,6% για την Aegean, ούτε 9,6% ούτε 10,4%.

Δεν είμαστε λωτοφάγοι φίλοι αναγνώστες αλλά οι Έλληνες αναλυτές με την Aegean έχουν τεράστια εμπάθεια.

Την χαντακώνουν κι άλλο.

Δίνουν για παράδειγμα terminal growth rate 1,5% για την Autohellas ενώ για την Aegean τίποτα.

Θα έπρεπε τουλάχιστον να δίνουν το ίδιο terminal growth rate για την Aegean όσο για την Autohellas.

Καλά, δεν το συζητάμε σε επίπεδο εμπορευσιμότητας μεταξύ Autohellas και Aegean υπάρχει το χάος.

Που όπως γνωρίζετε, παίζει τεράστιο ρόλο για το WACC.

Για να γνωρίζετε, την Παρασκευή η Autohellas έκανε 8205 μετοχές και έκλεισε στα 12,86€ ενώ η Aegean έκανε 297585 μετοχές και έκλεισε στα 14,62€.

Παρόλο που σχεδόν κανένας Έλληνας αναλυτής δεν πιστεύει στην Aegean, ο The Value Investor πιστεύει πλέον ότι ήρθε η ώρα της Aegean να λάμψει στα τερματικά.

Η ανακοίνωση ότι πάει για άμεση διευθέτηση το πρόβλημα που δημιουργήθηκε στο Ελευθέριος Βενιζέλος στο σύστημα επικοινωνιών της ΥΠΑ είναι τεράστιος θετικός καταλύτης.

Συγχρόνως ξεκινάει και σε 2 μήνες η σύνδεση Ελλάδος-Ινδίας από την Aegean Airlines.

Την προηγούμενη εβδομάδα ξεκίνησε η σύνδεση με την IndiGo.

Η αγορά της Ινδίας φίλοι αναγνώστες είναι το απόλυτο growth story για την Aegean.

Η δεξαμενή των εύπορων Ινδών ταξιδιωτών είναι 25 φορές μεγαλύτερη από την αντίστοιχη ελληνική.

Τα πρώτα σημάδια προ-κρατήσεων για την καλοκαιρινή σαιζόν δείχνουν μια αύξηση της τάξης του 5%.

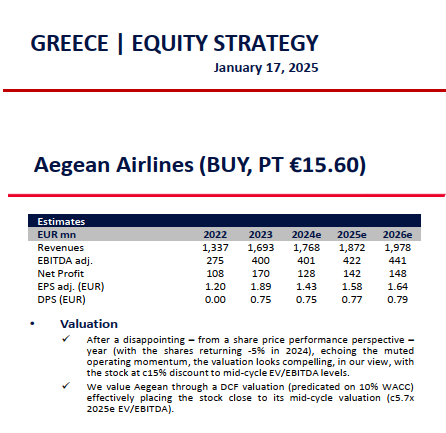

Πάμε όμως τώρα να δούμε φίλοι αναγνώστες εάν στα 14,62€ και στην κεφαλαιοποίηση των 1,318 δις ευρώ είναι η Aegean φθηνή ή ακριβή.

Για να σας φρεσκάρουμε την μνήμη, η Aegean είχε κλείσει στις 28/08/2023 στα 13,70€ και ο Γενικός Δείκτης στις 1316 μονάδες.

Ο Γενικός Δείκτης έκλεισε την Παρασκευή που μας πέρασε στις 2265 μονάδες.

Αυτό σημαίνει μια άνοδο της τάξης του +72,11%.

Η καημένη η Aegean έκλεισε στα 14,62€, μια απόδοση της τάξης του +6,71%.

Για να έχει την ίδια απόδοση η Aegean με αυτή του Γενικού Δείκτη, πρέπει να πάει στα 23,58€.

Τα αξίζει όμως εκεί τα λεφτά της ή όχι;

Φίλοι αναγνώστες, όχι απλώς τα αξίζει αλλά τα παρα-αξίζει κιόλας.

Για να ξέρετε, η αναλύτρια της συστημικής τράπεζας τον Γενάρη του 2025 μας έγραφε ότι η Aegean δικαιολογεί να παίζει με ένα EV/EBITDA 2025e = 5.7 που είναι το midcycle EBITDA της Aegean.

Σας το παρουσιάζουμε κάτω αυτούσιο το report για να μην έχετε καμία αμφιβολία περί αυτού.

Για πάμε τώρα στην αριθμητική όμως η οποία είναι και αμείλικτη.

Φίλοι αναγνώστες, με βάση τις εκτιμήσεις του πιο πρόσφατου report για την Aegean, αυτού της Barclays, για να παίξει η Aegean με ένα προσδοκώμενο EV/EBITDA 2026e = 5.7, η τιμή της μετοχής πρέπει να πάει στα 23,06€.

Επαναλαμβάνουμε, με τα νούμερα του 2026, ούτε του 2027 ούτε του 2028.

Τα φετινά και όχι του 2028, 2029, 2030.

Ο άλλος ξένος οίκος που παρακολουθεί την Aegean, η Wood, εάν χρησιμοποιήσουμε τώρα τις εκτιμήσεις του για το 2026, για να παίξει η Aegean με ένα προσδοκώμενο EV/EBITDA 2026e = 5.7, που είναι το midcycle EBITDA της, η τιμή στόχος είναι τα 23,06€.

ΑΠΙΣΤΕΥΤΟ!!!

Τα νούμερα της Barclays και της Wood δίνουν την ίδια τιμή στόχο.

Πάμε τώρα και στον τρίτο ξένο οίκο που παρακολουθεί την Aegean, την HSBC που είναι και μαύρη για το ελληνικό χρηματιστήριο.

Με βάση τις εκτιμήσεις του αναλυτή της HSBC για το 2026, για να παίξει η Aegean με ένα EV/EBITDA 2026e = 5.7, η τιμή στόχος πάει στα 22,80€.

Δίπλα και αυτή λοιπόν.

Κάποιοι θα μας πουν ότι η Lufthansa και η Air France παίζουν με χαμηλότερο πολλαπλασιαστή EV/EBITDA.

Φίλοι αναγνώστες, όπως και στις τράπεζες, όσο υψηλότερο ROTE έχει η κάθε τράπεζα, με τόσο υψηλότερο P/TBV δικαιούται να παίζει.

Δηλαδή, εάν έχει ένα ROTE της τάξης του 20%, μπορεί να παίζει άνετα με ένα P/TBV = 2,1.

Στις αεροπορικές αυτό που συμβαίνει είναι ότι όσο υψηλότερο περιθώριο EBITDA, EBIT και κερδών έχεις, με τόσο υψηλότερο πολλαπλασιαστή EV/EBITDA πρέπει να παίζεις.

Τρανό παράδειγμα η Ryanair η οποία στο τελευταίο της report η Morgan Stanley μας λέει ότι δικαιούται να παίζει στο βασικό σενάριο με ένα προσδοκώμενο EV/EBITDA 2027e = 8.4 επειδή είναι η εταιρεία με το υψηλότερο περιθώριο EBITDA, EBIT και καθαρής κερδοφορίας από όλες τις ευρωπαϊκές.

Φίλοι αναγνώστες, η Aegean είναι το Νούμερο 2 και ο The Value Investor σας λέει να παίξει με το midcycle EV/EBITDA της που είναι 5.7, τίποτα παλαβό και με τα νούμερα του 2026, όχι του 2027 ούτε του 2028.

Για να καταλάβετε, η άλλη κορυφαία εταιρεία, η ινδική InterGlobe Aviation, παρόλα τα προβλήματα, η Morgan Stanley θεωρεί ότι πρέπει να παίζει με ένα EV/EBITDA 2027e = 9.8.

Προσέξτε φίλοι αναγνώστες.

Η Aegean έχει όμως κάτι που δεν έχει καμία αεροπορική εταιρεία στον κόσμο, ούτε η Ryanair ούτε η IndiGo, την υψηλότερη προσδοκώμενη μερισματική απόδοση παγκοσμίως και σε σκληρό νόμισμα.

Για να καταλάβετε, γιατί οι Έλληνες αναλυτές δεν πιστεύουν στην Aegean, αυτό έχει να κάνει αποκλειστικά με τις εκτιμήσεις τους.

Για παράδειγμα, η αναλύτρια της Eurobank, τον Γενάρη του 2025, πίστευε ότι η Aegean θα δώσει μέρισμα από τα κέρδη του 2024 0.75€/μετοχή.

Η Aegean έδωσε τελικά 0.80€/μετοχή.

Τότε μας έλεγε ότι από τα κέρδη του 2025 θα δώσει μέρισμα 0,77€/μετοχή και από τα κέρδη του 2026 0,79€/μετοχή.

Τώρα, μετά από 1 χρόνο που έπεσε παταγωδώς έξω, ΤΑ ΑΛΛΑΞΕ ΟΛΑ.

Βλέπει να δίνει μέρισμα 0,85€/μετοχή από τα κέρδη του 2025 και 0,90€/μετοχή από τα κέρδη του 2026.

Το report της Barclays που είναι το πιο φρέσκο, βλέπει η Aegean να δίνει από τα κέρδη του 2025 0,97€/μετοχή και από τα κέρδη του 2026 1,05€/μετοχή.

Δηλαδή φίλοι αναγνώστες, όποιος αγοράζει στα 14,62€, σε 3 μήνες θα πάρει με βάση την Barclays, μια μερισματική απόδοση της τάξης του 6,63%.

NOT BAD AT ALL.

Η Barclays υπολογίζει ότι το 2026 η Aegean θα βγάλει 171 εκ ευρώ κέρδη. Δηλαδή παίζει με ένα προσδοκώμενο P/E 2026 = 7,70.

Η Aegean φίλοι αναγνώστες, κατά την ταπεινή άποψη του The Value Investor δικαιούται να παίζει με ένα προσδοκώμενο EV/EBITDA 2026e = 5.7 που είναι το midcycle EV/EBITDA της.

Αυτό σημαίνει με βάση τις εκτιμήσεις της Barclays αλλά και της Wood η Aegean δικαιούται μια τιμή στόχος στα 23,06€.

Eδώ μας λένε να αγοράσουμε εταιρείες με EV/EBITDA 8,9 και 10 για να τις πουλήσουμε με EV/EBITDA 12 και 13.

Εμείς δεν θα πάρουμε.

Θα πάμε σε εταιρείες που είναι μηχανές παραγωγής μετρητών και αποτιμώνται στα πατώματα.

Αυτή την στιγμή η Aegean είναι το απόλυτο deep value growth & dividend play του ελληνικού χρηματιστηρίου.

Όμως, το καλύτερο σας το αφήνουμε για το τέλος.

Φίλοι αναγνώστες για να γνωρίζετε, εάν δεν υπήρχαν τα αμερικανικά κεφάλαια, ούτε οι τράπεζες αλλά ούτε και το ελληνικό χρηματιστήριο θα ήταν εδώ που είναι.

Οι Αμερικάνοι όμως για πρώτη φορά σύμφωνα με την Morgan Stanley (βλ. παρακάτω) θέλουν και αγοράζουν μετοχές αμερικανικών αεροπορικών εταιρειών. Το ίδιο έχει αρχίσει να συμβαίνει και με τις ευρωπαϊκές.

Οπότε φίλοι αναγνώστες, όπως λέει και η Barclays και η HSBC αλλά και η Wood, η Aegean Airlines είναι ένα ακατέργαστο διαμάντι που περιμένει να το ανακαλύψουν.

Μη σας φανεί καθόλου περίεργο η Aegean να πάει να παίξει με βάση τις εκτιμήσεις του αναλυτή της Barclays με ένα EV/EBITDA 2027e = 5.7.

Αυτό σημαίνει μια τιμή στόχος στα 23,50€.

Καλά διαβάσατε, όπου εκεί θα παίζει και με μια προσδοκώμενη μερισματική απόδοση 2027e = 5.1%.

Η μετοχή την Παρασκευή είχε εξαιρετική συμπεριφορά στα τερματικά.

Παρόλο της πτώσης του Γενικού Δείκτη κατά -0.49%, η μετοχή είχε μια άνοδο της τάξης του +3,25%, την μεγαλύτερη από όλο τον 25άρη και με πάρα πολύ καλό όγκο της τάξης των 297.585 μετοχών.

Η μετοχή είναι πλέον έτοιμη να περάσει τα ψηλά των 15,10€ που έκανε στις 25/08/2025.

ΤΟ ΧΑΡΤΙ ΕΧΕΙ ΜΕΙΝΕΙ ΠΑΡΑ ΠΟΛΥ ΠΙΣΩ.

Τα αποτελέσματα του 2025 θα είναι αποστομωτικά.

Τώρα, εάν συνεχίσει να ανεβαίνει το ευρώ σε σχέση με το δολάριο προς το 1,25, δεν το συζητάμε, τότε και τα νούμερα του 2026 θα είναι εξίσου αποστομωτικά.

Για κάποιους η αδυναμία του δολαρίου είναι ευλογία και για κάποιους δυστυχία.

Τελειώνοντας, κατά την ταπεινή άποψη του The Value Investor, οι υποτιμητές στην μετοχή της Metlen, ΔΕΝ ΠΡΕΠΕΙ ΝΑ ΚΟΙΜΟΥΝΤΑΙ ΗΣΥΧΟΙ ΤΑ ΒΡΑΔΙΑ, παίζουν με τον χρόνο και τίποτα άλλο.

Να μας θυμάστε, ξαφνικά όμως θα τους έρθει κάτι που δεν το περιμένουν.

Και τότε, τρεχάτε ποδαράκια μου.

Μετά την τράπεζα Πειραιώς που σας δώσαμε στις 31/12/2025, τώρα ήρθε η ώρα της Aegean να λάμψει.

Έχει μπροστά της τα αποτελέσματα έτους και το μέρισμα.

Η μετοχή πλέον είναι έτοιμη, μετά την εξάμηνη συσσώρευση στα ψηλά, να απογειωθεί.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τίμο Μελισσάρη (MSc INTERNATIONAL ACCOUNTING AND FINANCE LSE), ειδικό συνεργάτη του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

-Ο αρθρογράφος διαθέτει μετοχές της Aegean. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

-Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με την εταιρεία του άρθρου εκτός του ότι είναι μέτοχος.

-Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

-Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

-Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

-Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

-Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Buy, Hold or Sell: Άμεση ανάλυση για ΑΔΜΗΕ, Αlpha Bank, Intracom, Aegean, Amazon, Dianna Shipping, Meta, Palantir

- Πέτρος Τσώμος (Bluesites): Το real estate δεν αφορά μόνο τα κτίρια, αφορά αποφάσεις που αλλάζουν τον τρόπο που ζούμε

- Η ΔΕΘ θα κλειδώσει τον Αύγουστο αλλά η αύξηση του πετρελαίου φέρνει νέες παρεμβάσεις

- Elikonos Capital: Ποιοι είναι οι άνθρωποι πίσω από τις επενδύσεις σε δυναμικές ελληνικές εταιρείες

Ακολουθήστε το mononews.gr στο Google News και ενημερωθείτε πρώτοι.

ΔΕΙΤΕ ΑΚΟΜΑ

ALERT: Ποια μετοχή είναι πλέον έτοιμη για πολύ δυνατό re-rating και γιατί κρύβει χρυσάφι το report της Morgan Stanley για τη ΔΕΗ

Η ατομική βόμβα που εάν σκάσει θα γίνει της κολάσεως και γιατί έρχονται κοσμογονικές εξελίξεις στις τράπεζες

Λίγα λόγια και σταράτα για Aegean, Φουρλή, Metlen και με οδηγό τις Goldman Sachs και Morgan Stanley ποιες 2 μετοχές είναι ΤΩΡΑ τα απόλυτα play