Φίλοι αναγνώστες, τέτοιες μέρες είθισται οι χρηματιστηριακές εταιρείες να δίνουν τα top pick τους για την χρονιά που έρχεται.

Για να σας φρεσκάρουμε την μνήμη, ο υπογράφων είχε δώσει συνέντευξη εδώ στο mononews στην αρχή της χρονιάς προτείνοντας 10 μετοχές και έχοντας σαν top pick του 2 από τις 10 για την φετινή χρήση.

Ήταν πολύ συγκεκριμένος λέγοντας ότι αυτές οι 10 μετοχές είναι για να τις έχουμε στο χαρτοφυλάκιό μας για 2 χρόνια.

Δηλαδή να κάνουμε ταμείο τέλος του 2026.

Από αυτές τις 10 οι 2, η τράπεζα Πειραιώς και ο ΑΒΑΚΑΣ ήταν τα 2 top pick του 2025.

Η χρονιά σήμερα τελειώνει και πάμε να δούμε τι κάναμε.

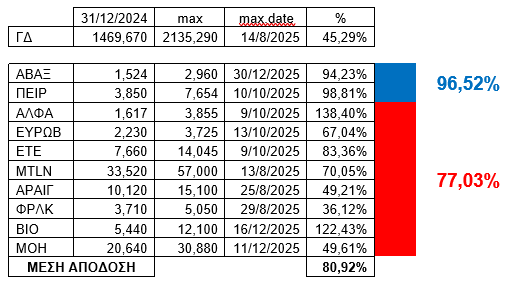

Γιατί μας αρέσει να είμαστε ακριβοδίκαιοι, επειδή κάποιες μετοχές έκαναν την κίνησή τους πριν το τέλος του χρόνου, για να μην τις αδικήσουμε και επειδή οι προτάσεις δεν λειτουργούν σαν Αμοιβαίο Κεφάλαιο που κάνει αποτίμηση με τιμές 31/12, παίρνουμε σαν μέτρο σύγκρισης την υψηλότερη τιμή που έκανε ο Γενικός Δείκτης μέσα στην χρονιά και την υψηλότερη τιμή που έκανε η κάθε μια από τις 10 μετοχές που σας πρότεινε ο υπογράφων στην συνέντευξή του εδώ στο mononews.

Αυτό το κάνουμε γιατί για παράδειγμα η μετοχή της Metlen 31/12/2024 είχε κλείσιμο στα 33,52€. Στις 13/08/2025 είχε γράψει υψηλή τιμή τα 57,00€. Χθες έκλεισε στα 43,46€.

Η ουσία είναι ότι ο οποιοσδήποτε επενδυτής θα μπορούσε εφόσον ήθελε να πουλήσει στις 13/08/2025 που έκανε την υψηλή τιμή.

Οι 8 μετοχές

Προσέξτε τώρα γιατί ο υπογράφων είναι λάτρης της αριθμητικής.

Οι 8 μετοχές που σας πρότεινε ο υπογράφων, δηλαδή η ΑΛΦΑ, η Eurobank, η Εθνική, η Metlen, η Aegean, ο ΦΟΥΡΛΗΣ, η ΒΙΟΧΑΛΚΟ και η ΜΟΤΟΡ ΟΙΛ, είχαν μια μέση απόδοση της τάξης του 77,03% με βάση την υψηλότερη τιμή που πέτυχαν μέσα στην χρονιά.

Αντίστοιχα ο Γενικός Δείκτης έκανε την υψηλότερή του τιμή στις 14/08/2025 γράφοντας 2135,29 μονάδες.

Αυτό σημαίνει μια απόδοση για τον Γενικό Δείκτη της τάξης του 45,29%.

Οι 8 μετοχές που ο υπογράφων πρότεινε είχαν μια μέση απόδοση της τάξης του 77,03%.

Τα 2 top pick όμως του υπογράφοντος άφησαν εποχή.

Η τράπεζα Πειραιώς είχε κλείσιμο στις 31/12/2024 στα 3,85€ και στις 10/10/2025 έκανε το υψηλό της στα 7,654€, μια απόδοση της τάξης του 98,81%.

Το δεύτερο top pick για το 2025, ο ΑΒΑΚΑΣ, είχε κλείσιμο στις 31/12/2024 στο 1,524€.

Χθες έκανε υψηλό και κλείσιμο στα 2,96€.

Μια απόδοση δηλαδή της τάξης του 94,23%.

Η μέση απόδοση των 2 top pick είναι στα 96,52%, πάνω από διπλάσια από τον Γενικό Δείκτη.

Ο υπογράφων τους πήρε το σκαλπ και το πιο σημαντικό ότι τους πήρε το σκαλπ σε μετοχές με κολοσσιαία εμπορευσιμότητα.

Όχι μαζεμένα χαρτιά με εμπορευσιμότητα αστεία.

Εάν κάποιος-α είχε το μπουκέτο και των 10 μετοχών, είχε μια μέση απόδοση της τάξης του 80,92%.

Πάλι εξαιρετική σε σχέση με τον Γενικό Δείκτη.

Όλα αυτά έγιναν ενώ δεν πίστευε κανείς ότι οι ελληνικές τράπεζες θα κάνουν τέτοιο ράλι και φυσικά και ο Γενικός Δείκτης.

Ο υπογράφων αυτά τα είπε πριν και όχι κατόπιν εορτής.

Τώρα όλοι πανηγυρίζουν και ζητωκραυγάζουν.

Ο The Value Investor θα πάει πάλι κόντρα στο ρεύμα.

Δεν θα δώσει top pick για το 2026.

Θα σας επιστήσει την προσοχή όταν κάποια μετοχή θεωρεί ότι αξίζει να τοποθετηθούμε.

Τράπεζα Πειραιώς

Φίλοι αναγνώστες, αυτή την στιγμή στα τερματικά υπάρχει, κατά την ταπεινή άποψη του υπογράφοντος, μια κολοσσιαία στρέβλωση και μια εξαιρετική ευκαιρία για όσους δεν έχουν τοποθετηθεί στο ελληνικό χρηματιστήριο αυτή είναι η τράπεζα Πειραιώς.

Θα μας πείτε, καλά, ο υπογράφων την είχε σαν top pick στην αρχή της χρονιάς στα 3,85€, στο χθεσινό κλείσιμο των 6,848€ είναι και πάλι για αγορά;

Μας δουλεύετε; Μέχρι πού να πάει η Πειραιώς;

Φίλοι αναγνώστες, προσέξτε τώρα γιατί δεν θα αντέξετε με αυτά που θα διαβάσετε.

Επειδή τον τελευταίο καιρό έχει γίνει της μόδας να μιλάμε για το 2029, για το 2030 κλπ, αυτή την στιγμή στο ελληνικό χρηματιστήριο υπάρχει μια μετοχή με κολοσσιαία εμπορευσιμότητα η οποία μπορεί να διπλώσει με βάση τα νούμερα του 2028.

Τι σημαίνει αυτό; Η μετοχή της τράπεζας Πειραιώς, από τα 6,848€ που έκλεισε χθες, να πάει στα 13,00€.

Καλά ακούσατε, στα 13,00€.

Δηλαδή να έχει μια κεφαλαιοποίηση της τάξης των 16,3 δισ. ευρώ.

Πάμε τώρα να δούμε γιατί ο υπογράφων το θεωρεί απολύτως εφικτό να γίνει κάτι τέτοιο εν ευθέτω χρόνω.

Στην 1η Δεκεμβρίου η Bank of America έβγαλε τιμή στόχο για την Eurobank τα 4,86€.

Σ’ αυτή την τιμή η Eurobank θα έχει μια κεφαλαιοποίηση της τάξης των 17,65 δισ. ευρώ.

Την έχει σαν top pick η BofA και καλά κάνει.

Η εκτίμηση αυτή προκύπτει επειδή προβλέπει ότι το 2027 η Eurobank θα έχει adj ROTE της τάξης του 18,1%.

Η JP Morgan εν αντιθέσει έχει σαν top pick την τράπεζα Πειραιώς σε όλο το EEMEA.

Για να είμαστε ακριβοδίκαιοι, την είχε και πέρσι και μπράβο της.

Την πιστεύει φουλ και το δείχνει.

Το απίστευτο όμως είναι ότι η πολύ συντηρητική UBS έχει για ΦΕΤΟΣ την τράπεζα Πειραιώς σαν top pick από όλες τις ευρωπαϊκές τράπεζες η οποία τώρα έχει και την υψηλότερη προσδοκώμενη απόδοση.

Η UBS δίνει τιμή στόχο στην Πειραιώς τα 9,20€.

Το ίδιο και η HSBC που ήταν η πρώτη που πίστεψε στην τράπεζα Πειραιώς και τώρα δίνει τιμή στόχο για την τράπεζα Πειραιώς και αυτή τα 9,20€.

Αλλά προσέξτε, αυτή η τιμή στόχος βασίζεται στα αποτελέσματα του 2027 που η HSBC βλέπει η τράπεζα Πειραιώς να βγάζει κέρδη επαναλαμβανόμενα και διατηρήσιμα της τάξης του 1,211 δισ. ευρώ.

Για να βγάλει αυτή την τιμή στόχο η HSBC μείωσε το cost of equity (COE) από 14,25% σε 13,7%.

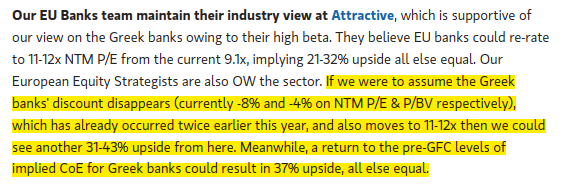

Ο υπογράφων όμως φίλοι αναγνώστες, έχει την δική του άποψη η οποία δίνει τεράστια βαρύτητα στα τελευταία report που έβγαλε η Morgan Stanley για τις ευρωπαϊκές τράπεζες και για το ελληνικό χρηματιστήριο.

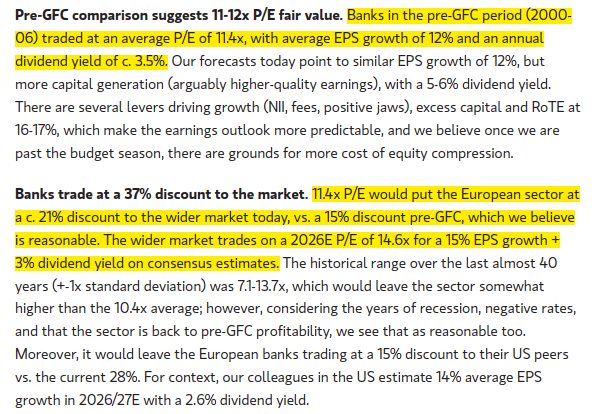

Η Morgan Stanley πιστεύει ότι οι ευρωπαϊκές τράπεζες στο σύνολό τους δικαιούνται και πρέπει μέσα στο 2026 να παίξουν με ένα προσδοκώμενο P/E 2026 μεταξύ 11 και 12.

Ο λόγος είναι όπως μας τονίζει η Morgan Stanley και συμφωνούμε απόλυτα, οι ευρωπαϊκές τράπεζες από το 2000 μέχρι το 2006 έπαιζαν με ένα μέσο P/E = 11.4 και είχαν μια μέση μερισματική απόδοση της τάξης του 3,5%.

Το ίδιο πρέπει να συμβεί και τώρα.

Οι ευρωπαϊκές τράπεζες προβλέπεται να έχουν το 2026 μια μέση μερισματική απόδοση της τάξης του 5%.

Άνετα λοιπόν μπορούν να παίξουν με ένα προσδοκώμενο P/E 2026e = 11.4.

Η Morgan Stanley τονίζει ότι επειδή το ελληνικό 10ετές είναι χαμηλότερο από το γαλλικό και το ιταλικό, το cost of equity για τις ελληνικές τράπεζες πρέπει να πέσει και άλλο και να πάει στα επίπεδα που ήταν το 2006.

Με αυτή την παραδοχή η Morgan Stanley τονίζει ότι οι ελληνικές τράπεζες μπορούν να έχουν μια μέση άνοδο της τάξης του 37%.

Δεν έχουν πλέον τίποτα να ζηλέψουν από τις ευρωπαϊκές. Πάμε όμως τώρα στα ζόρικα.

Όταν ο υπογράφων τον Νοέμβριο του 2022 σας έλεγε ότι η Πειραιώς θα πάει στα 7,00€, όλοι γελούσαν.

ΤΟ ΑΣΧΗΜΟΠΑΠΟ ΕΓΙΝΕ ΚΥΚΝΟΣ.

Μετά ο υπογράφων ανέβασε τον πήχη για τα 10,00€.

Τον ακολούθησαν οι ξένοι επενδυτικοί οίκοι.

Πάμε όμως τώρα στα πιο ενδιαφέροντα.

Του υπογράφοντος του αρέσει πάρα μα πάρα πολύ που η τράπεζα Πειραιώς εξαγόρασε την Εθνική Ασφαλιστική για 600 εκ. ευρώ.

Ο υπογράφων βλέπει το 2028 η Εθνική Ασφαλιστική να βγάζει 100 εκ. ευρώ κέρδη.

Θεωρεί ότι η Πειραιώς στο τέλος του 2027 θα καταφέρει να πάρει το Danish compromise με αποτέλεσμα το χτύπημα στο CET1 ratio για την τράπεζα Πειραιώς να είναι μόνο 50 μονάδες βάσης, δηλαδή να έχει ένα κεφαλαιακό όφελος της τάξης των 300 εκ. ευρώ.

Του υπογράφοντος του αρέσει πάρα μα πάρα πολύ το καινούριο venture που ακούει στο όνομα Snappi, η ελληνική Revolut δηλαδή.

Όμως, σήμερα θα σας μιλήσει για πρώτη φορά για τις κρυμμένες αξίες της τράπεζας Πειραιώς.

Πρώτη και καλύτερη είναι η Attica Συμμετοχών.

Επειδή ο υπογράφων βλέπει το πετρέλαιο να κινείται σε χαμηλά επίπεδα τιμών, αυτό θα ευνοήσει τα μέγιστα στην κερδοφορία της Attica Συμμετοχών.

Ο υπογράφων θεωρεί ότι η Attica που τώρα κοστίζει στο χρηματιστήριο 451 εκ. ευρώ, τα έχει άνετα στο τραπέζι.

Η Πειραιώς θα μπορούσε να πουλήσει την Attica και να πάρει 500 εκ. ευρώ μετρητά στο χέρι.

Δεύτερο hidden noncore asset είναι η Trastor A.E.E.A.Π. η οποία έχει μια κεφαλαιοποίηση της τάξης των 303 εκ. ευρώ.

Το πιο πιθανό σενάριο είναι η Πειραιώς να κάνει placement στην Trastor για να φτιάξει το free float.

Όμως, ο The Value Investor πιστεύει ότι κάλλιστα θα μπορούσε να την πουλήσει όλη για 300 εκ. ευρώ μετρητά και να φύγει.

Δηλαδή, μαζεύει άνετα 500 εκ. ευρώ για την Attica και 300 εκ. ευρώ για την Trastor, σύνολο 800 εκ ευρώ, ζεστό κασέρι.

Μην ξεχνάμε όμως ότι η τράπεζα Πειραιώς έχει και το Ερρίκος Ντυνάν και την Euromedica, 6 κλινικές σε όλη την Ελλάδα και πολλά διαγνωστικά κέντρα.

Στην περίπτωση όμως των κλινικών η Πειραιώς τις χρειάζεται για την Εθνική Aσφαλιστική για να μπορεί να κάνει ένα πρόγραμμα όπου οι πελάτες της Εθνικής Aσφαλιστικής να πηγαίνουν στις κλινικές του ομίλου με ιδιαίτερα ανταγωνιστικά τιμολόγια.

Αυτό όμως δεν σημαίνει ότι δεν θα μπορούσε η τράπεζα Πειραιώς να πουλήσει τα ακίνητα.

Η Πειραιώς θα μπορούσε πχ να πουλήσει τα ακίνητα σε μια ΑΕΕΑΠ και να τα νοικιάσει πίσω.

Από αυτή την συναλλαγή θεωρούμε ότι θα μπορούσε να πάρει άλλα 200 εκ. ευρώ μετρητά.

Αυτό σημαίνει φίλοι αναγνώστες ότι η Πειραιώς θα μπορούσε να μαζέψει μια ρευστότητα της τάξης του 1 δισ. ευρώ την οποία θα μπορούσε να την επιστρέψει σαν ΕΚΤΑΚΤΟ μέρισμα στους μετόχους της.

Στη σημερινή κεφαλαιοποίηση της Πειραιώς των 8.463 δις ευρώ, αυτό είναι μια ΈΚΤΑΚΤΗ μερισματική απόδοση της τάξης του 11,81%.

Τεράστιο δωράκι, καλά κρυμμένο.

Πάμε τώρα όμως στην αριθμητική φίλοι αναγνώστες.

Ο υπογράφων θα συμφωνήσει απόλυτα με την συντηρητική UBS που βλέπει τα κέρδη της Πειραιώς το 2028 να πηγαίνουν στα 1,434 δισ. ευρώ.

Επειδή ο υπογράφων πιστεύει ακράδαντα ότι στο τέλος του 2027 η Πειραιώς θα πάρει το Danish compromise και θα έχει core tier 1 μίνιμουμ 14%, ο επόπτης θα της επιτρέψει από τα κέρδη του 2028 να επιστρέψει σαν μέρισμα το 70% των κερδών της στους μετόχους.

Δηλαδή να δώσει πίσω 1 δισ. ευρώ.

Οι 2 κορυφαίοι επενδυτικοί οίκοι, Goldman Sachs και Morgan Stanley, μας λένε ότι οι ευρωπαϊκές τράπεζες πρέπει τώρα να παίζουν με ένα προσδοκώμενο μέσο P/E 2026 = 11.4.

Ο The Value Investor πιστεύει ότι η τράπεζα Πειραιώς θα δικαιολογεί να παίζει και αυτή εν ευθέτω χρόνω με ένα P/E 2028e = 11.4.

Δηλαδή να έχει μια προσδοκώμενη κεφαλαιοποίηση της τάξης των 16,348 δις ευρώ.

Δηλαδή μια τιμή στα 13,22€, διπλάσια από το χθεσινό κλείσιμο.

Όπου προσέξτε φίλοι αναγνώστες, στην τιμή των 13,22€ με βάση τα κέρδη του 2028 θα έχει μια προσδοκώμενη μερισματική απόδοση της τάξης του 6,14% και θα παίζει με ένα P/E 2028e = 11.4.

Για αυτόν ακριβώς τον λόγο φίλοι αναγνώστες θα δικαιολογεί την τιμή στόχο των 13,22€.

Όπως μας λένε τώρα οι κορυφαίοι επενδυτικοί οίκοι Goldman Sachs και Morgan Stanley οι ευρωπαϊκές τράπεζες πρέπει να παίζουν με ένα προσδοκώμενο P/E 2026e = 11.4 έχοντας μια μίνιμουμ προσδοκώμενη μερισματική απόδοση 3,5%.

Το θέμα είναι, πιστεύετε ότι η Πειραιώς θα βγάλει 1,434 δισ. ευρώ κέρδη που υπολογίζει η UBS για το 2028;

Ο υπογράφων το πιστεύει.

Ακόμα πιστεύει ότι από τα κέρδη του 2028 η Πειραιώς θα επιστρέψει το 70% πίσω στους μετόχους.

Η προοπτική ότι στην τιμή των 13,22€ η Πειραιώς θα έχει μια προσδοκώμενη επαναλαμβανόμενη μερισματική απόδοση της τάξης του 6,14% είναι που θα την κάνει να διπλάρει.

Φυσικά μην ξεχνάμε ότι έχει και 3 κρυμμένους άσους στο μανίκι της που μπορεί να τους μετατρέψει σε μετρητά αντλώντας 1 δισ. ευρώ ρευστότητα την οποία και μπορεί να επιστρέψει στους μετόχους της.

Φίλοι αναγνώστες, ο υπογράφων πιστεύει ακράδαντα ότι είμαστε ακόμα στην αρχή του ανοδικού κύκλου των τραπεζικών μετοχών.

Πιερρακάκης

Ο υπογράφων γνώρισε στο συνέδριο της Morgan Stanley τον κ. Πιερρακάκη ο οποίος του έκανε τρομερά θετική εντύπωση.

Μη σας φανεί καθόλου περίεργο εάν στο μέλλον γίνει πρωθυπουργός της χώρας.

Το 2026 φίλοι αναγνώστες μπορεί να γίνει σημείο εκκίνησης για την Ελλάδα και όχι σημείο απολογισμού.

Ο υπογράφων θέλει να κλείσει την χρονιά με θετική νότα και για την Ελλάδα αλλά και για την Ευρωπαϊκή Ένωση.

Η Ευρωπαϊκή Ένωση αρχίζει και κάνει μια στροφή προς τον ρεαλισμό.

Το δικαστήριο της Ευρωπαϊκής Ένωσης χαρακτήρισε την πυρηνική ενέργεια ως «καθαρή», στις 13 Νοεμβρίου το Ευρωπαϊκό Κοινοβούλιο ψήφισε τον περιορισμό του πεδίου εφαρμογής κοινοτικών οδηγιών που φόρτωναν με περιττή γραφειοκρατία τις επιχειρήσεις.

Την προηγούμενη εβδομάδα ήρθη η απαγόρευση των κινητήρων εσωτερικής καύσης το 2035 ώστε να στηριχθεί η ευρωπαϊκή αυτοκινητοβιομηχανία.

Η αίσθηση του υπογράφοντος είναι ότι για πρώτη φορά η Ευρωπαϊκή Ένωση παραδέχεται τα λάθη της και αρχίζει να επαναπροσανατολίζει το μοντέλο της προς την ανταγωνιστικότητα, την κυριαρχία και την ασφάλεια.

Δεν πρέπει να ξεχνάμε ότι η Ευρώπη διαθέτει σημαντικά ατού: ταλέντα, κεφάλαια (35.5 τρις ευρώ σε αποταμιεύσεις), παγκόσμια εμπορικά δίκτυα και μια αγορά 450 εκ. καταναλωτών με σταθερό νόμισμα.

Ποιος θα το φανταζότανε ότι εν έτη 2026 πρόεδρος του Eurogroup θα είναι Έλληνας και συγκεκριμένα ο υπουργός Εθνικής Οικονομίας και Οικονομικών κ. Κυριάκος Πιερρακάκης.

Οι ελληνικές συστημικές τράπεζες πέρασαν δια πυρός και σιδήρου και πλέον ο δείκτης κεφαλαίων CET1 των ελληνικών τραπεζών έπιασε τον μέσο όρο των ευρωπαϊκών τραπεζών των χωρών που εποπτεύονται από την ΕΚΤ.

Για να ξέρετε, οι ελληνικές τράπεζες είχαν έσοδα από trading και επενδύσεις στο 9μηνο μόλις 1,74% στο σύνολο των εσόδων τους.

Εν αντιθέσει, οι γερμανικές τράπεζες με ποσοστό 14,01% επί του συνόλου των εσόδων είχαν τα μεγαλύτερα έσοδα από trading ακολουθούμενες από τις γαλλικές τράπεζες που είχαν ποσοστό εσόδων από trading 12,57% ενώ οι ισπανικές έχουν ποσοστό 4,77%.

Οι ελληνικές τράπεζες ακόμα, έχουν πλεονάζουσα ρευστότητα όπως δείχνει η χαμηλή αναλογία δανείων προς καταθέσεις, που διαμορφώνεται στην χώρα μας κοντά στο 60%.

Οι ελληνικές τράπεζες όμως ακόμα και τώρα έχουν αυξημένο κόστος χρήματος από την έκδοση ακριβών ομολόγων.

Επειδή αυτή την στιγμή το εγχώριο τραπεζικό σύστημα «κολυμπάει» στη φθηνή ρευστότητα των καταθέσεων, δεν έχει λόγο να πληρώσει παραπάνω για να την κρατήσει και πολύ σωστά κατά την γνώμη μας.

Φίλοι αναγνώστες, αυτή την στιγμή που μιλάμε με βάση τα χθεσινά κλεισίματα, η τράπεζα Πειραιώς ακόμα και τώρα έχει όλα τα εχέγγυα για να μπορέσει να διπλασιάσει την τιμή της, να πάει δηλαδή στα 13,22€ όπου με βάση τα κέρδη του 2028 θα παίζει με ένα προσδοκώμενο P/E 2028e =11,4 και θα έχει μια προσδοκώμενη μερισματική απόδοση 2028e της τάξης του 6,14%.

Ο The Value Investor δεν θα μπει στην διαδικασία της τρέλας να πληρώνει P/E 20, 30 και 40 και EV/EBITDA 10, 11 και 12 για εταιρείες πληροφορικής.

Προτιμάει να πατάει κάτω στην γη γερά, σε μετοχές αξίας που είναι βαθιά υποτιμημένες και έχουν πολύ δυνατή προοπτική.

Αυτή την στιγμή, μια από αυτές είναι η τράπεζα Πειραιώς.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τίμο Μελισσάρη (MSc INTERNATIONAL ACCOUNTING AND FINANCE LSE), ειδικό συνεργάτη του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

-Ο αρθρογράφος διαθέτει μετοχές της Πειραιώς. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

-Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με την εταιρεία του άρθρου εκτός του ότι είναι μέτοχος.

-Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

-Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

-Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

-Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

-Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- All in στον Γιούργκεν Κλοπ! Το σχέδιο αναγέννησης μετά το φιάσκο του Μουντιάλ και… η Ελλάδα

- Νέοι πλειστηριασμοί για ακίνητα του ιδρυτή της Neoset και την Ενωμένη Κλωστοϋφαντουργία

- Οδηγός για τις 72 δόσεις στον e-ΕΦΚΑ: Πώς θα ρυθμίσετε βήμα-βήμα τις ασφαλιστικές οφειλές σας

- Ώρα για μποϊκοτάζ στις ασφαλιστικές; Οι ασφαλισμένοι πληρώνουν, οι πολυεθνικές πανηγυρίζουν

Ακολουθήστε το mononews.gr στο Google News και ενημερωθείτε πρώτοι.

ΔΕΙΤΕ ΑΚΟΜΑ

Η ατομική βόμβα που εάν σκάσει θα γίνει της κολάσεως και γιατί έρχονται κοσμογονικές εξελίξεις στις τράπεζες

Λίγα λόγια και σταράτα για Aegean, Φουρλή, Metlen και με οδηγό τις Goldman Sachs και Morgan Stanley ποιες 2 μετοχές είναι ΤΩΡΑ τα απόλυτα play

Ποια μετοχή είναι έτοιμη να εκραγεί με τις ευλογίες των UBS και Goldman Sachs και 2 μετοχές που θα κάνουν την έκπληξη

Η πυρηνική βόμβα που εάν σκάσει θα γίνει της κολάσεως και ποια μετοχή θα τινάξει τη μπάνκα στον αέρα