The Value Investor

Goldman Sachs: Πού έρχεται κόλαση που κανείς δεν περιμένει και τι κάνουμε τώρα στις τράπεζες

Φίλοι αναγνώστες, όσοι έχετε χρόνο, πρέπει οπωσδήποτε να δείτε την συνέντευξη που έδωσε ο μακράν πιο πετυχημένος επενδυτής όλου του κόσμου, κ. Warren Buffett, προχθές στο CNBC.

Ήταν απολαυστικός και συγχρόνως αποκαλυπτικός.

Τόνισε ότι πάρα πολλές φορές στην ζωή του άλλαξε άποψη επί συγκεκριμένου θέματος.

Το να αλλάζεις άποψη και να προσαρμόζεσαι είναι ένα ΑΠΟΛΥΤΩΣ απαραίτητο στοιχείο ενός καλού διαχειριστή χαρτοφυλακίου.

Ακόμα, όπως είπε στην συνέντευξη, θεωρεί τον εαυτό του πάρα πολύ τυχερό που γεννήθηκε στην Αμερική και επένδυε στο αμερικάνικο χρηματιστήριο.

Γιατί, εάν επένδυε κάπου αλλού ο ίδιος άνθρωπος μπορεί να μην είχε φέρει τα ίδια αποτελέσματα.

Γι’ αυτό λοιπόν, φίλοι αναγνώστες, έχει μαλλιάσει η γλώσσα του The Value Investor ότι όταν αλλάζουν τα δεδομένα, κοιτάζουμε πάντα να προσαρμοζόμαστε ΑΜΕΣΑ.

Τρανό παράδειγμα η πρόσφατη κίνηση της πρωθυπουργού της Ιταλίας κας Μελόνι η οποία αποφάσισε πλέον και πέρασε με νόμο στην Ιταλία να μειωθούν οι τιμές της ενέργειας μέσω του carbon clawback.

Συγκεκριμένα, προχωράει σε clawback της τάξης των 35€/MWh.

Στόχος της πλέον είναι να ρίξει η ίδια τις τιμές ενέργειας γιατί έχει καταλάβει πόσο λάθος είναι ο πανευρωπαϊκός μηχανισμός υπολογισμού της χονδρικής τιμής ενέργειας.

Προσέξτε τώρα φίλοι αναγνώστες.

Αυτό το κάνει μια δεξιά κυβέρνηση, όχι αριστερή.

Goldman Sachs

Η Goldman Sachs, με έκτακτό της προχθεσινό note, τονίζει ότι αυτή η κίνηση πλέον τα αλλάζει όλα για τις εταιρείες παραγωγής ενέργειας στην Ευρώπη.

Θεωρεί πλέον πάρα πολύ πιθανό και άλλες κυβερνήσεις να ακολουθήσουν το παράδειγμα και το μοντέλο της Ιταλίας.

Ο The Value Investor κατά την ταπεινή του άποψη πιστεύει ότι η Ελλάδα έχει απολύτως ανάγκη να ακολουθήσει ΑΚΡΙΒΩΣ το ίδιο μοντέλο με αυτό που ακριβώς νομοθέτησε η κα Μελόνι.

Πολύ δε περισσότερο επειδή το 2027 είναι χρονιά εκλογών.

Πιστεύουμε ότι ο κ. Μητσοτάκης δεν θα αφήσει αυτή την ευκαιρία να πάει χαμένη διότι εάν δεν την κάνει αυτός την κίνηση για να μειωθούν οι τιμές ενέργειας για όλους τους Έλληνες και μετά υπάρξει μια κυβέρνηση συνασπισμού τότε το θεωρούμε δεδομένο ότι πχ το ΠΑΣΟΚ για να συγκυβερνήσει με την Νέα Δημοκρατία θα ζητήσει μείωση των τιμών ενέργειας για όλους με βάση το ιταλικό μοντέλο αλλιώς δεν υπάρχει συγκυβέρνηση, τελεία και παύλα.

Η Μελόνι έβαλε μπουρλότο σε όλους τους πρωθυπουργούς της Ευρωπαϊκής Ένωσης.

Εάν δεν ακολουθήσουν θα δείξουν ότι δεν ενδιαφέρονται ώστε η χώρα τους να έχει χαμηλή τιμή ενέργειας.

Όπως όμως λέει και η Goldman Sachs, αυτό είναι ένα ρίσκο που πλέον οι αγορές δεν μπορούν να αγνοήσουν.

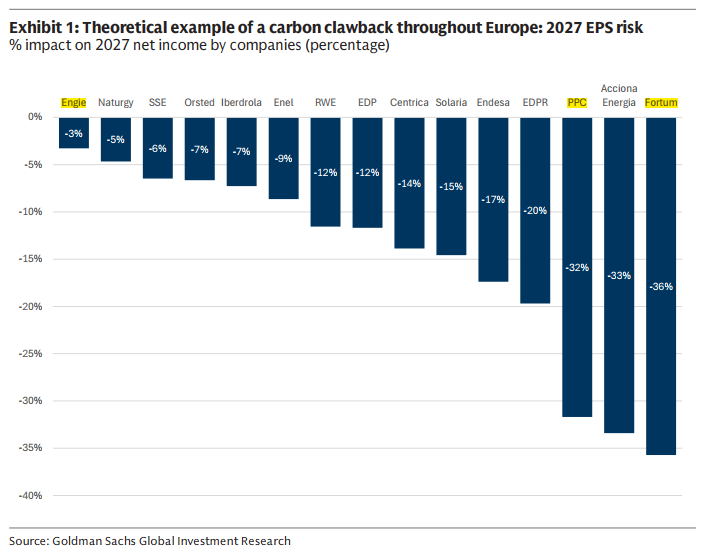

Για να καταλάβετε, η Goldman Sachs μας λέει εάν ακολουθηθεί το μοντέλο της Ιταλίας στις άλλες ευρωπαϊκές χώρες, βλέπει τότε τα κέρδη των εταιρειών παραγωγής ενέργειας να καταποντίζονται.

Πολύ λίγες θα την γλιτώσουν.

Για να καταλάβετε, σε καλύτερη θέση από όλες είναι η γαλλική ENGIE που η Goldman Sachs βλέπει τα κέρδη ανά μετοχή της να πέφτουν μόνο κατά -3% το 2027.

Εν αντιθέσει, η ισπανική ACCIONA ENERGIA θα δει τα κέρδη της ανά μετοχή να μειώνονται κατά -33% το 2027.

Συγχρόνως η Goldman Sachs στους πελάτες της κάνει και ένα sensitivity analysis.

Για παράδειγμα, λέει (βλ. πίνακα παρακάτω) ότι εάν ακολουθηθεί το μοντέλο της Ιταλίας σε όλες τις ευρωπαϊκές χώρες, τότε τα κέρδη πχ ανά μετοχή της φινλανδικής FORTUM θα πέσουν κατά -36% το 2027.

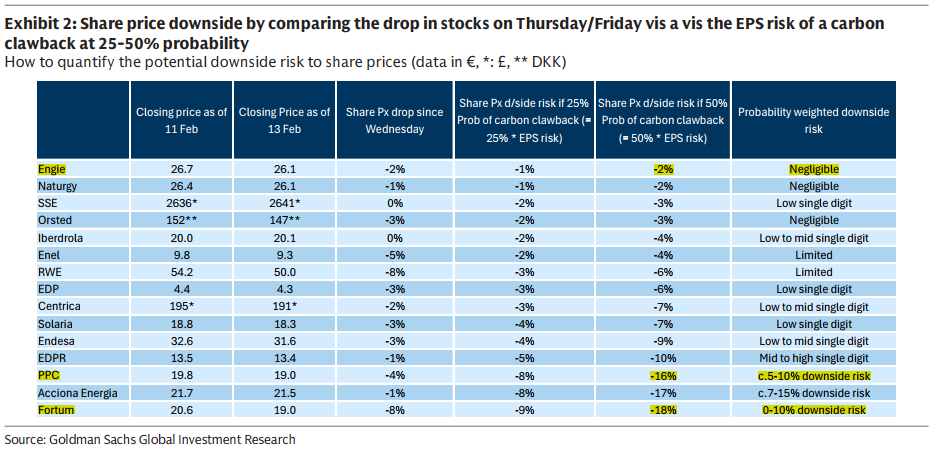

Η μετοχή της FORTUM από το κλείσιμο των 20,50€ που είχε στις 11 Φεβρουαρίου, θα δικαιολογεί με βάση το μοντέλο της Goldman Sachs (βλ. πίνακα παρακάτω) μια πτώση της τάξης του -18%.

Αυτό σημαίνει φίλοι αναγνώστες, από εδώ και πέρα θέλει τεράστια προσοχή η τοποθέτηση σε εταιρείες παραγωγής ηλεκτρικής ενέργειας.

Σε περίπτωση που γίνει μεγάλη πτώση των τιμών, η Goldman θεωρεί ότι θα είναι ευκαιρία για τοποθετήσεις πρωτίστως στην γερμανική RWE.

Φίλοι αναγνώστες, με αυτή την κίνησή της η Μελόνι φέρνει πλέον σε πάρα πολύ δύσκολη θέση και την ευρωπαϊκή επιτροπή αλλά και τους υπόλοιπους ευρωπαίους πρωθυπουργούς.

Έχουμε την αίσθηση ότι από εδώ και πέρα η ΠΤΩΣΗ των τιμών της ηλεκτρικής ενέργειας θα είναι το Νο 1 θέμα πανευρωπαϊκά.

Οι τράπεζες

Πάμε όμως τώρα να δούμε τι συμβαίνει στις 4 συστημικές τράπεζες.

Τις τελευταίες μέρες οι 3 συστημικές τράπεζες έχουν διορθώσει περίπου κατά 10% και η Alpha Bank χάνει πάνω από 16% από τα υψηλά της.

Ο λόγος φίλοι αναγνώστες της διόρθωσης, που κατ’ αποκλειστικότητα σας φέρνει σήμερα ο The Value Investor, είναι ότι η πτώση αυτή ξεκίνησε επειδή ξεκίνησαν να πέφτουν οι ευρωπαϊκές τράπεζες αλλά όχι λόγω των κακών αποτελεσμάτων τους που έβγαλαν αλλά λόγω της ανασφάλειας που δημιουργήθηκε στον κλάδο με τις επιπτώσεις (αρνητικές) που θα έχει το ΑΙ στις τράπεζες.

Έτσι οι ευρωπαϊκές τράπεζες έχασαν κατά μέσο όρο περίπου 7% με 8%.

Όμως χθες, η Morgan Stanley βγήκε και βροντοφώναξε ότι οι ευρωπαϊκές τράπεζες στο τέλος θα είναι κερδισμένες από την ανάπτυξη του ΑΙ.

Πάμε τώρα όμως να δούμε τα του οίκου μας.

Με το που ξεκίνησε η πτώση των ελληνικών τραπεζών, άρχισαν κάποιοι να λένε ότι οι ελληνικές τράπεζες δεν είναι πλέον φθηνές.

Εμείς θα σας πούμε ότι κάθε συστημική τράπεζα είναι διαφορετική περίπτωση αλλά και οι 4 συστημικές τράπεζες παρόλη την άνοδό τους από την αρχή της χρονιάς είναι ακόμα φθηνές.

Ο The Value Investor σήμερα είναι πάρα πολύ χαρούμενος διότι η ΑΞΙΟΠΙΣΤΙΑ ΕΙΝΑΙ ΚΑΤΙ ΠΟΥ ΚΕΡΔΙΖΕΤΑΙ ΜΕΣΑ ΑΠΟ ΑΝΤΙΞΟΕΣ ΣΥΝΘΗΚΕΣ.

Όσοι έχετε καλή μνήμη θα θυμάστε ότι ο υπογράφων είχε τεράστια κόντρα με τον αναλυτή της Autonomous από την εποχή που η Πειραιώς έπαιζε στα 3,50€.

Ο The Value Investor έλεγε από τότε ότι η Πειραιώς αξίζει να πάει στα 10,00€.

Πλέον με report του στις 29 Ιανουαρίου 2026 ο Ούγγρος αναλυτής της Autonomous τα γυρίζει όλα και δίνει τιμή στόχο για την Πειραιώς τα 9,90€.

Φίλοι αναγνώστες, η ηθική ικανοποίηση δεν περιγράφεται.

Υπάρχει όμως και μεγαλύτερη ηθική ικανοποίηση όπου πλέον και η Goldman Sachs δίνει τιμή στόχο για την Πειραιώς τα 10,50€.

Αυτή που παλιά μας έλεγε ότι αξίζει 1,00€.

Όμως, ο συγκεκριμένος οίκος κινήθηκε τάχιστα και μάζεψε την τότε ατυχή του εκτίμηση για τιμή στόχο το 1,00€ σε χρόνο dt.

Φίλοι αναγνώστες, η πρόσφατη πτώση των 4 συστημικών τραπεζών είναι εξαιρετική ευκαιρία για τοποθετήσεις για όσους δεν έχουν τοποθετηθεί ήδη.

Εδώ όμως θέλει τεράστια προσοχή.

Ο The Value Investor θα πάρει σαν μπούσουλά του το τελευταίο report που έβγαλε η Goldman Sachs για τις 4 συστημικές τράπεζες όπου μέσα του φίλοι κρύβει ατόφιο χρυσάφι.

Προσέξτε τώρα.

Η Εθνική

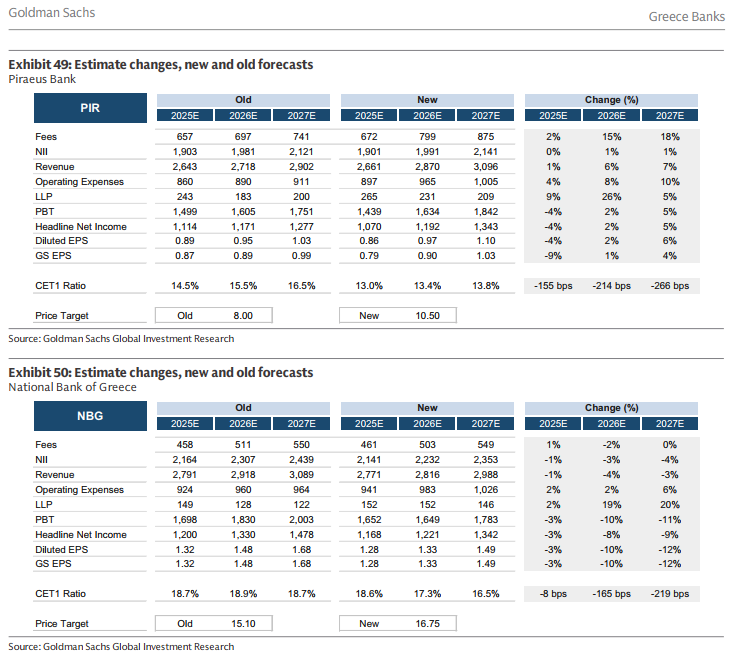

Η Goldman Sachs δίνει τιμή στόχο για την Εθνική Tράπεζα τα 16,75€ όπου σε αυτή την τιμή η Εθνική θα κοστίζει 15,321 δισ. ευρώ.

Η Goldman Sachs υπολογίζει ότι η Εθνική το 2027 θα εμφανίσει κέρδη 1,342 δισ. ευρώ.

Δηλαδή στην τιμή στόχο των 16,75€ θα παίζει με ένα προσδοκώμενο P/E 2027e = 11,42.

Προσέξτε τώρα γιατί ξεκινάνε τα ωραία!

Η Goldman Sachs στο ίδιο report (βλ. πίνακα παρακάτω) μας λέει ότι η Tράπεζα Πειραιώς θα έχει υψηλότερα κέρδη προ φόρων από την Εθνική το 2027 αλλά θα έχει σχεδόν τα ίδια κέρδη.

Η Goldman Sachs υπολογίζει ότι η Πειραιώς το 2027 θα εμφανίσει κέρδη της τάξης του 1,343 δισ. ευρώ.

Εμείς θα σας πούμε φίλοι αναγνώστες ότι με βάση αυτή την παραδοχή ότι η Πειραιώς θα έχει δηλαδή τα ίδια κέρδη με την Εθνική το 2027 πρέπει πλέον να έχει την ίδια προσδοκώμενη κεφαλαιοποίηση.

Ο The Value Investor πιστεύει ΑΚΡΑΔΑΝΤΑ ότι η Πειραιώς δικαιούται και αυτή να κοστίζει 15,321 δισ. ευρώ.

Αυτό σημαίνει μια προσδοκώμενη τιμή στόχο τα 12,40€.

Προσέξτε όμως τώρα φίλοι αναγνώστες.

Για να πάει η Εθνική στα 16,75€, χρειάζεται μια άνοδο της τάξης του +19,64%.

Η Tράπεζα Πειραιώς πρέπει να πάει άμεσα στα 10,37€ για να έχει την ίδια προσδοκώμενη απόδοση +19,64% για να φτάσει τα 12,40€ όπου εκεί θα έχει την ίδια προσδοκώμενη κεφαλαιοποίηση της τάξης του 15,321 δισ. ευρώ με αυτή της Εθνικής.

Η Πειραιώς

Αυτό σημαίνει με απλά ελληνικά ότι η μετοχή της Εθνικής εφόσον παραμείνει στα 14,00€, τότε η μετοχή της Tράπεζας Πειραιώς δικαιούται να ξεκινήσει ράλι από τα 8,07€ που έκλεισε χθες και να πάει άμεσα στα 10,37€.

Δηλαδή να έχει μια άμεση προσδοκώμενη άνοδο της τάξης του +28,50%.

Το μεγάλο όμως στοίχημα για τις ελληνικές τράπεζες φίλοι αναγνώστες τα επόμενα χρόνια, είναι να ξεκινήσουν να δίνουν το 70% των κερδών τους πίσω σαν μέρισμα.

Να φανταστείτε, πάρα πολλές ιταλικές και ισπανικές το κάνουν ήδη.

Πάρα πολλές προβλέπεται να δίνουν το 90% με 95% των κερδών τους σαν μέρισμα.

Πρώτη που μπορεί να πρωτοστατήσει σ’ αυτό, είναι η Εθνική Tράπεζα, για αυτό και δικαιολογείται να παίζει σήμερα στα 14,00€.

Οι ελληνικές τράπεζες φίλοι αναγνώστες, όπως πολλάκις σας έχουμε πει, έχουν ξεκινήσει ένα μεγάκυκλο ανόδου.

Αυτή την στιγμή, η καθαρότητα των ισολογισμών τους είναι μοναδική στην Ευρώπη μετά την κολοσσιαία κρίση της περασμένης 10ετίας.

Για να έχετε μια αίσθηση, αυτή την στιγμή οι ευρωπαϊκές τράπεζες, με τα τελευταία στοιχεία της Morgan Stanley με ημερομηνία 12 Φεβρουαρίου, παίζουν με ένα προσδοκώμενο P/E 2025e = 11,3, με ένα P/TBV 2025e = 1,62, με ένα προσδοκώμενο ROTE 2025e = 15%, μια προσδοκώμενη μερισματική απόδοση της τάξης του 4,9% και με ένα προσδοκώμενο CET1 ratio 2025e = 14,7%.

Δεν είναι τυχαίο φίλοι αναγνώστες ότι στο τελευταίο της report η Citigroup δίνει τιμή στόχο για την Πειραιώς τα 10,20€ αλλά προσέξτε, με κερδοφορία για το 2025 1,066 δισ. ευρώ, για το 2026 1.110 δισ. ευρώ και για το 2027 1,192 δισ. ευρώ.

Πολύ χαμηλή κερδοφορία δηλαδή.

Η τιμή στόχο που δίνει των 10,20€ είναι με βάση τα κέρδη του 2027.

Προσέξτε τώρα.

Με βάση όμως το bull σενάριο της, η Citi δίνει τιμή στόχο για την Tράπεζα Πειραιώς τα 12,70€.

Για να ξέρετε, ακόμα και τώρα η Citi δίνει το υψηλότερο cost of equity (COE) 10,6% από όλες τις συστημικές τράπεζες.

Για να γνωρίζετε, αυτή την στιγμή, με βάση τα στοιχεία της UBS, σε παγκόσμιο επίπεδο οι τράπεζες έχουν ένα implied cost of equity = 9,7%.

Άρα, υπάρχει ακόμα περιθώριο για την Tράπεζα Πειραιώς να πέσει το cost of equity της στο 9,7% από 10,6% που είναι τώρα.

Το πιο σημαντικό πράγμα όμως κατά την ταπεινή άποψη του The Value Investor δεν είναι τα αποτελέσματα που θα βγάλει η Πειραιώς σε λίγες ημέρες για το 2025 αλλά το τι θα ειπωθεί στο Capital Markets Day το οποίο θα γίνει στις 5 Μαρτίου στο Λονδίνο ΓΙΑ ΤΟ ΜΕΛΛΟΝ.

Εάν τότε ο κ. Μεγάλου βγει και πει ότι βλέπει το 2028 η Tράπεζα Πειραιώς μετά την εξαγορά της Εθνικής Ασφαλιστικής ότι πάει για κέρδη 2028e = 1,45 δισ. ευρώ, αυτό σημαίνει, αν χρησιμοποιήσουμε τον ίδιο πολλαπλασιαστή που χρησιμοποιεί η Goldman Sachs για το 2027 αλλά για τα κέρδη του 2028, η Tράπεζα Πειραιώς μπορεί να παίξει με ένα προσδοκώμενο P/E 2028e = 11,42.

Δηλαδή, μια τιμή στόχο στα 13,40€.

Εάν δε ο κ. Μεγάλου πει ότι στοχεύει να δώσει και το 70% των κερδών του 2028 σαν μέρισμα, αυτό σημαίνει ότι στην τιμή στόχο των 13,40€ η τράπεζα Πειραιώς θα έχει μια προσδοκώμενη μερισματική απόδοση της τάξης του 6,13%.

Εάν πραγματοποιηθούν αυτές οι 2 εκτιμήσεις, τότε η μετοχή χαλαρά θα πάει στα 13,40€.

Φίλοι αναγνώστες, ο The Value Investor ήταν ο πρώτος που σας είχε μιλήσει για τιμή στόχο στα 10€.

Μετά ακολούθησαν όλοι…

Τώρα, με ορίζοντα τα κέρδη του 2028 θεωρεί απολύτως επιτεύξιμη την τιμή στόχο των 13,40€ όπου και εκεί πάλι θα είναι πολύ λογικά αποτιμημένη έχοντας ένα προσδοκώμενο P/E 2028e = 11,42 και έχοντας μια προσδοκώμενη μερισματική απόδοση 2028e = 6,13%.

Τελειώνοντας, δεν μπορούμε παρά να μην σταθούμε στο note που έβγαλε η Morgan Stanley λέγοντας ότι η πρόσφατη πτώση των ελληνικών τραπεζών έχει κινήσει το ενδιαφέρον των επενδυτών για να τοποθετηθούν σε αυτές.

Αλλά προσέξτε, θέλουν να τοποθετηθούν DEVELOPED MARKET FUNDS τα οποία θέλουν να πάρουν μέρος όπως λένε στο Greek Macro Story μέσω των ελληνικών τραπεζών.

Όπως ήδη γνωρίζετε φίλοι αναγνώστες, οι ελληνικές τράπεζες θα είναι οι μόνες απόλυτα κερδισμένες σε όλους τους δείκτες, και στον FTSE και στον MSCI αλλά και στον EUROSTOXX, με πολύ μεγάλες εισροές από την αναβάθμιση σε ώριμη αγορά.

Η τωρινή πτώση των ελληνικών τραπεζών, για όσους ΔΕΝ έχουν ήδη τοποθετηθεί, είναι εξαιρετική ευκαιρία για τοποθετήσεις με κορυφαία επιλογή αυτή την στιγμή την Tράπεζα Πειραιώς, ακολουθούμενη από την Alpha Bank και την Eurobank μαζί και στο τέλος την Εθνική Tράπεζα.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τίμο Μελισσάρη (MSc INTERNATIONAL ACCOUNTING AND FINANCE LSE), ειδικό συνεργάτη του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

-Ο αρθρογράφος διαθέτει μετοχές της τράπεζας Πειραιώς. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

-Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με την εταιρεία του άρθρου.

-Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

-Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

-Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

-Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

-Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- F1 Βρετανία, Sprint: Νίκη Αντονέλι

- Crédit Agricole: Αύξησε το ποσοστό της στο 29,3% στην Banco BPM με φόντο τον «αγώνα» για τη Monte Paschi

- Φωτιά σε αγροτοδασική έκταση στα Βασιλικά Κέρκυρας, σηκώθηκαν και εναέρια μέσα (Βίντεο)

- Συναγερμός στη Ρόδο: Φωτιά στον Ατάβυρο – Μεγάλη κινητοποίηση επίγειων και εναέριων δυνάμεων

Ακολουθήστε το mononews.gr στο Google News και ενημερωθείτε πρώτοι.

ΔΕΙΤΕ ΑΚΟΜΑ

Η ατομική βόμβα που εάν σκάσει θα γίνει της κολάσεως και γιατί έρχονται κοσμογονικές εξελίξεις στις τράπεζες

Λίγα λόγια και σταράτα για Aegean, Φουρλή, Metlen και με οδηγό τις Goldman Sachs και Morgan Stanley ποιες 2 μετοχές είναι ΤΩΡΑ τα απόλυτα play

Ποια μετοχή είναι έτοιμη να εκραγεί με τις ευλογίες των UBS και Goldman Sachs και 2 μετοχές που θα κάνουν την έκπληξη

Η πυρηνική βόμβα που εάν σκάσει θα γίνει της κολάσεως και ποια μετοχή θα τινάξει τη μπάνκα στον αέρα