The Value Investor

Ελληνικό Χρηματιστήριο: Τι κάνουμε τώρα μετά την καταιγίδα και τι βλέπει η Goldman για HELLENiQ ENERGY και Motor Oil

Φίλοι αναγνώστες, το ελληνικό χρηματιστήριο την προηγούμενη εβδομάδα βρέθηκε σε ελεύθερη πτώση.

Γύρισε στο χαμηλότερο επίπεδο των τελευταίων 2 ½ μηνών, με τις απώλειες στο πενθήμερο να ξεπερνούν το 5,8%, εκεί που μόλις μια εβδομάδα νωρίτερα όλοι μιλούσαν για την εκ νέου προσέγγιση των υψηλών 15 ετών του Αυγούστου και των 2.135 μονάδων στον Γενικό Δείκτη, η αγορά έχασε όλες τις στηρίξεις και έκλεισε χθες κάτω από τις 2.000 μονάδες, στις 1.996,23.

Το ελληνικό χρηματιστήριο έχει γίνει κανονικό ναρκοπέδιο.

Πήραμε την αναβάθμιση από τον FTSE RUSSELL ότι θα μπούμε στις αναπτυγμένες αγορές και ξεκίνησε το χώσιμο.

Ξεκίνησε η διαδικασία προαιρετικής δημόσιας πρότασης της EURONEXT για την ΕΧΑΕ, τίποτα η αγορά.

Φίλοι αναγνώστες, τον τελευταίο καιρό οι επενδυτές έχουν φορτωθεί πολλά παλτά.

Placement στην AustriaCard στα 6,00€, το χαρτί την Παρασκευή έκλεισε στα 4,86€.

Αύξηση Μετοχικού Κεφαλαίου στην ΙΝΤΡΑΛΟΤ στο 1,10€ , την Παρασκευή έκανε χαμηλό στο 1,.09€ και χθες έκλεισε στο 1,10€.

ΑΛΟΥΜΥΛ, placement στα 4,90€, την Παρασκευή χαμηλό στα 4,66€ και κλείσιμο στα 4,80€.

Η αγορά έχει δυσκολέψει πάρα πολύ φίλοι αναγνώστες. Από εδώ και πέρα θέλει τεράστια προσοχή το που τοποθετούμαστε και σε ποια στιγμή.

Ο The Value Investor, είναι από την φύση του είναι αισιόδοξος, θέλει όμως πάνω απ’ όλα να είναι πραγματιστής. Αυτή την στιγμή πρέπει να σας τονίσει ότι παρόλη την μεγάλη καταιγίδα που ξέσπασε στο ελληνικό χρηματιστήριο, η άνοδός του δεν έχει τελειώσει ακόμα.

Σήμερα θα σταθούμε στο report που έβγαλε η Jefferies με τίτλο GREED AND FEAR GREECE AND THE DURATION OF A MANIA που έκανε κάτι πολύ τιμητικό για την Ελλάδα.

Στα παγκόσμια top pick της, τα οποία στο σύνολο είναι 23, ένα από αυτά είναι και η μετοχή της ΓΕΚ ΤΕΡΝΑ.

Ο The Value Investor θα συμφωνήσει απόλυτα με τον αναλυτή της Jefferies. Φίλοι αναγνώστες όμως πρέπει να ξέρετε ότι ο υπογράφων έχει ιστορία με την μετοχή της ΓΕΚΤΕΡΝΑ.

Την πίστευε από πολύ παλιά, ακόμα όταν η μετοχή έπαιζε στο 1,20€ και είχε βγάλει ζημιές στο 2016.

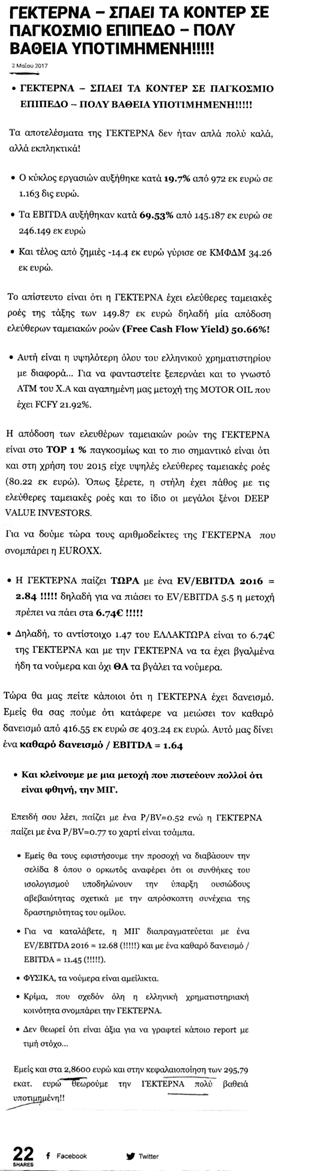

Συγκεκριμένα, πρέπει να ξέρετε ότι εξέφρασε την άποψή του δημόσια στις 2 Μαΐου 2017, ότι η ΓΕΚΤΕΡΝΑ σπάει τα κοντέρ σε παγκόσμιο επίπεδο και είναι πολύ βαθιά υποτιμημένη.

Συγκεκριμένα, ο υπογράφων έγραφε (βλέπε πίνακα παρακάτω), «κρίμα, που σχεδόν όλη η ελληνική χρηματιστηριακή κοινότητα σνομπάρει την ΓΕΚΤΕΡΝΑ. Δεν θεωρεί ότι είναι άξια για να γραφτεί κάποιο report με τιμή στόχο … Εμείς, και στα 2,86€ και στην κεφαλαιοποίηση των 295,79€ θεωρούμε την ΓΕΚΤΕΡΝΑ πολύ βαθιά υποτιμημένη!!!».

Μετά από 7 ½ χρόνια που η ΓΕΚ ΤΕΡΝΑ ανέβηκε 10 φορές επάνω έκλεισε χθες στα 22,80€.

Ήρθε η Jefferies ΤΩΡΑ να μας πει ότι την θεωρεί πολύ βαθιά υποτιμημένη σε παγκόσμιο επίπεδο και την βάζει στα top pick της.

Καλά κάνει φίλοι αναγνώστες. Είναι ακόμα υποτιμημένη.

Για να βγάλει όμως τώρα κάποιος 10 φορές τα λεφτά του σε 7 ½ χρόνια μέσα η ΓΕΚΤΕΡΝΑ πρέπει να πάει στα 228€ και η κεφαλαιοποίησή της από 2,35 δις ευρώ να πάει στα 23,5 δις ευρώ.

Εμείς το βλέπουμε λίγο χλωμό πάντως.

Όταν ο υπογράφων έγραφε για την ΓΕΚΤΕΡΝΑ το 2017 και το 2016, κανένας μα κανένας δεν την πίστευε και τα τεκμήρια της άποψής του βρίσκονται στο τέλος του κειμένου, για τους κακοπροαίρετους…

Πάμε όμως τώρα στο σήμερα.

Η τωρινή καταιγίδα δεν πρέπει να μας ανησυχεί καθόλου φίλοι αναγνώστες όσοι ειδικά είναι τοποθετημένοι στις 4 συστημικές τράπεζες.

Για να καταλάβετε, η Πειραιώς την 1η Σεπτεμβρίου είχε κάνει χαμηλό 6,55€ και κλείσιμο 6,652€.

Την Παρασκευή, με την αμερικάνικη τραπεζική κρίση, έκανε χαμηλό 6,628€.

Ο The Value Investor θα συμφωνήσει πλήρως με τον αναλυτή της Jefferies και με αυτά που λέει στην σελίδα 7 του report GREED AND FEAR για τις ελληνικές τράπεζες.

Ο αναλυτής λέει συγκεκριμένα ότι ίσα-ίσα που έχει ξεκινήσει η διαδικασία του να ξαναπαίρνουν δάνεια οι ελληνικές επιχειρήσεις και οι Έλληνες ιδιώτες.

Συγκεκριμένα λέει ότι οι εισηγμένες εταιρείες έχουν ένα net debt / EBITDA = 0.45, δηλαδή καθόλου μοχλευμένες, με ένα ROE 2025e = 14.6%.

Η Jefferies και πολύ σωστά λέει ότι μόλις τώρα έχει ξεκινήσει η διαδικασία να ξαναπαίρνουν δάνεια οι ελληνικές επιχειρήσεις.

Ακόμα τονίζει ότι τα δάνεια είναι μόνο 65% του ΑΕΠ.

Δεν είναι τυχαίο δε ότι χθες η Jefferies αναβάθμισε την τιμή στόχο για την Πειραιώς στα 8,30€ και στο bull της σενάριο της δίνει τιμή στόχο στα 9,90€.

Ο The Value Investor θεωρεί ότι εάν ξαναπροσεγγίσουν οι 4 συστημικές τράπεζες τα χαμηλά που έκαναν την 1η Σεπτεμβρίου, είναι και οι 4 φουλ για αγορά.

Φίλοι αναγνώστες όμως, τις τελευταίες ημέρες έχουν γίνει συγκλονιστικά πράγματα στον κόσμο.

Έσκασαν αμερικάνικες περιφερειακές τράπεζες και για αυτό χτυπήθηκαν οι ελληνικές τράπεζες την Παρασκευή.

Όμως έχει συμβεί κάτι το οποίο μόνο ο υπογράφων σας είχε ενημερώσει, στον πόντο μάλιστα.

Το Brent κυρίες και κύριοι χθες έπαιζε κάτω από τα $61/βαρέλι.

Πριν λίγο καιρό ο υπογράφων είχε τονίσει ότι μετά την πτωτική διάσπαση των $65 άνοιγε ο δρόμος διάπλατα για τα $60.

Όπερ και εγένετο, σε χρόνο dt μάλιστα. Συγχρόνως, παρόλη την γαλλική κρίση το ευρώ κρατιέται καλά και παίζει στο 1,1650.

Φίλοι αναγνώστες, μας προκαλεί τεράστια μα τεράστια εντύπωση πως σχεδόν κανενός Έλληνα αναλυτή δεν ιδρώνει το αυτί του με τον καταποντισμό του Brent και την ενδυνάμωση του ευρώ.

Η μόνη μετοχή που ευνοείται τα μέγιστα από αυτή την εξέλιξη είναι η μετοχή της Aegean και όλοι ή σχεδόν όλοι πλην του αναλυτή της Εθνικής, κάνουν τους Κινέζους, σφυρίζουν αδιάφορα σαν να μην έχει συμβεί.

Μας θυμίζει ακριβώς όταν είχε μαλλιάσει η γλώσσα μας τον Μάιο του 2017 για το πόσο φθηνή είναι η ΓΕΚΤΕΡΝΑ.

Τότε την έφτυναν όλοι, όπως κάνουν τώρα με την Aegean. Όλοι τότε ασχολιόντουσαν με τον ΕΛΛΑΚΤΩΡΑ.

Για να ξέρετε φίλοι αναγνώστες, υπάρχει αναλυτής/τρια ο οποίος/α είχε εκτιμήσει ότι η Aegean το 2024 θα δώσει σαν μέρισμα 0,75€/μετοχή, το 2025 0,77€ και το 2026 0,79€.

Η διοίκηση της Aegean τον/την αποστόμωσε.

Έδωσε 0,80€ από τα κέρδη του 2024.

Η συγκεκριμένη αναλύτρια/αναλυτής έχει να ασχοληθεί με την Aegean σχεδόν ένα χρόνο.

Δεν την/τον απασχολεί που το Brent παίζει κάτω από τα $61, το ευρωδόλαρο στο 1,1650, που ο πόλεμος στην Γάζα τελείωσε και που η Aegean θα ξεκινήσει να πετάει για Ινδία.

Τίποτα, σαν να μην έχουν γίνει όλα αυτά.

Για να ξέρετε, η HSBC που είναι συντηρητική, δίνει για WACC για την Aegean το 7,6%.

Η συγκεκριμένη αναλύτρια/αναλυτής το έχει στα 10%.

Είναι βλάκας ο αναλυτής της HSBC, τι να κάνουμε τώρα;

Λογικό μας φαίνεται όμως που δεν γράφει τίποτα διότι τα Αμοιβαία της τράπεζας για την οποία δουλεύει και μικρή αναλογικά θέση έχουν και τον τελευταίο καιρό είναι και πωλητές στην μετοχή.

Δεν πειράζει.

Για κακή της/του τύχη όμως, πριν μερικές ημέρες έβγαλε η Morgan Stanley ένα 100σέλιδο report για τις ευρωπαϊκές αεροπορικές εταιρείες. Θα σας πάμε κατευθείαν στο ζουμί, στην ουσία δηλαδή του report.

Η Morgan Stanley ψάχνει για αεροπορική εταιρεία με υψηλό περιθώριο EBITDA, με υψηλό περιθώριο EBIT, υψηλή κερδοφορία αλλά το πιο σημαντικό, θέλει να έχει ισολογισμό φρούριο (fortress όπως λέει) και όσο το δυνατόν υψηλότερη μερισματική απόδοση, από αυτές τις εταιρείες φυσικά που παρακολουθεί.

Ακόμα δεν παρακολουθεί την Aegean.

Ποτέ δεν ξέρεις όμως τι θα συμβεί στο μέλλον.

Και την Metlen δεν την παρακολουθούσε η Morgan Stanley και ξαφνικά μια μέρα ξεκίνησε την κάλυψή της.

Η Morgan Stanley λέει συγκεκριμένα και γράφουμε αυτολεξεί στα αγγλικά, “we believe Ryanair’s current valuation fails to capture the combination of robust earnings growth, a fortress balance sheet, and industry leading returns.”

Φίλοι αναγνώστες, η Morgan Stanley στο βασικό της σενάριο μας λέει ότι η Ryanair πρέπει να παίζει με ένα προσδοκώμενο EV/EBITDA 2027e = 8.4 και της δίνει τιμή στόχο τα 30,7€.

Για να ξέρετε, σύμφωνα με το report της Morgan Stanley, η Ryanair για το 2025 θα έχει ένα προσδοκώμενο περιθώριο EBIT της τάξης του 11.2% το 2026 το υπολογίζει στο 15.8% που είναι το σύνηθές της και το υψηλότερο από όλο τον κλάδο.

Για να έχετε μια αίσθηση αναλογικότητας, της Lufthansa υπολογίζει το περιθώριο ΕΒΙΤ για το 2025 στο 4.8% και για το 2026 στο 5.2%.

Για την Wizz Air το υπολογίζει στο 3.2% για το 2025 και στο 0.9% το 2026.

Την Wizz Air την τιμολογεί στο βασικό της σενάριο βάζοντάς την να παίζει με ένα προβλεπόμενο EV/EBITDA 2027e = 5.

Η Morgan Stanley βλέπει ότι η Wizz Air θα βγάλει και το 2026 ζημιές παρόλο που το consensus βλέπει κέρδη 53 εκ ευρώ.

H MS βλέπει η Wizz Air να γυρίζει σε κέρδη το 2027 τα οποία θα είναι στα 29 εκ ευρώ και το 2028 τα κέρδη της θα πηγαίνουν στα 145 εκ ευρώ.

Αυτή την στιγμή για να ξέρετε, η Wizz Air κοστίζει 1.4 δις ευρώ. Προσέξτε τώρα, η Aegean θα βγάλει φέτος, το 2025 δηλαδή, τα κέρδη που θα βγάλει η Wizz Air το 2028.

Κατά την ταπεινή άποψη του The Value Investor, είναι θέμα και χρόνου μόνο να ανακαλύψει την Aegean όχι μόνο η HSBC αλλά πχ η Jefferies όπως ανακάλυψε την ΓΕΚΤΕΡΝΑ, η Goldman ή η Morgan Stanley.

Επειδή του The Value Investor του αρέσει να είναι συντηρητικός, να κοιμάται ήσυχος και όχι ανήσυχος το βράδυ, θα ακολουθήσει το συντηρητικό report που έβγαλε ο αναλυτής της HSBC στις 23 Σεπτεμβρίου για την Aegean δίνοντάς της τιμή στόχο τα 17€.

Πρέπει να γνωρίζετε φίλοι αναγνώστες ότι ο αναλυτής της HSBC βλέπει το 2027 η Aegean να έχει ένα περιθώριο ΕΒΙΤ της τάξης του 12,9%, το 2ο ή το 3ο υψηλότερο από όλες τις ευρωπαϊκές αεροπορικές.

Βλέπει ακόμα να δίνει μέρισμα 1,01€/μετοχή από τα κέρδη του 2027, την υψηλότερη μερισματική απόδοση από όλες τις ευρωπαϊκές αεροπορικές.

Δηλαδή φίλοι αναγνώστες, εάν την παρακολουθήσει η Morgan Stanley την Aegean, επειδή έχει ήδη και θα συνεχίσει να έχει ισολογισμό φρούριο, επειδή έχει και θα συνεχίσει να έχει το 2ο ή 3ο υψηλότερο περιθώριο ΕΒΙΤ από όλες τις ευρωπαϊκές αεροπορικές, επειδή έχει και θα συνεχίσει να έχει την υψηλότερη μερισματική απόδοση και την υψηλότερη απόδοση ελεύθερων ταμειακών ροών, αυτό σημαίνει ότι εφόσον η Ryanair πρέπει να παίζει με ένα προσδοκώμενο EV/EBITDA 2027e = 8.4 και η Wizz Air με ένα προσδοκώμενο EV/EBITDA 2027e = 5, τότε η Aegean πρέπει να παίζει με μίνιμουμ ένα προσδοκώμενο EV/EBITDA 2027e = 5.5.

Εάν χρησιμοποιήσουμε τώρα τα νούμερα του συντηρητικού αναλυτή της HSBC, αυτό σημαίνει ότι για να παίξει η Aegean με ένα προσδοκώμενο EV/EBITDA 2027e = 5.5, η τιμή της μετοχής πρέπει να πάει στα 24.62€.

Φίλοι αναγνώστες, όσο και να σνομπάρουν την Aegean σχεδόν όλοι οι Έλληνες αναλυτές, ΤΟ ΠΕΠΡΩΜΕΝΟ ΦΥΓΕΙΝ ΑΔΥΝΑΤΟΝ.

Με το Brent να παίζει κάτω από τα $61, με το ευρωδόλαρο στο 1,16, με το άνοιγμα της Μέσης Ανατολής και με το άνοιγμα της Ινδίας, τα αποτελέσματα που θα βγάλει η Aegean στα επόμενα χρόνια, δεν θα τα πιστεύουν τα μάτια τους.

Όπως δεν πίστευαν και τότε την ΓΕΚΤΕΡΝΑ, έτσι θα συμβεί τώρα και με την Aegean.

Πάμε τώρα σε ένα κλάδο που είναι πολύ hot στο ελληνικό χρηματιστήριο, αυτός των διυλιστηρίων.

Βλέπετε, εν αντιθέσει με την Aegean που σχεδόν όλοι την φτύνουν, με τα HELLENIQ ENERGY όλοι ασχολούνται.

Αυτό συνέβη διότι ήταν όλοι σίγουροι ότι θα την εξαγοράσει η Metlen.

Αυτό πλέον ο υπογράφων το βλέπει πάρα μα πάρα πολύ δύσκολο διότι εάν σε αυτή την συγκυρία που η Metlen δεν έχει φτιάξει τα του οίκου της πάει να εξαγοράσει τα HELLENIQ ENERGY, διυλιστήρια δηλαδή, η ξένη θεσμική κοινότητα δεν θα το πάρει με καλό μάτι.

Εδώ, της έσκασε πρόβλημα σε κάτι που ήδη η ίδια έτρεχε εδώ και πολύ καιρό.

Φανταστείτε να μπλέξει και με τα διυλιστήρια. Ο Λάτσης εδώ και 20 χρόνια δεν τα έχει καταφέρει με τα HELLENIQ ENERGY.

Η ΜΟΤΟΡ ΟΙΛ τους βάζει τα γυαλιά.

Η επενδυτική κοινότητα πιστεύουμε ότι θα άκουγε πχ θετικά την εξαγορά μιας ενεργειακής εταιρείας στην Ιταλία, στην Ισπανία αλλά όχι τα HELLENIQ ENERGY και σε υψηλότερη δε αποτίμηση.

Η Goldman Sachs, στο report που έβγαλε πριν μερικές ημέρες και περιέργως δεν έπαιξε πουθενά, βλέπει το Γ’ τρίμηνο 2025 τα προσαρμοσμένα EBITDA της ΜΟΤΟΡ ΟΙΛ να είναι αυξημένα κατά 48% σε σχέση με το περσινό Γ’ τρίμηνο.

Συγκεκριμένα, από 198 εκ ευρώ βλέπει να πηγαίνουν στα 294 εκ ευρώ.

Το ίδιο σχεδόν και για τα HELLENIQ ENERGY. Βλέπει τα προσαρμοσμένα EBITDA των HELLENIQ ENERGY να αυξάνονται κατά 64% και από 183 εκ ευρώ που ήταν στο Γ’ τρίμηνο του 2024 να πηγαίνουν στα 300 εκ ευρώ το Γ’ τρίμηνο του 2025.

Έτσι η Goldman Sachs βλέπει ότι πλέον το 2025 τα HELLENIQ ENERGY θα εμφανίσουν 901 εκ ευρώ EBITDA και η ΜΟΤΟΡ ΟΙΛ 978 εκ ευρώ EBITDA.

Προσέξτε όμως τώρα φίλοι αναγνώστες. Η Goldman Sachs βλέπει ότι το 2026 τα EBITDA των HELLENIQ ENERGY να πέφτουν και να πηγαίνουν στα 825 εκ ευρώ και της ΜΟΤΟΡ ΟΙΛ να πέφτουν και να πηγαίνουν στα 806 εκ ευρώ.

Για το 2027 η Goldman Sachs βλέπει τα HELLENIQ ENERGY να εμφανίζουν EBITDA της τάξης των 893 εκ ευρώ και η ΜΟΤΟΡ ΟΙΛ να εμφανίζει EBITDA της τάξης των 840 εκ ευρώ. Μετά τις νέες εκτιμήσεις της η Goldman Sachs αναβαθμίζει την τιμή στόχο για την ΜΟΤΟΡ ΟΙΛ από τα 26€ στα 28€ και για τα HELLENIQ ENERGY από τα 6,50€ στα 6,60€.

Η Goldman Sachs αποτιμά τον κλάδο διύλισης με ένα προσδοκώμενο EV/ EBITDA = 5, τον κλάδο marketing με ένα προσδοκώμενο EV/ EBITDA = 6 και το power & gas business με ένα EV/ EBITDA = 9, το ίδιο ισχύει και για τα HELLENIQ ENERGY.

Οπότε φίλοι αναγνώστες, όπως αντιλαμβάνεστε, επειδή η Goldman Sachs δεν βλέπει καλό το 2026 και το 2027, για αυτό και δίνει τιμή στόχο τα 6,60€ για τα HELLENIQ ENERGY.

Σκεφτείτε τώρα να αγόραζε η Metlen τα HELLENIQ ENERGY με 9,50€, με ένα premium 43,93% από την τιμή στόχο της Goldman Sachs.

Εάν η μετοχή της Metlen έχει μια πτώση τώρα λόγω της μεγάλης ζημιάς του PROTOS, εάν έδινε ένα τέτοιο τίμημα για τα HELLENIQ ENERGY οι ξένοι θεσμικοί θα έβρισκαν την ευκαιρία να ξαναπυροβολήσουν αλύπητα το χαρτί. Για να ξέρετε, η Goldman Sachs σε παγκόσμιο επίπεδο δεν είναι τόσο θερμή για τα διυλιστήρια για τα επόμενα 2 χρόνια.

Οπότε, με βάση το report της Goldman Sachs, όσοι θέλετε να έχετε έκθεση στον κλάδο των ελληνικών διυλιστηρίων λόγω της μερισματικής τους απόδοσης, η ΜΟΤΟΡ ΟΙΛ είναι μονόδρομος.

Ο The Value Investor θα συμφωνήσει με την Goldman Sachs και θεωρεί ότι η ΜΟΤΟΡ ΟΙΛ στα 2,71 δις ευρώ έχει αξία και βλέπει σαν τιμή στόχο πιο πάνω από 28€ που δίνει η Goldman Sachs.

Γιατί δεν μπορεί η ΜΟΤΟΡ ΟΙΛ να κοστίζει 2.71 δις ευρώ και η CENERGY 2,78 δις ευρώ.

Σίγουρα, σε σχέση με τα HELLENIQ ENERGY που κοστίζουν αυτή την στιγμή 2,46 δις ευρώ, κρύβουν πολύ μεγαλύτερη αξία.

Η ελληνική επενδυτική κοινότητα με το που δει το δυνατό Γ’ τρίμηνο θα θριαμβολογήσει.

Όμως, κατά την ταπεινή άποψη του The Value Investor, η Goldman Sachs κάτι παραπάνω ξέρει για το μέλλον. Οπότε, προσοχή φίλοι αναγνώστες.

Να κρατάτε μικρό καλάθι. Ακόμα, η ελληνική επενδυτική κοινότητα πιστεύει ότι η Metlen, επειδή γνωρίζει ότι θέλει την HELLENIQ ENERGY, θα κάνει πρόταση εξαγοράς. Είτε μειοψηφικού, είτε πλειοψηφικού πακέτου.

Ο The Value Investor, μετά τα τελευταία γεγονότα, το συγκεκριμένο το θεωρεί πάρα μα πάρα πολύ δύσκολο και τεχνικά, στην ουσία δηλαδή, υπερβολικά δύσκολο εάν όχι ανέφικτο.

Δεν βλέπουμε ούτε το κράτος να πουλάει ούτε ο Λάτσης.

Οπότε φίλοι αναγνώστες, μετά την τωρινή καταιγίδα που έχει χτυπήσει το ελληνικό χρηματιστήριο και σε περίπτωση που συνεχίσουν την πτώση τους οι 4 συστημικές τράπεζες, αυτό θα είναι εξαιρετική ευκαιρία για τοποθετήσεις.

Αυτή όμως που είναι αυτή την στιγμή και μετά τις τελευταίες εξελίξεις το απόλυτο DEEP VALUE GROWTH & DIVIDEND PLAY είναι η μετοχή της Aegean.

Η Aegean είναι σε αυτά τα επίπεδα τιμών από τον Ιούλιο του 2023. Συσσωρεύει πάνω από 2 χρόνια.

Αυτή την φορά όμως το σύμπαν έχει συνωμοτήσει υπέρ της.

Είναι θέμα χρόνου και μόνο να βρει την αποτίμηση που της αξίζει με οδηγό το report της Morgan Stanley.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τίμο Μελισσάρη (MSc INTERNATIONAL ACCOUNTING AND FINANCE LSE), ειδικό συνεργάτη του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

-Ο αρθρογράφος διαθέτει μετοχές της Aegean. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

-Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με την εταιρεία του άρθρου εκτός του ότι είναι μέτοχος.

-Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

-Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

-Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

-Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

-Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Politico: Το ελληνικό μοντέλο 5G προτείνει ο Πιερρακάκης για τη χρηματοδότηση της Ευρωπαϊκής Ένωσης

- Novo Nordisk εναντίον Eli Lilly για τα φάρμακα κατά της παχυσαρκίας – Τι αναφέρει σε αγωγή που κατέθεσε

- Ρένα Δούρου: Συνάντηση της προέδρου της ΚΟ του ΣΥΡΙΖΑ με τον πρόεδρο της Βουλής

- Κεραμέως για συντάξεις χηρείας: Αποκαθιστούμε μια μεγάλη κοινωνική αδικία με την κατάργηση περικοπών – Οι 4 αλλαγές

Ακολουθήστε το mononews.gr στο Google News και ενημερωθείτε πρώτοι.

ΔΕΙΤΕ ΑΚΟΜΑ

ALERT: Ποια μετοχή είναι πλέον έτοιμη για πολύ δυνατό re-rating και γιατί κρύβει χρυσάφι το report της Morgan Stanley για τη ΔΕΗ

Η ατομική βόμβα που εάν σκάσει θα γίνει της κολάσεως και γιατί έρχονται κοσμογονικές εξελίξεις στις τράπεζες

Λίγα λόγια και σταράτα για Aegean, Φουρλή, Metlen και με οδηγό τις Goldman Sachs και Morgan Stanley ποιες 2 μετοχές είναι ΤΩΡΑ τα απόλυτα play

Ποια μετοχή είναι έτοιμη να εκραγεί με τις ευλογίες των UBS και Goldman Sachs και 2 μετοχές που θα κάνουν την έκπληξη