ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η μεγάλη αύξηση των ταμειακών διαθεσίμων κατά 23,7% είναι από τα κύρια χαρακτηριστικά των οικονομικών επιδόσεων που κατέγραψαν στη διάρκεια της περυσινής χρονιάς οι 116 επιχειρήσεις που είναι εισηγμένες στην κύρια αγορά του Χρηματιστηρίου Αθηνών.

Για τις εταιρείες αυτές, τα ταμειακά διαθέσιμα κινήθηκαν στα επίπεδα των 11,1 δισ., αντικατοπτρίζοντας την ύπαρξη υψηλής ρευστότητας από την απόδοση των επενδύσεων.

Τα μετρητά που έχουν στην άκρη οι εταιρείες είναι εμφανές ότι αποτελούν έναν από τους πιο κρίσιμους παράγοντες για την αντιμετώπιση των αλυσιδωτών προβλημάτων που έχει επιφέρει η πανδημία.

Ο συνολικός χάρτης των οικονομικών αποτελεσμάτων φέρει τη σφραγίδα της Μονάδας Ανάλυσης Αγοράς (Τμήμα Στατιστικής και Πληροφόρησης) του Χρηματιστηρίου. Είναι μάλιστα η πρώτη φορά που απεικονίζονται με τόσες πολλές λεπτομέρειες όλες οι οικονομικές επιδόσεις εν συνόλω.

Τα αποτελέσματα εμπεριέχονται σε δύο πολυσέλιδες εκθέσεις τις οποίες και παρουσιάζει σήμερα το mononews.gr. Εκθέσεις οι οποίες συμβάλλουν στην καλύτερη πληροφόρηση των επενδυτών μέσα από την στοιχειοθετημένη ανάλυση που γίνεται από το αρμόδιο τμήμα του χρηματιστηρίου της Αθήνας.

Τουλάχιστον σε ό,τι αφορά τις εταιρείες της Κύριας Αγοράς, τα βασικά σημεία της περυσινής χρήσης είναι τα ακόλουθα:

– Σταθερές Πωλήσεις στα επίπεδα των 69,0 δις €, στις μέγιστες τιμές της τελευταίας τριετίας, με άνοδο +10% από τα χαμηλά της δεκαετίας, δείγμα της σταθεροποίησης της οικονομίας σε θετικούς ρυθμούς ανάπτυξης (1%-2%) κατά την διετία 2018-2019

– Σταθερότητα στo Μικτό Κέρδος στα επίπεδα των 11,0 δις €, με άνοδο >+31% από τα χαμηλά της χρήσης 2013

– Μεγάλη άνοδος της Λειτουργικής Κερδοφορίας (EBITDA) «ακουμπώντας» τα επίδεδα των 9,0 δις € σε ποσοστό >+17,3% σε σχέση με το 2018, δείγμα της συνεχιζόμενης προσπάθειας των εισηγμένων για βέλτιστη λειτουργία αλλά και της επίδρασης της αλλαγής της λογιστικής πολιτικής σύμφωνα με εφαρμογή του IFRS 16

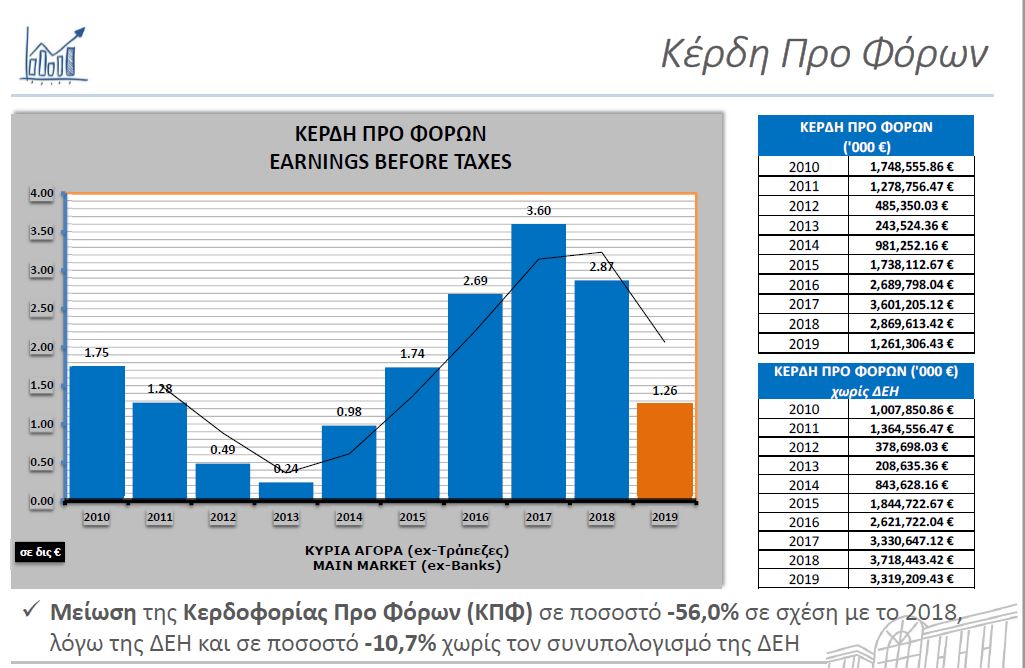

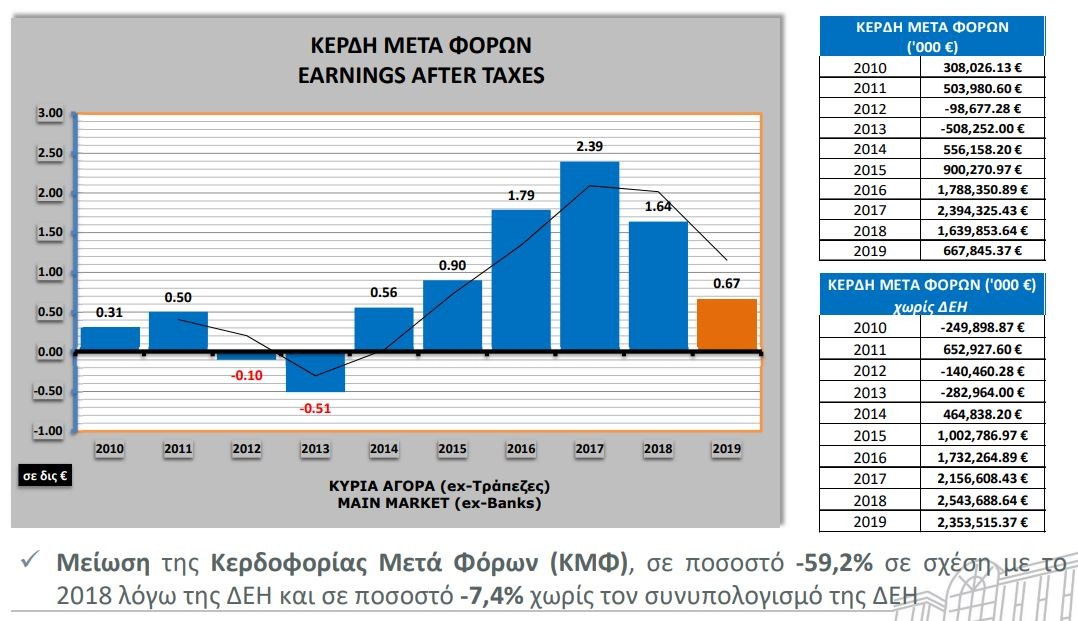

– Πτώση της Κερδοφορίας Προ Φόρων και Μετά Φόρων σε ποσοστά -56,0% και -59,0% αντίστοιχα, σε σχέση με το 2018, λόγω των επιβαρυμένων αποτελεσμάτων της ΔΕΗ από μη επαναλαμβανόμενων «απομειώσεων της αξίας στοιχείων ενεργητικού και συμμετοχών» ύψους -2,1 δις €

– Πτώση της Κερδοφορίας Προ Φόρων και Μετά Φόρων (χωρίς τη ΔΕΗ) της τάξης -10,7% και -7,4% αντίστοιχα σε σχέση με το 2018, λόγω της επίπτωσης των αυξημένων «χρηματοοικονομικών εξόδων» λόγω αύξησης του συνολικού Δανεισμού, αλλά παράλληλα διατήρηση των μεγεθών σε επίπεδα >+1000% από τα χαμηλά της χρήσης 2013

– Μικρή Μείωση της Καθαρής Θέσης σε ποσοστό -0,9% σε σχέση με το 2018 στα επίπεδα των 31,4 δις €

– Αύξηση του Ενεργητικού της τάξης του >+7,9% σε σχέση με το 2018 στα επίπεδα των 91,7 δις € με στόχο την ενίσχυση της περιουσίας των μετόχων τους

– Αύξηση του Συνολικού Δανεισμού, στα 31,3 δις € (+14,4%) σε σχέση με τη χρήση 2018, με ισόποση αύξηση του μακροπρόθεσμου δανεισμού, γεγονός που οφείλεται στην μεγάλη πτώση της απόδοσης του 10ετους ομολόγου κατά το 2019, το οποίο είχε σαν αποτέλεσμα οι επιχειρήσεις να επιτύχουν δανεισμό από τις Τράπεζες με ελκυστικά επιτόκια, ούτως ώστε να χρηματοδοτήσουν τους επενδυτικούς σκοπούς τους

– Αύξηση των Υποχρεώσεων σε ποσοστό +13,1% σε σχέση με το 2018, η οποία οφείλεται στην αύξηση του Δανεισμού καθώς και στην εφαρμογή του IFRS 16 με την προσθήκη των υποχρεώσεων χρηματοδοτικής μίσθωσης

– Αύξηση στις Λειτουργικές Ταμειακές Ροές, στα επίπεδα των 6,8 δις €, σε ποσοστό +9,4% σε σχέση με την χρήση 2018, μέγιστη τιμή της δεκαετίας, δείγμα του επιπέδου των επενδύσεων που έχουν προβεί τα τελευταία χρόνια και της ποιότητας των παραγόμενων προϊόντων

– Σταθερό CAPEX, για την χρηματοδότηση αγοράς παγίων, στα επίπεδα των 3,9 δις €, δείγμα της προσήλωσης στον στόχο της συνεχώς βελτίωσης της παραγωγής και διάθεσης προϊόντων υψηλής προστιθέμενης αξίας

– Μεγάλη Αύξηση των Tαμειακών Διαθεσίμων σε ποσοστό +23,7% σε επίπεδα υψηλότερα των 11,1 δις € σε σχέση με την χρήση 2018, γεγονός που αντικατοπτρίζει στην ύπαρξη υψηλής ρευστότητας από την απόδοση των επενδύσεων

– Μείωση του Αριθμού των Εργαζομένων σε ποσοστό -3,5%, (απόλυτη μείωση -6,300 θέσεις) σε σχέση με την χρήση 2018, η οποία όμως προέρχεται από την μείωση του συγκεκριμένου αριθμού σε συγκεκριμένες επιχειρήσεις και όχι από το σύνολο αυτών το οποίο παραμένει σε θετικό ισοζύγιο (ΟΤΕ -1.600 θέσεις εργασίας, ΔΕΗ -1.600 θέσεις εργασίας, MIG -3.600 θέσεις εργασίας)

– Αύξηση του Συνολικού Κόστους Απασχόλησης (μικτή μισθοδοσία + εργοδοτικές εισφορές) των εργαζομένων, στα επίπεδα των 7,9 δις €, ποσοστό +3,1% σε σχέση με την χρήση 2018, αποδεικνύοντας ότι οι επιχειρήσεις αποτελούν τους στυλοβάτες της ελληνικής οικονομίας και κοινωνίας, είτε με τις εισφορές τους προς τα δημόσια και ασφαλιστικά ταμεία είτε με τις παροχές τους προς τους εργαζομένους

– Αύξηση του λόγου Ebitda Margin, στα επίπεδα του 13,0% σε σχέση με 11,1% την χρήση 2018, ποσοστό +17,3%, απόδειξη της βέλτιστης λειτουργίας των επιχειρήσεων, με έμφαση στην παραγωγή καινοτόμων και κερδοφόρων προϊόντων

– Αύξηση του λόγου Debt to Equity, συνολικού δανεισμού προς ίδια κεφάλαια, στα επίπεδα του 99,7% από 86,4% για την χρήση 2018, δεδομένης της αύξησης του συνολικού δανεισμού για την χρήση 2019

– Σταθερότητα του λόγου Return on Equity (ROE), της αποδοτικότητας των ιδίων κεφαλαίων, στα επίπεδα του 0,075 (ή 7,5%), μέγιστη τιμή της δεκαετίας, δείγμα της απόδοσης των επενδύσεων που έχουν ολοκληρωθεί σε αυτό το χρονικό διάστημα

– Μικρή Πτώση του λόγου Return on Assets (ROA), της αποδοτικότητας του ενεργητικού, στα επίπεδα του 0,037 (ή 3,7%), σε σχέση με τη χρήση 2018, παραμένοντας στα υψηλά της δεκαετίας

– Ελκυστική Αποτίμηση της Κύριας Αγοράς αλλά και των εταιριών που διαπραγματεύονται σε αυτήν, με τον λόγο P/E να είναι στα επίπεδα του 16,7 με τιμές Ιουνίου 2020 (19-Ιουν-2020) και το σύνολο των μετοχών να έχουν P/E μικρότερο του 20 (24 εκ των οποίων να έχουν μκρότερο του 10), αποδεικνύοντας τον βασικότερο ίσως λόγο για τον οποίο κατά το 1ο πεντάμηνο του 2020 οι έλληνες επενδυτές εμφανίζουν σημαντικές εισροές σε σχέση με τους ξένους επενδυτές δεδομένου ότι όλες οι διεθνείς αγορές έχουν πληγεί από τον COVID-19

Δείτε εδώ την ανάλυση για το σύνολο της Κύριας Αγοράς

Δείτε εδώ την ανάλυση για τη μεγάλη κεφαλαιοποίηση (FTSE 25)

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τα ρεκόρ της ασταμάτητης ΑΕΚ, η αποθέωση Ηλιόπουλου και το ντουέτο με τη Ζόζεφιν!

- Γιατί αστέρες όπως ο Ναδάλ, ο Λεμπρόν και ο Γουίλ Σμιθ επενδύουν στη… Formula 1 των νερών;

- Quest: Πώς έπιασε τον στόχο με EBITDA άνω των 100 εκατ. ευρώ – Μερισματική απόδοση στο 6,3%

- Carrefour: Βαρδινογιάννης πουλάει, Βαρδινογιάννης αγοράζει

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.