ΣΧΕΤΙΚΑ ΑΡΘΡΑ

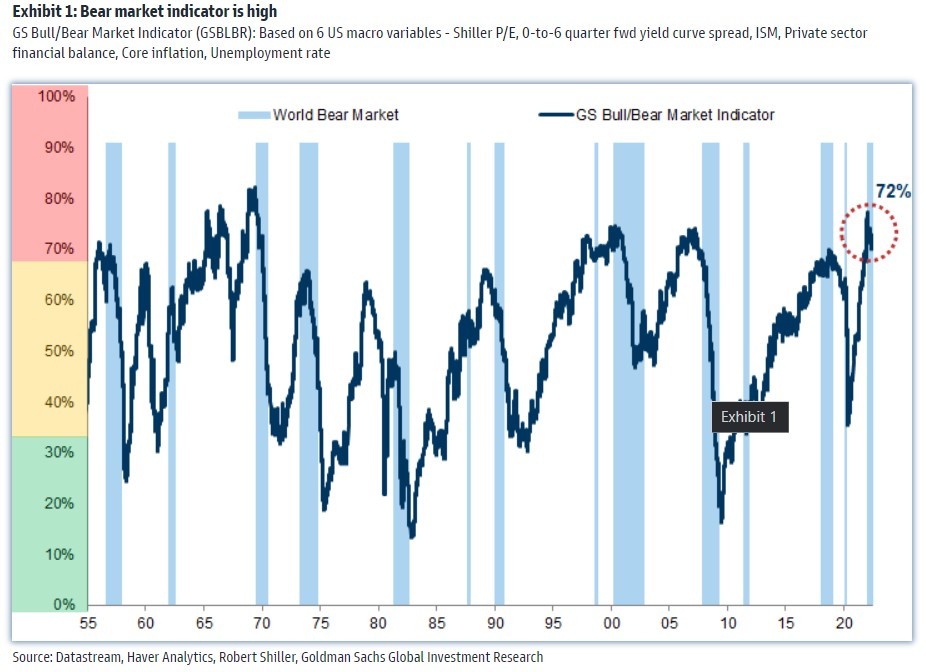

Οι περισσότερες μεγάλες αγορές μετοχών έχουν πλέον περάσει και επίσημα σε bear market (σ.σ. η πτώση στην τιμή ενός δείκτη μετοχών όπως π.χ. ο S&P 500 σε ποσοστό υψηλότερο του 20% από το πρόσφατο υψηλό του), εξηγεί η Goldman Sachs.

Οι ζημιές στις μετοχές με μεγαλύτερη διάρκεια (σ.σ. οι μετοχές που βασίζονται περισσότερo στα μελλοντικά τους κέρδη) αντανακλούν τη μετατόπιση σε υψηλότερα επίπεδα του κόστους κεφαλαίου και τους κινδύνους ύφεσης (με πολλούς κυκλικούς τομείς να υποαποδίδουν έναντι των αμυντικών τομέων), συνεχίζει η ομάδα στρατηγικής ανάλυσης του Peter Oppenheimer.

Η αμερικανική τράπεζα βλέπει ότι υπάρχουν τώρα δύο κρίσιμα ζητήματα για τους επενδυτές: Πρώτον, πόσο περισσότερο μπορούν να προσαρμοστούν οι μετοχές πριν από το κατώτατο σημείο και δεύτερον τί είδους χαρακτηριστικά θα παρουσιάσει ο νέος κύκλος.

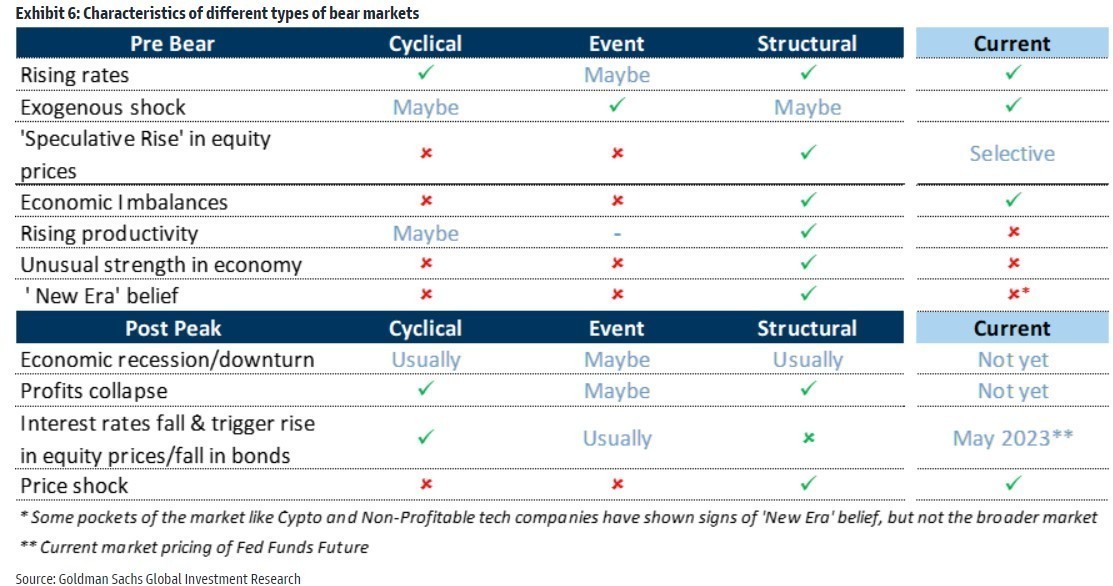

Η Goldman Sachs εξέτασε τις bear markets από το 1900 και τις χωρίζει σε τρεις τύπους – τις διαρθρωτικές, τις κυκλικές και τις καθοδηγούμενες από γεγονότα και εξετάζει τη μέση απόδοση και τη διάρκεια για κάθε bear market.

«Θεωρούμε ότι η παρούσα bear market είναι μια “κυκλική” πτωτική αγορά με ισχυρότερους ισολογισμούς του ιδιωτικού τομέα και αρνητικά πραγματικά επιτόκια που αντισταθμίζουν πολλούς από τους συστημικούς κινδύνους που συνδέονται με τις μακρύτερες και βαθύτερες “διαρθρωτικές” bear markets».

Κατά μέσο όρο, η Goldman Sachs, υπολογίζει ότι οι κυκλικές bear markets προκαλούν μείωση των τιμών κατά 30% από την κορυφή έως το κατώτατο σημείο και διαρκούν δύο χρόνια – όσον αφορά τις επιδόσεις, και ήδη πλησιάζουμε σε αυτό το μέγεθος αλλά και στο είδος της πτώσης, όμως η διάρκεια είναι πολύ μικρότερη.

Η επενδυτική τράπεζα διαπιστώνει ότι το κατώτατο σημείο σε μια κυκλική bear market έρχεται συνήθως περίπου 6-9 μήνες πριν από το κατώτατο σημείο των κερδών ανά μετοχή και 1-2 τρίμηνα πριν από το οικονομικό ναδίρ μετά την κορύφωση του πληθωρισμού. Το σημείο καμπής είναι συχνά γύρω από την περίοδο κατά την οποία οι προσδοκίες για τα επιτόκια αρχίζουν να μετριάζονται.

Από πλευράς αποτίμησης, ενώ έχει σημειωθεί σημαντική υποτίμηση και ορισμένες αγορές διαπραγματεύονται κάτω από τις μέσες αποτιμήσεις τους, η τιμολόγηση συνάδει περισσότερο με μια ήπια ύφεση παρά με μια μέση ή βαθιά ύφεση, αφήνοντάς τες εκτεθειμένες σε περαιτέρω επιδείνωση των προσδοκιών, εκτιμά η τράπεζα.

Επιπλέον, σχεδόν κάθε ύφεση τα τελευταία 30 χρόνια ήταν συνάρτηση ενός σοκ ζήτησης, αλλά σε αυτή την περίπτωση είναι ένα σοκ προσφοράς. Αυτό σημαίνει ότι η νομισματική πολιτική είναι λιγότερο ισχυρή, απαιτώντας μεγαλύτερη δημοσιονομική παρέμβαση, και αυτό είναι ιδιαίτερα ανησυχητικό σε μια εποχή που οι αποδόσεις των ομολόγων αυξάνονται και οι λόγοι χρέους/ΑΕΠ είναι υψηλοί.

Όσον αφορά τους νέους κινητήριους μοχλούς του οικονομικού κύκλου, οι αναλυτές της τράπεζας υποστηρίζουν ότι ο μεταμοντέρνος κύκλος θα είναι ουσιωδώς διαφορετικός από τους δύο προηγούμενους κύκλους. Οι κίνδυνοι πληθωρισμού, οι σπανιότεροι πόροι και η μεγαλύτερη περιφερειοποίηση (regionalisation ) είναι πιθανό να οδηγήσουν σε περισσότερες κεφαλαιουχικές δαπάνες και σε χαμηλότερα περιθώρια και αποδόσεις για τους επενδυτές.

«Αναμένουμε χαμηλότερες συνολικές αποδόσεις και μια πιο επίπεδη αγορά (fatter & flatter) με μεγαλύτερες ευκαιρίες απόδοσης».

Τι δείχνουν οι προηγούμενες bear markets στις ΗΠΑ

«Εξετάζοντας τη μακροχρόνια ιστορία (χρησιμοποιώντας τα δεδομένα των ΗΠΑ ως proxy), διαπιστώνουμε ότι υπάρχουν διαφορετικοί τύποι πτωτικών αγορών- κάθε τύπος είναι συνάρτηση διαφορετικών παραγόντων και έχει διακριτά χαρακτηριστικά. Διαχωρίζουμε τις bear markets σε τρεις κατηγορίες:

- Διαρθρωτική bear market, η οποία πυροδοτείται από διαρθρωτικές ανισορροπίες και χρηματοπιστωτικές φούσκες. Πολύ συχνά ακολουθεί ένα σοκ “τιμών”, όπως ο αποπληθωρισμός.

- Κυκλική bear market, η οποία συνήθως είναι συνάρτηση της αύξησης των επιτοκίων, της επικείμενης ύφεσης και της πτώσης των κερδών. Αποτελούν συνάρτηση του οικονομικού κύκλου.

- Event bear market ή πτωτική αγορά λόγω γεγονότων και πυροδοτούνται από ένα μεμονωμένο “σοκ” που δεν οδηγεί σε εγχώρια ύφεση (όπως ένας πόλεμος, ένα σοκ στην τιμή του πετρελαίου, μια κρίση στις αναδυόμενες αγορές ή μια τεχνική διαταραχή της αγοράς).

«Θεωρούμε την τρέχουσα πτωτική αγορά ως κυκλική. Είναι αλήθεια ότι έχει ορισμένα χαρακτηριστικά μιας καθοδηγούμενης από γεγονότα πτωτικής αγοράς (π.χ. ο αντίκτυπος της ρωσικής εισβολής στην Ουκρανία) και, αναμφισβήτητα, η κλίμακα των κερδοσκοπικών αυξήσεων που προηγήθηκαν (ιδίως στην τεχνολογία και τα κρυπτονομίσματα) εμφάνισαν ορισμένα από τα τυπικά μοτίβα μιας δομικής πτωτικής αγοράς, όμως δεν θα την περιγράφαμε ως δομική. Υπάρχουν ορισμένα πολύ σημαντικά υποκείμενα στηρίγματα για αυτή την κατηγοριοποίηση. Οι ισολογισμοί του ιδιωτικού τομέα είναι ασυνήθιστα εύρωστοι (νοικοκυριά, επιχειρήσεις και τράπεζες), η αγορά εργασίας παραμένει ισχυρή, και παρά την κλίμακα ορισμένων από τις πτώσεις των τιμών δεν υπήρξε συστημικό σοκ και οι πιστωτικές αγορές παραμένουν εύρυθμες», καταλήγει η Goldman Sachs.

Διαβάστε επίσης:

Θα βουλιάξει στα 15.000 δολάρια το Bitcoin;

Αισιόδοξη η JP Morgan: Υποχωρεί το sell-off στο β’ εξάμηνο

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΑΕΚ, Ολυμπιακός, ΠΑΟΚ, Παναθηναϊκός και ΟΦΗ: Οι αντίπαλοι, οι ημερομηνίες, τα εκατομμύρια της UEFA και το εφικτό… 5/5

- Συνδρομητική τηλεόραση: Ποιος κρατά τα ηνία της ελληνικής αγοράς και ο ανταγωνισμός Netflix-Apple-Amazon

- Blanding: Η τάση που έκανε τον κόσμο μας άχρωμο και η οικονομία του γκρι

- Έσπασε το φράγμα των 0,5 δισ. ο τζίρος της Sani/Ikos

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.