Φίλοι αναγνώστες, ενίοτε και πάντως όχι σπάνια, στο χρηματιστήριο δημιουργούνται στρεβλώσεις υπερτίμησης και υποτίμησης.

Μια κραυγαλέα περίπτωση υποτίμησης κατά την άποψη του Value Investor είναι ΤΩΡΑ η μετοχή της MYTILINEOS (ΜΥΤΙΛ).

Όπως ήδη γνωρίζετε, ο Value Investor έχει ΠΑΘΟΣ ΜΕ ΤΙΣ ΕΛΕΥΘΕΡΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ.

Ψάχνει πάντα για εταιρείες που είναι ή που θα γίνουν μηχανές παραγωγής μετρητών και βρίσκονται σε τιμή ευκαιρίας.

Φίλοι αναγνώστες, όπως ήδη γνωρίζετε την Παρασκευή η Wood έβγαλε report για την MYTILINEOS ΜΥΤΙΛ 0% 36,70 δίνοντας τιμή στόχο τα €21.00 από €17.30.

Το 8σέλιδο report του αναλυτή έχει πολύ ζουμί.

Όπως πολλάκις σας έχουμε γράψει, πρέπει πάντα εφόσον έχετε την δυνατότητα να ξεκοκαλίζετε τα εκάστοτε report γιατί πολλές φορές κρύβουν πραγματικά λαβράκια.

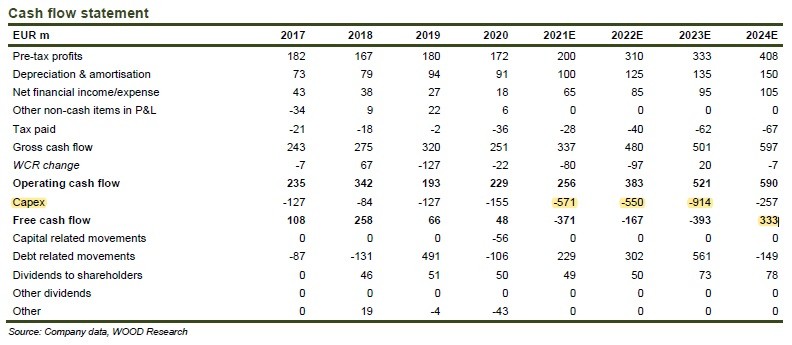

Κατά την ταπεινή μας άποψη, το πιο σημαντικό στοιχεία του report της Wood για την MYTILINEOS είναι η πρόβλεψη του αναλυτή ότι μετά την ολοκλήρωση του μεγάλου επενδυτικού προγράμματος της MYTILINEOS της τάξης των 2.035 δις ευρώ, μεταξύ 2021 και 2023, θα εμφανίσει το 2024 ελεύθερες ταμειακές ροές της τάξης των €333 εκ (βλέπε παρακάτω).

Αυτό σημαίνει ότι η MYTILINEOS θα γίνει η ΑΠΟΛΥΤΗ ΜΗΧΑΝΗ ΠΑΡΑΓΩΓΗΣ ΜΕΤΡΗΤΩΝ και για αυτό με βάση τα παγκόσμια δεδομένα θα δικαιούται να παίζει με μια προσδοκώμενη απόδοση ελεύθερων ταμειακών ροών της τάξης του 10%.

Δηλαδή, να έχει μια κεφαλαιοποίηση της τάξης των €3.330 δις.

Με εκτιμώμενο αριθμό μετοχών 136 εκ. (αφαιρώντας το buyback δηλαδή), αυτό μας δίνει μια τιμή στόχο τα €24.48.

Σχεδόν την ίδια τιμή στόχο δίνει και ο αναλυτής της Wood.

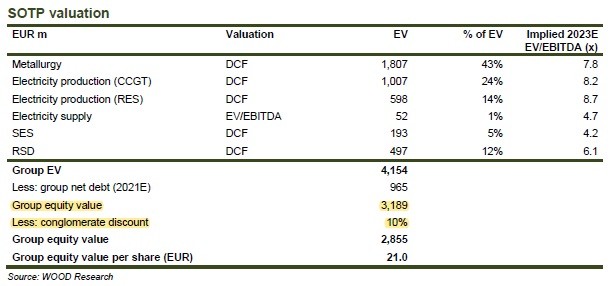

Αν διαβάσει κάποιος προσεκτικά την σελίδα 5 του report (βλέπε παρακάτω) θα δει ότι ο αναλυτής δίνει τιμή στόχο για την MYTILINEOS τα €23.44 και βάζει ένα discount 10% επειδή την θεωρεί conglomerate.

Ακόμα, ο αναλυτής για να υπολογίσει την αξία του κλάδου του αλουμινίου χρησιμοποιεί το μοντέλο προεξόφλησης ταμειακών ροών χρησιμοποιώντας για μεσοσταθμικό κόστος κεφαλαίου WACC 8.7%.

Κατά την ταπεινή μας γνώμη πάρα πολύ υψηλό. Έτσι, κάνει την αποτίμηση συντηρητική.

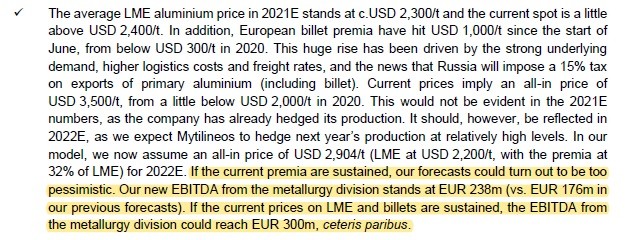

Ακόμα, η σελίδα 4 του report (βλέπε παρακάτω) κρύβει και άλλο λαβράκι για το πόσο βαθιά υποτιμημένη είναι η MYTILINEOS.

Όπως λέει ο ίδιος ο αναλυτής, εάν τα τωρινά premia διατηρηθούν, οι προβλέψεις του θα είναι υπερβολικά συντηρητικές.

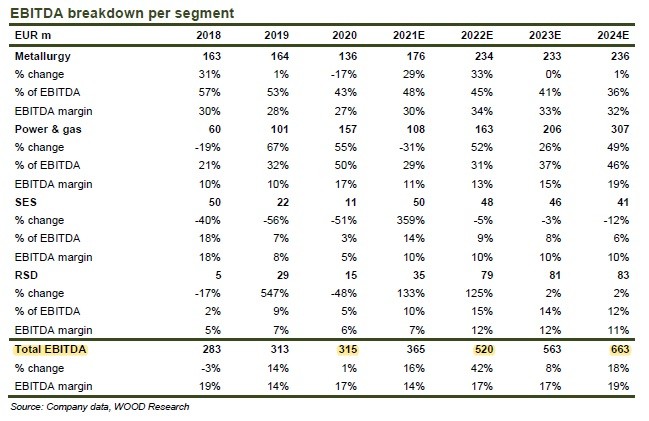

Ο αναλυτής προβλέπει ότι ο κλάδος του αλουμινίου θα παρουσιάσει το 2022 €234 εκ EBITDA, €233 εκ το 2023 και €236 εκ το 2024.

Ο Value Investor πιστεύει ότι οι προβλέψεις της Wood είναι συντηρητικές και πιστεύει ότι θα επαληθευτούν οι προβλέψεις της Goldman Sachs για το αλουμίνιο.

Έτσι ο κλάδος του αλουμινίου μπορεί να φτάσει να βγάζει €295 εκ EBITDA το 2023 και €300 εκ το 2024.

Του Value Investor του αρέσει που ο αναλυτής της Wood είναι συντηρητικός.

Για να ξέρετε, ο αναλυτής της Wood εκτιμά ότι το 2024 η MYTILINEOS θα εμφανίσει €663 εκ EBITDA (βλέπε παρακάτω), θα έχει καθαρό δανεισμό €1.679 δις και θα εμφανίσει κέρδη €321 εκ.

Στα €24.28 που πιστεύει ο Value Investor ότι δικαιούται να πάει η MYTILINEOS, λόγω του ότι θα εμφανίσει ελεύθερες ταμειακές ροές το 2024 της τάξης των €333 εκ τις οποίες μπορεί και να διατηρήσει.

Στα €24.28 η MYTILINEOS θα παίζει σύμφωνα με τις εκτιμήσεις του αναλυτή της Wood με ένα προβλεπόμενο EV/EBITDA = 7.55 και με ένα P/E 2024 = 10.37, απολύτως λογικό.

Αυτό όμως που κάνει ακόμα πιο πολύ ελκυστική την τωρινή αδυναμία της μετοχής είναι η εξαγορά της SOLARPACK από το σουηδικό επενδυτικό fund EQT πληρώνοντας €26.50 την μετοχή ενώ έπαιζε η μετοχή στα €18.28.

Η EQT πλήρωσε για να εξαγοράσει την SOLARPACK ένα EV/EBITDA 2022 = 17.13 και ένα P/E 2022 = 49.23.

Η MYTILINEOS, με βάση τις εκτιμήσεις του αναλυτή της Wood και με αριθμό μετοχών 136.6 εκ μετοχές, αφαιρώντας δηλαδή το buyback, παίζει τώρα στα €14.10 με ένα EV/EBITDA 2022 = 6.14 και με ένα P/E 2022 = 7.92.

Χαώδης η διαφορά σε σχέση με τη SOLARPACK.

Αυτή τη στιγμή, οι ευρωπαϊκές ομοειδείς εταιρείες με την MYTILINEOS (diversified industrials) παίζουν με ένα μέσο EV/EBITDA 2022e = 8.7.

Για να παίξει η MYTILINEOS με το ίδιο EV/EBITDA 2022e = 8.7 και με βάση τις εκτιμήσεις του αναλυτή της Wood που προβλέπει καθαρό δανεισμό το 2022 €1.267 δις, και EBITDA €520εκ και με αριθμό μετοχών 136.6 εκ (αφαιρώντας το buyback), αυτό μας δίνει μια τιμή στόχο τώρα €23.84.

Αυτό όμως δεν είναι το πιο σημαντικό γιατί θα μπορούσε η MYTILINEOS να εμφανίσει πολύ υψηλά νούμερα το 2022 και μετά να πάρει την κάτω βόλτα.

Άρα, να ήταν η πεμπτουσία του value trap.

Όμως, και με τις συντηρητικές προβλέψεις του αναλυτή της Wood, η MYTILINEOS και μετά το 2022 θα πηγαίνει από το καλό στο καλλίτερο.

Έτσι, η μετοχή της MYTILINEOS είναι τώρα το απόλυτο deep value & growth play του ΧΑ.

Όπως αντιλαμβάνεστε, πλέον το ρίσκο επίτευξης αυτών των μεγεθών είναι πολύ χαμηλό.

Όλοι οι άλλοι παίζουν το ΘΑ…

Τα νούμερα της MYTILINEOS είναι ήδη εδώ, το αλουμίνο παίζει τώρα στα $2500/t και η ισοτιμία €/$ στο 1.1771.

Έτσι λοιπόν, η πρόσφατη διόρθωση της μετοχής αποτελεί εξαιρετική ευκαιρία για χτίσιμο θέσης στην ΑΠΟΛΥΤΗ ΜΗΧΑΝΗ ΠΑΡΑΓΩΓΗΣ ΜΕΤΡΗΤΩΝ.

Φίλοι αναγνώστες σας ευχόμαστε υγεία, τύχη και καλά κέρδη.

The Value Investor: O ειδικός Συνεργάτης του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

- Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

- Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

- Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

- Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

- Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Eurobank: Οι οίκοι ανεβάζουν τον πήχη – Τιμές στόχοι έως 5,40 ευρώ και ανάπτυξη από το εξωτερικό

- Εθνική Τράπεζα: Το «κρυφό χαρτί» των 1,8 δισ. ευρώ και τιμές στόχοι έως 18,75 ευρώ

- Ο Βαγγέλης Μαρινάκης έχει ξοδέψει ως τώρα 24,5 εκατ. ευρώ για τις φετινές μεταγραφές του Ολυμπιακού

- To deal των 408 εκατ. ευρώ! Άρσεναλ και Emirates μαζί έως το 2033