Η χαλαρή αγορά

Η αγορά χθες ήταν χαλαρή.

Μια από τις μετοχές που ξεχώρισε ήταν της LAMDA ΛΑΜΔΑ 0,27% 7,45 η οποία μετά από πολλά χρόνια ξεπέρασε τα 6,7 ευρώ και έκλεισε στα 6,715 ευρώ.

Στην τιμή δηλαδή που έγινε η Αύξηση Μετοχικού Κεφαλαίου το 2019.

Τώρα όσον αφορά τις μετοχές της μικρής και μεσαίας κεφαλαιοποίησης, ξεχώρισε η ΑΒΑΞ ΑΒΑΞ 0% 1,47 με κέρδη 5% στα 1,2 ευρώ και κεφαλαιοποίηση στα 172 εκατ. ευρώ και η Lavipharm ΛΑΒΙ 1,09% 0,93 με κέρδη 7,87% στα 0,54 ευρώ.

IDEAL: Αναμένονται εξελίξεις

Η μετοχή της Ideal χθες, κινήθηκε πτωτικά, αλλά χωρίς όγκο συναλλαγών.

Έκλεισε στα 5.06 ευρώ με απώλειες 1,7%.

Μαθαίνω όμως ότι σύντομα θα ανακοινωθούν σημαντικές ειδήσεις.

Ο Στουρνάρας ανοίγει μέτωπο με τα «αρπακτικά» των κόκκινων δανείων

Ο Γιάννης Στουρνάρας δεν μασάει συνήθως τα λόγια του και ήταν από τους πρώτους που είχε παραδεχθεί δημοσίως ότι κάτι δεν πάει καλά στο κύκλωμα των κόκκινων δανείων, και πιο συγκεκριμένα στην προσέγγιση των εταιρειών διαχείρισης (servicers) με τα υπερχρεωμένα νοικοκυριά.

Είχε αναλάβει μάλιστα συγκεκριμένη πρωτοβουλία προκειμένου οι εταιρείες αυτές, οι οποίες δεν έχουν και την καλύτερη φήμη στην αγορά, να σέβονται τον Κώδικα Δεοντολογίας που ισχύει και για τις τράπεζες.

Δεν μπορώ να ισχυριστώ ότι τα αποτελέσματα ήταν θεαματικά, άλλωστε το πρόβλημα της υπερχρέωσης είναι αρκετά σύνθετο και συνδέεται καταρχάς με τη δραματική μείωση που έχουν υποστεί τα εισοδήματα αρκετών δανειοληπτών μετά από δέκα χρόνια Μνημονίων.

Όμως φαίνεται ότι μία ακόμη σοβαρή συνιστώσα του προβλήματος είναι τα περίφημα distress funds, τα οποία βάζουν τα κεφάλαια προκειμένου να αγοράσουν τα κόκκινα δάνεια από τις Τράπεζες.

Βέβαια, ορισμένες φορές τα κεφάλαια αυτά προέρχονται από δάνεια που έχουν χορηγήσει οι ίδιες οι τράπεζες, αλλά το ζήτημα αυτό δεν είναι της παρούσης.

Οι εκπρόσωποι λοιπόν των εταιρειών διαχείρισης των κόκκινων δανείων, συχνά-πυκνά έχουν επικαλεστεί την πίεση που και οι ίδιοι δέχονται από τα Funds, την οποία μεταφέρουν στη συνέχεια στους ατυχείς δανειολήπτες.

Ο διοικητής της ΤτΕ λοιπόν απεκάλυψε ότι έχει ήδη έτοιμη νομοθετική παρέμβαση προκειμένου να βάλει σε μία τάξη τον τρόπο με τον οποίον συμπεριφέρονται τα funds, ο οποίος πρέπει να εναρμονίζεται στα πρότυπα της Ευρωπαικής Δημοκρατίας, την οποία θα τη στείλει στην οδό Νίκης μόλις εγκατασταθεί στο γραφείο του ο νέος υπουργός Οικονομικών.

Τι φέρνει στα ταμεία η επένδυση Κωνσταντακόπουλου στο Χίλτον

Σε ποσό που θα φτάσει τα 327 εκατομμύρια ευρώ κατά τα πρώτα 5 χρόνια λειτουργίας υπολογίζεται η συνολική άμεση και έμμεση συνεισφορά της επένδυσης Κωνσταντακόπουλου (275 εκατομμύρια για την ανακατασκευή του Χίλτον) στην οικονομία.

Αυτό ειπώθηκε χθες, όταν η υπηρεσιακή υπουργός Ανάπτυξης & Επενδύσεων, Ελένη Λουρή-Δενδρινού επισκέφθηκε το Χίλτον κι ενημερώθηκε για το χρονοδιάγραμμα, βάσει του οποίου το Conrad θα ανοίξει στις αρχές του 2025.

Λέγεται, πάντως, ότι η υπουργός εντυπωσιάστηκε από τη μορφή που θα πάρει το παλιό Galaxy, όπου θα φιλοξενηθούν εμπειρίες γαστρονομίας και ψυχαγωγίας.

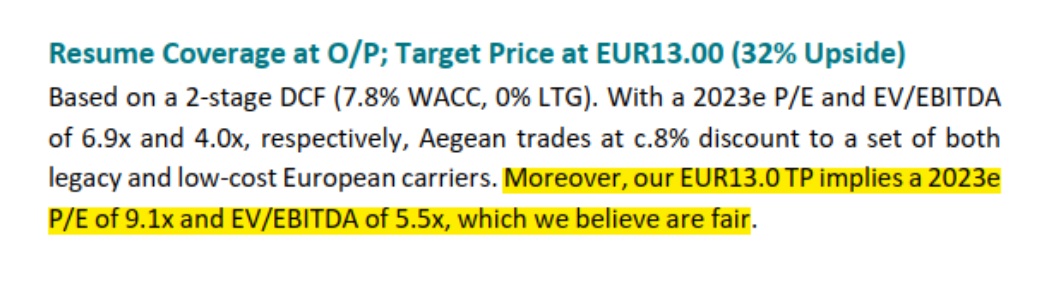

AEGEAN: Γιατί κρύβει χρυσάφι το report της Εθνικής Τράπεζας

Φίλοι αναγνώστες, ό,τι και να γράψουμε πια, τα λόγια είναι περιττά.

Για μια ακόμα φορά, ο πιο εύστοχος μεγαλοεπενδυτής του ελληνικού χρηματιστηρίου τα τελευταία 20 χρόνια, κος Τίμος Μελισσάρης, έπεσε πάλι μέσα όταν έλεγε στις αρχές Δεκεμβρίου ότι το 2023 η τράπεζα Πειραιώς ΠΕΙΡ 0,27% 3,74 θα δει τα 3.00€ και η Mytilineos τα 30.00€.

Χθες η Πειραιώς έγραψε υψηλό 3.03€ και η Mytilineos είχε ήδη περάσει τα 30.00€ και έγραψε χθες τιμή 31.52€.

Όσοι τον άκουσαν, για μια ακόμα φορά όποτε θέλουν, πάνε ταμείο.

Για την ακρίβεια, γερό ταμείο.

Στις 25 Μαΐου, ο Wiseman εξέφρασε την άποψη ότι η Aegean στα 8.80€ είναι πλέον το απόλυτο play στο ελληνικό χρηματιστήριο.

Η μετοχή αμέσως ξεκίνησε ράλι και έχει φτάσει στα επίπεδα των 10.00€.

Τότε, η υψηλότερη τιμή που έδιναν οι αναλυτές ήταν τα 9.30€ για την μετοχή της Aegean ΑΡΑΙΓ -0,25% 12,07.

Κανένας δεν είχε αναλύσει σωστά ακόμα για το που βαδίζουν τα μεγέθη της Aegean για το 2023.

Αυτό όμως για καλή τύχη του Wiseman άλλαξε μέσα σε 5 ημέρες.

Συγκεκριμένα, ήρθε ο αναλυτής της Εθνικής ΕΤΕ 0% 7,87 να δώσει τιμή στόχο τα 13.00€ για την Aegean.

Φίλοι αναγνώστες, πρέπει να γνωρίζετε ότι ο αναλυτής της Εθνικής παρακολουθεί την Aegean εδώ και πάρα πολλά χρόνια.

Όπως πολλάκις σας έχουμε πει, πρέπει πάντα μα πάντα να ξεκοκαλίζουμε τα εκάστοτε reports.

Στη συγκεκριμένη περίπτωση, το report της Εθνικής κρύβει πραγματικό χρυσάφι μέσα του.

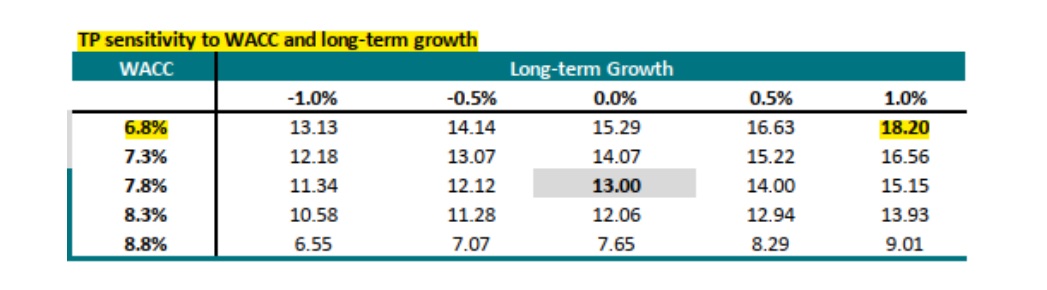

Συγκεκριμένα, στη σελίδα 6 του report (βλ. πίνακα παρακάτω), ο αναλυτής έχει ένα πινακάκι που ανάλογα με το μεσοσταθμικό κόστος κεφαλαίου (WACC) και το g (growth) βγάζει μια δυνητική τιμή στόχο για την μετοχή της Aegean.

Την τιμή στόχο των 13.00€ την βγάζει χρησιμοποιώντας ένα WACC= 7.8% και Long Term Growth= 0%.

Σύμφωνα με κορυφαίο διαχειριστή του Λονδίνου, αν μια εταιρεία στο ελληνικό χρηματιστήριο δικαιούται να έχει Growth= 1%, αυτή είναι η Aegean.

Συγχρόνως, ο ίδιος ο διαχειριστής μας τόνισε ότι επειδή πλέον είναι βέβαιη η επενδυτική βαθμίδα για την Ελλάδα, με πιο πιθανή ημερομηνία τις 20 Οκτωβρίου, αυτό σημαίνει ότι μετά από αυτό το γεγονός η Aegean θα δικαιολογεί ένα WACC= 6.8%.

Χρησιμοποιώντας λοιπόν το πινακάκι από το report της Εθνικής και βάζοντας για WACC 6.8% και για growth 1%, το πινακάκι δίνει τιμή στόχο για την Aegean τα 18.20€.

Για να γνωρίζετε, το report της Εθνικής σύμφωνα με τον κορυφαίο διαχειριστή του Λονδίνου θεωρείται ΠΛΕΟΝ απόλυτα επιτεύξιμο.

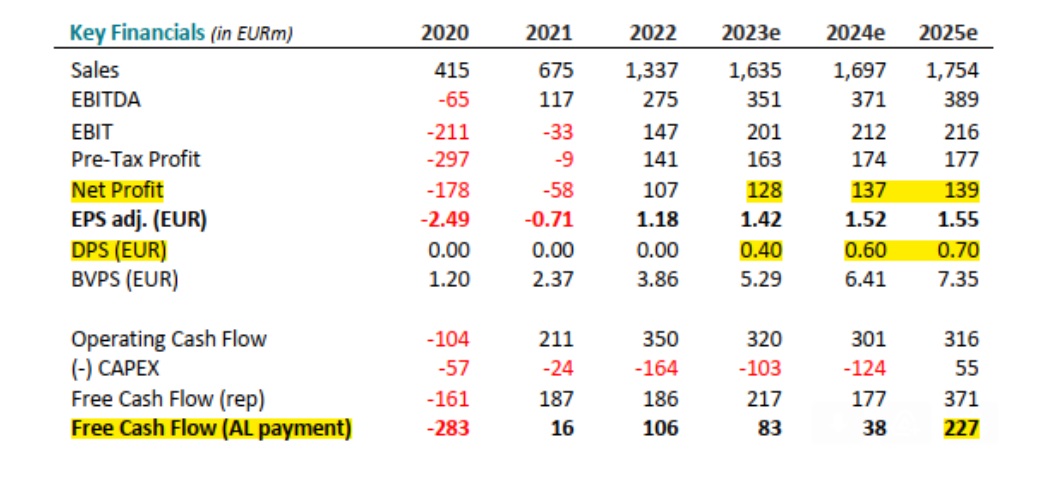

Ο αναλυτής υπολογίζει ότι η Aegean το 2023 θα εμφανίσει κέρδη 128.3 εκ ευρώ, το 2024 136.9 εκ ευρώ και το 2025 139.4 εκ ευρώ.

Ο κορυφαίος διαχειριστής από το Λονδίνο μας τονίζει να μην εκπλαγούμε εάν εμφανίσει φέτος η Aegean τα κέρδη που περιμένει ο αναλυτής για το 2025.

Στην 1η σελίδα του report, ο αναλυτής της Εθνικής μάς τονίζει ότι η Aegean στην τιμή στόχο των 13.00€ θα παίζει με ένα P/E 2023e = 9.1 και με ένα EV/EBITDA 2023e = 5.5.

Εμείς θα συμφωνήσουμε απόλυτα ότι η τιμή στόχος πρέπει να βγαίνει βάζοντας να παίζει η Aegean με ένα P/E = 10 και με ένα EV/EBITDA = 5.5.

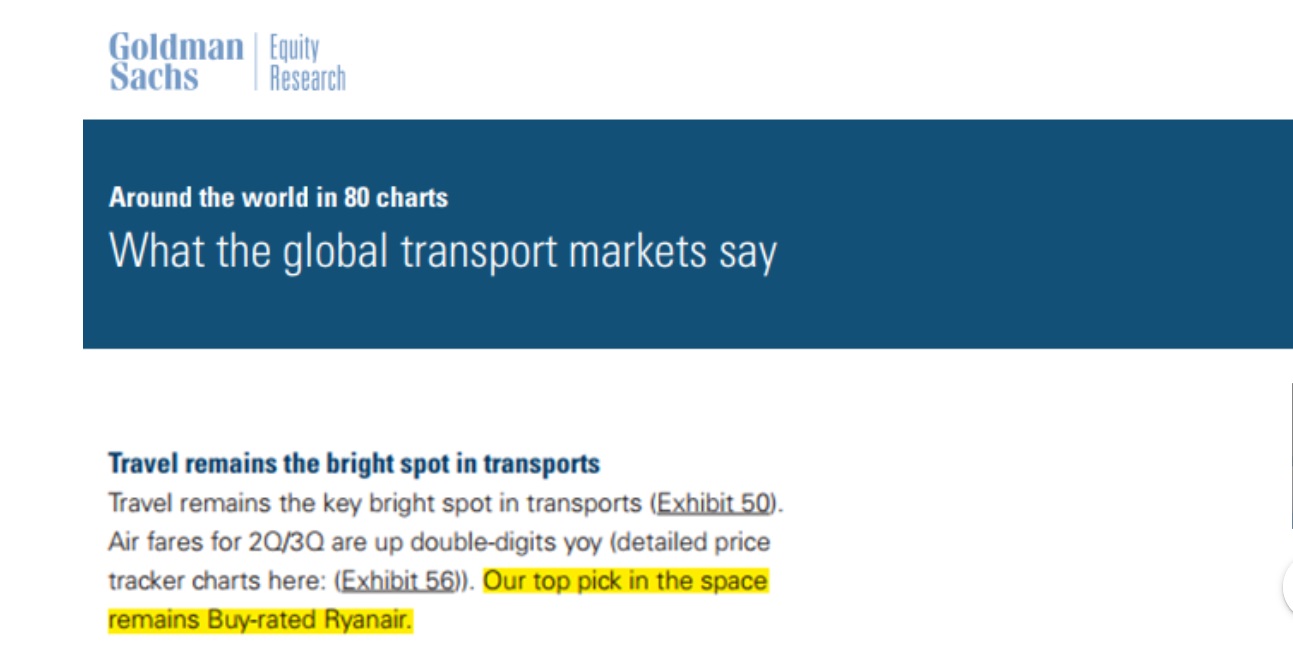

Το report της Goldman Sachs

Σήμερα, κατ’ αποκλειστικότητα, ο Wiseman σας παρουσιάζει το τελευταίο report της Goldman Sachs για τις διεθνείς μεταφορές (βλ. παρακάτω).

Στο 100σέλιδό της report, η Goldman Sachs έχει σαν top pick την μετοχή της Ryanair και της δίνει πλέον τιμή στόχο τα 22.70€.

Με βάση το report της Goldman Sachs στην τιμή στόχο των 22.70€, η Ryanair παίζει με P/E 2023e = 16.

Με βάση ότι η Aegean έχει αυτή τη στιγμή το 2ο υψηλότερο EBIT Margin μετά την Ryanair, δικαιολογεί ανετότατα να παίζει με ένα P/E 2023= 10.

Φανταστείτε, η Aegean φέτος να βγάλει 150 εκατ. ευρώ κέρδη.

Φανταστείτε, η Aegean φέτος να βγάλει 150 εκατ. ευρώ κέρδη.

Αυτό σημαίνει ότι δικαιολογεί ΦΕΤΟΣ τιμή στόχο τα 16.63€ όπου εκεί θα παίζει με ένα προσδοκώμενο P/E 2023= 10.

Το μεγάλο στοίχημα, όμως, φίλοι αναγνώστες, είναι ότι σύμφωνα με κορυφαίους διαχειριστές η Aegean μπορεί να βγάλει 200 εκατ. ευρώ κέρδη το 2025 αντί το 2026.

Αυτό σημαίνει ότι εάν είναι να παίξει με ένα P/E= 10 με τα κέρδη του 2025, δικαιολογεί μια τιμή στόχο τα 22.18€.

Προσέξτε τώρα, εάν ο κ. Ευτύχης Βασιλάκης το αφεντικό της AEGEAN, δώσει το 50% των κερδών σαν μέρισμα, δηλαδή 1.10€ ανά μετοχή, αυτό σημαίνει στην τιμή στόχο των 22.18€ μια προσδοκώμενη μερισματική απόδοση της τάξης του 4.96%.

Άκρως ελκυστική στην τόσο υψηλή τιμή.

Για να ξέρετε, ακόμα οι Αμερικάνοι διαχειριστές δεν έχουν καταλάβει τι γίνεται στην Aegean.

Ο λόγος είναι ότι οι αμερικάνικες αεροπορικές το 2022 θα εμφανίσουν χαμηλότερη κερδοφορία από το 2019.

Παράδειγμα η Delta Airlines που εμφάνισε το 2019 4.7 δισ. δολάρια κέρδη, οι αναλυτές υπολογίζουν ότι φέτος θα εμφανίσει 3.5 δισ. δολάρια κέρδη μόνο.

Όμως φίλοι αναγνώστες, η Aegean το 2019 εμφάνισε 78.5 εκατ. ευρώ κέρδη και το 2022 106.8 εκατ. ευρώ και φέτος πάει για μίνιμουμ 131 εκατ. ευρώ.

Με το που παρουσιάσει τα αποτελέσματα του εξαμήνου η Aegean και αντιληφθούν οι Αμερικανοί διαχειριστές ότι όντως η Aegean πάει για μίνιμουμ 131 εκατ. ευρώ κέρδη, τότε το χαρτί θα γίνει ανάρπαστο.

Ο Wiseman, επειδή του αρέσει να σας λέει πάντα την αλήθεια, ο πωλητής χθες τελείωσε και είχε τελικά πολλά πυρομαχικά.

Όχι λίγα που κάποιοι υπολόγιζαν.

AEGEAN: Ποιοι αγόραζαν χθες

Χθες στην Aegean άλλαξαν χέρια 701.843 μετοχές.

Αγοραστές ήταν κυρίως δύο ξένοι deep value investors με μακροπρόθεσμο ορίζοντα.

Για να καταλάβετε, από τις 29/05 που είχε κλείσιμο η Aegean στα 9.84€, έχουν αλλάξει χέρια 2.495.448 μετοχές και το χαρτί δεν έχει καταλάβει τίποτα.

Οι αγοραστές είναι «μαμούθ».

Έχουν απορροφήσει με άνεση στα επίπεδα των 10.00€ το 2.77% της εταιρείας.

Υπό άλλες συνθήκες και μετά από τέτοιο ράλι, η μετοχή θα είχε καταποντιστεί.

Η ταπεινή άποψη του Wiseman είναι ότι οι αναλυτές και η επενδυτική κοινότητα τώρα θα αρχίσουν να ανακαλύπτουν το πόσο υποτιμημένη είναι η μετοχή της Aegean.

Αυτή τη στιγμή η Aegean έχει ακόμα ένα πλεονέκτημα.

Είναι το απόλυτο HEDGE.

Γιατί και να μην πάρει στις εκλογές της 25ης Ιουνίου η κυβέρνηση Μητσοτάκη την αυτοδυναμία, αυτό δεν θα επηρεάσει καθόλου το τουριστικό προϊόν ούτε και τις προοπτικές της Aegean.

Έτσι, εάν αναγκαστεί η κυβέρνηση να πάει σε τρίτες εκλογές, στις τράπεζες μπορεί να υπάρξουν ρευστοποιήσεις ενώ εν αντιθέσει στην Aegean οι αγοραστές θα συνεχίσουν ακάθεκτοι.

Επειδή όμως του Wiseman του αρέσει να είναι συντηρητικός, πιστεύει ότι η Aegean μπορεί το 2026 να βγάλει 200 εκατ. ευρώ κέρδη εάν όχι το 2025.

Εφόσον αυτή η πρόβλεψη του Wiseman γίνει πραγματικότητα, τότε τα 22.18€ είναι απολύτως επιτεύξιμα.

Για να καταλάβετε, αυτή τη στιγμή η Aegean θα γίνει η απόλυτη μηχανή παραγωγής μετρητών.

Ο αναλυτής της Εθνικής υπολογίζει ότι το 2025 η Aegean θα έχει ελεύθερες ταμειακές ροές της τάξης των 227 εκατ. ευρώ (βλ. παρακάτω).

Δηλαδή, στα 22.18€ και στην κεφαλαιοποίηση των 2 δισ. ευρώ θα έχει μια προσδοκώμενη απόδοση ελεύθερων ταμειακών ροών της τάξης του 11.35%.

Μιλάμε για κολοσσιαίο ποσοστό στην τιμή στόχο.

Εφόσον πραγματοποιηθεί αυτή η εκτίμηση, αυτό θα είναι το καλύτερο νέο για τους μετόχους της Aegean.

Σημαίνει ότι οποιαδήποτε αδυναμία στη μετοχή είναι εξαιρετική ευκαιρία για τοποθετήσεις.

Όπως και στις περιπτώσεις της Mytilineos και της Πειραιώς, έτσι και στην Aegean απαιτείται υπομονή και επιμονή και σε πτωτικές συνεδριάσεις χτίσιμο θέσης.

Μετά τα αποτελέσματα Α’ τριμήνου 2023, η Aegean είναι έτοιμη για πραγματική απογείωση.

Προσδεθείτε, το ταξίδι μόλις ξεκίνησε.

Η βουκολική Μύκονος

Το τηλέφωνο χτυπούσε αφηνιασμένο την Κυριακή το βράδυ.

Ένας φίλος επιχειρηματίας από την άλλη πλευρά που βρισκόταν στη Μύκονο το weekend, ήθελε να με ενημερώσει για το τα όσα συναρπαστικά συνέβησαν στο διαμαντένιο νησί.

Τον ρώτησα πού είναι.

Εκείνη την ώρα του σέρβιραν μπριζόλα τόμαχοκ, η οποία λέει ότι είναι πολύ καλύτερη από αυτή πασίγνωστου επαρμένου Τούρκου chef.

Τον ρώτησα λοιπόν τι είναι αυτό που θέλει να μου πει.

Ήταν ενθουσιασμένος γιατί στην παραλία στον Πάνορμο είχαν κάνει κατάληψη… δυο αγελάδες.

Εκεί που μέχρι πριν από λίγες ημέρες δέσποζε το Principote με τα παράνομα των 40.000 τμ.

Και το διάσημο Despacito να αντηχεί ασταμάτητα.

Ο φίλος μου τράβηξε και μερικές άλλες φωτογραφίες, αλλά με τουρίστες να έχουν ξαπλώσει στη χρυσή άμμο στον Πάνορμο, εκεί που έκαναν ηλιοθεραπεία κορίτσια φορώντας HERMES και Chanel.

Η βουκολική Μύκονος είναι πάλι εδώ.

Βασίλης Ξυπολυτάς – Ο υποψήφιος Δήμαρχος που αγαπάει την τεχνολογία

Έναν έξυπνο Δήμο που αξιοποιεί την τεχνολογία οραματίζεται ο υποψήφιος Δήμαρχος Κηφισιάς – Νέας Ερυθραίας – Εκάλης Βασίλης Ξυπολυτάς και το απέδειξε έμπρακτα κατά την ενθουσιώδη ιδρυτική εκδήλωση της δημοτικής του παράταξής με το όνομα «ΝΑΙ».

Ο κ. Ξυπολυτάς κάλεσε τους συγκεντρωμένους πολίτες να πουν «ΝΑΙ» στις ιδρυτικές αρχές του συνδυασμού του με έναν – ομολογουμένως – ευφάνταστο και σύγχρονο τρόπο: πέρα από την παραδοσιακή υπογραφή του καταστατικού, οι δημότες είχαν τη δυνατότητα να ψηφίσουν με το κινητό τους, «σκανάροντας» το QRCode που εμφανιζόταν σε γιγαντοοθόνη, το οποίο τους κατηύθυνε σε ειδικά διαμορφωμένο σημείο της ιστοσελίδας του συνδυασμού.

Ο Β. Ξυπολυτάς έχει άλλωστε δηλώσει υπέρμαχος τόσο των νέων τεχνολογιών προς όφελος των πολιτών και των δημοτικών υπηρεσιών, όσο και της ψηφιακής δημοκρατίας.

Χαρακτηριστικά έχει αναφέρει πως «Ο δήμαρχος που ακούει δεν είναι ο καλοχαιρέτας δήμαρχος, αλλά αυτός που χρησιμοποιεί την τεχνολογία και δίνει δύναμη στην κοινωνία».

Ποιο έργο της ΕΥΔΑΠ πήρε η Inform Lycos

Στην Inform Lykos του Ομίλου AustriaCard μαθαίνω ότι πηγαίνει ο διαγωνισμός για ένα έργο που έχει προκαλέσει πονοκεφάλους και απώλειες εσόδων στην ΕΥΔΑΠ ΕΥΔΑΠ 0,87% 5,82 από το 2021.

Πρόκειται για το έργο που αφορά στη δημιουργία, την εκτύπωση, τους φακέλους και την ψηφιακή απεικόνιση των λογαριασμών της ΕΥΔΑΠ και από ότι ακούω η Inform Lykos θα λάβει για το συγκεκριμένο έργο τουλάχιστον 2,2 εκατ. Ευρώ και καλείται να το φέρει εις πέρας για τουλάχιστον 32 μήνες, εάν λάβουμε υπόψη τα δικαιώματα προαίρεσης της ΕΥΔΑΠ που είχε προκηρύξει τον διαγωνισμό.

Επιπλέον, άνθρωπος που ξέρει τα μέσα και τα έξω της ΕΥΔΑΠ μου λέει ότι ο διευθύνων σύμβουλος της εταιρείας, Χάρης Σαχίνης, είναι έτοιμος να υπογράψει τη σχετική σύμβαση.

«Θύμα» της γραφειοκρατίας και το Υπουργείο Ψηφιακής Διακυβέρνησης

Παρά την πρόοδο που έχει συντελεστεί τα τελευταία χρόνια στο Ψηφιακής Διακυβέρνησης το «τέρας» της γραφειοκρατίας όχι μόνο είναι ακόμη εδώ… αλλά ταλαιπωρεί και το ίδιο το Υπουργείο.

Όπως μου μετέφεραν στα πηγαδάκια που έγιναν χθες στο περιθώριο της υπογραφής της σύμβασης του Ultra Fast Broadband, αυτό που συζητήθηκε αρκετά ήταν το πώς γίνεται στο υπουργείο Ψηφιακής Διακυβέρνησης, και εφόσον βρισκόμαστε σε… φάση ψηφιακού μετασχηματισμού, να μην μπαίνουν οι υπογραφές ψηφιακά, αλλά με τον παλιό, πατροπαράδοτο τρόπο.

Μάλιστα, με δεδομένο τον μεγάλο όγκο των εγγράφων στοιχηματίζω ότι θα πιαστεί το χέρι τους να υπογράφουν. Προφανώς δεν αναφέρομαι μόνο στον υπηρεσιακό υπουργό Ψηφιακής Διακυβέρνησης κ. Σωκράτη Κάτσικα, στον οποίον έπεσε ο… κλήρος να υπογράψει την τελική σύμβαση ή τον και Chief Officer Στρατηγικής, Μετασχηματισμού και Παρόχων Ομίλου ΟΤΕ Γιάννη Κωνσταντινίδη, αλλά και σε όλους του υπηρεσιακούς παράγοντες από τους οποίους θα περάσει η Σύμβαση.

Στα του έργου τώρα, το UFBB είναι από τα μεγαλύτερα ΣΔΙΤ που τρέχουν αυτή την περίοδο.

Πρόκειται για μία μεγάλη επένδυση του ΟΤΕ ΟΤΕ -0,21% 14,07 για την ανάπτυξη των δικτυακών υποδομών της χώρας, ύψους 375 εκατ. ευρώ (συνολικά το ΣΔΙΤ είναι αξίας 870 εκατ. ευρώ), φέρνοντας ταχύτητες έως και 1Gbps μέσω οπτικών ινών, σε περίπου 350.000 νοικοκυριά και επιχειρήσεις.

Ο κ. Κάτσικας δήλωσε υπερήφανος που τελειώνει το συγκεκριμένο έργο στη δική του «βάρδια», τονίζοντας παράλληλα την σπουδαιότητά του κυρίως για τους κατοίκους της περιφέρειας.

Ο «Ρουβίκωνας» και ο Θανάσης…

«Όλα τριγύρω αλλάζουνε και όλα τα ίδια μένουν…» έγραφε σε ένα μεγάλο σουξέ του προ πολλών ετών ο Μανώλης Ρασούλης και φαίνεται πως η πραγματικότητα τον επιβεβαιώνει και μετά θάνατον.

Προ ημερών λοιπόν ο γνωστός «Ρουβίκωνας» αυτή η ακτιβιστική-παρεμβατική οργάνωση που εδρεύει σε φανερό σημείο στα Εξάρχεια και συχνά-πυκνά δίνει εξηγήσεις στην Αστυνομία (!) με τον ιδρυτή της να λέει ότι «το κάνω για να μην δεχτώ ο ίδιος κάποια προβοκάτσια» (Σ.Σ. αυτή είναι η επιτομή της Ελληνικής ιλαροτραγικής παραδοξότητας) έκανε επιδρομή-παρέμβαση στα γραφεία της ΡΑΑΕΥ, της πρώην ΡΑΕ.

Διευκρινίζω πως δεν περιείχε καθόλου βία η επιδρομή, άλλωστε δεν το συνηθίζουν οι «Ρουβίκωνες».

Όμως, έκαναν εικαστικές παρεμβάσεις στην είσοδο του κτιρίου της οδού Πειραιώς, την κατέστησαν αγνώριστη την είσοδο του κτιρίου τελικά και μάλλον δεν διαθέτουν το ταλέντο ενός Μπουζιάνη ή ενός Χατζηκυριάκου-Γκίκα, των διάσημων Ελλήνων ζωγράφων.

Θα μπορούσε να τους προσαγάγει η… «Αστυνομία Εικαστικών και Εφαρμοσμένων Τεχνών», αλλά τέτοιος θεσμός δεν υπάρχει φυσικά, ενώ θα έπρεπε γενικότερα.

Αναφέρθηκαν οι «Ρουβίκωνες» σε «ρήτρα αναπροσαρμογής που επανέρχεται από την 1η Ιούλη» και σε «αύξηση των τελών χρήσης του δικτύου διανομής».

Ελπίζω ο θαμών της στήλης Αθανάσιος (Θανάσης για τους φίλους του) Δαγούμας, Πρόεδρος της ΡΑΑΕΥ, να μην τρόμαξε και να συνέχισε απτόητος το έργο του ώστε να έχουμε και εμείς δουλειά.

Η στήλη προτείνει στον «ατρόμητο» Θανάση να κάνει εν ευθέτω χρόνω και ο ίδιος ειρηνική παρέμβαση στην έδρα του «Ρουβίκωνα» στα Εξάρχεια και να τους παρουσιάσει το συνολικό έργο του στην Ανεξάρτητη Αρχή.

Να δούμε ποιος από τους δύο θα τρομάξει…

QUIZ: Το σκαφάτο «κοράκι»

Ποιος επικεφαλής εταιρείας που διαχειρίζεται μη εξυπηρετούμενα δάνεια («κόκκινα») αλλά και ενήμερα δάνεια των ελληνικών χρηματοπιστωτικών ιδρυμάτων, μου λένε ότι το 3ημερο του Αγίου Πνεύματος ταξίδεψε μέχρι τη Σίφνο με ένα mega yacht.

Ήταν δικό του;

Ήταν φίλου του;

Ήταν ενοικιασμένο με περίπου 20.000 ευρώ την ημέρα;

To στέλεχος αυτό το επονομαζόμενο και «κοράκι» είναι επικεφαλής, σε μια από τις τρεις μεγάλες εταιρείες servicers που έχει η Ελλάδα.

Δηλαδή διαχειρίζεται μη εξυπηρετούμενα δάνεια («κόκκινα») αλλά και ενήμερα δάνεια των ελληνικών χρηματοπιστωτικών ιδρυμάτων.

Μεστά η εταιρεία αυτή λόγω του αρπακτικού (όπως τον λένε πλέον στην αγορά) που διοικεί εκτίναξε τα κέρδη της και αύξησε τον κύκλο εργασιών της το 2022.

Ήταν επί της ουσίας η πρωταγωνίστρια των πλειστηριασμών.

Το «σκαφάτο κοράκι», δε, έλαβε bonus που ξεπέρασε το 1 εκατ. ευρώ.

Tα «υπερκέρδη» που είναι «απρόσμενα κέρδη» και ο… «Wiseman της Γαλλίας!»

Θα το πούμε μία ακόμη φορά, διότι εδώ και μήνες το έχουμε εξηγήσει από το mononews.gr και ακριβώς γι’ αυτό οι αναγνώστες του wiseman είναι καλά πληροφορημένοι όπως πάντα.

Το υπενθυμίζουμε συνεπώς για τους υπόλοιπους: στις μεγάλες ενεργειακές εταιρίες, δεν υπήρξαν το τελευταίο δωδεκάμηνο «υπερκέρδη» διότι αυτά προκύπτουν μόνο μετά από την κατάρτιση και την έγκριση ενός ισολογισμού σε ένα Όμιλο.

Υπήρξαν φυσικά «υπερ-έσοδα» από την αλματώδη αύξηση των τιμών πετρελαίου και αερίου.

Αυτά, στις Βρυξέλλες αρχικά τα ονόμασαν «ουρανοκατέβατα έσοδα» με ισχυρή δόση λογοτεχνικής προσέγγισης, ενώ στη συνέχεια, ακόμη και οι «στεγνοί» τεχνοκράτες της Κομισιόν, υιοθέτησαν τον όρο.

Άλλοι μίλησαν μάλιστα και για «απρόσμενα ή αναπάντεχα ή και έκτακτα έσοδα», αλλά επικράτησε το… μυθιστορηματικό του όρου δηλαδή τα «ουρανοκατέβατα».

Τον όρο χρησιμοποίησε πρώτος νομίζω αρθρογράφος στο site του Monde ή της Liberation δεν είμαι πρόχειρος τώρα αλλά ήταν σαν να λέμε ο… wiseman της Γαλλίας!

Η πλέον ορθολογική απόδοση του όρου πάντως είναι «υπερ-έσοδα»….

«Πολιτικό κόμμα αλλάζεις, ποδοσφαιρική ομάδα ποτέ…»

…στο θέμα των υπερκερδών μάλιστα, πολύ πρόσφατα, αναφέρθηκε, μια και είναι επίμαχο ζήτημα ο Γιάννης Β. Βαρδινογιάννης στη Γενική Συνέλευση της Motor Oil ΜΟΗ 1,86% 23,04.

Είπε χαρακτηριστικά πώς «είναι λάθος ο όρος υπερκέρδη που επελέγη, ο σωστός όρος είναι απρόσμενα κέρδη» εννοώντας ότι πλέον αφού υπάρχει Γενική Συνέλευση που εγκρίνει ισολογισμό και πιθανά μερίσματα, τότε ναι, μιλάμε για κέρδη που δεν είχαν υπολογιστεί.

Την επόμενη ημέρα –όλως τυχαίως, να υποθέσω εγώ ο αφελής;– ο μεγάλος ηττημένος των εκλογών της 21ης Μαΐου με το νταμπλ σκορ 41-20, ο κ. Αλέξης Τσίπρας παρουσιάζοντας το νέο οικονομικό πρόγραμμα του ΣΥΡΙΖΑ, είπε ότι η φορολόγηση των κερδών των ενεργειακών εταιρειών είναι βασικός πυλώνας της πολιτικής του.

Είπε ο κ. Τσίπρας με το ιδιότυπο χιούμορ του που πάντως δεν έπεισε το λαό και την κοινωνία στις 21 Μαΐου:

«Υπάρχει αισχροκέρδεια που πρέπει να αντιμετωπιστεί με τη φορολόγηση των υπερκερδών των εταιριών ενέργειας και των διυλιστηρίων.

Κάποιοι τώρα μας υποδεικνύουν να μην τα λέμε υπερκέρδη αλλά να τα αποκαλούμε απρόσμενα κέρδη.

Αλλά στα απρόσμενα κέρδη, θα πρέπει να είναι απρόσμενη και η φορολόγηση τους».

Μάλιστα, το πιάσαμε το υπονοούμενο.

Ως αφελής wiseman εγώ έχω 3 παρατηρήσεις:

α) Μυαλό δεν έβαλαν εκεί στην Κουμουνδούρου με τις υπερφορολογήσεις επί δικαίους και αδίκους την περίοδο 2015-2019 και δεν αναφέρομαι σε υπερέσοδα και υπερκέρδη, αλλά στην «εξόντωση» της μεσαίας τάξης με το ασφαλιστικό (που ήταν ένα παράλληλο βαρύ νέο φορολογικό), αλλά και την αύξηση της προκαταβολής φόρου που πήγε τότε στο 100%.

β) Η χρονική στιγμή της ακαριαίας απάντησης Τσίπρα, ήταν μπρα ντε φέρ με τον Γιάννη Β. Βαρδινογιάννη, ή εμένα μου φαίνεται; Το επεσήμαναν και άλλοι λίγοι, αλλά ελάχιστοι το ανέφεραν.

Στοιχηματίζω πως ανταπάντηση δεν θα υπάρξει, δεν το συνηθίζουν στη Motor Oil αυτό, κάθε άλλο μάλιστα, κρατούν χαμηλούς τόνους πάντα.

γ) Είναι και οι δύο φανατικοί Παναθηναϊκοί, ουδέν μεμπτόν, φυσικά, αλίμονο.

«Πολιτικό κόμμα αλλάζεις, ποδοσφαιρική ομάδα ποτέ» είχε πει ο Μίκης Θεοδωράκης που ήταν πάντα με τον Ολυμπιακό και είχε περάσει από 4-5 κόμματα.

Αυτό ακριβώς ήθελα να σας πω, τίποτε άλλο που έλεγε και μία ψυχή.

Εσείς τώρα περιμένατε στη συνέχεια, να διαβάσετε για μπύρες και πίτσες, κοινή τηλεθέαση και σχόλια κατά της διαιτησίας στο ποδόσφαιρο που αδικεί τον Παναθηναϊκό.

E όχι, ο wiseman δεν θα σας κάνει –και αυτό– το χατίρι, ας μείνουμε εδώ…

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Χερσώνα: Ρωσικό drone καταδιώκει και τραυματίζει πλανόδιο πωλητή – Βίντεο

- Νέο «τρολάρισμα» του Θανάση Αυγερινού στη Μαρία Καρυστιανού: Το πραγματικό σχέδιο ήταν η απαγωγή της ηγεσίας

- Novo Nordisk: Αναβάθμισε τις προβλέψεις, αλλά απογοήτευσε την αγορά – Βουτιά 7% για τη μετοχή

- Ρούμπιο για Βενεζουέλα: Η πολιτική μετάβαση θα χρειαστεί μήνες, αλλά όχι χρόνια

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.