Τράπεζα Πειραιώς: Δεν πουλάει ο Πόλσον

Τα δρώμενα στην Ελληνική αγορά με φόντο την Πειραιώς παρακολουθεί στενά ο Αμερικανός μεγαλοεπενδυτής Τζόν Πόλσον.

Το family office του οποίου κατέχει το 18,62% της τράπεζας Πειραιώς, έχοντας δαπανήσει κεφάλαια 685 εκατ. ευρώ.

Εξ αυτών τα 265 εκατ. ευρώ μπήκαν στην περσινή ΑΜΚ, ρίχνοντας το μέσο κόστος κτήσης στα 2,94 ευρώ ανά μετοχή.

Όπως αποκάλυψε χθες το mononews και ο Δημήτρης Κόκκορης, “ο Πόλσον παραμένει σταθερός στη μετοχική θέση του και δεν σκοπεύει να την αποχωριστεί, καθώς πιστεύει βάσιμα στις προοπτικές της τράπεζας.”

Σε ορισμένους μάλιστα από τους κατά καιρούς συνομιλητές του λέει ότι θα έρθει η ώρα, που το «πακέτο» της συμμετοχής του θα αποτιμάται πάνω από το κόστος κτήσης…

Ο ίδιος θεωρεί την κυβέρνηση Κυριάκου Μητσοτάκη ως καταλυτική παράμετρο για την αναπτυξιακή πορεία της χώρας, που θα συνεχιστεί στο ίδιο μοτίβο και μετά από τις εκλογές.

Marina Tower: Πίεση για να υπογραφούν τα οριστικά συμβόλαια

Μεγάλη πίεση μαθαίνω ότι υπάρχει από τους αγοραστές των διαμερισμάτων του Marina Tower στο Ελληνικό προς τη Lamda ΛΑΜΔΑ 0,27% 7,45 προκειμένου να υπογραφούν τα οριστικά συμβόλαια.

Τώρα γιατί η εταιρεία δεν ανταποκρίνεται άμεσα … είναι άλλο θέμα.

Πληροφορούμαι λοιπόν ότι έπεσαν οι υπογραφές και έκλεισε το πρώτο συμβόλαιο στον Riviera Tower λίγα εικοσιτετράωρα μετά τα εγκαίνια του Ελληνικού.

Ακολούθως «έσπασαν τα τηλέφωνα» από τους αγοραστές.

Οι περισσότεροι θέλουν να προχωρήσουν άμεσα στην υπογραφή των συμβολαίων.

Το ενδιαφέρον όμως είναι ότι πέραν όλων αυτών που έχουν ήδη κάνει προσύμφωνα και προχωρούν στην υπογραφή των συμβολαίων, πολλοί είναι και εκείνοι που είναι σε λίστα αναμονής και περιμένουν πως και πως μήπως υπάρξουν ακυρώσεις.

Στους πρώτους έχω να πω ότι καλά κάνουν και πιέζουν για υπογραφές γιατί, όπως έμαθα, αν ακυρωθούν οι προ-κρατήσεις η Lamda μπορεί να πουλήσει άμεσα σε τιμή 15% πάνω από την αρχική.

Ο λόγος; Μα φυσικά η εξαιρετικά μεγάλη ζήτηση για τον πρώτο ουρανοξύστη της χώρας σε συνδυασμό με το γεγονός ότι κανείς δεν θέλει να μείνει εκτός.

Τώρα για όσους ενδιαφέρονται να μπουν στη λίστα αναμονής, θα πω, ότι η συγκεκριμένη λίστα είναι μεγάλη, καθώς όλα σχεδόν τα διαμερίσματα του Riviera Tower έχουν προ-κρατηθεί εδώ και καιρό.

Και κάτι ακόμα: Πληροφορήθηκα και στον απόηχο της εκδήλωσης για τα εγκαίνια του Ελληνικού, ότι η ομιλία του Δρ. Σ. Λάτση – παρεμπιπτόντως ιδιαίτερα ενωτική -σε συνδυασμό με το βίντεο που προβλήθηκε και στο οποίο φάνηκε η πρόοδος των εργασιών, εκτόξευσαν τη ζήτηση στον ουρανοξύστη.

Το συμπέρασμα? Επικρατεί συνωστισμός αγοραστών!

Παραμένει στοιχειωμένο το Σανατόριο της Πάρνηθας

Η πρώτη απόπειρα της ΕΤΑΔ να βγάλει τα φαντάσματα από το κτίριο του Σανατορίου της Πάρνηθας έπεσε στο κενό.

Ο διαγωνισμός για την εκπόνηση μελετών για τη σύνταξη φακέλου τεχνικών δεδομένων για την υλοποίηση της αποκατάστασης, κυρήχθηκε άγονος.

Παρά τις διαβεβαιώσεις του διευθύνοντα, Στέφανου Βλαστού από το βήμα της 23ης Prodexpo, ότι το Σανατόριο θα αποκατασταθεί, αλλάζοντας την περιοχή.

Το μόνο βήμα που έχει γίνει είναι ο χαρακτηρισμός του κτιρίου ως διατηρητέο από το υπουργείο Περιβάλλοντος και Ενέργειας, χάρη στην ιστορία του: ξεκίνησε από σανατόριο σε Ξενία και κατέληξε τουριστική σχολή, αλλά μένει αναξιοποίητο και έρμαιο αποκρυφιστών.’

Ο Βλαστός της ΕΤΑΔ κάνει τις αγορές του από τα Ανθοπωλεία της Βουλής

Επιτρέψτε μου σήμερα να μοιραστώ και εγώ την ιερά συγκίνηση και την χαρά, με τον επικεφαλής της ΕΤΑΔ Στέφανο Βλαστό (αυτόν που σύμφωνα με δημοσίευμα οικονομικού σαιτ – του οποία την αξιοπιστία δεν διανοούμαι να αμφισβητήσω, – θα παρέμενε στο τιμόνι της εταιρείας μέχρι να λήξει η σύμβαση του) για την επαναλειτουργία των «λουλουδάδικων» της Πλατείας Συντάγματος.

«Στα ανθοπωλεία κάτω από τη Βουλή» σύμφωνα με την καυστική ατάκα από την ταινία Λούφα και Παραλλαγή

Ο άξιος μάνατζερ λοιπόν ανέβασε στον προσωπικό τους λογαριασμό στο Instagram την «πρώτη απόδειξη ταμειακής μηχανής από τα ανακαινισμένα ανθοπωλεία της Βουλής», συμπληρώνοντας μάλιστα ότι «παραδίδεται στους πολίτες και επισκέπτες της Αθήνας ένα πραγματικό κόσμημα, σηματοδοτώντας μία νέα εποχή για ένα εμβληματικό μας ακίνητο.»

Το ότι τα ανθοπωλεία θα σηματοδοτούσαν μία νέα εποχή για τη Βουλή των Ελλήνων είναι κάτι που ομολογουμένως δεν θα μπορούσε να το εκστομίσει ούτε ο «Μπαλούρδος» στην συγκεκριμένη ταινία.

«Μοιράζει χρήμα» η εθελούσια Εθνικής Τράπεζας

Κληρώνει σήμερα για την εθελούσια έξοδο στην Εθνική Τράπεζα ΕΤΕ 0% 7,87 , καθώς όπως πληροφορούμαι το θέμα βρίσκεται στην ημερήσια διάταξη του Διοικητικού της Συμβουλίου.

Το πρόγραμμα που έχει σχεδιαστεί μαθαίνω ότι θα είναι γενναιόδωρο προκειμένου να ενταχθούν σε αυτό όσο το δυνατόν περισσότεροι εργαζόμενοι.

Τώρα όσον αφορά στα «ακριβή νούμερα» δεν θα έβαζα το χέρι μου στη φωτιά, αλλά τα ποσά που έχω ακούσει «ζαλίζουν».

Είναι πολύ πιθανόν το πλαφόν της νέας εθελουσίας να ξεπεράσει εκείνο των 150.000 ευρώ που είχε τεθεί στην προηγούμενη του 2021.

Το ποσό αυτό αν σας φαίνεται υψηλό κρατηθείτε διότι μπορεί με τις διάφορες ειδικές αποζημιώσεις μπορεί να προσαυξηθεί κατά 20 έως 30.000 ευρώ.

Για την ιστορία να αναφέρουμε ότι σήμερα δε Εθνική Τράπεζα έχει δίκτυο 339 καταστημάτων και ο αριθμός των εργαζομένων της είναι 7.130 άτομα.

Όσον αφορά στο δίκτυο, αξίζει να σημειωθεί ότι η ΕΤΕ δεν έκλεισε κανένα κατάστημα το πρώτο εξάμηνο φέτος.

Κατασχέθηκαν και πωλούνται γραφεία του Απόστολου Βεντούρη

Στο σφυρί βγάζει η Intrum γραφεία της Σι Λινκ Φέρρις, της ναυτιλιακής του Απόστολου Βεντούρη, που έχει απασχολήσει τη δημοσιότητα με τον «εμφύλιο» που έχει πυροδοτήσει δικαστικές διαμάχες του εφοπλιστή με τα αδέλφια του.

Αυτή τη φορά βρίσκεται αντιμέτωπος με τον πλειστηριασμό ιδιοκτησίας της εταιρείας, ακίνητο της οποίας κατασχέθηκε για 200.000 ευρώ και εκποιείται έναντι 342 χιλιάδων, στις 2 Δεκεμβρίου.

Πρόκειται για τον έβδομο όροφο πολυκατοικίας που βρίσκεται στο κέντρο του Πειραιά, στη συμβολή των Κολοκοτρώνη και 2ας Μεραρχίας κι έχει επιφάνεια 304 τετραγωνικών μέτρων.

«Ταφόπλακα» σε ΣΔΙΤ αξίας 291 εκατ. ευρώ βάζει το Συμβούλιο της Επικρατείας

Οριστικό αντίο είπε το Υπουργείο Υποδομών στο ΣΔΙΤ για το εξωτερικό υδροδοτικό δίκτυο αξίας 291 εκατ. ευρώ που διεκδικούσαν μεγάλοι εγχώριοι Όμιλοι, όπως η ΓΕΚ ΤΕΡΝΑ ΓΕΚΤΕΡΝΑ 0,80% 17,68 η Ελλάκτωρ ΕΛΛΑΚΤΩΡ 0% 2,60 και η Intrakat ΙΝΚΑΤ -0,60% 4,95 .

Μαθαίνω πως ο Υπουργός Υποδομών, Κώστας Αχ. Καραμανλής, ύστερα από το κόκκινο του ΣτΕ για το σχετικό διαγωνισμό έδωσε το πράσινο φως για την ακύρωση του διαγωνισμού.

Για να σας φρεσκάρω τη μνήμη ο διαγωνισμός προκηρύχθηκε στα τέλη του 2021 και στα τέλη του περασμένου Ιανουαρίου γνωστοποιήθηκαν τα σχήματα που διεκδικούσαν το έργο.

Αυτοί ήταν η Κοινοπραξία ΓΕΚ ΤΕΡΝΑ-Intrakat, η Ελλάκτωρ και η Μηχανική Α.Ε.

Η τελευταία έμεινε «μετεξεταστέα», ενώ ηχηρή ήταν και η απουσία της ΕΥΔΑΠ ΕΥΔΑΠ 0,87% 5,82 .

Μάλιστα, ο Χάρης Σαχίνης διεμήνυε ότι η ΕΥΔΑΠ θα διεκδικήσει το έργο και βρισκόταν σε επαφές με μεγάλους παίκτες της αγοράς, καθώς διαχειριζόταν εδώ και δεκαετίες το υπό δημοπράτηση δίκτυο, γεγονός και το οποίο θα έκανε περιζήτητη την ΕΥΔΑΠ για οποιαδήποτε Κοινοπραξία.

Παρά ταύτα το Υπουργείο δεν άλλαξε τον ιδρυτικό νόμο της ΕΥΔΑΠ με αποτέλεσμα η εταιρεία να μην μπορεί να «κτυπήσει» το έργο.

Επιπλέον, το ΣΔΙΤ προσέκρουσε στις προσφυγές των εργαζομένων της ΕΥΔΑΠ.

Προς το παρόν η ΕΥΔΑΠ θα διαχειρίζεται το δίκτυο έως το 2025, καθώς είχε δοθεί παράταση στη σχετική σύμβαση, ενώ αναμένεται να δούμε τι μέλλει γενέσθαι σχετικά με το αν θα προκηρυχθεί νέος διαγωνισμός.

Αυτόν τον μήνα κερδίζουν όλοι

Μαθαίνω πως για το Νοέμβριο η τιμή της κιλοβατώρας στο ρεύμα θα «τριγυρίζει» στα 15-16 λεπτά.

Σχετικές ανακοινώσεις θα κάνει ίσως και σήμερα ο ΥΠΕΝ Κώστας Σκρέκας.

Στο άλλο κτίριο εκεί στο Σύνταγμα αυτός που πανηγυρίζει θα είναι ο ΥΠΟΙΚ Χρήστος Σταϊκούρας.

Και αυτό επειδή ο μεγάλος ωφελημένος από την εξέλιξη είναι ο Προϋπολογισμός του κράτους και μάλιστα σε κρίσιμες στιγμές.

Η συμβολή του Προϋπολογισμού στις επιδοτήσεις Νοεμβρίου θα είναι μηδενική αφού αρκούν και περισσεύουν τα λεφτά που θα δώσει το Ταμείο Ενεργειακής Μετάβασης μέσα από τα υπερέσοδα των ηλεκτροπαραγωγών.

Για τους καταναλωτές δεν αλλάζει απολύτως τίποτα αφού τα ίδια τιμολόγια πλήρωναν και τον Οκτώβριο.

Μαθαίνω επίσης πως οι δικαιούχοι του Κοινωνικού Τιμολογίου (ΚΟΤ) θα πάρουν γύρω στα 28 -30 λεπτά επιδότηση, άρα η τελική χρέωση θα είναι στα 10-12 λεπτά.

Παράλληλα η μεγάλη μάζα των νοικοκυριών που κινείται έως τις 500 κιλοβατώρες το μήνα, θα πάρει επιδότηση στα 23 ή 24 λεπτά.

Τα καλά νέα για τον Ξιφαρά

Ζητούμενο είναι το τι θα γίνει με το φυσικό αέριο με το οποίο εξυπηρετούνται εκατοντάδες χιλιάδες νοικοκυριά.

Εφόσον η διεθνής τιμή του «καταραμένου» (λόγω απίστευτης ακρίβειας) ολλανδικού κόμβου TTF έχει υποχωρήσει στα 100 ευρώ η μεγαβατώρα, τότε ίσως να μην χρειάζεται ο κ. Κώστας Ξιφαράς της ΔΕΠΑ ΕΜΠΟΡΙΑΣ να επιδοτεί τα νοικοκυριά με 90 ευρώ ανά μεγαβατώρα, όπως έκανε τον Οκτώβριο.

Όλα όμως θα εξαρτηθούν από το πού θα κλείσει η τιμή του αερίου το Νοέμβριο διεθνώς.

Φυσικά αν μειωθεί η επιδότηση των 9 λεπτών στο φυσικό αέριο, αλλά παραταθούν αυτές στο πετρέλαιο θέρμανσης (25 λεπτά από το κράτος, και 6 λεπτά από τα ΕΛΠΕ), το πετρέλαιο θα γίνει πολύ φθηνότερο από το φυσικό αέριο και οι καταναλωτές θα βρεθούν προ διλλήματος, όσοι βέβαια έχουν το περιθώριο επιλογής.

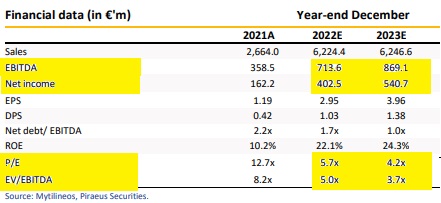

Γιατί απογειώνει την Mytilineos η Piraeus Sec. (TP €26.30)

Αμέσως μετά τα αποτελέσματα 9μηνου της Mytilineos ΜΥΤΙΛ 0% 36,70 η Πειραιώς Χρηματιστηριακή αναβαθμίζει την τιμή στόχο από 23.80 ευρώ σε 26.30 ευρώ.

Το καλό όμως νέο για τους μετόχους της Mytilineos είναι ότι ο αναλυτής της Πειραιώς για να βγάλει την τιμή στόχο είναι πάρα πολύ συντηρητικός.

Για να καταλάβετε χρησιμοποιεί το μοντέλο αποτίμησης προεξόφλησης των ελεύθερων ταμειακών ροών με ανεβασμένο πλέον το μεσοσταθμικό κόστος κεφαλαίου (WACC), και με συντηρητικές προβλέψεις στη τιμή του αλουμινίου, και για το 2024 και για το 2025 αλλά και για το 2026.

Συγκεκριμένα προβλέπει μέση τιμή του αλουμινίου για το 2024 $2.350/ton, $2.400/ton για το 2025 και $2.250/ton για το 2026.

Ακόμα είναι συγκλονιστικό το πόσο συντηρητικός είναι στην αποτίμηση των 1.500 MW φωτοβολταϊκών πάρκων που θα χτίσει στην Ελλάδα η Mytilineos.

Ο αναλυτής τα αποτιμάει μόνο στα 177 εκατ. ευρώ.

Όταν όλα αυτά για να φτιαχτούν μόνο χρειάζονται 900 εκατ. ευρώ.

Όμως φίλοι αναγνώστες το report κρύβει και πάρα πολλά λαβράκια εάν το ξεψαχνίσεις.

Συγκεκριμένα ο αναλυτής προβλέπει ότι φέτος η Mytilineos θα ξεπεράσει την πρόβλεψη που είχε δώσει ο κ. Ευάγγελος Μυτιληναίος στη Γενική Συνέλευση για κερδοφορία της τάξης των 350 εκατ. ευρώ.

Συγκεκριμένα ο αναλυτής περιμένει ότι η Mytilineos θα βγάλει φέτος 402,5 εκατ. ευρώ. Μιλάμε για ΚΟΛΟΣΣΙΑΙΟ νούμερο.

Για να σας φρεσκάρουμε λίγο την μνήμη η Mytilineos πέρυσι έβγαλε 162,2 εκατ. ευρώ.

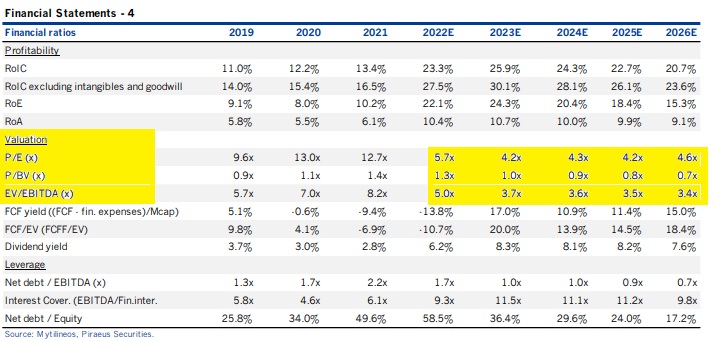

Εάν είναι να παίξει με ένα P/E2022e=10 αυτό σημαίνει τιμή στόχο τα 28,13 ευρώ.

Λίγο παραπάνω από την τιμή στόχο που δίνει το μοντέλο προεξόφλησης ταμειακών ροών του αναλυτή της Πειραιώς.

Στα 28,13 ευρώ η Mytilineos με την εκτίμηση του αναλυτή ότι θα εμφανίσει EBITDA στο τέλος του 2022 713,6 εκατ. ευρώ και θα έχει καθαρό δανεισμό στο τέλος του 2022 1.180 δις. ευρώ αυτό σημαίνει ότι στα 28,13 θα παίζει με ένα EV/EBITDA=7,25.

Mytilineos: Μέρισμα 1,03 ευρώ

Ακόμα ο αναλυτής εκτιμάει ότι από τα κέρδη του 2022 η Mytilineos θα δώσει μέρισμα 1.03 ευρώ.

Δηλαδή στα 16,70 θα έχει μια μερισματική απόδοση της τάξης του 6,1%.

Όμως εκεί που ο αναλυτής ΤΡΕΛΑΙΝΕΙ εντελώς την επενδυτική κοινότητα είναι με την πρόβλεψη που κάνει για τα νούμερα του 2023.

Ο αναλυτής προβλέπει ότι η Mytilineos το 2023 θα βγάλει κέρδη 540,7 εκατ. ευρώ.

Εάν είναι να παίξει με ένα προβλεπόμενο P/E2023e=10 αυτό σημαίνει ότι η Mytilineos πρέπει να έχει μια κεφαλαιοποίηση της τάξης 5,4 δισ. ευρώ.

Με αριθμό μετοχών 142,89 εκατ. μετοχές αυτό σημαίνει ότι η τιμή της μετοχής πρέπει να πάει στα 37,79 ευρώ.

Ζαλιστήκατε; Το ίδιο και εμείς.

Όπου και εκεί η Mytil θα παίζει με ένα P/E2023e=10.

Τζάμπα δηλαδή.

Ακόμα ο αναλυτής προβλέπει ότι το 2023 η Mytilineos θα εμφανίσει EBITDA της τάξης των 829,1 εκατ. ευρώ και θα έχει καθαρό δανεισμό 869,1 εκατ. ευρώ.

Δηλαδή στα 37,79 θα παίζει με ένα προβλεπόμενο EV/EBITDA2023e=7,23.

Πάλι άκρως ελκυστικό. ΣΤΗΝ ΤΙΜΗ ΣΤΟΧΟ ΠΑΡΑΚΑΛΩ.

Ακόμα προβλέπει ότι από τα κέρδη του 2023 η Mytilineos θα δώσει μέρισμα 1.38 ευρώ ανά μετοχή.

Δηλαδή όσοι την αγοράσουν τώρα στα 16,70 θα έχουν μια προβλεπόμενη μερισματική απόδοση της τάξης του 8,26%.

Όλοι θα πείτε εντάξει μας κούφανε ο αναλυτής της Πειραιώς για το 2023.

Τι θα κάνει το 2024

Το 2024 όμως τι θα κάνει η Mytilineos.

Και εκεί όμως ο αναλυτής προβλέπει ότι η Mytilineos θα διατηρήσει τα κεκτημένα της.

Συγκεκριμένα προβλέπει EBITDA 866,9 εκατ. ευρώ, κέρδη 531,9 εκατ. ευρώ, καθαρό δανεισμό 824,5 εκατ. ευρώ, και μέρισμα 1,35.

Μιλάμε ότι εάν επαληθευτούν οι προβλέψεις του αναλυτή της Πειραιώς η Mytilineos αλλάζει πίστα.

Γιατί εάν είναι να βγάζει κάθε χρόνο από το 2024 και μετά 500 εκατ. ευρώ κέρδη θα πρέπει χαλαρά να έχει μια κεφαλαιοποίηση της τάξης των 5 δισ. ευρώ.

Γιατί σε οποιαδήποτε άλλο μεγάλο ξένο χρηματιστήριο διαπραγματευτεί βλέπε Λονδίνο Νέα Υόρκη θα έχει μίνιμουμ μια κεφαλαιοποίηση της τάξης των 5 δισ. ευρώ.

Ο Wiseman χαίρεται πάρα πολύ γιατί ήταν μακράν ο πρώτος που είχε δει την μετεξέλιξη του Όμιλου Mytilineos σε αυτά τα επίπεδα κερδοφορίας εδώ και 1.5 χρόνο.

Όταν όλοι οι άλλοι ούτε καν που τα φαντάζονταν.

Πολλοί αναλυτές πλέον εκτιμούν «ότι είναι θέμα χρόνου και μόνο η Mytilineos να πάει στα 5 δις. κεφαλαιοποίηση.

Είτε στο ελληνικό είτε στο αγγλικό ή αμερικάνικο χρηματιστήριο.»

Οι αναλυτές θεωρούν ότι «Γι αυτό σε περίπτωση αδυναμίας της μετοχής, δεν το συζητάμε, μετά από τα αποτελέσματα 9μηνου αυξάνουμε φουλ την θέση μας στη μετοχή».

Όπως εξηγούν οι ίδιοι οι αναλυτές «Αυτή την στιγμή η Mytilineos είναι το απόλυτο Deep Value & Growth Play του ελληνικού χρηματιστηρίου».

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κορωπί: Φωτιά σε χαμηλή βλάστηση – Στη μάχη 2 ελικόπτερα

- Το υπερπολυτελές superyacht DESTINY στην Κεφαλονιά (βίντεο + φωτο)

- «Καμπανάκι» από ExxonMobil και Chevron: Θα παραμείνουν για καιρό οι υψηλές τιμές στα καύσιμα ακόμη κι όταν πέσει το πετρέλαιο

- Ρέθυμνο: Στον ανακριτή ο υπεύθυνος λειτουργίας του δικτύου του ΔΕΔΔΗΕ για την φωτιά

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.