Intracom: Στο επίκεντρο

Όπως διαπιστώσατε στην στήλη της Τετάρτης μια από τις μετοχές που επισημάνθηκαν από τον WISEMAN ήταν της Intracom.

Η συγκεκριμένη μετοχή λοιπόν ξεχώρισε στην χθεσινή συνεδρίαση από όλες τις άλλες μεγάλες μετοχές του ελληνικού χρηματιστηρίου.

Έκλεισε με κέρδη 3,45% και όγκο συναλλαγών 462.000 μετοχές.

Η συμπεριφορά της μετοχής δείχνει ότι αγοράζεται δυνατά και σύντομα και εκεί θα έχουμε εξελίξεις.

Το γεγονός ότι αγοράζουν συγκεκριμένα επιχειρηματικά συμφέροντα μόνο τυχαίο δεν είναι…

Αττική οδός: 2 προσφορές άνω των 3 δισ.;

Αγαπητοί αναγνώστες σε λίγες ημέρες και για την ακρίβεια στις 7 Σεπτέμβριου, θα μάθουμε τις οικονομικές προσφορές που κατατέθηκαν στο ΤΑΙΠΕΔ, για την 25ετη παραχώρηση της Αττικής Οδού.

Στην αγορά «κυκλοφορεί» η φήμη ότι δύο ενδιαφερόμενοι έχουν καταθέσει προσφορές μαμούθ που αγγίζουν τα 3 δισ. ευρώ.

Εάν πράγματι επιβεβαιωθούν οι προσφορές των 3 δισ. ευρώ, τότε είναι δεδομένο ότι οι μετοχές των εταιρειών που έχουν καταθέσει προσφορές θα κάνουν μεγάλο ράλι.

Για να σας φρεσκάρω την μνήμη , προσφορές από τις εισηγμένες εταιρείες έχουν καταθέσει η Mytilineos, η Ελλάκτωρ με την ΑΒΑΞ, η ΓΕΚ ΤΕΡΝΑ και η Intrakat.

AEGEAN: Ποιοι ξένοι κολοσσοί χτίζουν τώρα θέση

Στις τελευταίες συνεδριάσεις όσοι παρακολουθούν από κοντά τα τερματικά, βλέπουν την ολοφάνερη υποτιμητική κερδοσκοπία που γίνεται στη μετοχή της Aegean.

Όπως αντιλαμβάνεστε, οι αγοραστές μόνο χαζοί δεν είναι.

Αφού θέλουν να τους πουλήσουν τα χαρτιά πιο φθηνά, ακόμα καλύτερα γι’ αυτούς.

Σήμερα κατ’ αποκλειστικότητα ο Wiseman σας ενημερώνει ότι με χθεσινό κλείσιμο έχει μηδενίσει τη θέση του ένας Εσθονός διαχειριστής που είχε συνολική θέση 233.247 χιλ. μετοχές της Aegean και ένας Καναδός διαχειριστής που είχε 202.830 χιλ. μετοχές.

Μαζί με αυτούς, μειώνουν τη θέση τους δυο Έλληνες θεσμικοί και ένας Ευρωπαίος.

Αυτός που συνεχίζει τις πωλήσεις του σε αυτά τα επίπεδα τιμών είναι ο Ευρωπαίος διαχειριστής.

Αυτός είναι πολύ πιθανό, να ολοκλήρωσε τις πωλήσεις του στη χθεσινή συνεδρίαση.

Το πιο σημαντικό όμως είναι, ποιοι απορροφούν την προσφορά σε αυτά τα επίπεδα τιμών.

Σύμφωνα με αποκλειστικές πληροφορίες του Wiseman μαζί με κάποιους Έλληνες ιδιώτες, Έλληνες θεσμικούς, τρεις Αμερικάνοι κολοσσοί χτίζουν θέση.

Ο πρώτος Αμερικάνος διαχειριστής που χτίζει θέση σε αυτά τα επίπεδα τιμών είναι η State Street Global Advisors, o οποίος είναι ο 4ο μεγαλύτερος διαχειριστής στον κόσμο με σχεδόν 3,6 τρις δολάρια σε περιουσιακά στοιχεία υπό διαχείριση.

Ο δεύτερος Αμερικάνος διαχειριστής που χτίζει θέση είναι η Nuveen Asset Management, η οποία διαχειρίζεται αποκλειστικά τα χρήματα του Teachers Insurance and Annuity Association of America (TIAA) με υπο διαχείριση 1,1 τρις δολάρια.

Τρίτος Αμερικάνος διαχειριστής που χτίζει θέση στη μετοχή της Aegean είναι η Arrowstreet Capital με έδρα τη Βοστόνη και με υπο διαχείριση 171 δις δολάρια.

Οι τρεις αυτοί Αμερικάνοι κολοσσοί θεωρούν την Aegean πολύ βαθιά υποτιμημένοι σε αυτά τα επίπεδα τιμών.

Οδηγός τους είναι το report που έβγαλε προχθές, 22 Αυγούστου, η Morgan Stanley για τις κορυφαίες αεροπορικές εταιρείες στις ΗΠΑ.

Η Morgan Stanley θεωρεί την Southwest Airlines σαν την ποιοτικότερη και με τον πιο υγιή ισολογισμό και υψηλά περιθώρια EBIT αεροπορική εταιρεία στις ΗΠΑ.

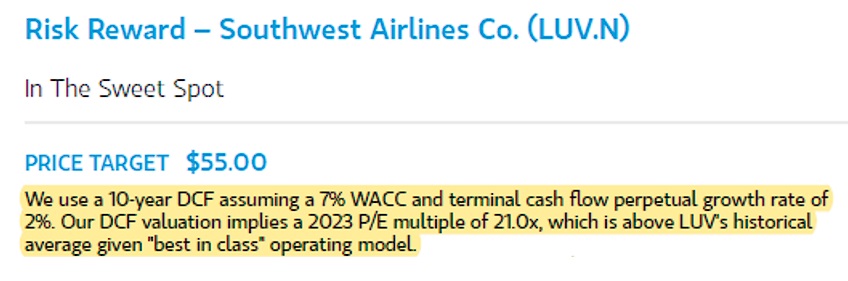

Οι αναλυτές τις Morgan Stanley δίνουν τιμή στόχο για τη Southwest Airlines στο βασικό σενάριο τα 55 δολάρια (βλ. πίνακα παρακάτω).

Οι αναλυτές της Morgan Stanley για να αποτιμήσουν τη Southwest Airlines χρησιμοποιούν το μοντέλο προεξόφλησης ελεύθερων ταμειακών ροών με δεκαετή ορίζοντα.

Οι αναλυτές της Morgan Stanley για να αποτιμήσουν τη Southwest Airlines χρησιμοποιούν το μοντέλο προεξόφλησης ελεύθερων ταμειακών ροών με δεκαετή ορίζοντα.

Το πιο σημαντικό που ενδιαφέρει τους μετόχους της Aegean είναι ότι οι αναλυτές χρησιμοποιούν για μεσοσταθμικό ποσοστό κεφαλαίου WACC 7% και για terminal growth rate g=2%.

Κορυφαίος διαχειριστής από το Λονδίνο μας τονίζει ότι και η Aegean πρέπει να τιμολογείται με τον ίδιο ακριβώς τρόπο, δηλαδή οι αναλυτές να χρησιμοποιούν για WACC 7% και για terminal growth rate g=2%.

Για να γνωρίζετε την τιμή στόχο των 55 δολαρίων, η Southwest Airlines θα παίζει με ένα προσδοκώμενο P/E 2023e=21.

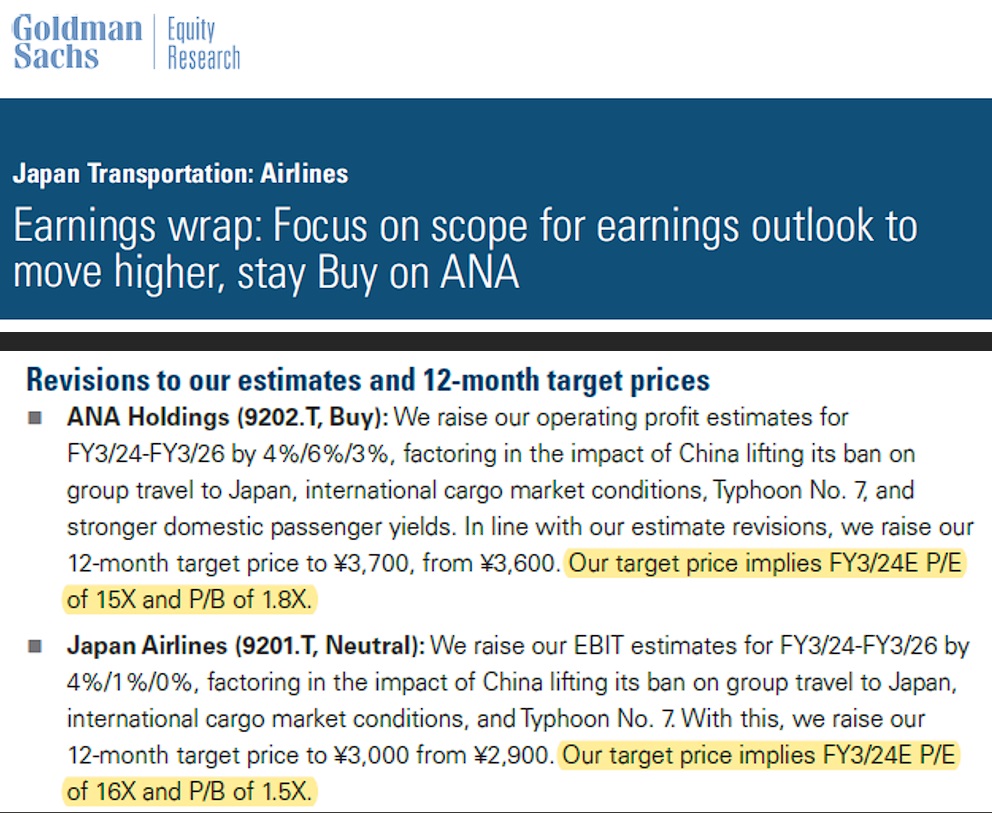

Ο Wiseman όμως για καλή του τύχη έψαξε και βρήκε εκτός από το report της Morgan Stanley για τις αμερικάνικες αεροπορικές εταιρείες και το τελευταίο report της Goldman Sachs για τις ιαπωνέζικες εταιρείες, που για πρώτη φορά σήμερα ο Wiseman φέρνει στο φως της δημοσιότητας.

Η Goldman Sachs για την ANA Holdings δίνει σύσταση αγοράς με τιμή στόχο τα 3,700 γιεν.

Στην τιμή στόχο η ANA Holdings θα παίζει με βάση τις εκτιμήσεις της Goldman με ένα προσδοκώμενο P/E 2024e=15.

Από την άλλη για την Japan Airlines η Goldman Sachs δίνει σύσταση ουδέτερη με τιμή στόχο τα 3,000 γιεν.

Στην τιμή στόχο η Japan Airlines θα παίζει με βάση τις εκτιμήσεις της Goldman Sachs με ένα προσδοκώμενο P/E 2024e=16.

Αυτή τη στιγμή που μιλάμε, η αγορά δεν έχει καταλάβει για τι νούμερα σε επίπεδο κερδοφορίας πάει η Aegean για το 2023.

Αυτή τη στιγμή που μιλάμε, η αγορά δεν έχει καταλάβει για τι νούμερα σε επίπεδο κερδοφορίας πάει η Aegean για το 2023.

Έτσι, επειδή έχει κάνει τεράστιο ράλι, πάρα πολλοί Έλληνες και ξένοι επενδυτές αποφασίζουν να κλειδώσουν τα κέρδη τους.

Ο Wiseman πιστεύει ακράδαντα ότι φέτος η Aegean θα βγάλει minimum 170 εκ ευρώ κέρδη.

Έτσι, θεωρεί ότι άμεσα μπορεί να πάει να παίξει με ένα P/E 2023e=10.

Δηλαδή μια τιμή στόχος στα επίπεδα των 18,85 ευρώ.

Τώρα, εάν χρησιμοποιήσουμε τη συντηρητική ανάλυση της HSBC που υπολογίζει τα κέρδη της Aegean για το 2025 σε 192 εκ ευρώ, αυτό σημαίνει ότι επειδή η Aegean θα έχει το 2ο υψηλότερο επαναλαμβανόμενο περιθώριο EBIT απ’ όλες τις ευρωπαϊκές αεροπορικές εταιρείες θα δικαιολογεί να παίζει με ένα προσδοκώμενο P/E 2025e=11,59.

Δηλαδή η τιμή στόχος θα είναι τα 24,68 ευρώ.

Που στη συγκεκριμένη τιμή η Aegean θα παίζει με ένα προσδοκώμενο EV / EBITDA 2025e=6.

Άκρως ανταγωνιστικό με βάση τα παγκόσμια κλαδικά δεδομένα.

Η μετοχή χθες με τον γενικό δείκτη να πέφτει κατά -0,52% έκλεισε με πτώση -1,73% και έκλεισε στα 12,5 ευρώ.

Οι μεθοδικοί ξένοι Αμερικάνοι αγοραστές δε βιάζονται.

Μέχρι τις 7 Σεπτεμβρίου που θα βγάλει τα αποτελέσματα η Aegean έχουν αρκετό χρόνο για να χτίσουν τη θέση τους σε όσο δυνατόν καλύτερες τιμές.

Κατά την ταπεινή άποψη του Wiseman η πρόσφατη πτώση της μετοχής, από τα 13,5 ευρώ στα 12,5 είναι εξαιρετική ευκαιρία για χτίσιμο ή αύξησης θέσης στη μετοχή.

Στις 7 Σεπτεμβρίου, που βγάζει τα αποτελέσματα η Aegean, κάθε κατεργάρης θα μπει στη θέση του.

Φίλοι αναγνώστες, το μόνο που χρειάζεται κάποιος/α είναι να έχει υπομονή και επιμονή, τίποτε άλλο.

Το μετοχικό ταξίδι της Aegean έχει πολύ δρόμο ακόμα να διανύσει.

Αστυφίδης: Ξεφορτώνει ΔΕΗ, ενώ έχει αναλάβει το Buy Back

Μεγάλο αγώνα για να διατηρηθεί η τιμή της πάνω από τα τα 10 ευρώ δίνει τις τελευταίες ημέρες η ΔΕΗ. Χθες για παράδειγμα έκλεισε στα 10,02 ευρώ με μικρό όγκο συναλλαγών που έφθασε στα 208.000 χαρτιά.

Όμως στην μετοχή της ΔΕΗ παρατηρείται η εξής ανισορροπία:

Τις τελευταίες ημέρες ο πολύς Τάσος Αστυφίδης της AMBROSIΑ CAPITAL, που έχει αναλάβει το buy back της ΔΕΗ αν και δεν είναι χρηματιστηριακή εταιρεία, «ξεφορτώνει» την μετοχή ακολουθώντας προφανώς οδηγίες πελατών του.

Δηλαδή ο ίδιος στηρίζει την μετοχή με το Buy BACK και τις εντολές που δίνει και την ίδια στιγμή «χώνει» την μετοχή, η οποία δεν μπορεί να πάρει ανάσα.

Μόλις ξεπεράσει τα 10 ευρώ πέφτουν χιλιάδες οι εντολές πώλησης.

Δεν ξέρω εάν όλο αυτό είναι νόμιμο πάντως ηθικό δεν είναι.

Στην αγορά οι ειδικοί αναφέρουν ότι το αφεντικό της ΔΕΗ, ο Γιώργος Στάσσης θα πρέπει να βρει και δεύτερο παίκτη για το BUY BACΚ.

Κάποια εταιρεία που να είναι περισσότερο εξειδικευμένη σε αυτές τις δουλειές, καθώς η AMBROSIA δεν είναι χρηματιστηριακή εταιρεία.

Σε «καλοκαιρινή» κοινή γραμμή Δαγούμας (ΡΑΕΕΥ)-Μάνος (ΔΕΔΔΗΕ)…

Μέσα στη γενική (και εθνική) στενοχώρια για τις μεγάλες καταστροφές από τις πυρκαγιές σε Αλεξανδρούπολη και Πάρνηθα, ένας καλός φίλος από το ΥΠΕΝ θέλησε λίγο να «φαιδρύνει» την ατμόσφαιρα, όσο γίνεται βέβαια.

Τί μού μετέφερε:

Ότι ο Θανάσης Δαγούμας, Πρόεδρος της ΡΑΑΕΥ έδωσε τελικά την έγκρισή του στο Σχέδιο Ανάπτυξης Δικτύου (ΣΑΔ) του Τάσου Μάνου του ΔΕΔΔΗΕ για την περίοδο 2022-2026, γεγονός που μέχρι πριν λίγο καιρό θεωρείτο από δύσκολο έως αδύνατο λόγω της άποψης που είχαν ο ένας για τον άλλο.

«Το καλοκαίρι είναι μία περίοδος που αμβλύνει τις αντιπαραθέσεις και ευνοεί αυτό που λέμε στο χωριό μου… restart στις σχέσεις» είπε αστειευόμενος ο μεγαλοπαράγων του ΥΠΕΝ και προσέθεσε με περίσσεια κυνικότητα αλλά και μεγάλη δόση υπερβολής πως «μετά από αυτό ίσως τα βρουν και οι αντιμαχόμενες φατρίες στη Δημοκρατία του Νίγηρα!». Καλοκαίρι είναι ακόμη ας τον συγχωρήσουμε για το χιούμορ.

Πάντως για να τα λέμε όλα, ο Τάσος Μάνος του ΔΕΔΔΗΕ εκπόνησε εξαιρετικά φιλόδοξο σχέδιο με τίτλο «Ένα Σύγχρονο Δίκτυο Ενέργειας για Όλους» και μέσω του ΣΑΔ σχεδιάζει, μέχρι το 2026, 139 έργα με συνολικό ύψος επενδύσεων πάνω από 2,2 δισ. ευρώ, που αν υλοποιηθεί θα αλλάξει πλήρως και επί τα βελτίω φυσικά, τη μορφή της διανομής ηλεκτρισμού στη χώρα μας.

Πάντως και για να μην …ξεχνιόμαστε, ο κος Δαγούμας αφαίρεσε από το φιλόδοξο σχέδιο Τάσου Μάνου, έργα περίπου 145 εκατομμυρίων, σταγόνα στον ωκεανό των 2,2 δις.

Η μεγαλύτερη διαγραφή αφορούσε την Ψηφιοποίηση Αρχείου του ΔΕΔΔΗΕ, προϋπολογισμού 110 εκατομμυρίων…

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.