ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Παρά τις δυσκολίες που προκάλεσε η κρίση του Covid-19 στην αγορά και στις τιμές των μετάλλων που αναμένεται να επηρεάσουν το δεύτερο τρίμηνο του 2020 της Mytilineos, σύμφωνα με την τελευταία έκθεση της Edison, η μακροπρόθεσμη δυναμική του ομίλου, η μείωση κόστους, η έμφαση στον τομέα της ενέργειας και του φυσικού αερίου και οι χαμηλές τιμές πρώτων υλών αναμένεται να φέρουν αύξηση κερδών τα επόμενα δύο χρόνια.

Η Edison, επικαλούμενη τα οικονομικά αποτελέσματα του πρώτου τριμήνου του έτους, αναθεωρεί την τιμή στόχο για τη μετοχή στα 12,2 με 12,5 ευρώ, και όπως αναφέρει επίπεδα υψηλότερα άνω του 70% από την τρέχουσα τιμή της εταιρείας.

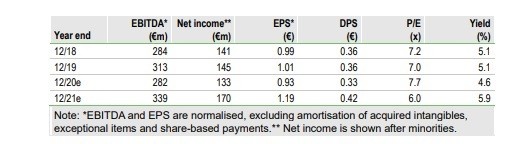

Στην έκθεση, η Edison προβλέπει για φέτος EBITDA 282 εκατ. ευρώ και καθαρά κέρδη 133 εκατ. ευρώ αλλά το 2021, εκτιμά ότι η εταιρεία θα σημειώσει ρεκόρ EBITDA στα 339 εκατ. ευρώ, ξεπερνώντας τα επίπεδα του 2019, και καθαρά κέρδη 170 εκατ. ευρώ, επίσης πάνω από κάθε προηγούμενη χρονιά.

Όπως τονίζει, η εισηγμένη δίνει έμφαση στον έλεγχο του κόστους, στην προμήθεια φυσικού αερίου σε ανταγωνιστικές τιμές και έχει παρουσία στις ΑΠΕ χαρακτηριστικά που μετριάζουν ορισμένες από τις επιπτώσεις του COVID-19 και συμβάλλουν στην ανάπτυξη. Η νέα μονάδα παραγωγής ενέργειας συνδυασμένου κύκλου (CCGT), που αναμένεται να τεθεί σε λειτουργία το Q421, όπως σημειώνει, αναμένεται να αυξήσει σημαντικά τα κέρδη από το 2022.

Όσο για το δεύτερο τρίμηνο του 2020 αναφέρει ότι είναι δύσκολο αλλά παρουσιάζονται μελλοντικά ευκαιρίες.

Αν και το EBITDA της Mytilineos μειώθηκε κατά 12,4% το πρώτο τρίμηνο του 2020 έναντι του αντίστοιχου τριμήνου του 2019 (που ήταν το ισχυρότερο τρίμηνο περσινού έτους), και διαμορφώθηκε σε 80,6 εκατ. ευρώ από 92,0 εκατ. ευρώ, ταυτόχρονα αυξήθηκε κατά 23,7% σε σχέση με το 4ο τρίμηνο του 2019. Η μεγάλη αύξηση αυτή προέρχεται από τον τομέα ενέργεια και φυσικό αέριο. Η κερδοφορία ενισχύθηκε από την αύξηση του τομέα προμήθεια ενέργειας και προσφοράς και των ΑΠΕ και την αύξηση των περιθωρίων στην παραγωγή ενέργειας (+ 55%), παρά τη μείωση στις τιμές, λόγω της εξασφάλισης φθηνού αερίου. Τα κέρδη στον τομέα μεταλλουργίας περιγράφηκαν από τη διοίκηση ως «ανθεκτικά», λόγω της μείωσης κόστους, ενώ μειώθηκε η συμμετοχή του τομέα EPC. Εξάλλου, παρά τον αντίκτυπο του COVID-19, η Mytilineos κράτησε όλες τις κύριες εγκαταστάσεις παραγωγής της πλήρως λειτουργικές, δεν υπήρξαν σημαντικές διακοπές στην προμήθεια πρώτων υλών ή την παράδοση των προϊόντων της σε τελικούς πελάτες και δεν υπήρξαν καθυστερήσεις πληρωμή πελατών.

Παρά τις χαμηλότερες τιμές των μετάλλων στο πρώτο τρίμηνο ο τομέας μεταλλουργίας έδειξε «ανθεκτικότητα» καθώς οι απώλειες από τις χαμηλότερες τιμές αντισταθμίστηκαν από το χαμηλότερο κόστος (τιμές φυσικού αερίου και πρώτων υλών) και την αποδοτικότητα του προγράμματος ελέγχου κόστους (το πρόγραμμα Hephaestus, που ξεκίνησε τον περασμένο Ιούλιο).

Συνολικά, το Hephaestus έχει στοχευμένο όφελος 62 εκατομμυρίων ευρώ, εκ των οποίων τα 35 εκατομμύρια στο EBITDA και επιπλέον εφάπαξ εξοικονόμηση 27 εκατομμυρίων ευρώ. Ως αποτέλεσμα του προγράμματος αυτού έχει βελτιωθεί περαιτέρω η θέση της εταιρείας που πλέον βρίσκεται στο 25% των πιο αποδοτικών εταιρειών παραγωγής αλουμίνας και αλουμινίου στον κόσμο.

Χειρότερο το β τρίμηνο αλλά θετικές ενδείξεις

Ωστόσο το δεύτερο τρίμηνο αναμένεται πιο δύσκολο από το πρώτο, λόγω των τιμών των μετάλλων όμως οι καμπύλες προόδου στο London Metal Exchange (LME) δείχνουν υψηλότερες τιμές στο H220 και μετά.

Η κρίση COVID-19 είχε αρνητικό αντίκτυπο στις τιμές των βασικών εμπορευμάτων. Η τιμή LME για αλουμίνιο στο πρώτο τρίμηνο ήταν 1.712,75 $ / τόνο έναντι του 1.880,64 $/τόνο (-8,4%) το 2019. Η τιμή στο τελικό προϊόν είχε επίσης μειωθεί κατά 33% (εκτιμάται σε 280 $/τόνο).

Μετά το πρώτο τρίμηνο, τώρα η τιμή LME ανέρχεται σε 1.500-1.550 $ /τόνο αν και τα συμβόλαια μελλοντικής εκπλήρωσης δείχνουν αύξηση των τιμών αργότερα σε 1.600-1.700 $/τόνο. Αντίστοιχα η τιμή της αλουμίνας από 387 $/τόνο το Q119, σε 285 $/τόνο το πρώτο τρίμηνο και τώρα κυμαίνονται από 240-260 $/τόνο.

Οι καμπύλες προς τα εμπρός στο London Metal Exchange (LME) δείχνουν υψηλότερες τιμές μετά το δεύτερο εξάμηνο. Οι χαμηλές τιμές φυσικού αερίου και ο συνεχιζόμενος έλεγχος κόστους, επιτρέπουν βελτίωση των περιθωρίων που θα φανούν κυρίως από το επόμενο έτος.

Προοπτική μετά το 2020

Τονίζεται ότι μετά την πρόσφατη ανακοίνωση της προπληρωμής των ομολόγων, η Μυτιληναίος δεν αντιμετωπίζει καμία αποπληρωμή χρέους πριν από το 2024.

Μετά το 2020, η Edison αναμένει συνεχή ανάπτυξη της δραστηριότητας των ΑΠΕ και της προμήθειας ενέργειας αλλά και περαιτέρω μειώσεις κόστους. Το ξεκίνημα της λειτουργίας της νέας αποδοτικής μονάδας CCGT (826MW) στο τέταρτο τρίμηνο του 2021 θα επηρεάσει σημαντικά την κερδοφορία του 2022.

Η δραστηριότητα των ΑΠΕ συνεχίζει να επεκτείνεται και αναμένονται επιπλέον 35MW ισχύος μέσα στο 2020 αυξάνοντας την ισχύ στα 245MW έως το τέλος του 2020. Στο πρώτο τρίμηνο η παραγωγή ενέργειας αυξήθηκε κατά 17,5% στα 141GWh (και η εκτίμηση της Edison είναι ότι θα αυξηθεί κατά 30% στα 560GWh το FY20).

Οι προοπτικές για τον τομέα Renewable and Storage Development (RSD) (όπως μετονομάστηκε τον Ιανουάριο η ΜΕΤΚΑ EGN) είναι σημαντικές καθώς απευθύνεται στην αναπτυσσόμενη αγορά ηλιακή ενέργειας και υποδομών αποθήκευσης παγκοσμίως. Αυτή η επιχείρηση προσφέρει τη δυνατότητα για υψηλότερα περιθώρια από την παραδοσιακή δραστηριότητα EPC, με χαμηλότερο κίνδυνο και μικρότερες περιόδους κατασκευής και επίσης επωφελείται από το γεγονός ότι διαθέτει ένα καλά διαφοροποιημένο χαρτοφυλάκιο περιουσιακών στοιχείων γεωγραφικά.

Ο τομέας είχε σε εξέλιξη καθ ‘όλη τη διάρκεια του πρώτου τριμήνου έργα στην Ισπανία, το Ηνωμένο Βασίλειο, τη Χιλή και Καζακστάν. Στο πρώτο τρίμηνο η μονάδα πώλησε 47MW φωτοβολταϊκών για 45,8 εκατ. Ευρώ, που αποτελούν μόνο ένα μικρό μέρος ενός των έργων 600MW που έχει προγραμματίσει να ολοκληρώσει και να διαθέσει την επόμενη διετία.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- TRASTOR: Με ανώτατη τιμή διάθεσης τα 1,15 ευρώ/μετοχή η ΑΜΚ για την άντληση τουλάχιστον 150 εκατ. ευρώ

- Fitch: Επιβεβαίωσε το BBB της Ελλάδας με σταθερές προοπτικές

- Παναθηναϊκός: Προτάσεις υπάρχουν, αλλά ο Γιαννακόπουλος δεν πουλάει – Όλο το παρασκήνιο

- ΔΕΗ: Ανεβαίνει το επενδυτικό θερμόμετρο ενόψει της αύξησης – Συνωστισμός στα road shows του Στάσση σε Λονδίνο και Νέα Υόρκη

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.