ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Μπορεί το Χρηματιστήριο της Αθήνας να συμπλήρωσε πέρσι πέντε συνεχόμενα έτη ανόδου, αλλά η ανοδική του ορμή διατηρείται άσβεστη. Καθώς οι ελληνικές μετοχές φαίνεται να έχουν μπροστά τους κι άλλα κέρδη. Τόσο για το 2026, όσο και για το 2027…

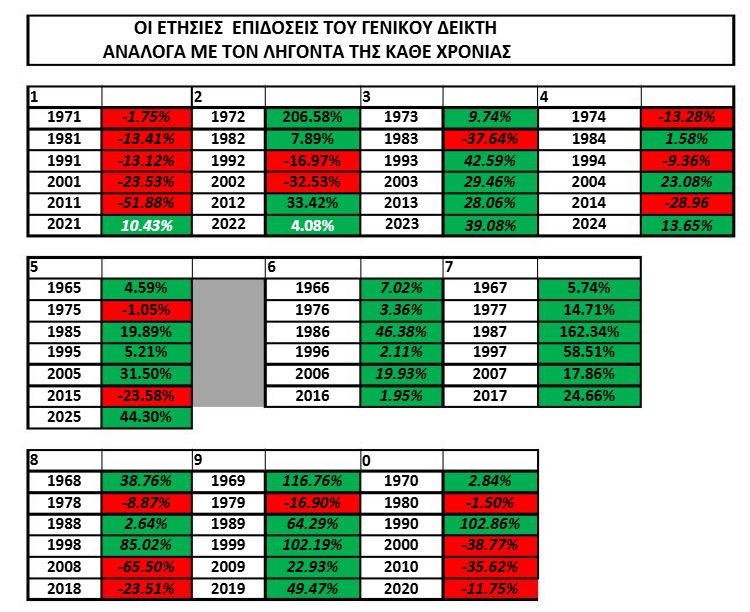

Αυτό τουλάχιστον «λένε» τα στατιστικά δεδομένα, τα οποία πηγάζουν από τα στοιχεία των επιδόσεων που καταγράφει τα τελευταία 61 χρόνια ο Γενικός Δείκτης.

Αποτελεί βεβαιότατα κοινό μυστικό ότι οι αγορές έχουν πάντα στραμμένο το βλέμμα τους στο μέλλον, δοκιμάζοντας να προεξοφλήσουν τις εξελίξεις στο ευρύτερο σκηνικό της οικονομίας και των επιχειρήσεων. Από την άλλη πλευρά υπάρχουν κι εκείνοι που υποστηρίζουν ότι «τα γεγονότα μιλούν πιο δυνατά από τις στατιστικές».

Σε κάθε περίπτωση όμως το δικό τους, ξεχωριστό «ειδικό βάρος» έχουν και τα… ιστορικά προηγούμενα, τα οποία έρχονται να αποτυπώσουν τη σημασία των περιοδικών κύκλων στους «ναούς» του χρήματος. Συνδυαζόμενων άλλοτε με κέρδη και άλλοτε με ζημιές.

Ειδικά σε ότι αφορά το ελληνικό χρηματιστήριο, τόσο η εφετινή, όσο και η επόμενη χρονιά έχουν το απόλυτο στατιστικό πλεονέκτημα για να παραμείνουν στον «ενάρετο κύκλο» της ανόδου των αποτιμήσεων.

Διότι όπως προκύπτει από την πορεία που ακολουθεί από το 1965 και μετά ο Γενικός Δείκτης, καταγράφει πάντα κέρδη στις χρονιές που λήγουν σε 6 και σε 7. Αυτό έχει συμβεί από έξι φορές. Στα έτη 1966, 1976,1986, 1996,2006, 2016, όπως επίσης και κατά το 1967, το 1977, το 1987, το 1997, το 2007 και το 2017.

Είναι χαρακτηριστικό, ότι με άξονα πάντα το καταληκτικό αριθμό της κάθε χρονιάς, δεν υπάρχει ανάλογο προηγούμενο απόλυτης ταύτισης με τα κέρδη. Πολύ κοντά στο απόλυτο βρίσκονται και τα έτη που έχουν ως λήγοντες το 3 και το 9, αφού έχουν πέντε φορές κέρδη και μία ζημιές από την πτώση των τιμών.

Σε ότι αφορά τις χρονιές που λήγουν σε 6, ο Γενικός Δείκτης είχε 4 φορές μονοψήφια ποσοστά ανόδου και διψήφια τις άλλες δύο. Με κορυφαία εκείνη του 1986, όταν τα κέρδη ανήλθαν σε 46,38%.

Στις χρονιές που λήγουν σε 7 τα κέρδη ήταν μεγαλύτερα, αφού μόνο μια φορά το ποσοστό ανόδου ήταν μονοψήφιο, ενώ στις άλλες πέντε ήταν διψήφιο. Έχοντας ως προμετωπίδα το θεματικό 162,34% του 1987.

Στον απόηχο της πρώτης μεταπολιτευτικά, μαζικής εισόδου ιδιωτών επενδυτών στο χρηματιστήριο.

Εντυπωσιακή σταθερότητα στην παραγωγή κερδών

Εκ των πραγμάτων και στις δύο περιπτώσεις η εντυπωσιακή σταθερότητα στην παραγωγή κερδών, συνιστά έναν ιδιότυπο, ανοδικό κύκλο, που αντέχει σε βάθος χρόνου, ανεξάρτητα από τις συγκυρίες που διαμορφώνονται κάθε φορά.

Ωστόσο, είναι ηλίου φαεινότερο ότι η στατιστική δεν μπορεί να λειτουργήσει μονοσήμαντα ως ασφαλής πυξίδα πλοήγησης στη χρηματιστηριακή αγορά. Όπου η πορεία των τιμών των μετοχών συνιστά επί της ουσίας μια πολυπαραγοντική εξίσωση, με σύνθετες καταστάσεις και διαφορετικές μεταβλητές στην επενδυτική ψυχολογία.

Επίσης αυτή καθ’ αυτή η συμπεριφορά του Γενικού Δείκτη δεν εκφράζει το σύνολο των μετοχών των εισηγμένων εταιρειών, που ενδέχεται να ακολουθούν διαφορετική πορεία από εκείνον. Είτε υπεραποδίδοντας, είτε υποαποδίδοντας.

Σε σημαντικό βαθμό όμως ο βασικός και πιο αναγνωρίσιμος χρηματιστηριακός δείκτης, επηρεάζεται από τις εταιρείες της μεγάλης κεφαλαιοποίησης, που αναμφίβολα διαμορφώνουν την τάση στην αγορά.

Λένε ότι ορισμένοι χρησιμοποιούν τη στατιστική όπως ο… μεθυσμένος την κολόνα φωτισμού. Περισσότερο για στήριξη παρά για φωτισμό.

Τα στατιστικά ευρήματα των ιστορικών κύκλων της αγοράς προσφέρονται ως εναλλακτικό «εργαλείο» αξιολόγησης. Χωρίς να αναιρείται το προβάδισμα που έχουν τα θεμελιώδη μεγέθη των επί μέρους εισηγμένων και οι προοπτικές ανάπτυξης που εκείνες ενσωματώνουν.

Το 2025 η στατιστική δεν λάθεψε αφού έδινε αυξημένες πιθανότητες (66,7%) για μια χρονιά με κέρδη, όπως και τελικά έγινε.

Σαράντα χρονιές με κέρδη και 21 με ζημιές

Στο διάστημα των 61 ετών, ο Γενικός Δείκτης έχει παρουσιάσει 40 φορές άνοδο και 21 πτώση. Γεγονός που καταδεικνύει ότι οι μακροπρόθεσμες τοποθετήσεις έχουν περισσότερες πιθανότητες επιτυχίας. Εξαρτώμενες βέβαια από τα σημεία εισόδου και εξόδου σε μια μετοχή και με την προϋπόθεση ότι αυτή θα αντέξει στον χρόνο. Ενώ τα πραγματικά κέρδη κατοχυρώνονται όχι από το άνοιγμα, αλλά στο κλείσιμο μιqς επενδυτικής θέσης.

Για τις ελληνικές μετοχές ο μεγαλύτερος ανοδικός κύκλος ήταν αυτός της περιόδου από το 1984 έως και το 1990 όταν υπήρξαν επτά συνεχόμενα έτη ανόδου των τιμών. Στον αντίποδα ο πιο μακρόσυρτος κύκλος πτώσης ήταν από το 1978 έως και το 1983, με ένα αρνητικό σερί 6 ετών.

Η πιο μεγάλη άνοδος στο χρηματιστήριο καταγράφηκε το 1972 όταν τα κέρδη έφτασαν στα υψίπεδα του 206,58%, ποσοστό διπλάσιο από εκείνο του 1999. Το ρεκόρ του 1972, ήταν η πρώτη μεταπολεμική φούσκα, απόρροια της χειραγώγησης της αγοράς από το τότε δικτατορικό καθεστώς που κατηύθυνε ρευστότητα σε κρατικά ελεγχόμενες επιχειρήσεις, της μαζικής εισόδου ιδιωτών επενδυτών και της ακραίας κερδοσκοπίας. Το βίαιο σκάσιμο της φούσκας (και πάλι με παρέμβαση της Χούντας- του Μακαρέζου συγκεκριμένα- ) οδήγησε της αγορά σε πολυετή δοκιμασία.

Οι θετικοί οιωνοί για τη νέα χρονιά

Στην παρούσα φάση το χρηματιστήριο έρχεται από μια πενταετία ανόδου, στηριζόμενο στη συνεχιζόμενη, στιβαρή ανάπτυξη της οικονομίας και στη ραγδαία βελτίωση των μεγεθών των εισηγμένων επιχειρήσεων. Η τρέχουσα κεφαλαιοποίηση της αγοράς διαμορφώνεται σε 148, 4 δις ευρώ και ισοδυναμεί με σχεδόν το 60% του ΑΕΠ. Παραμένοντας αισθητά πιο κάτω από τον ευρωπαϊκό μέσο όρο που έχει υπερδιπλάσιο συσχετισμό.

Την ίδια στιγμή, τόσο η εταιρική κερδοφορία που αναμένεται να υπερβεί τα 11,5 δις για τη χρήση του 2025, όσο και τα διανεμηθέντα περσινά μερίσματα των 5,8 δις συνιστούν επιδόσεις ιστορικά υψηλές. Με το υπολογιζόμενο P/E της ελληνικής αγοράς να κινείται στο 12,7, όταν στον ευρύτερο ευρωπαϊκό δείκτη Stoxx 600 το P/E είναι στο 14,6 και στον αμερικανικό S&P 500 φτάνει στο 22,3.

Όπως σημειώνει ο εξαιρετικά έμπειρος και με ευθύβολη κρίση Δημήτρης Τζάνας, Σύμβουλος Διοίκησης της Κύκλος ΑΧΕΠΕΥ, «Αν και το discount των ελληνικών τίτλων έχει μειωθεί σε σχέση με αυτό που καταγραφόταν στο τέλος του 2024, συνεχίζει να είναι υπολογίσιμο λαμβάνοντας υπόψη τα νέα δεδομένα που έχουν διαμορφωθεί: τον προβλεπόμενο διπλάσιο ρυθμό μεγέθυνσης του ελληνικού ΑΕΠ σε σχέση με εκείνο της ευρωζώνης για το 2026 (2,4% ο ελληνικός έναντι 1,2% στη ευρωζώνη) και τις ευοίωνες προοπτικές των μεγάλων ελληνικών επιχειρηματικών ομίλων όταν το μέλλον πολλών βιομηχανιών του Ευρωπαϊκού βορρά είναι αβέβαιο».

Λαμβάνοντας υπόψη και τις συνεχείς αναβαθμίσεις στις τιμές-στόχους επιλεγμένων μετοχών ,που δίνουν οι διεθνείς επενδυτικοί οίκοι, είναι εμφανές ότι η ελληνική αγορά είναι σε θέση να διατηρήσει το ανοδικό της σερί και το 2026. Χωρίς να παραγνωρίζονται οι κίνδυνοι και τα ρίσκα που αποτελούν τη δεύτερη φύση των μετοχών…

Διαβάστε επίσης:

Χαλκός: Νέο ιστορικό υψηλό εν μέσω ανησυχίας για τα αποθέματα – Ξεπέρασε τα $13.000/τόνο

Δήμητρα Κούστα – Αννα Βίσση: Πώς θα μετατρέψουν το «Αθηνών Αρένα» σε πολυχώρο διασκέδασης

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Βαγγέλης Μαρινάκης και Αγγελική Φράγκου περιγράφουν τους νέους συσχετισμούς στο παγκόσμιο εμπόριο

- Καρυστιανού κατά Μητσοτάκη για το ΝΑΤΟ: «Εθνική προδοσία» στα ελληνοτουρκικά

- Χρηματιστήριο: ΔΕΗ, Aktor, MOH, EYΔΑΠ (νέο υψηλό) κράτησαν τα προσχήματα, μάζεψαν οι τράπεζες από τα χαμηλά μέρας

- Χατζηδάκης: Οι 8 προτεραιότητες για την Ελλάδα του 2030

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.