ΣΧΕΤΙΚΑ ΑΡΘΡΑ

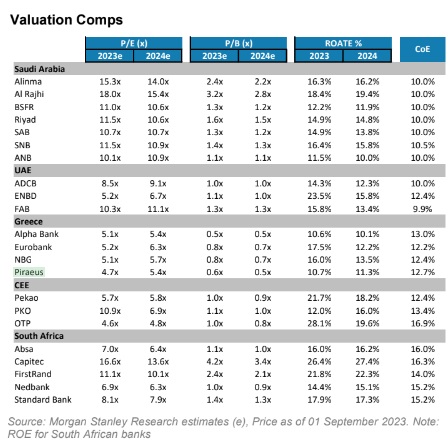

«Οι ελληνικές τράπεζες προσφέρουν την καλύτερη διασπορά απόδοσης κινδύνου στην κάλυψή μας και οι βασικές μας κορυφαίες επιλογές με συστάσεις υπεραπόδοσης (overweight) είναι η Τράπεζα Πειραιώς (τιμή στόχος τα €4,40) και η Εθνική Τράπεζα (τιμή-στόχος τα €8,33)», εξηγεί η Nida Iqbal Siddiqi της Morgan Stanley & Cο International. Οι συστάσεις για τις Alpha Bank και Εurobank είναι ουδέτερες (equalweight), με τιμές στόχους τα €2,11 και €2,10, αντίστοιχα.

Σύμφωνα με τις εκτιμήσεις του αμερικανικού οίκου, οι εγχώριες τράπεζες είναι διαπραγματεύσιμες από 5,4 φορές έως 6,3 φορές τα καθαρά κέρδη του 2024 και από 0,5 φορές έως 0,7 φορές τη λογιστική αξία της επόμενης χρονιάς.

Οι μέσοι δείκτες αποδοτικότητας των ενσώματων ιδίων κεφαλαίων για το επόμενο έτος κυμαίνονται από 10,1% για την Alpha Bank, 11,3% για την Τράπεζα Πειραιώς, 12,2% για τη Eurobank και 13,5% για την Εθνική Τράπεζα.

Τι βλέπει για την ελληνική οικονομία τις τραπεζικές επιδόσεις

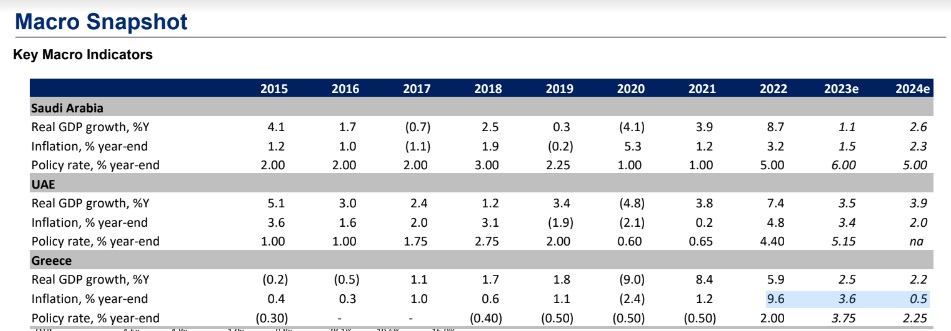

Οι οικονομολόγοι της αμερικανικής τράπεζας Morgan Stanley αναμένουν ότι η ελληνική οικονομία θα συνεχίσει την τάση υπεραπόδοσης έναντι της ευρωζώνης το 2023 και το 2024 στο +2,5% και +2,2% ανάπτυξη αντίστοιχα.

Ο ελληνικός δείκτης PMI παραμένει σε επεκτατικό έδαφος, ενώ η καταναλωτική εμπιστοσύνη στην Ελλάδα βρίσκεται σε ανοδική τάση. Ο πληθωρισμός θα κινηθεί στο 3,6% φέτος και το επόμενος έτος θα υποχωρήσει ραγδαία σε 0,5%.

Η αύξηση των δανείων που πραγματοποιούν οι ελληνικές τράπεζες αναμένεται να ωφεληθεί από τη συνέχιση των επενδύσεων των ευρωπαϊκών ταμείων και την εισροή άμεσων ξένων επενδύσεων (ΑΞΕ) σε επίπεδο ρεκόρ, οδηγώντας το ρυθμό ανάπτυξης της καθαρής αύξησης των δανείων για τα έτη 2023-2025 στο 6% κατά μέσο όρο.

Τα περιθώρια κέρδους επωφελούνται από υψηλότερα επιτόκια, με τα beta των καταθέσεων να παραμένουν σε χαμηλά επίπεδα.

Η ποιότητα του ενεργητικού παραμένει ανθεκτική, και οι μειούμενοι δείκτες NPEs υποστηρίζουν τις προοπτικές για χαμηλότερες προβλέψεις και κόστος κινδύνου (CoR) στο μέλλον.

«Φέτος, οι ελληνικές τράπεζες έχουν δει την υψηλότερη αύξηση στα κέρδη ανά μετοχή τους (EPS) από το consensus και αναβαθμίσεις κατά +51% κατά μέσο όρο για φέτος, ακολουθούμενες από τις τράπεζες της κεντρικής και ανατολικής Ευρώπης (CEE) και των Ηνωμένων Αραβικών Εμιράτων (ΗΑΕ) με 28% και 20%», συνεχίζει η Iqbal.

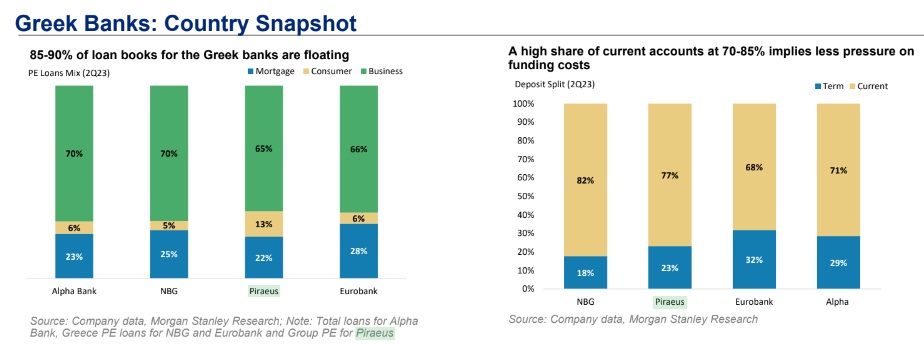

«Το 85-90% του χαρτοφυλακίου δανείων των ελληνικών τραπεζών είναι κυμαινόμενο. Οι αποδόσεις των δανείων του έχουν ανατιμηθεί κατά 187 μονάδες βάσης (μ.β.) από τον Ιούνιο του 2021, ενώ το κόστος των καταθέσεων έχει αυξηθεί μόνο κατά 25 μ.β. από τον Ιούνιο του 2023. Αναμένουμε ότι τα beta καταθέσεων για τις τράπεζες θα αυξηθούν περαιτέρω το επόμενο διάστημα. Το υψηλό μερίδιο των τρεχούμενων λογαριασμών στο 70-85% συνεπάγεται μικρότερη πίεση στο κόστος χρηματοδότησης», προβλέπει η MS.

Τα περιθώρια επί των τοκοφόρων περιουσιακών στοιχείων (NIMs) βρίσκονται σε ανοδική τροχιά για τις ελληνικές τράπεζες και αναμένεται αύξηση των καθαρών επιτοκιακών εσόδων (NII) κατά 44% το 2023 κατά μέσο όρο. Η ετήσια αύξηση των δανείων τον Ιούνιο στην Ελλάδα είναι -1%, με τα επιχειρηματικά δάνεια -1% και τα καταναλωτικά δάνεια -2%, επηρεασμένα από τις αποπληρωμές.

«Ωστόσο, η αύξηση των δανείων αναμένεται να ανακάμψει και προβλέπουμε 4% αύξηση σε ετήσια βάση των εξυπηρετούμενων δανείων τη φετινή χρονιά και ετήσια αύξηση 8% την περίοδο 2023-2025. Όλες οι ελληνικές τράπεζες έχουν πλέον μονοψήφιο δείκτη NPE και τα επίπεδα τραπεζικής κάλυψης είναι σε υψηλότερα/παρόμοια επίπεδα από ότι πριν. Αναμένουμε μια ανάκαμψη το 2023 στο CοR, αλλά μέχρι στιγμής η ποιότητα του ενεργητικού είναι ανθεκτική με περιορισμένο καθαρό σχηματισμό NPEs το β’ φετινό τρίμηνο. Οι προσπάθειες εξορθολογισμού του κόστους θα διατηρήσουν υπό έλεγχο το λειτουργικό κόστος», προβλέπει ο οίκος.

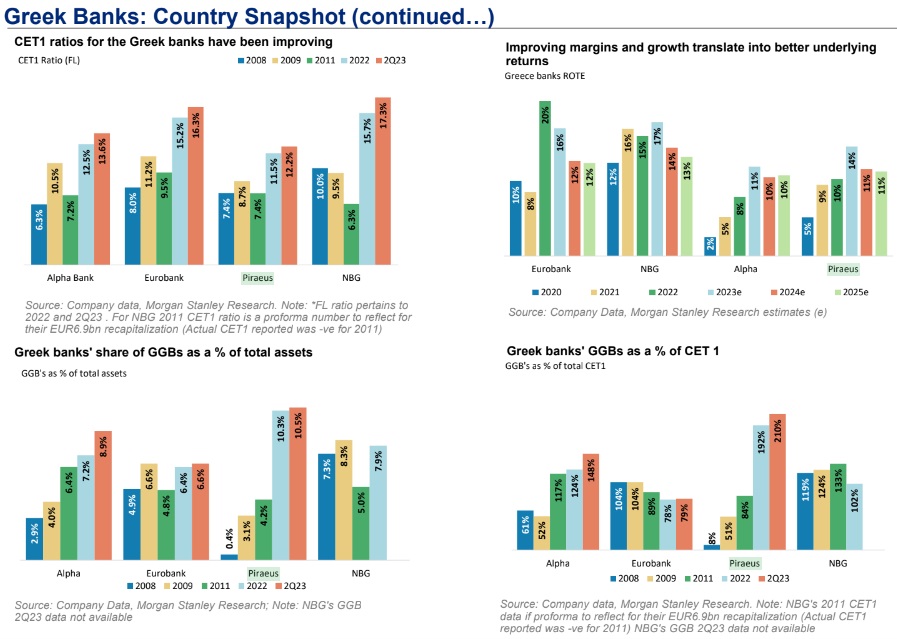

«Ο μελλοντικός δείκτης P/BV ενός έτους της Eurobank διαπραγματεύεται στις 0,7 φορές, χαμηλότερα από την κορυφή των 0,8 φορών νωρίτερα φέτος, ενώ για την Πειραιώς ο αντίστοιχος δείκτης διαπραγματεύεται στις 0,6 φορές. Η Alpha Bank διαπραγματεύεται στις 0,5 φορές με βάση τις συγκλίνουσες εκτιμήσεις και η ΕΤΕ διαπραγματεύεται στις 0,7 φορές. Οι δείκτες εποπτικών κεφαλαίων CET1 για τις ελληνικές τράπεζες έχουν βελτιωθεί, ενώ η βελτίωση των περιθωρίων και η ανάπτυξη μεταφράζονται σε καλύτερες υποκείμενες αποδόσεις», καταλήγει η Iqbal.

Διαβάστε επίσης:

Η ΓΕΚ ΤΕΡΝΑ δίνει 3,2 δισ. ευρώ για την Αττική Οδό – Η υψηλότερη προσφορά

Novo Nordisk: Πιθανές πωλήσεις 33 δισ. δολαρίων έως το 2030 βλέπει η JP Morgan

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Amazon και Apple σε αντίθετες τροχιές: Άλμα 14% για τη μία, «βουτιά» 9% για την άλλη

- Bloomberg για πυρκαγιές στην Ελλάδα: Μάχη με τις φλόγες στα ηπειρωτικά, Κρήτη και Πάρο – Οι θυελλώδεις άνεμοι καθηλώνουν τα εναέρια μέσα

- Wall Street: Ισχυρή άνοδος με ώθηση από Amazon και Microsoft – Άλμα 1,66% για τον S&P 500

- Spitogatos: Ράλι με οδηγό τη ζήτηση – Πού ανεβαίνουν έως και 20% οι τιμές στις εξοχικές κατοικίες το β΄τρίμηνο

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.