ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Allwyn: Στο 48,1% αυξάνεται το ποσοστό της στον ΟΠΑΠ – Αποκτά έναντι 327,4 εκατ. ευρώ την υπόλοιπη μειοψηφική συμμετοχή στη SAZKA Delta

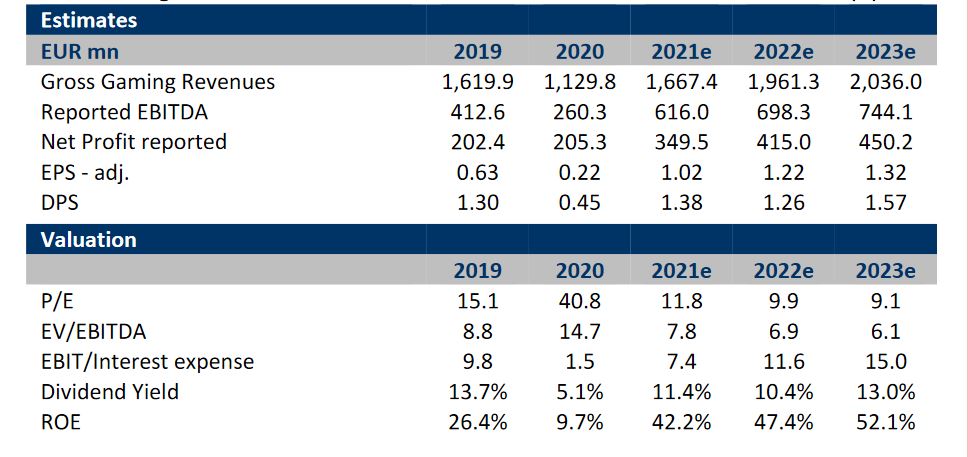

«Χιονοστιβάδα» από επιστροφές μετρητών στους μετόχους του ΟΠΑΠ ΟΠΑΠ -0,13% 15,68 βλέπουν, στη μετά Covid-19 εποχή, οι αναλυτές της Eurobank Equities, ανεβάζοντας την τιμή στόχο για τον τίτλο στα 13,8 ευρώ, από 12,70 ευρώ προηγουμένως, και επιβεβαιώνοντας ότι ο ΟΠΑΠ παραμένει μία από τις κορυφαίες επιλογές τους.

Σύμφωνα με τις εκτιμήσεις της χρηματιστηριακής, η υποκείμενη ικανότητα παραγωγής ταμειακών ροών του ΟΠΑΠ μετά την επιστροφή σε κανονικές συνθήκες λειτουργίας στη μετά COVID εποχή είναι άνω των 500 εκατ. ευρώ, ήτοι περίπου 1,5–1,6 ευρώ ανά μετοχή. Η δυναμική αυτή υποστηρίζεται, όπως σημειώνουν, από την εγγενή παραγωγή ταμειακών ροών του μοντέλου franchise (χαμηλές κεφαλαιουχικές δαπάνες και περιορισμένος κίνδυνος για το κεφάλαιο κίνησης) και ενισχύεται περαιτέρω κατά περίπου 200 εκατ. ευρώ ετησίως, τα οποία απορρέουν από το γεγονός ότι ο ΟΠΑΠ έχει προκαταβάλει ήδη φόρους 1,8 δισ. ευρώ για τα παιχνίδια αθλητικού στοιχηματισμού (OTC) για την περίοδο από τον Οκτώβριο του 2020 μέχρι τον Οκτώβριο του 2030.

Ακόμη και μετά τις καταβολές προς τη Stoiximan, οι αναλυτές προβλέπουν ελεύθερες ταμειακές ροές για τον όμιλο της τάξης των 360–560 εκατ. ευρώ την περίοδο 2021–23, που μεταφράζονται σε μέρισμα ανά μετοχή της τάξης των 1,3–1,6 ευρώ, το οποίο αντιστοιχεί σε σημαντική μέση απόδοση, περίπου 12%.

Σημειώνουν δε πως το πρόγραμμα επανεπένδυσης μερίσματος του ΟΠΑΠ διευκολύνει μια ακόμη πιο γενναιόδωρη μερισματική πολιτική, αφού η συμμετοχή της Sazka στο πρόγραμμα επανεπένδυσης θα περιορίσει τις πραγματικές ταμειακές εκροές.

Βασικός μέτοχος: Ο δρόμος προς το 50%

Ο βασικός μέτοχος ελέγχει αυτήν τη στιγμή το 44,1% του μετοχικού κεφαλαίου. Αν υποτεθεί πως η Sazka θα επανεπενδύσει πλήρως όλα τα μερίσματα μέχρι τα μέσα του 2023 (€3,1 σύμφωνα με τους υπολογισμούς της χρηματιστηριακής), το μερίδιό της θα αυξηθεί περίπου στο 48,5% μέχρι το 2023 (οπότε και τελειώνει το πρόγραμμα επανεπένδυσης μερίσματος).

Σημαντικότερο ακόμη είναι πως εάν επανεπενδυθεί ένα τόσο σημαντικό κομμάτι των μερισμάτων, τότε οι πραγματικές ταμειακές εκροές για τον ΟΠΑΠ θα είναι σημαντικά χαμηλότερες.

Αν υποτεθεί πως ο ΟΠΑΠ θα διατηρήσει τον λόγο καθαρού χρέους/EBITDA στο επίπεδο του 2x περίπου, οι αναλυτές εκτιμούν πως θα μπορούσε να προχωρήσει σε ειδικό μέρισμα €3,7 ανά μετοχή (περίπου €1,4 δισ.), δηλαδή αντίστοιχο του 33% περίπου της κεφαλαιοποίησης του Ομίλου. Αν αυτό προστεθεί στις επικείμενες καταβολές μερισμάτων των 0,45 ευρώ ανά μετοχή (τον Αύγουστο του 2021) και των 1,40 ευρώ ανά μετοχή (μέχρι τον Αύγουστο του 2022), υπολογίζουν ότι η συνολική επιστροφή μετρητών στη 2ετία (ή 3ετία) θα μπορούσε να ανέλθει περίπου στο 50% της τρέχουσας κεφαλαιοποίησης του Οργανισμού.

Το σενάριο των γενναιόδωρων μερισμάτων θα μπορούσε επίσης, όπως σημειώνουν, να επιταχύνει και την αύξηση του ποσοστού του βασικού μετόχου στο 50% μέχρι το 2022, κάτι που θα συμφωνούσε με τον δηλωμένο στόχο του ομίλου Sazka.

Τέλη ανανέωσης άδειας

Ένα από τα βασικά ερωτηματικά που προκύπτουν από τις πρόσφατες συζητήσεις με επενδυτές είναι το αν το προαναφερθέν ποσό των 200 εκατ. ευρώ θα διατεθεί προς διανομή στο 100% ή αν μπορεί, ενδεχομένως, να διακρατηθεί ένα μέρος του ποσού για τη δημιουργία «δύναμης πυρός» για την ανανέωση της άδειας των OTC το 2030.

Παρότι απέχουμε ακόμη 9 χρόνια από τη λήξη της άδειας, οι αναλυτές της Eurobank Equities εκτιμούν πως ο ΟΠΑΠ μπορεί να συγκεντρώσει αρκετά κεφάλαια για να χρηματοδοτήσει το δυνητικό προκαταβλητέο τέλος για την άδεια μέσω των ταμειακών ροών που παράγονται αποκλειστικά από την παραχώρηση των OTC μέσα σε 4 χρόνια. Εναλλακτικά, θα χρειάζονταν μόλις 2 χρόνια ταμειακών ροών σε επίπεδο ομίλου για να σχηματίσει το απαραίτητο κεφάλαιο. Με βάση την εκτίμηση αυτή, οι αναλυτές δεν βλέπουν τον λόγο γιατί ο ΟΠΑΠ να μη διανείμει όλες τις ελεύθερες ταμειακές ροές του ομίλου (ή και περισσότερο).

Αποτίμηση

Οι αναλυτές της Eurobank αύξησαν την εκτίμηση για τα EBITDA μετά το 2023 κατά περίπου 2% ώστε να αντικατοπτρίζουν κατά κάποιον τρόπο τις υψηλότερες εκτιμήσεις για τα online.

Η τιμή στόχος ανεβαίνει στα 13,8 ευρώ ανά μετοχή, με την αποτίμηση της αξίας του Οργανισμού να είναι <9x τα EBITDA που προβλέπονται στο επόμενο 12μηνο.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Live: Η τελετή παράδοσης του βόρειου τμήματος του Αυτοκινητόδρομου Ε65

- Γεωργιάδης: Ο Σαλμάς είχε προσπαθήσει να γίνει προστατευόμενος μάρτυρας για τη Novartis – Ο ΣΥΡΙΖΑ τον «ξεπλήρωσε» με διαγραφή οφειλής 176.677 ευρώ

- Σταύρος Γεωργίου: Στον εισαγγελέα ο 28χρονος καθ’ ομολογίαν δολοφόνος

- Θεμιστοκλέους: Σε εφεδρεία το δωρεάν πρόγραμμα απογευματινών χειρουργείων

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.