ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ξεκίνησε να μετράει αντίστροφα η κλεψύδρα του χρόνου για την έκδοση του εταιρικού ομολόγου της Intralot. Με το οποίο επιδιώκεται να αντληθούν 130 εκατ. ευρώ από την ελληνική αγορά.

Όπως όλα δείχνουν η προσεχής Πέμπτη, 15 Φεβρουαρίου, είναι η επικρατέστερη ημερομηνία για την έγκριση του ενημερωτικού δελτίου από την Επιτροπή Κεφαλαιαγοράς. Με ανοικτό προσώρας το ενδεχόμενο, αυτό να γίνει μια μέρα πριν ή μετά.

Το εκπονημένο χρονοδιάγραμμα θέλει την επόμενη Δεύτερα 19 του μηνός να ξεκινούν οι παρουσιάσεις σε θεσμικούς και στα δίκτυα των αναδόχων. Με στόχο να ακολουθήσει αμέσως μετά η κοινοποίηση του εύρους απόδοσης και στο διάστημα από τις 21 έως και τις 23 Φεβρουαρίου να «τρέξει» η διαδικασία της δημόσιας προσφοράς.

Το -ελληνικού δικαίου- εταιρικό ομόλογο της Intralot θα έχει 5ετή διάρκεια, ενσωματώνοντας και το δικαίωμα πρόωρης εξόφλησης μετά τα πέρας διετίας από την έκδοσή του. Θα είναι επίσης διαπραγματεύσιμο στην χρηματιστηριακή αγορά, ενώ η ελάχιστη συμμετοχή θα ξεκινά από 1.000 ευρώ.

Η ελκυστικότητά του θεωρείται δεδομένη για το επενδυτικό-αποταμιευτικό κοινό, που αναζητά διακαώς αυτήν περίοδο, εναλλακτικές λύσεις για τις καλύτερες δυνατές αποδόσεις, μέσω σταθερών επιτοκίων. Εξέλιξη η οποία παραπέμπει και σε μια αντίστοιχη υπερκάλυψη, από τη στιγμή κατά την οποία η εκτιμώμενη ζήτηση θα είναι ισχυρή.

Για την εταιρεία που ίδρυσε και διοικεί ο Σωκράτης Κόκκαλης, η επικείμενη ομολογιακή έκδοση συνιστά το τελευταίο βήμα προς την κατεύθυνση της χρηματοοικονομικής εξυγίανσης, με ταυτόχρονη… ολική επαναφορά σε αναπτυξιακή τροχιά. Κάτι που τριετίας έμοιαζε να κινείται στη σφαίρα του αοράτου, έφτασε να αποτελεί τώρα μια απτή και μετρήσιμη πραγματικότητα.

Σφραγισμένη από την ικανότητα του βασικού της μετόχου Σωκράτη Κόκκαλη, να λύνει δύσκολες επιχειρηματικές εξισώσεις…

Τα νέα κεφάλαια και το ράλι της μετοχής

Η άντληση των 130 εκατ. ευρώ από το εταιρικό ομόλογο της Intralot είναι προαπαιτούμενο για την εκταμίευση του «κλειδωμένου» κοινοπρακτικού δανείου ύψους 100 εκατ. ευρώ, από πέντε ελληνικές τράπεζες (Πειραιώς, Εθνική, Alpha Βank, Αttica Bank και Οptima).

Τα κεφάλαια που θα συγκεντρωθούν και από τις δύο «πηγές» θα κατευθυνθούν στην πρόωρη αποπληρωμή του ευρωομολόγου, που έχει ανεξόφλητο υπόλοιπο 229,6 εκατ. ευρώ, φέρει επιτόκιο 5,25% και λήγει τον Σεπτέμβριο του 2024.

To… προτελευταίο βήμα στη διαδρομή της ανασύνταξης της Intralot ήταν η κεφαλαιακή αύξηση των 135 εκατ. ευρώ, που κινητοποίησε το ευρύτερο επενδυτικό ενδιαφέρον.

Οι νέες μετοχές οι οποίες εκδόθηκαν στην τιμή των 0,58 ευρώ, τέθηκαν σε διαπραγμάτευση στις 8 του μηνός του περασμένου Νοεμβρίου και τώρα είναι στα 1,24 ευρώ, καταγράφοντας άνοδο 113,8%.

Πλέον η αποτίμηση της εταιρείας διαμορφώνεται σε 749 εκατ. ευρώ, ενώ προ ημερών η Edison Research θεώρησε ως βασική αποτίμηση τα 1,62 ευρώ. Δηλαδή 30,6% πάνω από την τρέχουσα.

Στελέχη της Intralot βρέθηκαν την περασμένη εβδομάδα στο Λονδίνο στο πλαίσιο διεθνούς έκθεσης Gaming (ICE London 23) ενώ παράλληλα μετείχαν σε παρουσιάσεις της εταιρείας σε περίπου 10 διαχειριστές funds.

Μάλιστα, στη διάρκεια της περασμένης εβδομάδας η μετοχή ενισχύθηκε κατά 6%, ενώ από την αρχή της χρονιάς κερδίζει 17,4% με σημαντική αύξηση του συναλλακτικού της τζίρου.

Έχοντας επαναφέρει σε θετικό έδαφος τα ίδια κεφάλαιά της η Intralot είχε στο 9μηνο της περσινής χρήσης 9 εκατ. ευρώ καθαρά κέρδη, ενώ σε κυλιόμενη 12μηνη βάση η λειτουργική κερδοφορία (Ebitda) διαμορφώθηκε σε 135,8 εκατ. ευρώ.

Ο καθαρός της δανεισμός βρίσκεται πιά στα επίπεδα των 325 εκατ. ευρώ, από 651 εκατ. ευρώ που ήταν στα τέλη του 2020.

Η εταιρεία εξυπηρετεί πλέον το χρέος με άνεση (στις 2,4 φορές τα κέρδη Ebitda) επικεντρώνεται σε συμβόλαια λοταρίας, τεχνολογίας και ανεπτυγμένων αγορών, έχοντας παράλληλα περιορίσει τα κόστη και τις επιδράσεις στην απορρόφηση κερδών από τις επιχειρηματικές μειοψηφίες.

Το βαρύ της πυροβολικό συνιστά η θυγατρική στις ΗΠΑ, για την οποία αναμένεται η εισαγωγή της στη Wall Street μόλις διαμορφωθούν οι κατάλληλες συγκυρίες. Χωρίς να αποκλείονται και οι πιθανές εκπλήξεις, στην περίπτωση που εμφανιστεί κάποιος μνηστήρας για την ίδια την Ιntralot…

Ανεξαρτήτως αυτών, το πρωτεύον αυτήν τη στιγμή για της εταιρεία είναι η ολοκλήρωση της ομολογιακής έκδοσης. Με ζητούμενο οι καταφανώς χαρούμενοι μέτοχοι με τις κεκτημένες υπεραξίες, να δώσουν τη σκυτάλη και σε ευχαριστημένους, από πλευράς αποδόσεων, ομολογιούχους.

Οι αποταμιευτές κινούν την αγορά εταιρικών ομολόγων

Εκ των πραγμάτων τα λιμνάζοντα αποταμιευτικά κεφάλαια σε καταθετικούς λογαριασμούς τραπεζών, με αρνητικές αποδόσεις έναντι του πληθωρισμού, συνιστούν δυνητικά τη… μεγάλη δεξαμενή άντλησης ρευστότητας από τα ελληνικού δικαίου εταιρικά ομόλογα. Στην κατηγορία των οποίων προστίθεται κι αυτό της Intralot.

Όπως προκύπτει από τα στοιχεία της Τράπεζας της Ελλάδος, τον περασμένο Δεκέμβριο οι απλές καταθέσεις ταμιευτηρίου των νοικοκυριών, ήταν στα επίπεδα των 70 δισ. ευρώ. Με το μέσο επιτόκιο να διαμορφώνεται στο πενιχρότατο 0,03%.

Περί τα 36 δις ήταν σε προθεσμιακές καταθέσεις, για τις οποίες οι νέες συμβάσεις 12μηνης δέσμευσης, απέδιδαν τόκο 1,83% κατά μέσο όρο.

Λαμβάνοντας υπόψη ότι πληθωρισμός «έτρεξε» με 3,7% τον τελευταίο μήνα της περσινής χρονιάς (και με 3,2% τον εφετινό Ιανουάριο) η αρνητική απόδοση των καταθέσεων είναι οφθαλμοφανής.

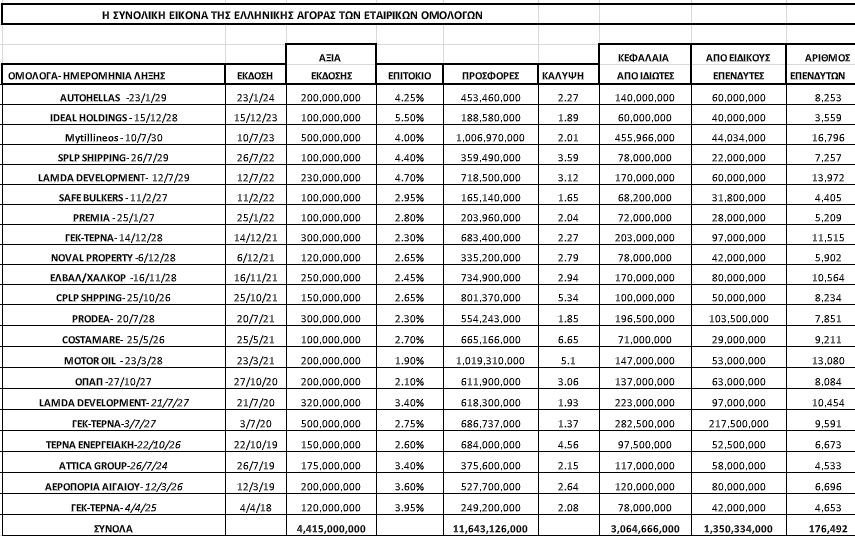

Σε ό,τι αφορά την αγορά των εταιρικών ομολόγων, οι έως τώρα 21 ενεργές εκδόσεις έχουν απορροφήσει κεφάλαια 4,415 δισ. ευρώ.

Ενώ με βάση τα σταθερά τους επιτοκιακά «κουπόνια» αποδίδουν τόκους 139,17 εκατ. ευρώ ετησίως. Με τη μέση απόδοσή τους να είναι στο 3,152%.

Ωστόσο, λόγω της ανοδικής κατεύθυνσης που έχουν ακολουθήσει τα επιτόκια, η εικόνα των αποδόσεων έχει διαφοροποιηθεί για τις 5 τελευταίες εκδόσεις. Οι οποίες από τον Ιούλιο του 2022 κι έπειτα, έχουν αντλήσει 1,13 δισ. ευρώ.

Αυτά τα εταιρικά ομόλογα αποδίδουν ετησίως 49,2 ευρώ σε τόκους, με συνέπεια η μέση τους απόδοση να είναι στο 4,354%.

Πρόκειται για εκδόσεις των οποίων τα «κουπόνια» κυμαίνονται από το 4% (το 7ετές της Mytilineos) έως το 5,50% για το 5ετές της Ideal Holdings.

Υπό αυτές τις συνθήκες η μέση απόδοση των τελευταίων εκδόσεων είναι… 45 φορές μεγαλύτερη από τις απλές καταθέσεις και σχεδόν 2,4 φορές παραπάνω από τις προθεσμιακές.

Μάλιστα, ακόμη κι αν αφαιρεθεί η ισχύουσα φορολόγηση των τόκων με 15%, τα εταιρικά ομόλογα έχουν καθαρή απόδοση υπέρτερη του τρέχοντος πληθωρισμού.

Δέλεαρ και για μικρά βαλάντια

Παράλληλα ως επιπρόσθετο δέλεαρ για τους αποταμιευτές, μπορεί να λειτουργήσει και η προσφερόμενη δυνατότητα συμμετοχής σε μικρά βαλάντια. Καθώς στις ομολογιακές εκδόσεις τα ποσά των τοποθετήσεων ξεκινούν από 1.000 ευρώ.

Σε κάθε περίπτωση τα οφέλη είναι αμφίδρομα, αφού και οι εταιρείες που τα εκδίδουν πετυχαίνουν καλύτερα επιτόκια από αυτά της προσφυγής σε τραπεζικό δανεισμό.

Το αναλαμβανόμενο ρίσκο των τοποθετήσεων στα χωρίς εξασφαλίσεις εταιρικά ομόλογα, δεν είναι άλλο από τον κίνδυνο να βρεθεί ο εκδότης σε αδυναμία αποπληρωμής.

Ενώ κομβικής σημασίας παράμετροι είναι αφ’ ενός μεν η πορεία των επιτοκίων και αφ’ ετέρου η ορθολογική τιμολόγηση στα προσφερόμενα «κουπόνια».

Αυτήν τη στιγμή μόνο 2 από τα 21 εταιρικά ομόλογα που είναι διαπραγματεύσιμα στην Κύρια αγορά του χρηματιστηρίου (αυτά της Mytilineos και της Ideal Holdings) είναι σε τιμές πάνω από την ονομαστική τους αξία.

Στα υπόλοιπα, με τιμές κατώτερες από την ονομαστική τους αξία, αν οι επενδυτές θελήσουν να τα ρευστοποιήσουν πρόωρα, θα θυσιάσουν μέρος των αποδόσεων. Όσοι βέβαια τα διακρατούν μέχρι τη λήξη τους, θα πληρωθούν στο 100% της ονομαστικής τους αξίας.

Η δεύτερη ευκαιρία και τα 11,6 δισ. των προσφορών

Από την άλλη πλευρά η διαπραγμάτευση των ομολόγων στο χρηματιστήριο, δίνει μια… δεύτερη ευκαιρία σε επενδυτές, που μπορούν να τοποθετηθούν σε χαμηλότερες τιμές και να έχουν έτσι ετησιοποιημένες αποδόσεις στη λήξη τους, μεγαλύτερες από αυτές που προσφέρουν τα επιτοκιακά «κουπόνια».

Το ότι τα εταιρικά ομόλογα αποτελούν μια ελκυστική, εναλλακτική λύση για τους αποταμιευτές-επενδυτές πιστοποιείται και από το γεγονός ότι το σύνολο των προσφορών για τις 21 εκδόσεις φτάνει στα επίπεδα των 11,64 δισ. ευρώ.

Δηλαδή 2,6 φορές παραπάνω σε σχέση με τα αντληθέντα κεφάλαια. Εκ των οποίων τα περίπου 3,06 δισ. εισφέρθηκαν από Έλληνες ιδιώτες, ενώ 1,35 δισ. αφορούσαν τοποθετήσεις που έγιναν από (επαγγελματίες) ειδικούς επενδυτές και αναδόχους των εκδόσεων ,κυρίως τράπεζες.

Σε όλες τις εκδόσεις έχουν συμμετάσχει 176.492 επενδυτές. Αριθμός στον οποίον συνυπολογίζονται και οι όποιες επικαλύψεις, καθώς υπάρχουν και επενδυτές που έχουν παρουσία σε παραπάνω από μία έκδοση.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΔΕΗ: Αμετάβλητο το πράσινο τιμολόγιο τον Αύγουστο – Πλήρης απορρόφηση της αύξησης πάνω από 18% στη χονδρική

- Συναγερμός στην Ευρώπη: Σοκάρουν οι εικόνες από την ξηρασία σε Ρήνο και Δούναβη – «Ξεθάφτηκε» ναζιστικό πλοίο

- Αργολίδα: Κορμός δέντρου καταπλάκωσε εργαζόμενο του ΔΕΔΔΗΕ – Μεταφέρθηκε στο νοσοκομείο

- Ο Δημήτρης Παπαστεργίου στο mononews για το Κτηματολόγιο, το νέο gov.gr, το διαστημικό πρόγραμμα και τις εκλογές

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.