ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Μία μέρα μετά τη ΔΕΗ, η J.P. Morgan αναβαθμίζει τον ΟΠΑΠ σε overweight από neutral με νέο στόχο τιμής στα €19,5 από €17 πριν.

«Η δυναμική της γραμμής κορυφής και της κερδοφορίας αποδεικνύεται πιο ανθεκτική από την αρχικά αναμενόμενη και πιστεύουμε ότι αυτό θα πρέπει να υποστηριχθεί περαιτέρω από τις σταθερές προοπτικές για την Ελλάδα.

Συνεχίζουμε να βλέπουμε τα θεμελιώδη μεγέθη ως ισχυρά, υποστηριζόμενα από το αμυντικό επιχειρηματικό μοντέλο, την ηγετική θέση στην αγορά (αποκλειστικότητα στο λιανεμπόριο, #1 online παίκτης), και τον ισχυρό ισολογισμό και τα ταμειακά διαθέσιμα, τα οποία υποστηρίζονται περαιτέρω από την ευνοϊκή δυναμική του κλάδου», εξηγεί η Estelle Weingrod της JPM.

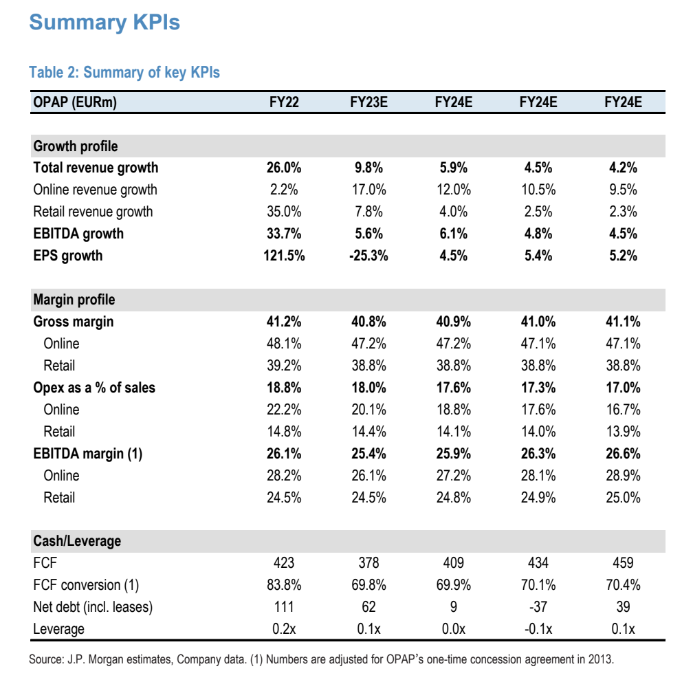

H Weingrod αυξάνει τις εκτιμήσεις της για φέτος και κινείται 4% – 5% υψηλότερα από το consensus των αναλυτών σε επίπεδο εσόδων/EBITDA για τα έτη 2023-2025. Τα στοιχεία που επισημαίνει για τον ΟΠΑΠ είναι τα ακόλουθα:

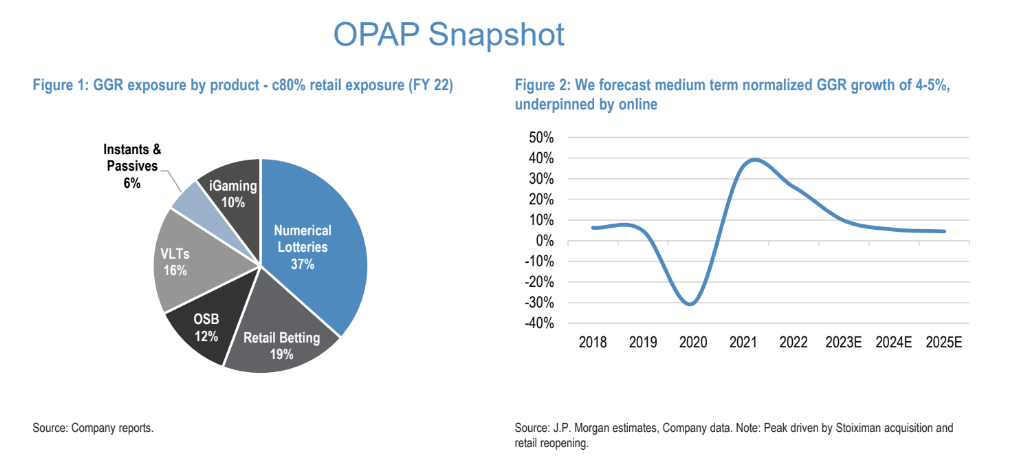

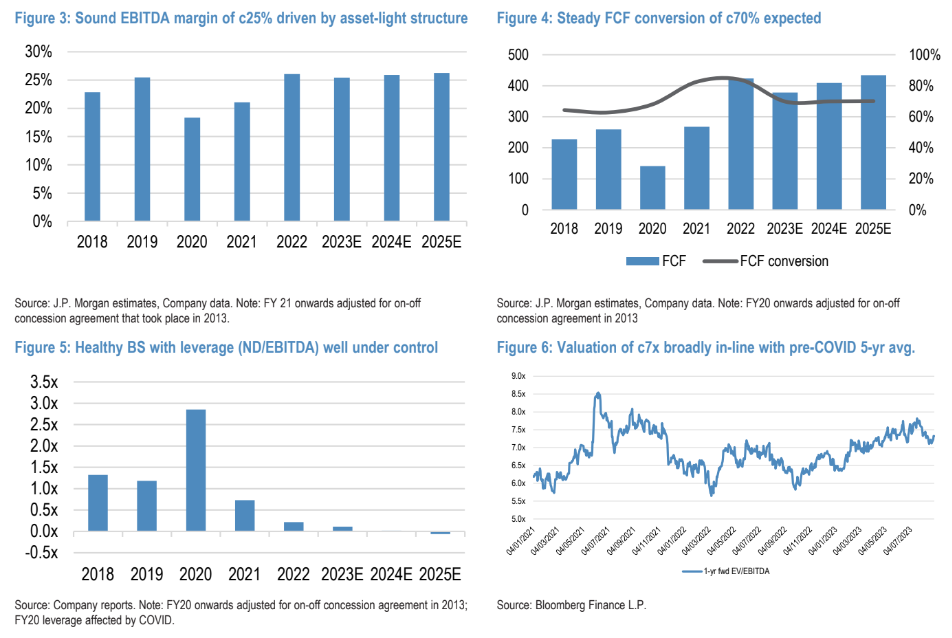

- Ισχυρά θεμελιώδη μεγέθη. Ο ΟΠΑΠ είναι ένα όνομα υψηλής ποιότητας: 1) Αμυντική επιχείρηση και επιχειρησιακό μοντέλο που καθοδηγείται από την αποκλειστικότητα της άδειας λιανικής πώλησης και την προσέγγιση που δεν περιλαμβάνει πολλά περιουσιακά στοιχεία, 2) Σταθερή τοποθέτηση στο διαδίκτυο. Ηγέτης της αγοράς στον τομέα του διαδικτύου (περίπου το 22% του ομίλου εσόδων, περίπου στο 60% το μερίδιο αγοράς), με περαιτέρω περιθώρια ανάπτυξης δεδομένου του χαμηλού επιπέδου της διείσδυσης (περίπου 30%), 3) Ισχυρή ρευστότητα/μόχλευση. Απουσία μόχλευσης και σταθερή παραγωγή μετρητών (περίπου 70% μετατροπή σε ταμειακή ροή) που επιτρέπουν μερισματική απόδοση 10% περίπου.

- Ευνοϊκή δυναμική του κλάδου. 1) Συνεχής αύξηση εντός του διαδικτύου, δεδομένης της χαμηλής διείσδυσής του. 2) Προηγμένο ρυθμιστικό περιβάλλον. Αυστηρά όρια στοιχημάτων, περιορισμοί στη διαφήμιση και υψηλοί φόροι παρέχουν κάποια προστασία έναντι του καθοδικού κινδύνου από περαιτέρω ρυθμιστικούς αντίθετους ανέμους. 3) Ανθεκτικότητα στην ύφεση. Τα τυχερά παιχνίδια τείνουν να είναι σχετικά αμυντικά κατά τη διάρκεια μιας ύφεσης, δεδομένης της χαμηλής μέσης δαπάνης ανά παίκτη, ιδίως στα λαχεία (περίπου 45% των πωλήσεων).

- Η δυναμική υπερβαίνει τις προσδοκίες. Η JPM είναι ικανοποιημένη με τη συνολική δυναμική μέχρι στιγμής από έτος σε έτος, λόγω της καλύτερης από την αναμενόμενη ανάπτυξη εντός της αγοράς λιανικής, καθώς οι καταναλωτές συνεχίζουν να δίνουν προτεραιότητα στις εμπειρίες σε εξωτερικούς χώρους μετά την πανδημία της Covid-19 και την ανθεκτικότητα των καταναλωτών γενικότερα. Οι συνεχιζόμενες εμπορικές πρωτοβουλίες στην εταιρεία (εισαγωγή της εφαρμογής καταστήματος ΟΠΑΠ, πρόταση iLottery, ντουλάπι VLT, αναβαθμίσεις κ.λπ.) αναμένεται επίσης να στηρίξουν την ανάπτυξη.

Υποστηρικτικές οικονομικές προοπτικές για την Ελλάδα

Οι μακροοικονομικές προοπτικές της Ελλάδας εμφανίζονται ευνοϊκές, με τον μεσοπρόθεσμο ρυθμό αύξησης του ΑΕΠ της να αναμένεται να είναι υψηλότερο από την ΕΕ, υποστηριζόμενο κυρίως από: 1) την ισχυρή δυναμική των κερδών, 2) τη στήριξη από το Ευρωπαϊκό Ταμείο Ανάκαμψης, 3) την τουριστική πορεία, 4) τη σχετικά χαμηλότερη εξάρτηση από το φυσικό αέριο, και 5) την ευνοϊκή διάρθρωση του χρέους (μακροχρόνια μέση διάρκεια λήξης 20 ετών) σε συνδυασμό με τις προσδοκίες για επερχόμενες αξιολογήσεις επενδυτικής βαθμίδας.

«Βλέπουμε τον ΟΠΑΠ ως σαφή δικαιούχο της ελληνικής ανάκαμψης και στις νεότερες εκτιμήσεις μας προβλέπεται αύξηση των ακαθάριστων εσόδων (GGR) για φέτος κατά 10% περίπου (πρόβλεψη +6% – 10%), και αναμένουμε τα EBITDA να διαμορφωθούν στα 778 εκατ. ευρώ (πρόβλεψη 740-760 εκατ. ευρώ).

Εμείς αυξάνουμε επίσης τα έσοδα/EBITDA για τα επόμενα έτη 2024 -2025 κατά 2-3% (περίπου 5% πάνω από consensus), λόγω του προαναφερθέντος υποστηρικτικού δυναμικού/μακροοικονομικού περιβάλλοντος.

Η αποτίμηση του ΟΠΑΠ είναι επί του παρόντος σε 6,9 φορές τα EBITDA του 2024 (σε ευθυγράμμιση με την προ Covid-19 αποτίμηση) και διαπραγματεύεται με ελκυστική απόδοση 11,5% την ταμειακή ροή του επόμενου έτους».

Διαβάστε επίσης:

Morgan Stanley για Mytilineos: Tι μπορεί να σημαίνει η εξαγορά της Imerys Βωξίτες

JP Morgan για ΔΕΗ: Με τιμή στόχο στα €13,5 ξεκινά την κάλυψη με σύσταση overweight

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κογκρέσο: «Μπλόκο» στα όπλα προς την Τουρκία βάζει ν/σ χωρίς αν δεν γίνει πρόοδος στα ανθρώπινα δικαιώματα

- Bloomberg: Πώς οι καύσωνες δοκιμάζουν την ενεργειακή ασφάλεια της Ευρώπης

- Θέουτα: Οι Υπουργοί Εσωτερικών της ΕΕ συνεδριάζουν εκτάκτως την Τρίτη για τα επεισόδια στα σύνορα της Ευρώπης

- Θεόδωρος Κόντες: Όσο εξομαλύνονται τα πράγματα αρχίζουν και αυξάνονται σταδιακά οι πληρότητες στα κρουαζιερόπλοια

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.