ΣΧΕΤΙΚΑ ΑΡΘΡΑ

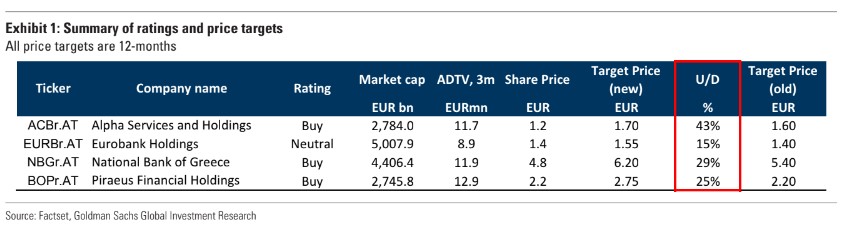

«Παραμένουμε εποικοδομητικοί για τις ελληνικές τράπεζες και επαναλαμβάνουμε τη σύσταση αγορά για την ΕΤΕ, την Τράπεζα Πειραιώς και την Alpha Bank και την ουδέτερη θέση για την Eurobank», επισημαίνει η αμερικανική επενδυτική τράπεζα Goldman Sachs και οι αναλυτές Mikhail Butkov και Waleed Mohsin.

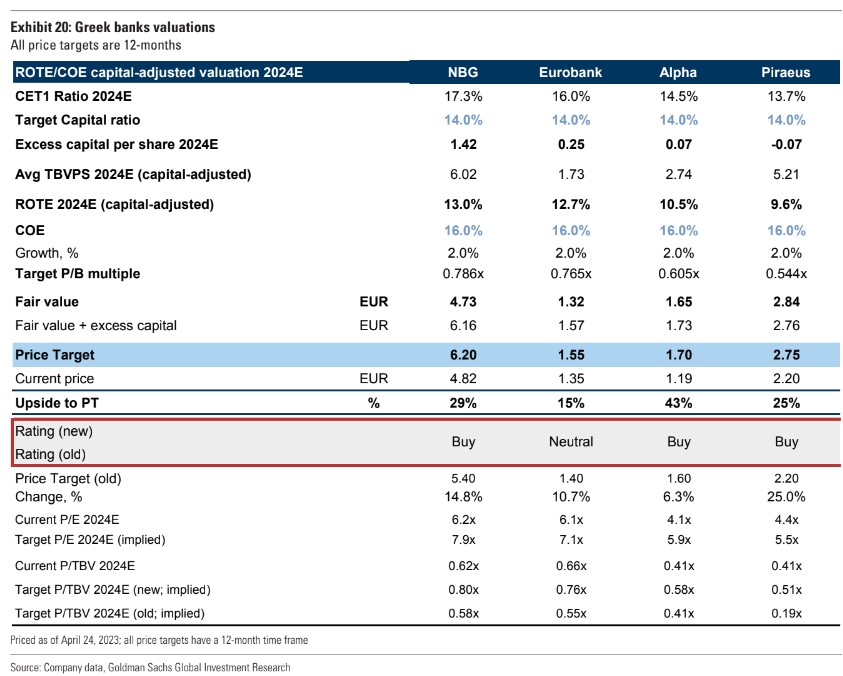

Οι τιμές στόχοι αυξάνονται για την Alpha Bank σε 1,70 ευρώ από 1,60 ευρώ πριν, για την Εθνική Τράπεζα αυξάνεται σε 6,20 ευρώ από 5,40 ευρώ πριν και για την Τράπεζα Πειραιώς 2,72 ευρώ από 2,20 ευρώ πριν. Για τη Eurobank η νέα τιμή στόχος είναι 1,55 ευρώ από 1,40 ευρώ πριν.

«Βλέπουμε 26% μέσο περιθώριο ανόδου και επισημαίνουμε μια σειρά από θετικούς καταλύτες, όπως: (1) μια πιθανή αναβάθμιση της κρατικής αξιολόγησης σε επενδυτική βαθμίδα το δεύτερο εξάμηνο φέτος, 2) περιθώριο για θετικές αναθεωρήσεις στο consensus των αναλυτών (οι εκτιμήσεις της GS είναι περίπου 8% υψηλότερα από το Reuters για το 2023-24 στα κέρδη ανά μετοχή), και (3) περαιτέρω λεπτομέρειες σχετικά με τα σχέδια των ελληνικών τραπεζών για την επαναφορά των μερισμάτων.

Για τις ελληνικές τράπεζες, η μέση αποδοτικότητα ιδίων κεφαλαίων (ROTE) θα αυξηθεί στο 12% / 10% το 2023 / 2024 από 8% το 2022, με περαιτέρω βελτίωση του μέσου δείκτη κεφαλαίων CET1 σε 14,6% / 15,4% από 13,7%.

«Για το πρώτο τρίμηνο του 2023, αναμένουμε ότι οι ελληνικές τράπεζες θα επιδείξουν θετικό ROTE και δυναμικό CET1, που μοντελοποιούμε σε μέσο όρο περίπου 12% και 14% αντίστοιχα. Αναμένουμε σταδιακά υψηλότερα επιτόκια και αργή μετάβαση των τρεχουσών καταθέσεων σε προθεσμιακές καταθέσεις, γεγονός το οποίο θα στηρίξει την επέκταση του καθαρού επιτοκιακού περιθωρίου(NIM) κατά 70 μ.β. περίπου για τις ελληνικές τράπεζες για το 2023.

Σύμφωνα με τις προσδοκίες των οικονομολόγων της Goldman Sachs για την πρώτη μείωση των επιτοκίων της ΕΚΤ το 2024, εκτιμούμε μια αρνητική επίδραση 30 μ.β. περίπου για το NIM των ελληνικών τραπεζών το 2024», εξηγούν οι αναλυτές.

Βασικοί τομείς εστίασης: Ακίνητα, κεφαλαιακή επάρκεια, ποιότητα ενεργητικού

Σύμφωνα με την ανάλυση της Goldman Sachs, οι ελληνικές τράπεζες διαθέτουν από τα ισχυρότερα αποθέματα ρευστότητας εντός της Eυρωζώνης, έχοντας μέσο δείκτη κάλυψης ρευστότητας (LCR) 198% (έναντι 153% μέσο όρο για τις τράπεζες στην ΕΕ) και μέσο δείκτη δανείων προς καταθέσεις (L/D) 0,7 φορές έναντι 0,9 φορές για την ΕΕ.

Οι ελληνικές τράπεζες τείνουν να έχουν υψηλότερη έκθεση σε δάνεια που εξασφαλίζονται εμπράγματα από μια μέση ευρωπαϊκή τράπεζα, αντιπροσωπεύοντας περίπου το 15% των ελληνικών δανείων, έναντι 9% μέσο όρο στην ΕΕ.

«Σημειώνουμε ότι τα ελληνικά μη εξυπηρετούμενα δάνεια με εμπράγματες εξασφαλίσεις καλύπτονται κατά 41% περίπου με προβλέψεις που προστατεύουν από τους κινδύνους απομείωσης. Είναι σημαντικό ότι, σε αντίθεση με την ευρύτερη Ευρώπη όπου οι τιμές έχουν πιεστεί το τελευταίο διάστημα, οι τιμές στα επιχειρηματικά ακίνητα (CRE) στην Ελλάδα έχουν αποδειχθεί ανθεκτικές κατά το τελευταίο έτος.

Όσον αφορά τα κεφάλαια, οι ελληνικές τράπεζες βελτίωσαν σημαντικά τους δείκτες CET1 το 2022 κατά περίπου 1,8 ποσοστιαίες μονάδες σε περίπου 13,7% και η καθοδήγησή τους υποδηλώνει περαιτέρω βελτίωση κατά περίπου 1,0-1,5 ποσοστιαίες μονάδες το 2023 και 2,5-3,5 ποσοστιαίες μονάδες μέχρι το 2025.

Τέλος, όσον αφορά την ποιότητα του ενεργητικού, οι ελληνικές τράπεζες πέτυχαν μέσο δείκτη NPE 6% το 2022 και αναμένουμε ότι αυτός θα συνεχίσει να μειώνεται το 2023/24, σε 5%/3,5%, οδεύοντας προς το μέσο επίπεδο της ΕΕ του 2%-3%», αναφέρει ο οίκος.

Οι εκτιμήσεις της Goldman Sachs ανά τράπεζα

– Η μετοχή της Τράπεζας Πειραιώς με δείκτη τιμής προς ενσώματη λογιστική αξία P/TBV για το 2024 στις 0,4 φορές είναι διαπραγματεύσιμη με σημαντικό discount έναντι της Εθνικής Τράπεζας (0,6 φορές) και της Eurobank (0,7 φορές). Παράλληλα, η μετοχή δείχνει ελκυστική σε σχέση με το μεσοπρόθεσμο στόχο για δείκτη αποδοτικότητας ROTE στο 12%, με τους αναλυτές να αναμένουν ότι η Πειραιώς θα προσεγγίζει τις Εθνική και Eurobank.

– Η μετοχή της Alpha Bank είναι διαπραγματεύσιμη με δείκτη P/TBV στις 0,4 φορές. Η τράπεζα βλέπει σημαντικό περιθώριο για σταθερή βελτίωση του δείκτη CET1 κατά τη διάρκεια του 2022-24, πάνω από 220 μ.β., και βελτίωση του ROTE από 6% το 2022E σε 10% το 2024. Aναμένει επίσης το επόμενο έτος ότι η Alpha Bank θα κινείται πιο κοντά στις ΕΤΕ/Eurobank όσον αφορά τους δείκτες ROTE/CET1 απ’ ό,τι το 2023, ενώ είναι διαπραγματεύσιμη με έκπτωση 35% σε P/TBV για το 2024 σε σχέση με αυτές τις δύο τράπεζες.

– Η Εθνική Τράπεζα διαθέτει τον υψηλότερο εκτιμώμενο δείκτη CET1 για το 2024 σε 17,3% και τον υψηλότερο δείκτη κάλυψης των μη εξυπηρετούμενων δανείων σε ποσοστό υψηλότερο του 100% μεταξύ των ελληνικών τραπεζών. Η μετοχή είναι διαπραγματεύσιμη με δείκτη 0,6 φορές σε δείκτη P/TBV για το 2024 και discount 25% έναντι των ευρωπαϊκών τραπεζών των αναπτυγμένων αγορών και με discount 8% έναντι της Eurobank.

– Η Eurobank αναμένεται να δημιουργήσει τον υψηλότερο δείκτη ROTE εντός των ελληνικών τραπεζών με περίπου 11% το 2024 και θα έχει τον δεύτερο υψηλότερο δείκτη CET1 στο 16% περίπου, με κάλυψη άνω του 100% και η μετοχή της τράπεζας είναι διαπραγματεύσιμη με δείκτη τιμής προς ενσώματη λογιστική αξία P/TBV για το 2024 στις 0,7 φορές και επομένως η σχέση κινδύνου / απόδοσης είναι ισορροπημένη.

Παράγοντες κινδύνου για τις εκτιμήσεις και τις τιμές στόχους

Οι καθοδικοί κίνδυνοι για την άποψη και το στόχο τιμής είναι για την Alpha Bank: (1) το ασθενέστερο του αναμενόμενου μακροοικονομικό περιβάλλον, (2) οι καθυστερήσεις στην επίλυση των NPE, (3) οι ρυθμιστικές αλλαγές, (4) η ανταγωνιστική πίεση που επηρεάζει την τιμολόγηση και τους όγκους, (5) η σημαντική αύξηση της αντίληψης κινδύνου που επηρεάζει το κόστος ιδίων κεφαλαίων και την αποτίμηση, και (6) το χαμηλότερο από το υποτιθέμενο περιθώριο για εξοικονόμηση κόστους.

Για την Τράπεζα Πειραιώς, οι βασικοί καθοδικοί κίνδυνοι συνοψίζονται σε: (1) το ασθενέστερο του αναμενόμενου μακροοικονομικό υπόβαθρο, (2) τις δυσμενείς ρυθμιστικές αλλαγές, (3) την ανταγωνιστική πίεση που επηρεάζει την τιμολόγηση και τους όγκους, (4) την χαμηλότερη από την αναμενόμενη αύξηση του χαρτοφυλακίου εξυπηρετούμενων δανείων, (5) τη σημαντική αύξηση της αντίληψης του κινδύνου που επηρεάζει το κόστος ιδίων κεφαλαίων και την αποτίμηση, και (6) τις αρνητικές κεφαλαιακές εκπλήξεις.

Αναφορικά με τη Eurobank, οι βασικοί ανοδικοί/καθοδικοί κίνδυνοι για την άποψη της GS και το στόχο τιμής περιλαμβάνουν: (1) το ισχυρότερο/αδύναμο από το αναμενόμενο μακροοικονομικό περιβάλλον, (2) την ταχύτερη/καθυστερημένη επίλυση των NPEs, (3) τις ρυθμιστικές αλλαγές, (4) τα μερίδια αγοράς και την ανταγωνιστική πίεση που επηρεάζει την τιμολόγηση και τους όγκους, και (5) τη σημαντική βελτίωση/αύξηση του κινδύνου που επηρεάζει το κόστος των ιδίων κεφαλαίων και την αποτίμηση.

Τέλος, για την Εθνική Τράπεζα, οι βασικοί καθοδικοί κίνδυνοι περιλαμβάνουν: (1) ένα ασθενέστερο από το αναμενόμενο μακροοικονομικό περιβάλλον, (2) τις δυσμενείς ρυθμιστικές αλλαγές, (3) τις ανταγωνιστικές πιέσεις που επηρεάζουν την τιμολόγηση και τους όγκους, (4) τη χαμηλότερη από την αναμενόμενη αύξηση του χαρτοφυλακίου εξυπηρετούμενων δανείων, (5) τη σημαντική αύξηση της αντίληψης κινδύνου που επηρεάζει το κόστος των ιδίων κεφαλαίων και την αποτίμηση, και (6) τις αρνητικές κεφαλαιακές εκπλήξεις.

Επισημαίνεται ότι με το τρέχον report της αμερικανικής επενδυτικής τράπεζας, o Mikhail Butkov αναλαμβάνει πλέον την κάλυψη των ελληνικών τραπεζών από τον Waleed Mohsin.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ρύθμιση 72 δόσεων στον e-ΕΦΚΑ: Άνοιξε η πλατφόρμα – Πάνω από 2.500 αιτήσεις τις πρώτες ώρες

- Μύκονος: Εκατομμυριούχος influencer ο άνδρας που συνελήφθη γυμνός μπροστά από την προτομή του Καραμανλή

- Χανιά και Ηράκλειο: Δύο διαφορετικά πρόσωπα της Κρήτης, με κοινό παρονομαστή την αυθεντική κρητική φιλοξενία

- Buy, Hold or Sell: Άμεση ανάλυση για Bochgr, Metlen, Πειραιώς, Πλαστικά Θράκης

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.