The Value Investor

Λίγα λόγια και σταράτα για Aegean, Φουρλή, Metlen και με οδηγό τις Goldman Sachs και Morgan Stanley ποιες 2 μετοχές είναι ΤΩΡΑ τα απόλυτα play

Φίλοι αναγνώστες, ο The Value Investor είναι πάρα πολύ χαρούμενος διότι το προτελευταίο του άρθρο το διάβασαν 163.777 άτομα.

Σας ευχαριστεί θερμά που αφιερώσατε τον χρόνο σας για να τον διαβάσετε από επιλογή σας.

Πρέπει να γνωρίζετε ότι ο The Value Investor δεν είναι ιδιοκτήτης του mononews.gr, ούτε μέτοχός του, ούτε υπάλληλός του, ούτε δημοσιογράφος, ούτε ΚΑΝΕΝΟΣ ΥΠΑΛΛΗΛΟΣ.

Όπως πολλές φορές σας έχει τονίσει, γράφει κάποιο άρθρο όταν πιστεύει ότι πρέπει κάτι να γραφτεί.

Όχι γιατί θα του το ζητήσει κάποιος αναγνώστης, φίλος ή ο ιδιοκτήτης του mononews.gr.

Όπως ήδη γνωρίζετε, ο The Value Investor στις αρχές του 2025 σας είχε δώσει διάφορες μετοχές που τις θεωρούσε τότε βαθιά υποτιμημένες.

Μέσα σε αυτές ήταν και η Aegean, ο ΦΟΥΡΛΗΣ και η Metlen. Σήμερα θα σας πούμε τις σκέψεις μας και για τις 3 αυτές μετοχές.

AEGEAN

Ξεκινάμε αλφαβητικά με την Aegean.

Σε πολλούς μπορεί να μην άρεσε που είχαμε τόσο καιρό να κάνουμε κάποια αναφορά στην Aegean.

Πρέπει να ξέρετε φίλοι αναγνώστες, ότι όταν ο The Value Investor έχει να πει κάτι, το βροντοφωνάζει.

Όπως βροντοφώναξε ότι δεν θα πάει το Brent στα $150.

Από την άλλη, δεν πίστευε ποτέ ότι το jet fuel θα έκανε τέτοιο ράλι.

Προσέξτε τώρα φίλοι αναγνώστες.

Δυστυχώς για την Aegean, έγινε η απίστευτη κέντα.

Παρόλο που το Brent δεν πήγε στα $150, η τιμή του jet fuel, από τα επίπεδα των $800/ΜΤ που ήταν πέρσι τέτοια εποχή, πήγε πριν λίγο καιρό στα $1800/ΜΤ.

Ο Michael O’Leary της Ryanair τόνισε ότι η τιμή του jet fuel μπορεί να τινάξει αεροπορικές στον αέρα.

Ο The Value Investor λοιπόν ήθελε να ηρεμήσουν ΣΧΕΤΙΚΩΣ τα πράγματα στο Ιράν για να μπορεί να σας πει την άποψή του για την μετοχή της Aegean και να έχει και νόημα.

Δυστυχώς φίλοι αναγνώστες, με το τελευταίο της report η Goldman Sachs μας λέει ότι οι τιμές του jet fuel θα διατηρηθούν σε υψηλά επίπεδα για όλο το 2026 και προβλέπει αποκλιμάκωση από το 2027.

Φίλοι αναγνώστες όμως, και με την παραπάνω παραδοχή και με το ότι ακόμα δεν έχει επιτευχθεί η ειρήνη στην Μέση Ανατολή, ο The Value Investor θεωρεί ότι στο χθεσινό κλείσιμο των 12,12€ και κάτω η μετοχή της Aegean είναι εξαιρετική ευκαιρία για τοποθετήσεις και σας εξηγούμε παρακάτω το γιατί.

Προσέξτε τώρα.

Κατ’ αρχάς έγινε κάτι πάρα πολύ θετικό για την Aegean.

Η Berkshire Hathaway του καλύτερου επενδυτή στον κόσμο κ. Warren Buffett, έκανε μια απρόσμενη κίνηση.

Αγόρασε το 6,1% της Delta Airlines με μια τιμή περί των $67.

Ο διαχειριστής της Berkshire Hathaway κ. Greg Abel έβαλε 2,65 δισ. δολάρια, από τις μεγαλύτερες τοποθετήσεις της Berkshire Hathaway τα τελευταία χρόνια.

Αγόρασε μόνο Delta Airlines.

Πρέπει να γνωρίζετε ότι παλαιότερα ο Buffett είχε ρίξει 4 δισ. δολάρια στην Delta, στην American, Southwest & United.

Τις πούλησε όλες με μεγάλη ζημιά.

Μάλιστα, στο γράμμα του προς τους μετόχους έλεγε μην επενδύσετε σε αεροπορικές.

Τώρα έγινε όμως η μεγάλη ανατροπή.

Φίλοι αναγνώστες, η Aegean έβγαλε αποτελέσματα Α’ τριμήνου τα οποία κατά την ταπεινή άποψη του The Value Investor ήταν εξαιρετικά.

Τα EBITDA ήταν αυξημένα κατά 6%, ο κύκλος εργασιών κατά 5% και οι καθαρές ταμειακές ροές από λειτουργικές δραστηριότητες αυξήθηκαν από 110 εκ. ευρώ το Α’ τρίμηνο του 2025 σε 160,4 εκ ευρώ το Α’ τρίμηνο του 2026.

Οι ζημιές αυξήθηκαν από -6,6 εκ. ευρώ σε -21,7 εκ. ευρώ λόγω νομισματικών διαφορών.

Ο The Value Investor βλέπει ότι στο τέλος της χρονιάς το ευρωδόλαρο να κλείνει περί του 1,18 με αποτέλεσμα οι ζημιές από συναλλαγματικές ισοτιμίες να μην υπάρχουν.

Μπορεί να υπάρξουν και λίγα κέρδη.

Όμως, στη νέα αυτή πραγματικότητα βλέπει τα κέρδη της Aegean να μειώνονται και να πηγαίνουν περί τα 130 εκ. ευρώ από 148 εκ. ευρώ που ήταν το 2025.

Όμως φίλοι αναγνώστες, το πιο σημαντικό είναι ότι η γκαντεμιά της Aegean χτύπησε κόκκινο.

Της έχουν συμβεί σχεδόν όλα.

Οπότε, μέσα στην τιμή της Aegean έχουν σχεδόν τιμολογηθεί και η μείωση της κερδοφορίας για το 2026 και χαμηλότερη κερδοφορία για το 2027.

Για να ξέρετε, ο λόγος που βγήκε το άρθρο σήμερα είναι διότι πριν μερικές ημέρες η Morgan Stanley έβγαλε report για την επενδυτική της στρατηγική στην περιοχή EEMEA λέγοντας που να τοποθετηθούμε εφόσον πιστεύουμε ότι οδεύουμε προς επίλυση του πολέμου στο Ιράν.

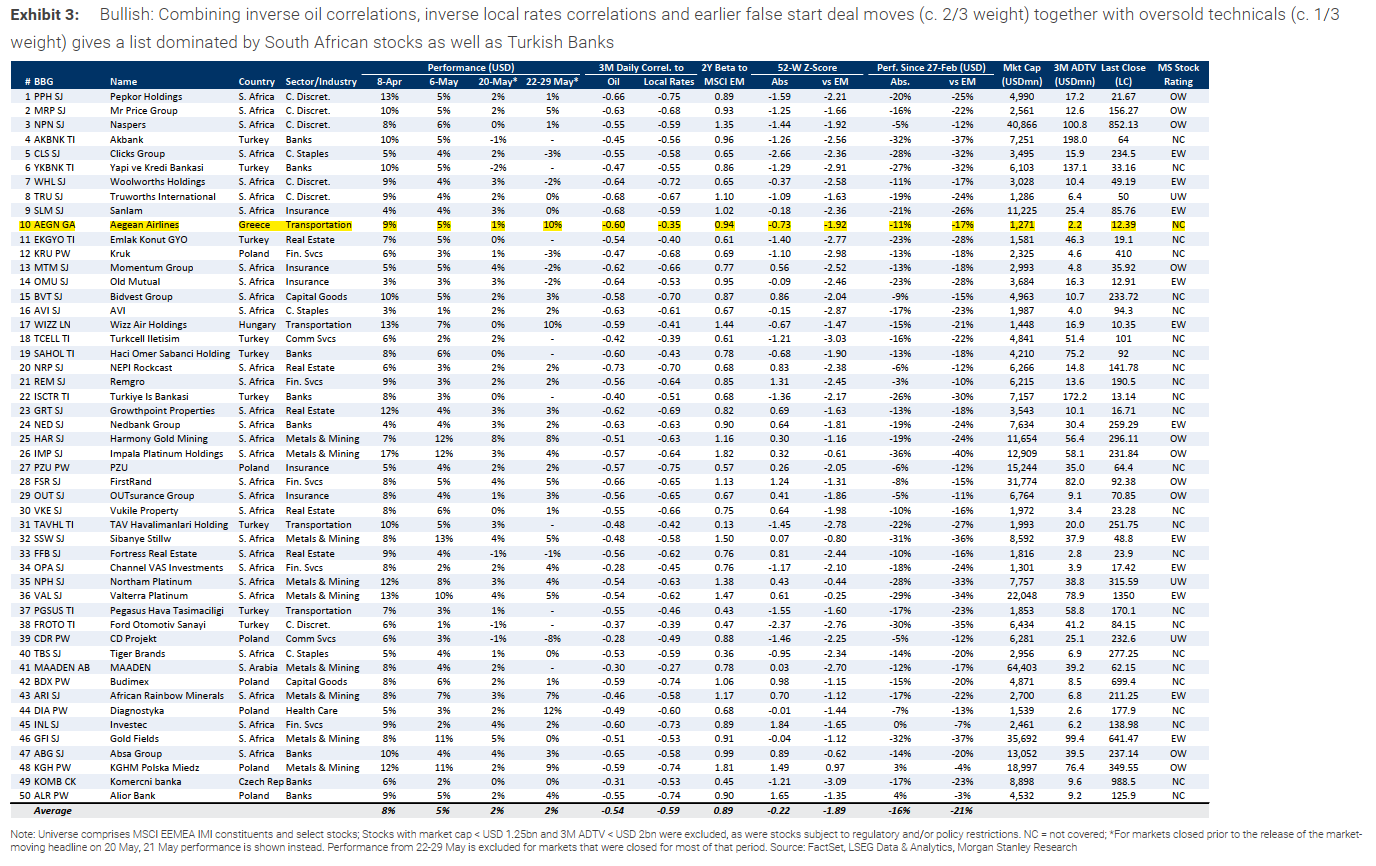

Για πρώτη φορά φίλοι αναγνώστες, η Morgan Stanley κάνει αναφορά στην Aegean (βλ. πίνακα παρακάτω) και την έχει στην 10η θέση από τις 50 που προτείνει για τοποθετήσεις.

Μάλιστα, έχει άλλες 3 αεροπορικές οι οποίες είναι σε πολύ χαμηλότερες θέσεις.

Συγχρόνως, η Goldman Sachs έβγαλε report για την ινδική Indigo με τιμή στόχο τις 5200 ινδικές ρουπίες παρόλο που βλέπει ΜΕΓΑΛΕΣ ΖΗΜΙΕΣ για την Indigo το 2026.

Συγκεκριμένα, την τιμολογεί με ένα EV/EBITDAR 2028e = 10.

Η Aegean φίλοι αναγνώστες, μετά την Ryanair έχει το υψηλότερο ποσοστό χετζαρίσματος, 62%, στο jet fuel.

Ο The Value Investor πιστεύει ότι φέτος η Aegean μπορεί να βγάλει 424 εκ. ευρώ EBITDA και ο καθαρός της δανεισμός να παραμείνει στα ίδια επίπεδα με το 2025 στα 680,2 εκ. ευρώ.

Αυτό σημαίνει ότι η Aegean δικαιολογείται να παίζει με ένα προσδοκώμενο EV/EBITDA 2026e = 5.5, δηλαδή μια τιμή στόχος τα 18,32€.

Όμως, την Aegean την αγοράζουμε τώρα για το 2028, 2029, 2030 όπως κάνει και ο κ. Abel της Berkshire Hathaway για την μετοχή της Delta Airlines.

Οπότε φίλοι αναγνώστες, όσοι έχετε τοποθετηθεί σε υψηλότερα επίπεδα τιμών, από τα 12,12€ και κάτω η μετοχή της Aegean είναι εξαιρετική ευκαιρία για τοποθετήσεις ώστε να χαμηλώσετε την μέση τιμή κτήσης σας.

Πρέπει όμως να έχετε μακροπρόθεσμο ορίζοντα.

Να μείνετε δηλαδή 2-3 χρόνια σίγουρα.

ΦΟΥΡΛΗΣ

Πάμε τώρα στην μετοχή του ΦΟΥΡΛΗ.

Εδώ χαιρόμαστε όμως ιδιαιτέρως πολύ διότι ΕΠΑΝΕΙΛΗΜΜΕΝΑ σας είχαμε γράψει ότι κάποιος θα την πέσει στον ΦΟΥΡΛΗ.

Επιμέναμε κιόλας.

Ως γνωστό, αυτή την στιγμή ο όμιλος Quest του κ. Φέσσα έχει πάνω από 10% στην μετοχή του ΦΟΥΡΛΗ και συνεχώς αγοράζει.

Ο The Value Investor πιστεύει ακράδαντα ότι ο κ. Φέσσας θα πουλήσει την ACS στους Γερμανούς μέχρι τέλος της χρονιάς και μετά θα κάνει το χτύπημά του στην μετοχή του ΦΟΥΡΛΗ.

Εδώ βλέπουμε να έρχεται κάποια στιγμή δημόσια πρόταση όπου την βλέπουμε περί των 5,50€.

Οπότε φίλοι αναγνώστες μην πουλάτε λέπι.

Ο κ. Γιάννης Βασιλάκος κάνει εξαιρετική δουλειά.

Πιστεύουμε ακράδαντα ότι από το 2027 και μετά η μετοχή του ΦΟΥΡΛΗ θα κλέψει την παράσταση στα τερματικά.

METLEN

Πάμε τώρα σε μια μετοχή και εταιρεία που αγαπάμε πάρα πολύ, την Metlen.

Πολλοί παραξενεύτηκαν με το άρθρο του υπογράφοντος στις 11 Φεβρουαρίου «METLEN ALERT: Αυτό δεν ήταν profit warning, ήταν σκωτσέζικο ντους – Τι κάνουμε τώρα».

Όταν ο υπογράφων έγραφε για τιμή στόχο τα 100€, τα έγραφε με ορίζοντα το 2030.

Φυσικά, δεν πίστευε ποτέ ότι όλα τα κακά που μπορεί να συμβούν θα συνέβαιναν σε μια χρονιά μέσα, αυτή του 2025.

Μιλάμε για την απόλυτη κέντα.

Ο The Value Investor σας είχε τονίσει ότι η μετοχή της METLEN, με βάση και την προϊστορία της ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗΣ τότε που είχε βαρέσει το κανόνι στο Τέξας, θα μπορούσε να έχει πάει μέχρι και τα 31,70€.

Η μετοχή έκανε χαμηλό στις 27/3 τα 31,90€.

Λίγο παραπάνω από την τιμή που σας είχε δώσει ο The Value Investor.

Φίλοι αναγνώστες, στην περίπτωση του κ. Ευάγγελου Μυτιληναίου βγήκε τεράστια χολή.

Δεν είδαμε αντίστοιχη χολή για τα αποτελέσματα της Qualco και για τον κ. Τσακαλώτο που κυριολεκτικά υπέστησαν συντριβή.

Σήμερα ο The Value Investor έχει νέα για τα σορτάκια του Λονδίνου.

Ο κ. Ευάγγελος Μυτιληναίος έχει 31 χρόνια παρουσίας στο ελληνικό χρηματιστήριο.

Έχει μακράν ιστορία.

Όσοι τον πιστέψανε σε μακροπρόθεσμο ορίζοντα έβγαλαν έναν σκασμό λεφτά.

Οπότε, οι σορτ μπορεί να έπεσαν διάνα για το 2025 αλλά από εδώ και πέρα ξεκινάει ο εφιάλτης τους.

Η θεά τύχη είναι με τους μετόχους της Metlen.

Ο πόλεμος στο Ιράν έχει εκτοξεύσει την τιμή του αλουμινίου στα $3700/τόνο.

Τα σορτάκια ούτε καν που φαντάζονταν τέτοιο σενάριο.

Από φέτος και για τα επόμενα χρόνια ο κλάδος του αλουμινίου θα γίνει κανονική ΜΗΧΑΝΗ ΠΑΡΑΓΩΓΗΣ ΜΕΤΡΗΤΩΝ.

Όμως φίλοι αναγνώστες, επειδή ο κ. Μυτιληναίος βλέπει μπροστά, ο αμυντικός κλάδος της Metlen θα είναι το επόμενο hot story.

Το Defense hub στον Βόλο προχωράει με πολύ γρήγορους ρυθμούς.

Τέλος, πάμε στο πιο σημαντικό κομμάτι, κατά την ταπεινή άποψη του The Value Investor, στο μεγάλο πρόβλημα της Metlen, στα projects waste to energy όπου εκεί πλέον έχει μπει πολύ δυνατά ο κ. Παπαπέτρου.

Όσοι με διαβάζετε χρόνια θα ξέρετε ότι ο υπογράφων πίστευε ακράδαντα στις ικανότητες του κ. Παπαπέτρου.

Όσοι δεν γνωρίζετε, ο κ. Παπαπέτρου έχει κάνει το μεταπτυχιακό του στο Imperial College του Λονδίνου, είναι Σαλονικιός και είναι μπαρουτοκαπνισμένος.

Έχει γυρίσει όλα τα μήκη και πλάτη της γης για να φτιάξει φωτοβολταϊκά πάρκα για την Metlen.

Τώρα έχει μπει και βάζει τάξη σε όλα.

Ξέρετε, τα περισσότερα μεγαλοστελέχη όλων των εταιρειών δεν βάζουν το χέρι στην τσέπη να αγοράσουν μετοχές.

Θα σας πουν ότι δεν είναι τόσο ευκατάστατοι.

Ο The Value Investor θα σας πει ότι όλα είναι αναλογικά.

Θα μπορούσε κάλλιστα κάποιο μεγαλοστέλεχος της Metlen να αγόραζε πχ 1000 μετοχές επί 4 ημέρες σε αυτά τα επίπεδα τιμών.

Δηλαδή να έβαζε 164.000 ευρώ.

Φίλοι αναγνώστες, ένας είναι που πραγματικά πιστεύει και βάζει το χέρι στην τσέπη, ο κ. Νίκος Παπαπέτρου.

Όπως αγόραζε και παλαιότερα στα 15€, έτσι και τώρα.

Μέσα σε 4 συνεχόμενες εργάσιμες ημέρες αγόρασε 50.000 μετοχές με μια μέση τιμή 41,0421 ευρώ, βάζοντας 2.052.105 ευρώ.

Για τον The Value Investor αυτό ήταν που περίμενε για να ξαναβγεί φουλ θετικός για την μετοχή της Metlen.

Να ξέρετε, το unit του κ. Παπαπέτρου θα τους αφήσει όλους άφωνους.

Θα κουμπώνει σε όλα τα φωτοβολταϊκά πάρκα μπαταρίες και έτσι θα γίνονται ανάρπαστα.

Η ενεργειακή ασφάλεια θα ωφελήσει τα μέγιστα την Metlen.

Πρέπει να γνωρίζετε φίλοι αναγνώστες ότι ο κ. Ευάγγελος Μυτιληναίος γνωρίζει πάρα πολύ καλά τι έγινε και πώς κάηκαν οι σορτ στην αμερικάνικη μετοχή της Avis.

Η μετοχή της Avis εκτοξεύθηκε από τα $100 στα $850 σε λιγότερο από 3 εβδομάδες.

Τα σορτάκια χάσανε 5 δις δολάρια. Τους λιώσανε.

Το short squeeze από 2 hedge funds που ουσιαστικά απέκτησαν σχεδόν ολόκληρο τον έλεγχο του free float.

Μέσω μετοχών και swaps, η Pentwater Capital και η SRS Investment Management ήλεγχαν περισσότερο από το 80% του free float.

Παρόλο που η Avis ήταν ζημιογόνος και είχε και αδύναμο ισολογισμό, τα 2 hedge funds ήπιαν με το μπουρί της σόμπας τα σορτάκια.

Ένα σενάριο για τη Metlen

Πάμε τώρα να δούμε ένα σενάριο για την μετοχή της Metlen.

Φανταστείτε φίλοι αναγνώστες μέσα στο καλοκαίρι να κλείσει κάποια συμφωνία η Metlen πώλησης γαλλίου στους Αμερικάνους.

Ο κ. Μυτιληναίος έχει αφήσει ήδη κάτι τέτοιο να εννοηθεί.

Για να ξέρετε, την μετοχή παλιά την ανέβασαν αμερικάνικα funds.

Φανταστείτε τώρα αυτό να είναι το triggering point και η Bank of America να φέρει Αμερικάνους τελικούς επενδυτές στην Ελλάδα για να δουν το εργοστάσιο γαλλίου, το αμυντικό hub στον Βόλο και το εργοστάσιο Αλουμινίου στα Άσπρα Σπίτια.

Τα σορτάκια δεν θα ξέρουν που να κρυφτούν.

Για το 2026 η Morgan Stanley εκτιμάει ότι η Metlen θα εμφανίσει EBITDA της τάξης του 1,070 δισ. ευρώ και θα έχει καθαρό δανεισμό 3,168 δισ. ευρώ.

Το πρώτο θετικό σοκ για την αγορά θα είναι ο καθαρός δανεισμός να πάει στα 2,9 δισ. ευρώ από 3,107 δισ. ευρώ που ήταν το 2025 και τα EBITDA να πάνε στα 1,150 δισ. ευρώ.

Αυτό σημαίνει ότι στο χθεσινό κλείσιμο των 40,76€ η Metlen παίζει με ένα προσδοκώμενο EV/EBITDA 2026e = 7.57 με βάση τις εκτιμήσεις του The Value Investor.

Όμως τότε φίλοι αναγνώστες, η αγορά θα αρχίσει να κοιτάει με άλλο μάτι το report της Morgan Stanley που εκτιμάει ότι το 2028 η Metlen θα εμφανίσει EBITDA 1,601 δισ. ευρώ και θα έχει καθαρό δανεισμό 2,722 δισ. ευρώ.

Με την παραπάνω παραδοχή, για να παίξει η Metlen με ένα προσδοκώμενο EV/EBITDA 2028e = 7.57, η τιμή της μετοχής πρέπει να πάει στα 65,70€.

Φίλοι αναγνώστες, όπως είπε ο κ. Μυτιληναίος στην Γενική Συνέλευση, όλα αυτά που συνέβησαν στην Metlen είναι μια ευκαιρία ώστε η εταιρεία να μην τα ξαναφήσει να γίνουν όλα αυτά ποτέ ξανά.

Ο The Value Investor πιστεύει ακράδαντα στον κ. Ευάγγελο Μυτιληναίο και τα σορτάκια πλέον δεν θα κοιμούνται πια τα βράδια.

Ο κ. Νίκος Παπαπέτρου δεν αγόρασε 2.000.000 ευρώ στα 41€ για να χάσει. Εσείς τι λέτε;

Ξέρει καλύτερα αυτός ή τα σορτάκια του Λονδίνου;

Ο The Value Investor πιστεύει ότι ξέρει καλύτερα ο κ. Παπαπέτρου.

Θα έρθει ξαφνικά η στιγμή που θα γίνει το απίστευτο short squeeze στην μετοχή της Metlen αλά Avis.

ΝΤΙΝ ΝΤΑΝ, ΝΤΙΝ ΝΤΑΝ, Η ΚΑΜΠΑΝΑ ΧΤΥΠΑ.

Ο χρόνος έχει ξεκινήσει πλέον να κυλάει ενάντια στους σορτάκηδες.

Τράπεζα Πειραιώς

Πάμε τώρα να δούμε μετά την χθεσινή πτώση και με τον Γενικό Δείκτη στις 2340.49 μονάδες ποιες μετοχές έχουν τώρα το καλύτερο μομέντουμ μέχρι και τον Σεπτέμβριο του 2026.

Χθες, στα τερματικά έπεσε πολύ ξύλο στις τράπεζες.

Δεν άρεσε ότι η τράπεζα Πειραιώς έβγαλε ανακοίνωση ότι θα δώσει το μέρισμα ενάμιση μήνα μετά.

Η επενδυτική κοινότητα έκανε έντονο profit taking και στις 4 συστημικές τράπεζες προεξοφλώντας ότι και οι άλλες 3 θα καθυστερήσουν να δώσουν το μέρισμά τους.

Φίλοι αναγνώστες, ο The Value Investor ήταν ο μοναδικός που σας είχε πει ότι η πρώτη συστημική τράπεζα που θα κάνει καινούρια υψηλά από τις 4 ήταν η μετοχή της τράπεζας Πειραιώς.

ΌΠΕΡ ΚΑΙ ΕΓΕΝΕΤΟ.

Παρόλο τις εκροές από τον MSCI, η μετοχή έκανε καινούριο υψηλό πριν μερικές μέρες στα 9,26€.

Χθες η μετοχή της τράπεζας Πειραιώς είχε την μεγαλύτερη πτώση από όλες τις τράπεζες , -2,99%, και έκλεισε στα 8,70€.

Φίλοι αναγνώστες, δυστυχώς για τους πωλητές, τους έχουμε άσχημα νέα.

Η ΕΚΤ εκτιμάται ότι σε λίγες μέρες θα αυξήσει το επιτόκιό της κατά 25 μονάδες βάσης.

Το σημαντικότερο όμως είναι ότι ο The Value Investor βλέπει να τα αυξάνει και τον Σεπτέμβριο κατά 25 μονάδες βάσης και να τα αφήνει εκεί για μεγάλο χρονικό διάστημα.

Διότι όπως λέει και η Goldman Sachs και να πέσει η τιμή του πετρελαίου προς τα $80-$85/βαρέλι, η τιμή του Diesel, του jet fuel και των λιπασμάτων θα είναι σε υψηλότερα επίπεδα τιμών από ότι αρχικώς υπήρχε η εκτίμηση κρατώντας τον πληθωρισμό σε υψηλά επίπεδα.

Έτσι, για να μην όμως δημιουργηθεί πρόβλημα στην ανάπτυξη, η ΕΚΤ δεν θα ανεβάσει κι άλλο το επιτόκιό της με αποτέλεσμα η τράπεζα Πειραιώς να βρίσκεται πλέον στο τέλειο SWEET SPOT.

Όλες οι επενδυτικές τράπεζες τονίζουν ότι η τράπεζα Πειραιώς θα είναι η περισσότερο ωφελημένη από μια αύξηση κατά 50 μονάδες βάσης στο επιτόκιο της ΕΚΤ.

Για αυτό, στο τελευταίο της report η HSBC έδωσε τιμή στόχο για την Πειραιώς τα 12,10€ και κράτησε την Alpha Bank στα 4,85€.

Αυτό σημαίνει φίλοι αναγνώστες ότι για να φτάσει η Alpha Bank τα 4,85€, χρειάζεται μια άνοδο της τάξης του 31,08%.

Προσέξτε τώρα γιατί θα ζαλιστείτε.

Αυτό σημαίνει ότι η μετοχή της τράπεζας Πειραιώς για να έχει την ίδια προσδοκώμενη απόδοση με αυτή της Alpha Bank, η τιμή της μετοχής πρέπει να πάει άμεσα στα 9,23€.

Δηλαδή, τα 3,70€ της Alpha Bank αντιστοιχούν με τα 9,23€ της τράπεζας Πειραιώς.

Προσέξτε όμως φίλοι αναγνώστες.

Δεν αγοράζουμε την τράπεζα Πειραιώς στα 8,70€ για να την πουλήσουμε στα 9,23€.

Η Morgan Stanley και η Goldman Sachs δίνουν τεράστια ψήφο εμπιστοσύνης στις ελληνικές τράπεζες και θεωρούν ότι είναι εξαιρετική ευκαιρία για τοποθετήσεις.

Η δε Morgan Stanley τις προηγούμενες ημέρες έβγαλε ένα πολυσέλιδο report για τις ευρωπαϊκές τράπεζες ότι η επενδυτική κοινότητα δεν πρέπει να φοβάται το ΑΙ στις τράπεζες.

Όπως λέει είναι περισσότερο φίλος παρά εχθρός.

Θα τις βοηθήσει δηλαδή να αυξήσουν την κερδοφορία τους.

Τονίζει δε ότι με το άνοιγμα των Στενών του Ορμούζ, οι ευρωπαϊκές τράπεζες πρέπει να πάνε να παίξουν με ένα P/E 2027e = 11.5.

Φίλοι αναγνώστες, ο The Value Investor έχει την αίσθηση ότι αυτοί που αγοράζουν την μετοχή της τράπεζας Πειραιώς στα 9,00€ δεν πάνε μόνο για την τιμή στόχο των 12,10€ που δίνει η HSBC.

Ο The Value Investor πιστεύει ακράδαντα ότι η τράπεζα Πειραιώς θα δει τα επόμενα χρόνια την κεφαλαιοποίησή της να πηγαίνει στα 20 δισ. ευρώ.

Δηλαδή να πηγαίνει στα 16,18€.

Αυτό φίλοι αναγνώστες είναι μια προσδοκώμενη απόδοση της τάξης του 86%.

Ο The Value Investor πιστεύει ακράδαντα ότι η τράπεζα Πειραιώς θα βγάλει το 2030 1,7 δισ. ευρώ κέρδη.

Αυτό σημαίνει ότι στα 16,18€ θα παίζει με ένα προσδοκώμενο P/E 2030e = 11.76.

Απολύτως λογικό φίλοι αναγνώστες.

Το colpo grosso όμως που ετοιμάζει η διοίκηση Μεγάλου είναι να μπορεί η τράπεζα Πειραιώς από τα κέρδη του 2030 να δώσει σαν μέρισμα με την μορφή μετρητών το 80% των κερδών.

Δηλαδή να επιστρέψει πίσω στους μετόχους 1,36 δισ. ευρώ.

Ο The Value Investor το θεωρεί απολύτως εφικτό.

Αυτό τώρα μπορεί να σας ακούγεται κουφό αλλά να ξέρετε ότι εφόσον επιτευχθούν αυτά τα νούμερα, στα 16,18€ θα υπάρχουν τεράστιοι αγοραστές για την μετοχή της τράπεζας Πειραιώς.

Σύμφωνα με την Goldman Sachs, ο EUROSTOXX 600 παίζει τώρα με ένα προσδοκώμενο P/E = 14.4 και ο S&P 500 με ένα προσδοκώμενο P/E = 21.4.

Το να παίξει λοιπόν η τράπεζα Πειραιώς με ένα προσδοκώμενο P/E 2030 = 11.76 και να έχει μια προσδοκώμενη μερισματική απόδοση στα 16,18€ της τάξης του 6,8%, την κάνει να είναι αυτή την στιγμή το απόλυτο deep value και με την μεγαλύτερη εμπορευσιμότητα story του ελληνικού χρηματιστηρίου.

Τον Σεπτέμβριο, το ελληνικό χρηματιστήριο θα μπει στον EUROSTOXX 600 και σύμφωνα με την JP Morgan η τράπεζα Πειραιώς θα έχει εισροές της τάξης των 206,1 εκ. ευρώ.

Οπότε φίλοι αναγνώστες, το καλοκαίρι προμηνύεται καυτό για την μετοχή της τράπεζας Πειραιώς.

Έχει μπροστά της τα αποτελέσματα εξαμήνου, την επιστροφή κεφαλαίου και την είσοδο στο EUROSTOXX 600 αλλά και την άνοδο των επιτοκίων από την ΕΚΤ.

Δεν έδωσε τυχαία η HSBC τιμή στόχο τα 12,10€ για το επόμενο 12μηνο για την μετοχή της τράπεζας Πειραιώς.

ALTER EGO MEDIA

Πάμε τώρα στην δεύτερη μετοχή που είναι εξαιρετική ευκαιρία για τοποθετήσεις.

Σας την είχαμε ξαναπεί φίλοι αναγνώστες και παλαιότερα.

Αυτή είναι η μετοχή της ALTER EGO MEDIA.

Το χαρτί από την στιγμή που σας το είπαμε, ξεκίνησε ένα πολύ δυνατό ράλι και έφτασε στις 08/10/2025 να κάνει υψηλό τα 6,74€.

Από τότε, ξεκίνησε μια πτώση που το έφερε να κάνει χαμηλό κλείσιμο στις 7/4/2026 στα 4,88€.

Χθες έκλεισε στα 5,39€.

Φίλοι αναγνώστες, κατά την ταπεινή άποψη του The Value Investor η ALTER EGO MEDIA είναι το απόλυτο BULLET PROOF χαρτί μέχρι τις εκλογές του 2027.

Μόνο να κερδίσει έχει από το εκλογικό περιβάλλον.

Ο The Value Investor προβλέπει και με τις τελευταίες εξαγορές η ΑΕΜ το 2027 να εμφανίσει κύκλο εργασιών 179 εκ. ευρώ, EBITDA 76 εκ. ευρώ και κέρδη 31 εκ. ευρώ.

Πιστεύει ότι στο τέλος του 2027 θα έχει net debt = 0.

Ο The Value Investor πιστεύει ότι η ALTER EGO MEDIA δικαιολογεί να παίζει με ένα προσδοκώμενο EV/EBITDA 2027e = 6.

Αυτό σημαίνει μια τιμή στόχο στα 7,80€.

Οπότε φίλοι αναγνώστες, όσοι δεν έχετε τοποθετηθεί, από την τιμή των 5,39€ και κάτω είναι εξαιρετική ευκαιρία για τοποθετήσεις.

Του The Value Investor του αρέσει πάρα πολύ η στρατηγική της ΑΕΜ να επεκταθεί σε streaming, live entertainment και ψηφιακές πλατφόρμες.

Οπότε φίλοι αναγνώστες, με την αγορά στις 2340,49 μονάδες, η μετοχή της τράπεζας Πειραιώς από τα 8,70€ και κάτω αλλά και η μετοχή της ALTER EGO MEDIA είναι τα δύο απόλυτα play.

Φυσικά, και η μετοχή της Aegean και του ΦΟΥΡΛΗ και της Metlen είναι για τοποθετήσεις.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τίμο Μελισσάρη (MSc INTERNATIONAL ACCOUNTING AND FINANCE LSE), ειδικό συνεργάτη του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

-Ο αρθρογράφος διαθέτει μετοχές της τράπεζας Πειραιώς. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

-Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με τις εταιρείες του άρθρου.

-Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

-Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

-Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

-Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

-Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Cape Tholos: Βήματα μετ’ εμποδίων για την επένδυση του Α. Μεταξά στο Λασίθι

- IWC Ingenieur Automatic 35 Pool Blue: Δεν ξέρουμε αν ο Gérald Genta θα χαιρόταν

- Οι εκλογές της Άνοιξης, ποιοι επιμένουν για 27 Σεπτέμβρη, το παρασκήνιο της ΚΟ, ο μίνι ανασχηματισμός, ο καμικάζι υφυπουργός και οι «οχιές» που δαγκώνουν

- Στον όμιλο Βαρδινογιάννη το 100% της Nova ICT – Θα διαθέσει άμεσα το 30% σε στρατηγικούς επενδυτές

Ακολουθήστε το mononews.gr στο Google News και ενημερωθείτε πρώτοι.

ΔΕΙΤΕ ΑΚΟΜΑ

ALERT: Ποια μετοχή είναι πλέον έτοιμη για πολύ δυνατό re-rating και γιατί κρύβει χρυσάφι το report της Morgan Stanley για τη ΔΕΗ

Η ατομική βόμβα που εάν σκάσει θα γίνει της κολάσεως και γιατί έρχονται κοσμογονικές εξελίξεις στις τράπεζες

Ποια μετοχή είναι έτοιμη να εκραγεί με τις ευλογίες των UBS και Goldman Sachs και 2 μετοχές που θα κάνουν την έκπληξη