The Value Investor

ALERT: Ποια μετοχή είναι πλέον έτοιμη για πολύ δυνατό re-rating και γιατί κρύβει χρυσάφι το report της Morgan Stanley για τη ΔΕΗ

Φίλοι αναγνώστες, όπως γνωρίζετε, το πιο σημαντικό πράγμα στις επενδύσεις είναι το timing.

Η στήλη είναι πάρα πολύ χαρούμενη διότι τον τελευταίο μήνα οι μετοχές των 3E, ΕΥΑΠΣ, ΟΛΠ και ALTER EGO MEDIA ζωγράφισαν στα τερματικά.

Η στήλη είναι ακόμα ιδιαίτερα ευτυχισμένη διότι πήγε κόντρα στην κορυφαία τράπεζα του κόσμου, την JP Morgan, που μας έλεγε να αγοράσουμε την νοτιοαφρικανική SASOL στα 200 νοτιοαφρικανικά ραντ και να πουλήσουμε την Τράπεζα Πειραιώς στα 7,30€.

Η στήλη σας είχε πει μη μασάτε και αγοράστε Πειραιώς στα 7,30€.

Ο αναλυτής της JP Morgan και οι πελάτες του πήγαν στον κουβά.

Η Πειραιώς παρόλο την χθεσινή της πτώση κατά -1,69% έκλεισε στα 9,28€ και η SASOL έπαιζε στα 161 ραντ.

Μετά το Βατερλώ της JP Morgan στην Πειραιώς, οι Αμερικάνοι μας τα γύρισαν.

Η JP Morgan έβγαλε report δίνοντας σύσταση overweight για το ελληνικό χρηματιστήριο με ορίζοντα τον Σεπτέμβριο και top pick την Eurobank λόγω της ένταξης του χρηματιστηρίου στους δείκτες Eurostoxx.

Βλέποντας εισροές της τάξης του 1 δισ. εκτός του ότι ήρθε η JP Morgan με τα νερά μας, μας χαροποίησε ιδιαίτερα πολύ που επιτέλους ο αναλυτής της Alpha Finance αναβάθμισε την τιμή στόχο για την Πειραιώς από τα 8,50€ στα 10,60€.

Κάλιο αργά παρά ποτέ, φίλοι αναγνώστες.

Πάμε τώρα στην ουσία του σημερινού άρθρου.

Ο The Value Investor όπως σας έχει πει γράφει όταν θεωρεί ότι υπάρχει λόγος για να γράψει. Δεν γράφει έτσι για χόρταση.

Αυτή την στιγμή φίλοι αναγνώστες το ελληνικό χρηματιστήριο και ο Γενικός Δείκτης έκαναν καινούρια υψηλά.

Ειδικότερα οι τρείς συστημικές τράπεζες Eurobank και Εθνική και Πειραιώς, όλες ξεπέρασαν τα προηγούμενά τους υψηλά.

Η μόνη που δεν τα πλησίασε καν είναι η μετοχή της Alpha Bank.

Η Alpha Bank είχε κάνει υψηλό στις 3 Φεβρουαρίου του 2026 γράφοντας τιμή τα 4,489€.

Χθες η μετοχή έκλεισε με μια πτώση της τάξης του -0,94% και στα 4,12€.

Εδώ να σας επιστήσουμε την προσοχή ότι η μετοχή είχε VWAP 4,15€, τελευταία πράξη 4,15€, χαμηλή τιμή 4,1240€ και στο call auction η κλασσική υποτιμητική κερδοσκοπία που γινόταν στην Πειραιώς έγινε χθες στην Alpha Bank και έκλεισε η μετοχή σε τιμή που δεν είχε κάνει όλη την ημέρα και συγκεκριμένα στα 4,12€.

Alpha Bank

Η στήλη πλέον ΠΙΣΤΕΥΕΙ ΑΚΡΑΔΑΝΤΑ ότι ήρθε η ώρα η Alpha Bank να καλύψει το χαμένο έδαφος.

Προσέξτε τώρα φίλοι αναγνώστες.

Η Piraeus Securities, ενώ η Alpha Finance χαντάκωνε την τράπεζα Πειραιώς, έχει δώσει τιμή στόχο για την Alpha Bank τα 5,50€.

Φίλοι αναγνώστες, ο The Value Investor πιστεύει πλέον ότι η Alpha Bank είναι έτοιμη για πάρα πολύ δυνατό re-rating.

Η Alpha Bank αυτή την στιγμή είναι σε μια εξαιρετική συγκυρία διότι είναι Η ΜΟΝΑΔΙΚΗ από τις 4 συστημικές τράπεζες η οποία δεν έχει θέμα STOCK OVERHANG δηλαδή να θέλει να πουλήσει ο βασικός μέτοχος.

Στην Eurobank υπάρχει η Fairfax, στην Πειραιώς ο Paulson και στην Εθνική θα μπορούσε δυνητικά να πουλήσει την θέση του το Ελληνικό Δημόσιο.

Στην Alpha Bank δεν υπάρχει τέτοιος κίνδυνος το οποίο είναι ΕΞΑΙΡΕΤΙΚΟ ΔΕΔΟΜΕΝΟ!!!

Η UniCredit το μόνο που μπορεί να κάνει είναι να αγοράσει.

Θυμάστε ότι ο υπογράφων σας έγραφε παλαιότερα ότι η τράπεζα Πειραιώς από ασχημόπαπο θα γίνει κύκνος.

Η μετοχή από τα 1.10€ έφτασε μέχρι τα 9,58€.

Τώρα ήρθε η σειρά της Alpha Bank να γίνει και αυτή από ασχημόπαπο κύκνος.

Ο The Value Investor θα συμφωνήσει απόλυτα με την αναλύτρια της Πειραιώς που δίνει τιμή στόχο με βάση τα νούμερα του 2028 τα 5,50€.

Για να ξέρετε, η UBS υπολογίζει ότι το 2027 η Alpha Bank θα έχει adj. ROTE της τάξης του 13,4%.

Αυτό κυρίες και κύριοι είναι το κομβικό νούμερο για να ξεκινήσει δυνατό re-rating στην μετοχή της Alpha Bank.

Αυτό ήταν το αντίστοιχο adj. ROTE που είχε πιάσει η τράπεζα Πειραιώς και ξεκίνησε έτσι το δυνατό της re-rating της.

Ο κ. Ψάλτης, απόφοιτος του ελβετικού πανεπιστημίου St Gallen, έχει βάλει στόχο η Alpha Bank να λειτουργεί σαν ελβετικό ρολόι.

Η αγορά μέχρι και τώρα την παίζει σε discount λόγω της χαμηλής αποδοτικότητας ιδίων κεφαλαίων.

Ο The Value Investor θα συμφωνήσει απόλυτα με τον αναλυτή της Eurobank που και αυτός πιστεύει ότι πλέον ήρθε η ώρα της Alpha Bank.

Και για αυτό την έχει βάλει σαν top pick του.

Προσέξτε τώρα.

Ο αναλυτής της Eurobank υπολογίζει ότι η Alpha Bank το 2026 θα εμφανίσει κέρδη 984 εκ. ευρώ από 943 εκ. ευρώ που εμφάνισε το 2025.

Το 2028 ο αναλυτής της Eurobank υπολογίζει ότι τα κέρδη της Alpha Bank θα είναι 1,175 δισ. ευρώ.

Ο The Value Investor θεωρεί σαν δίκαιη αποτίμηση αυτή την στιγμή η Alpha Bank να παίζει με ένα προσδοκώμενο P/E 2028e = 11,4.

Αυτό σημαίνει μια τιμή στόχο στα 5,78€.

Ο λόγος είναι ότι τα κέρδη αυτά τα θεωρεί ΠΟΛΥ ΕΥΚΟΛΑ ΕΠΙΤΕΥΞΙΜΑ.

Έτσι, η αγορά πλέον θα αρχίσει να την κοιτάει με άλλο μάτι.

Ο The Value Investor θα συμφωνήσει απόλυτα με την UBS, με την εκτίμησή της ότι το 2030 η Alpha Bank θα βγάλει 1,335 δισ. ευρώ.

Αυτό σημαίνει, για να παίξει με ένα προσδοκώμενο P/E 2030e = 11,4, η τιμή της μετοχής πρέπει να πάει στα 6,57€.

Φίλοι αναγνώστες, έφτασε πλέον η στιγμή η Alpha Bank από ασχημόπαπο να γίνει και αυτή κύκνος.

Έχει μείνει πίσω πολύ συγκριτικά με τις άλλες τρείς συστημικές τράπεζες και σε πρώτη φάση πρέπει να πάει να βρει την τιμή στόχο των 5,50€ που έχει δώσει η Piraeus Securities.

Αδικείται κατάφορα η μετοχή της Alpha Bank στα τερματικά.

Η στήλη πιστεύει ακράδαντα όπως πολλάκις σας έχει πει ότι έχει ξεκινήσει μεγάκυκλος ανόδου για τις ελληνικές συστημικές τράπεζες.

Και έκτακτη φορολογία να μπει, δεν αλλάζει αυτή την προοπτική.

Motor Oil

Είδατε τι έγινε στα διυλιστήρια.

Οι τρομολάγνοι σας έλεγαν να πουλήσετε τα διυλιστήρια όταν είχε ανακοινωθεί η έκτακτη φορολογία.

Τότε ο The Value Investor είχε βροντοφωνάξει αγοράστε ΜΟΤΟΡ ΟΙΛ στα 24,00€.

Τώρα, η ΜΟΤΟΡ ΟΙΛ φίλοι αναγνώστες έκλεισε χθες στα 42,58€.

Αυτό είναι μια απόδοση της τάξης του +77,42%.

Not bad at all.

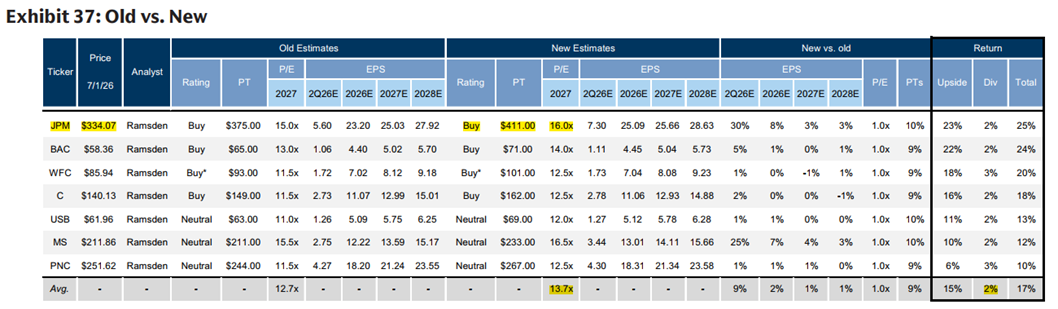

Επειδή του The Value Investor του αρέσει να σας δίνει μοναδική πληροφόρηση που δεν μπορείτε να την βρείτε πουθενά αλλού, η Goldman Sachs έβγαλε προχθές report για τις αμερικάνικες τράπεζες.

Όπου προσέξτε, δεν έχει ούτε ένα sell για τις τραπεζικές μετοχές.

Έχει 4 buy και 3 neutral.

Αυτή την στιγμή, σύμφωνα με τα στοιχεία της Goldman Sachs, οι αμερικάνικες τράπεζες παίζουν με ένα προσδοκώμενο P/E 2027e = 13.7 και μια προσδοκώμενη μερισματική απόδοση της τάξης του 2%.

Η Goldman Sachs δίνει πόνο.

Μας λέει να αγοράσουμε την JP Morgan στα $334 για να την πουλήσουμε στα $411 που δίνει τιμή στόχο.

Οι ελληνικές τραπεζούλες φίλοι αναγνώστες είναι καρατσάμπα σε σχέση με τις αμερικάνικες.

Αλλά μη νομίζετε, αλλά και σε σχέση με τις ισπανικές και τις πορτογαλέζικες είναι καρατσάμπα.

Η UBS μας λέει αυτή την στιγμή παίζουν με ένα προσδοκώμενο P/E 2027e = 13.1.

Εμείς τι σας λέμε, να παίξουν οι ελληνικές τράπεζες με ένα προσδοκώμενο P/E 2028e = 11,4 που είναι και ο μέσος ευρωπαϊκός όρος από το 2000 μέχρι το 2006.

Η τραπεζική μετοχή που έχει μείνει πάρα πολύ πίσω είναι η μετοχή της Alpha Bank.

Ήρθε η ώρα πλέον η Alpha Bank να καλύψει το χαμένο έδαφος.

Από τα 4,12€ και κάτω, για όσους δεν είναι τοποθετημένοι, είναι εξαιρετική ευκαιρία για τοποθετήσεις.

Ο The Value Investor αυτή την στιγμή δίνει τιμή στόχο για την Alpha Bank τα 5,78€, λίγο υψηλότερη από αυτή που δίνει η Piraeus Securities, των 5,50€.

ΔΕΗ

Πάμε τώρα στη μετοχή της ΔΕΗ η οποία πραγματικά ζωγραφίζει στα τερματικά.

Η μετοχή της ΔΕΗ παίζει 28% πάνω από την πρόσφατη τιμή της αύξησης.

ΤΕΡΑΣΤΙΟ RESPECT.

Ο The Value Investor είναι πάρα πολύ χαρούμενος διότι ήταν ο πρώτος που έδωσε τιμή στόχο για την ΔΕΗ τα 34,00€.

Ήρθε φίλοι αναγνώστες προχθές η Morgan Stanley και έδωσε κι αυτή στο bull της σενάριο τιμή στόχο τα 34,00€.

Το 70σέλιδο report της Morgan Stanley φίλοι αναγνώστες κρύβει μέσα του ατόφιο χρυσάφι.

Μας εξηγεί τον λόγο που δεν πέφτει η μετοχή τώρα με τίποτα.

Συγκεκριμένα, στη σελίδα 47 και στο exhibit 92 η Morgan Stanley μας δείχνει ότι το positioning στην ΔΕΗ από την ξένη θεσμική κοινότητα είναι πολύ χαμηλό.

Άρα, μέσα στο πανευρωπαϊκό utility space μπορεί άνετα, λόγω της αναβάθμισης της χώρας σε ώριμη αγορά, να τραβήξει πολλά επενδυτικά κεφάλαια.

Ο The Value Investor θα συμφωνήσει απόλυτα με την Morgan Stanley απλώς πιστεύει ότι η ΔΕΗ έχει ήδη τρέξει πολύ και βλέπει περισσότερο αξία για παράδειγμα παρόλο που δεν είναι utility, στην μετοχή της Alpha Bank.

Φίλοι αναγνώστες, κατά την ταπεινή άποψη του The Value Investor, στην μετοχή της Alpha Bank μπορείτε πλέον ΝΑ ΚΟΙΜΑΣΤΕ ΗΣΥΧΟΙ ΚΑΙ ΟΧΙ ΑΝΗΣΥΧΟΙ.

Δεν έχετε να φοβηθείτε κάποιο ξαφνικό placement και τα κέρδη της Alpha Bank από εδώ και στο εξής κάθε χρόνο θα είναι όλο και καλύτερα.

Αυτή την στιγμή η Alpha Bank με ορίζοντα το 2027 και το 2028 είναι το απόλυτο deep value play του ελληνικού χρηματιστηρίου.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τίμο Μελισσάρη (MSc INTERNATIONAL ACCOUNTING AND FINANCE LSE), ειδικό συνεργάτη του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

-Ο αρθρογράφος διαθέτει μετοχές της ALPHA BANK. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

-Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με τις εταιρείες του άρθρου.

-Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

-Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

-Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

-Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

-Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Το καυτό παρασκήνιο στο ΝΑΤΟ, τα παιχνίδια του Τραμπ, η τυρόπιτα του ΚΜ, που το πάει ο Αβραμόπουλος κι ένα quiz με Πασόκο

- Q&R: Συνεχίζει την επέκταση στο εξωτερικό – Οι εξαγορές και τα αυξημένα μεγέθη

- Κώστας Μπακογιάννης στο mononews: «Η Αθήνα δεν θα γίνει ποτέ ενεργειακό νησί. Μπορεί όμως να γίνει πολύ πιο ανθεκτική»

- Euronext Athens: Προεξοφλεί την αναβάθμισή της σε ανεπτυγμένη αγορά!

Ακολουθήστε το mononews.gr στο Google News και ενημερωθείτε πρώτοι.

ΔΕΙΤΕ ΑΚΟΜΑ

Η ατομική βόμβα που εάν σκάσει θα γίνει της κολάσεως και γιατί έρχονται κοσμογονικές εξελίξεις στις τράπεζες

Λίγα λόγια και σταράτα για Aegean, Φουρλή, Metlen και με οδηγό τις Goldman Sachs και Morgan Stanley ποιες 2 μετοχές είναι ΤΩΡΑ τα απόλυτα play

Ποια μετοχή είναι έτοιμη να εκραγεί με τις ευλογίες των UBS και Goldman Sachs και 2 μετοχές που θα κάνουν την έκπληξη

Η πυρηνική βόμβα που εάν σκάσει θα γίνει της κολάσεως και ποια μετοχή θα τινάξει τη μπάνκα στον αέρα