The Value Investor

Το μεγαλύτερο κόλπο που συντελέστηκε παγκοσμίως, τι βλέπει η Goldman για ΕΛΠΕ και MOH και ποια μετοχή είναι τώρα όλα τα λεφτά

Φίλοι αναγνώστες, σήμερα ο The Value Investor θα σας δώσει την δική του άποψη για τον πόλεμο στο Ιράν.

Όταν γίνεται ένας πόλεμος, κάποιοι κερδίζουν και κάποιοι χάνουν.

Για να καταλάβουμε πραγματικά όμως τι έχει γίνει, πρέπει να δούμε ποιοι έχουν ωφεληθεί τα μέγιστα από αυτόν τον πόλεμο γιατί πολλές φορές τα ΦΑΙΝΟΜΕΝΑ ΑΠΑΤΟΥΝ.

Κατά την ταπεινή άποψη του The Value Investor, με όχημα τον πρόσφατο πόλεμο στο Ιράν, έγινε το μεγαλύτερο χρηματιστηριακό κόλπο και όχι μόνο, παγκοσμίως.

Και εξηγούμαστε.

Όπως γνωρίζετε, το βασικό μότο της κυβέρνησης Τραμπ ήταν και είναι το drill baby drill.

Όμως, με βάση αυτήν την λογική, το πετρέλαιο είχε καταποντιστεί και το Brent έφτασε να παίζει στα $59/βαρέλι και με προοπτική να πηγαίνει προς τα $50/βαρέλι.

Με τόσο χαμηλές τιμές πετρελαίου δεν υπήρχε περίπτωση να βγουν τα επενδυτικά πλάνα των αμερικάνικων πετρελαϊκών εταιρειών.

Με λίγα λόγια, θα έβγαζαν πολύ λίγα λεφτά για τις επενδύσεις που θα έκαναν.

Άρα, θα είχαν τεράστιο κίνητρο να δουν τις τιμές του πετρελαίου να ανεβαίνουν.

Εδώ πρέπει να σας θυμίσουμε ότι η κυβέρνηση Τραμπ ήταν έτοιμη να υπογράψει συμφωνία με το Ιράν.

Για να φανταστείτε, ο διευθυντής του Εθνικού Κέντρου Καταπολέμησης Τρομοκρατίας των ΗΠΑ κ. Τζο Κεντ παραιτήθηκε.

Στην επιστολή παραίτησής του προς τον πρόεδρο Τραμπ ανέφερε ότι «δεν μπορώ με καθαρή συνείδηση να στηρίξω το συνεχιζόμενο πόλεμο στο Ιράν.

Το Ιράν δεν αποτελούσε άμεση απειλή για το έθνος μας και είναι σαφές ότι ξεκινήσαμε αυτόν τον πόλεμο λόγω πίεσης από το Ισραήλ και το ισχυρό του λόμπι στις ΗΠΑ».

Η κυβέρνηση Τραμπ μαζί με το Ισραήλ ξεκίνησε την «ειδική επιχείρηση» την οποία και ονόμασε «επική οργή».

Προσέξτε τώρα γιατί τα πράγματα έχουν πάρα πολύ ενδιαφέρον.

Οι ειδικοί υποστηρίζουν ότι ήταν δεδομένο ότι το Ιράν θα κλείσει τα στενά του Ορμούζ και ότι εάν εξουδετερωθεί ο Χαμενεΐ, ο λαός του Ιράν θα συσπειρωθεί γύρω από το καθεστώς.

Η πραγματικότητα είναι ότι και τα δύο αυτά έγιναν.

Οι Ιρανοί δυστυχώς, ενώ είχαν μια τεράστια ευκαιρία να απαλλαγούν από το θεοκρατικό καθεστώς, δεν την εκμεταλλεύτηκαν.

Αυτή είναι η ωμή πραγματικότητα. Τι να κάνουμε τώρα;

Θα συμφωνήσουμε απόλυτα ότι το Ιράν δεν πρέπει ποτέ μα ποτέ να αποκτήσει πυρηνικά.

Δεν είναι ένα απλό κράτος, είναι ένα ΘΕΟΚΡΑΤΙΚΟ κράτος.

Οπότε, τα χτυπήματα για την καταστροφή του πυρηνικού οπλοστασίου για το Ιράν ήταν και είναι ό,τι καλύτερο.

Όμως ο πόλεμος, κατά την ταπεινή άποψη του The Value Investor, πρέπει πλέον να τελειώνει ΑΜΕΣΑ.

Η κυβέρνηση Τραμπ πρέπει να κάνει WRAP UP.

Η επιχείρηση EPIC FURY είναι απολύτως επιτυχημένη.

Οι Αμερικάνοι πρώτον κατέστρεψαν την αεροπορία του Ιράν, δεύτερον κατέστρεψαν το ναυτικό, τρίτον το Ιράν έχει υποστεί σημαντική μείωση της πυραυλικής του ικανότητας και της βιομηχανικής τους βάσης παραγωγής όπλων.

Ποιοι έβγαλαν πολλά λεφτά

Προσέξτε τώρα φίλοι αναγνώστες γιατί τώρα ξεκινάνε τα ωραία.

Το Brent έφυγε από τα $59/βαρέλι και πήγε στα $119/βαρέλι.

Οι αμερικάνικοι πετρελαϊκοί κολοσσοί θα βγάλουν έναν σκασμό λεφτά.

Το ίδιο και οι INSIDERS που μέσω παραγώγων έβγαλαν και αυτοί έναν σκασμό λεφτά.

Δεύτερη φουλ κερδισμένη η αμερικάνικη πολεμική βιομηχανία.

Έκανε επίδειξη τα καινούρια της όπλα, ξεστόκαρε και έπιασε καινούριους πελάτες από τις χώρες του Κόλπου και όχι μόνο.

Τρίτοι φουλ κερδισμένοι οι Αμερικάνοι εξαγωγείς LNG.

Περιζήτητο και πιο ακριβό το αμερικάνικο LNG.

Προσέξτε όμως τώρα.

Από τα χτυπήματα του Ιράν στις χώρες του Κόλπου, δεν εκτινάχθηκε μόνο το πετρέλαιο αλλά εκτινάχθηκε και κατά 50% η τιμή στα λιπάσματα.

Όπως λέει και η Goldman Sachs, οι Αμερικάνοι είναι και πάλι κερδισμένοι διότι πρόλαβαν και έσπειραν τα χωράφια τους με χαμηλή τιμή λιπασμάτων.

Όλοι οι υπόλοιποι όμως θα έχουν αυξημένα κοστολόγια.

Άρα και αυξημένες τιμές τροφίμων.

Προσέξτε τώρα το εντελώς περίεργο.

Παρά το χάος που έχει προκαλέσει ο πόλεμος στη Μέση Ανατολή, το Ιράν εμφανίζεται ως ο μεγάλος οικονομικός κερδισμένος.

Σύμφωνα με στοιχεία που παραθέτει ο Economist, τα περισσότερα κράτη της περιοχής αναγκάστηκαν να μειώσουν την παραγωγή τους.

Η Τεχεράνη ωστόσο έχει καταφέρει όχι μόνο να διατηρεί τις εξαγωγές της αλλά να πετυχαίνει και υψηλότερες τιμές.

Η απόλυτα χαμένη από αυτή την συγκυρία είναι η Ευρωπαϊκή Ένωση.

Το καθεστώς του Ιράν παραμένει στην θέση του, βγάζει περισσότερα λεφτά και επανάσταση δεν έχει γίνει ακόμα.

Άρα, ΚΑΘΕΣΤΩΣ και Τραμπ είναι οι απόλυτοι κερδισμένοι μέχρι στιγμής.

Οι Κινέζοι από την άλλη πληρώνουν τα φορτία πετρελαίου πανάκριβα, πάνε στους χαμένους δηλαδή, οι Ρώσοι από την άλλη φουλ στους κερδισμένους.

Εκτός από την αύξηση της τιμής του πετρελαίου, μέσα σε ένα μήνα τα περιθώρια του diesel και του jet fuel έχουν εκτιναχθεί.

Άρα, και τα διυλιστήρια φουλ κερδισμένα. Φίλοι αναγνώστες, εάν ήθελε πραγματικά η Αμερική να τελειώσει το καθεστώς, έπρεπε εξαρχής να προστατέψει σε ΑΠΟΛΥΤΟ ΒΑΘΜΟ με IRON DOME όλες τις ενεργειακές υποδομές των χωρών του Κόλπου.

Τότε και μόνο τότε να χτυπήσει όλες τις ενεργειακές υποδομές του Ιράν έτσι ώστε χωρίς ρεύμα δεν κινείται τίποτα, γίνεται shut down η χώρα.

Τρίτον, δίνεται εντολή να μην περνάει κανένα πλοίο από τα στενά του Ορμούζ και συγχρόνως μαζί να αυξηθεί από όλα τα κράτη παγκοσμίως η προσφορά πετρελαίου.

Τίποτα από όλα αυτά δεν έγινε.

Φυσικά, για να γίνουν όλα αυτά είναι εξαιρετικά δύσκολο έως ακατόρθωτο.

Για αυτό φίλοι αναγνώστες, ο συγκεκριμένος πόλεμος πρέπει άμεσα να τελειώνει.

Ο πρόεδρος Τραμπ αντιλαμβάνεται πλέον πάρα πολύ καλά την πραγματικότητα.

Ο ΧΡΟΝΟΣ ΚΥΛΑΕΙ ΕΝΑΝΤΙΟΝ ΤΟΥ.

Ο κρυπτονίτης του κου Τραμπ είναι η χρηματιστηριακή αγορά.

Εάν τα πράγματα από εδώ και πέρα χειροτερεύσουν, εκεί που κέρδιζε η Αμερική τα πάντα, θα βγει χαμένη και για αυτό δεν έχει κανένα λόγο να το κάνει.

Για αυτό πρέπει το συντομότερο δυνατόν η κυβέρνηση Τραμπ να κάνει WRAP UP.

Η ειδική επιχείρηση EPIC FURY θα μείνει στην ιστορία σαν επιχείρηση EPIC PROFITS !!!

Μέσα σε ένα μήνα συντελέστηκε το μεγαλύτερο κόλπο παγκοσμίως το οποίο όμως θα έχει και διάρκεια.

Και αυτός ήταν ο στόχος εξαρχής.

Χτυπώντας οι Ισραηλινοί την μεγαλύτερη μονάδα παραγωγής LNG παγκοσμίως στο Κατάρ, ήταν δεδομένο ότι οι Ιρανοί θα χτυπούσαν τις ενεργειακές υποδομές στις χώρες του Κόλπου.

Αυτή την στιγμή, περισσότερες από 40 ενεργειακές υποδομές σε 9 χώρες της Μέσης Ανατολής έχουν υποστεί σοβαρές ή πολύ σοβαρές ζημιές από τον πόλεμο, όπως δήλωσε και ο εκτελεστικός διευθυντής της Διεθνούς Υπηρεσίας Ενέργειας κ. Φατίχ Μπιρόλ, κάτι που σημαίνει ότι η διαταραχή της παγκόσμιας αλυσίδας εφοδιασμού θα παραταθεί και μετά το τέλος της σύγκρουσης με αποτέλεσμα οι τιμές του πετρελαίου να πέσουν αλλά πλέον να είναι σε υψηλότερα επίπεδα τιμών, μεταξύ $70-$80/βαρέλι.

Έτσι, μετά την «ειδική επιχείρηση» αυτές που θα βγουν απόλυτα κερδισμένες είναι οι αμερικάνικες εταιρείες πετρελαίου.

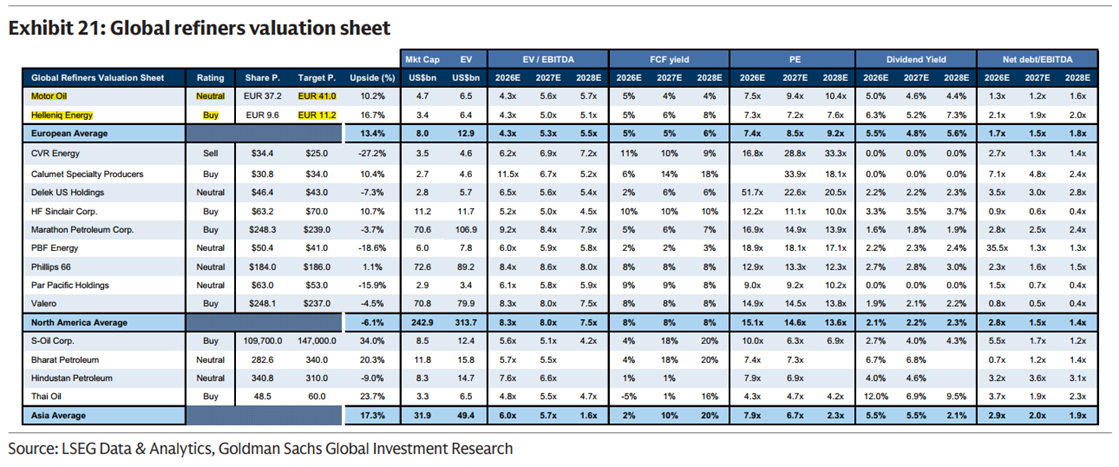

Μοτορ Οιλ- ΕΛΠΕ: Σούπερ κερδισμένοι

Δεν είναι τυχαίο φίλοι αναγνώστες ότι χθες βγήκε η Goldman Sachs και αναβάθμισε την τιμή στόχο των ελληνικών διυλιστηρίων.

Ανέβασε την τιμή στόχο για την ΜΟΤΟΡ ΟΙΛ από τα 36€ στα 41€ και για τα ΕΛΠΕ έδωσε τιμή στόχο τα 11,20€.

Για να καταλάβετε, υπολογίζει ότι φέτος τα ΕΛΠΕ θα εμφανίσουν EBITDA 1,281 δισ. ευρώ και η ΜΟΤΟΡ ΟΙΛ 1,311 δισ. ευρώ.

Δηλαδή φίλοι αναγνώστες, ο πόλεμος ευνόησε τα μέγιστα και τα δύο ελληνικά διυλιστήρια άρα και τις τράπεζες που τα δανείζουν.

Ο The Value Investor, όσοι έχετε καλή μνήμη, σας είχε πει αγοράστε ΜΟΤΟΡ ΟΙΛ στα 21,30€.

Τώρα νομίζουμε ότι πλέον έφτασε η στιγμή μεταξύ 38€-40€ να πουλήσουμε και να πάρουμε τα κέρδη μας.

Όσοι θέλουν να έχουν έκθεση στα διυλιστήρια, πλέον προτιμούμε τα ΕΛΠΕ.

Σε περίπτωση αδυναμίας της μετοχής των ΕΛΠΕ τη θεωρούμε ευκαιρία για τοποθέτηση με τιμή στόχο τα 11,20€ που έδωσε η Goldman Sachs στο χθεσινό της report.

Ήρθε πλέον η ώρα να λάμψουν και τα ΕΛΠΕ.

Όμως, ο πόλεμος στο Ιράν χτύπησε πολύ δυνατά το ελληνικό χρηματιστήριο.

Έπεσε το ξύλο της αρκούδας.

Ο Γενικός Δείκτης Τιμών είχε κάνει υψηλό στις 2407,07 μονάδες. Χθες έκλεισε στις 2065,04 μονάδες.

Αυτό είναι μια πτώση της τάξης του -14,20%.

Για να έχετε μια αίσθηση, οι ευρωπαϊκές αγορές έχουν χάσει μεταξύ 7%-8%.

Οι Ισπανοί για παράδειγμα είχαν κλείσιμο στις 18360 μονάδες και χθες έπαιζαν στις 17032, μια πτώση της τάξης του -7,23%.

Ο υπογράφων πιστεύει ότι το ελληνικό χρηματιστήριο δικαιολογούσε μια πτώση της τάξης του -7,6% από τα υψηλά του, δηλαδή ο Γενικός Δείκτης Τιμών θα έπρεπε να βρίσκεται στις 2224 μονάδες.

Αυτό σημαίνει ότι πρέπει τώρα να κάνει μια άνοδο της τάξης του +7,70% από το χθεσινό κλείσιμο των 2065 μονάδων.

Το πιο σημαντικό όμως φίλοι αναγνώστες είναι, τι κάνουμε τώρα μετά από την κολοσσιαία πτώση.

Οι περισσότεροι καταστροφολόγοι θεωρούν την χθεσινή άνοδο σαν ευκαιρία ρευστοποιήσεων.

Ο The Value Investor θα σας πει ότι αυτή η πτώση είναι κολοσσιαία ευκαιρία για αγορές.

Αγοράστε ΤΩΡΑ τράπεζες

Το ερώτημα όμως είναι: τι αγοράζουμε τώρα;

Ο The Value Investor πιστεύει ακράδαντα ότι το πρόσφατο πολύ μεγάλο de-rating των ελληνικών τραπεζών, είναι εξαιρετική ευκαιρία για τοποθετήσεις και στις 4 ελληνικές συστημικές τράπεζες.

Αγοράζουμε Eurobank στα 3,408€, Εθνική στα 13,235€, Alpha Bank στα 3,17€ και Πειραιώς στα 6,986€.

Κατά την ταπεινή άποψη του The Value Investor, επειδή το ελληνικό 10ετές έχει σχεδόν την ίδια απόδοση με το ιταλικό, για την ακρίβεια έχει και λίγο χαμηλότερη, οι Ελληνικές τράπεζες πρέπει να τιμολογούνται πολύ κοντά με τις Ιταλικές.

Για να ξέρετε, τις τελευταίες ημέρες η Goldman Sachs βγήκε και βροντοφώναξε αγοράστε Ιταλικές τράπεζες across the board.

Η Goldman Sachs δίνει τιμές στόχους για τις Ιταλικές τράπεζες υπολογίζοντας ότι πρέπει να παίζουν με ένα προσδοκώμενο P/E 2027e = 11.

Με αυτή την παραδοχή δίνει τιμή στόχο για την Intesa Sanpaolo τα 6,90€.

Για να ξέρετε, στο ελληνικό χρηματιστήριο η τράπεζα Κύπρου είχε υψηλό κλείσιμο 52 εβδομάδων στα 9,80€. Χθες έκλεισε στα 8,36€.

Αυτό είναι μια πτώση της τάξης του -14,69%.

Η τράπεζα Πειραιώς είχε υψηλό κλείσιμο 52 εβδομάδων στα 8,98€.

Για να έχει το ίδιο ποσοστό πτώσης όπως η τράπεζα Κύπρου, έπρεπε να είχε κλείσιμο στα 7,70680€.

Το θεωρούμε επιβεβλημένο να έχει αυτό το κλείσιμο διότι το ρίσκο που κουβαλάει πλέον η τράπεζα Κύπρου είναι πολύ μεγαλύτερο.

Είναι πολύ κοντύτερα στην εμπόλεμη ζώνη και το Ιράν προσπάθησε να χτυπήσει την Βρετανική βάση στην Κύπρο με αποτέλεσμα πλέον η Κύπρος να μην είναι safe heaven.

Εάν ήταν να διαλέξουμε μια μετοχή στην οποία θα έπρεπε να τοποθετηθούμε μέσα σε αυτή την καταιγίδα, αυτή είναι της τράπεζας Πειραιώς.

Προσέξτε φίλοι αναγνώστες.

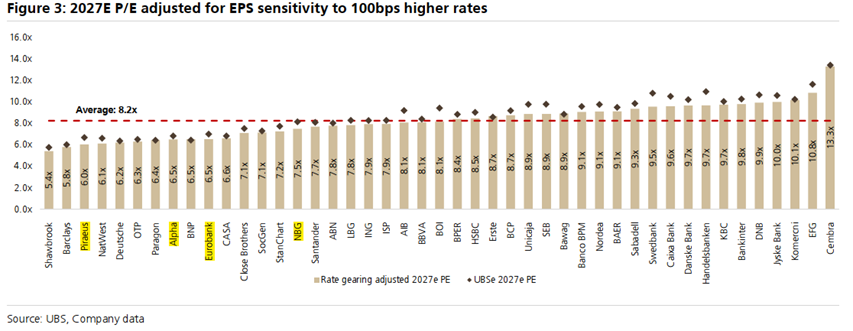

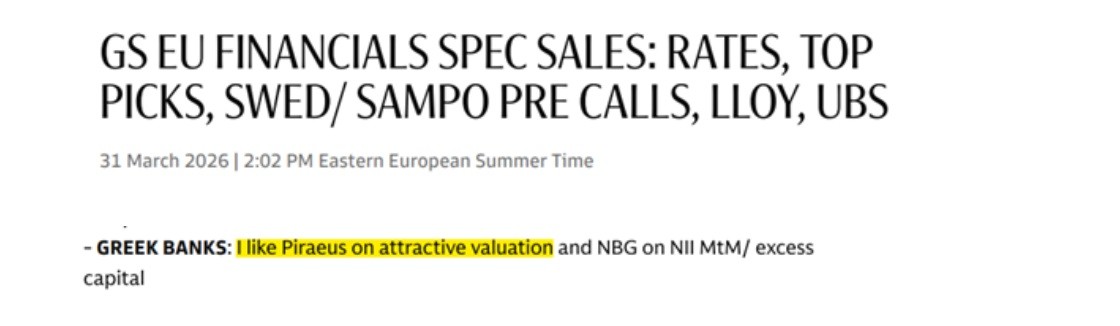

Η UBS πριν μερικές ημέρες έβγαλε ένα note λέγοντας ότι τον τελευταίο καιρό όλοι βγάζουν κάτι για τον πόλεμο στο Ιράν.

Πολλή βαβούρα δηλαδή.

Η UBS αναρωτιέται εάν η ΕΚΤ αυξήσει τα επιτόκια κατά 100 μ.β., ποιες τράπεζες πανευρωπαϊκά είναι πιο κερδισμένες.

Φίλοι αναγνώστες, η τράπεζα Πειραιώς καταλαμβάνει την 1η θέση από όλες τις ελληνικές συστημικές τράπεζες.

Η UBS βλέπει τα κέρδη/μετοχή της Πειραιώς να αυξάνονται κατά 11%, της Εθνικής κατά 9%, της Eurobank κατά 7% και της Alpha Bank κατά 5%.

Πιο συγκεκριμένα, η τράπεζα Πειραιώς καταλαμβάνει την 5η καλύτερη θέση από τις 45 τραπεζικές μετοχές που παρακολουθεί η UBS.

Η UBS το πάει και παρακάτω.

Μας λέει ότι αυτή την στιγμή, με ορίζοντα τα κέρδη του 2027, η τράπεζα Πειραιώς είναι η 3η φθηνότερη από τις 45 τράπεζες που παρακολουθεί.

Με λίγα λόγια, η τράπεζα Πειραιώς, με βάση τις εκτιμήσεις των ΣΥΝΤΗΡΗΤΙΚΩΝ Ελβετών, είναι το απόλυτο GROWTH & VALUE PLAY του ελληνικού τραπεζικού συστήματος και το Νο 3 ΠΑΝΕΥΡΩΠΑΪΚΩΣ.

Προσέξτε όμως φίλοι αναγνώστες, κάτι που πέρασε απαρατήρητο από όλους.

Ο περίφημος Ούγγρος αναλυτής της Autonomous που παλιά έφτυνε την τράπεζα Πειραιώς, παρόλο την μεγάλη γεωπολιτική αναταραχή, συνεχίζει και δίνει τιμή στόχο τα 9,14€ για την τράπεζα Πειραιώς.

Για να ξέρετε όμως, την ΧΑΝΤΑΚΩΝΕΙ σε σχέση με τις άλλες 3 συστημικές τράπεζες δίνοντάς της ένα cost of equity 10,6% ενώ για την Alpha Bank δίνει χαμηλότερο στα 10,3% και για την Εθνική και την Eurobank ακόμα χαμηλότερο στα 10.1%.

Προσέξτε τώρα, η σελίδα 9 του report του κρύβει ατόφιο χρυσάφι.

Ο αναλυτής της Autonomous μας λέει ότι η τράπεζα Πειραιώς, ενώ ο κ. Μεγάλου έχει πει ότι θα δώσει μέχρι το 2030 μερίσματα της τάξης των 5 δισ. ευρώ, ο αναλυτής υπολογίζει ότι μπορεί να δώσει τελικά 6,896 δισ. ευρώ.

Μιλάμε φίλοι αναγνώστες, με βάση το χθεσινό κλείσιμο η τράπεζα Πειραιώς μπορεί να επιστρέψει το 80% της κεφαλαιοποίησής της πίσω στους μετόχους.

Μιλάμε ότι είναι ο πρώτος που δίνει ορατότητα ότι η Πειραιώς εκτός από το απόλυτο Growth & Value Play μπορεί να γίνει και το απόλυτο Dividend Play.

Όπως σας είπαμε και προηγουμένως, η Goldman Sachs τιμολογεί τις ιταλικές τράπεζες με ένα προσδοκώμενο P/E 2027e = 11.

Το ίδιο κάνει και για την Εθνική τράπεζα φίλοι αναγνώστες δίνοντάς της τιμή στόχο τα 17,50€ όπου εκεί θα παίζει με ένα προσδοκώμενο P/E 2028e = 11,08.

Η Goldman Sachs υπολογίζει ότι η τράπεζα Πειραιώς το 2028 θα εμφανίσει κέρδη 1,394 δισ. ευρώ.

Αυτό σημαίνει, για να παίξει η τράπεζα Πειραιώς με ένα προσδοκώμενο P/E 2028e = 11,08, η τιμή της μετοχής πρέπει να πάει στα 12,50€.

Με βάση το χθεσινό κλείσιμο των 6,986€, αυτό σημαίνει μια προσδοκώμενη απόδοση της τάξης του 78,93%.

Αυτή την στιγμή που μιλάμε και στην τιμή των 6,986€, η μετοχή της τράπεζας Πειραιώς είναι όλα τα λεφτά.

Ο The Value Investor πιστεύει ακράδαντα ότι η τράπεζα Πειραιώς θα πάει άνετα στα 12,50€ με βάση τα κέρδη του 2028.

Άλλωστε, πριν λίγο καιρό η Citigroup έδωσε τιμή στόχο στο βασικό της σενάριο για την τράπεζα Πειραιώς τα 11,85€ και στο bull της σενάριο τα 15,15€.

Το Citigroup μας λέει ότι «Piraeus Bank is our prefer way to play Greek Banks».

Ο The Value Investor συμφωνεί απόλυτα με το Citigroup.

Φίλοι αναγνώστες, η μετοχή της τράπεζας Πειραιώς αυτή την στιγμή είναι ΟΛΑ ΤΑ ΛΕΦΤΑ.

Να μας θυμηθείτε, θα πάει 12,50€ όπου εκεί θα παίζει με ένα προσδοκώμενο P/E 2028e = 11,08 και με μια προσδοκώμενη μερισματική απόδοση 2028e = 6,29%.

Φίλοι αναγνώστες, η μετοχή της τράπεζας Πειραιώς αυτή την στιγμή είναι το απόλυτο DEEP VALUE, GROWTH & DIVIDEND PLAY του ελληνικού χρηματιστηρίου και είναι θέμα χρόνου και μόνο να βρει την δίκαιή της αποτίμηση.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

ΠΑΡΑΤΗΡΗΣΗ

-Ο αρθρογράφος διαθέτει μετοχές της τράπεζας Πειραιώς. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

-Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με τις εταιρείες του άρθρου.

-Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

-Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

-Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

-Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

-Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τα ντεσού από το Προεδρικό (φωτό), τι έγινε στο Κιόσκι, τι είπε ο ΚΜ για το χρόνο των εκλογών και η… Οδύσσειά του, η δικαίωση του Μυλωνάκη και η… Ενωση των Δωδεκανήσιων

- Alpha Bank – Πειραιώς: Θετικές οι πρώτες αντιδράσεις για τη μαρίνα Αστακού

- Perma Serifos: Όταν η αρχιτεκτονική αντιμετωπίζει το τοπίο ως συνομιλητή

- Χρηματιστήριο: Γιατί η επόμενη εβδομάδα είναι κρίσιμη για κίνηση της αγοράς πιο πάνω κατά 200 μονάδες

Ακολουθήστε το mononews.gr στο Google News και ενημερωθείτε πρώτοι.

ΔΕΙΤΕ ΑΚΟΜΑ

ALERT: Ποια μετοχή είναι πλέον έτοιμη για πολύ δυνατό re-rating και γιατί κρύβει χρυσάφι το report της Morgan Stanley για τη ΔΕΗ

Η ατομική βόμβα που εάν σκάσει θα γίνει της κολάσεως και γιατί έρχονται κοσμογονικές εξελίξεις στις τράπεζες

Λίγα λόγια και σταράτα για Aegean, Φουρλή, Metlen και με οδηγό τις Goldman Sachs και Morgan Stanley ποιες 2 μετοχές είναι ΤΩΡΑ τα απόλυτα play