The Value Investor

ALERT: Ποιες μετοχές θα κάνουν νέα υψηλά και ποιος είναι ο πραγματικά κερδισμένος της ΑΜΚ της ΔΕΗ

Φίλοι αναγνώστες, εάν θέλει κάποιος να κάνει αντιπολίτευση στον κ. Μητσοτάκη, υπάρχουν πολλά θέματα.

Το σκάνδαλο ΟΠΕΚΕΠΕ, ότι η δημόσια δαπάνη για κρίσιμα αγαθά όπως η υγεία και η παιδεία είναι χαμηλότερη έως πολύ χαμηλότερη στην Ελλάδα από τον ευρωπαϊκό μέσο όρο.

Οι Έλληνες συμμετέχουν με λεφτά από την τσέπη τους κατά 40% σχεδόν στις δαπάνες υγείας.

Ποσοστό διπλάσιο σχεδόν από τον ευρωπαϊκό μέσο όρο.

Όμως, το να έχει ξεκινήσει πολιτική κουβέντα για την αύξηση μετοχικού κεφαλαίου της ΔΕΗ και να επικρίνεται η κυβέρνηση Μητσοτάκη είναι τεράστιο λάθος διότι εδώ έχουμε να κάνουμε με νούμερα, με το παρελθόν της επιχείρησης, με το παρόν και το μέλλον της.

Φίλοι αναγνώστες, πρέπει να σας φρεσκάρουμε λίγο την μνήμη και να σας θυμίσουμε ότι όταν ανέλαβε την διοίκηση της ΔΕΗ ο κ. Στάσσης, η τιμή της μετοχής ήταν στα 2,64€ και το ελληνικό κράτος, εμείς οι Έλληνες δηλαδή που είχαμε το 51,12%, ο πλούτος μας αντιστοιχούσε σε 313 εκ. ευρώ.

Σήμερα, με την ΔΕΗ στα 18,20€, ο πλούτος μας, όλων των Ελλήνων, αξίζει 2,245 δισ. ευρώ παρόλο που κατέχουμε το 33,4% της ΔΕΗ.

Αυτό στα απλά μαθηματικά λέγεται τεράστια επιτυχία.

Όσοι δεν το αντιλαμβάνονται, έχουν τεράστιο θέμα με τα νούμερα και ταιριάζει γάντι το «όσα δεν φτάνει η αλεπού τα κάνει κρεμαστάρια».

Ακόμα μεγαλύτερη επιτυχία είναι να ζητάς 4 δισ. ευρώ κοντά στα υψηλά της μετοχής και το ελληνικό δημόσιο, εμείς δηλαδή, να βάζουμε μόνο το 1,336 δισ. ευρώ.

H Pax Americana ψηφίζει ΔΕΗ

Τα υπόλοιπα 2,664 δισ. ευρώ θα τα βάλουν οι υφιστάμενοι και καινούριοι μέτοχοι.

Σ’ αυτό το εγχείρημα, αποκλειστική τεράστια πλάτη βάζει ο αμερικάνικος παράγοντας.

Η Pax Americana ψηφίζει ΔΕΗ δαγκωτό (CVC, Citigroup, Goldman Sachs).

Το CVC όχι μόνο δεν πουλάει αλλά δηλώνει ότι θέλει να αυξήσει την θέση του και να τοποθετήσει μέχρι 1,2 δισ. ευρώ.

Ανάδοχοι της αύξησης είναι η αμερικάνικη Citigroup και η κορυφαία επενδυτική τράπεζα στον κόσμο η Goldman Sachs.

Η επενδυτική κοινότητα δεν εκτελεί εντολές επειδή θα ακούσει έναν, φίλο ή θα την διατάξει ο πρωθυπουργός ή ο αρχηγός της αξιωματικής αντιπολίτευσης.

Οι μετοχάνθρωποι κοιτάνε τα νούμερα, ειδικότερα τα μελλοντικά νούμερα.

Αυτή την στιγμή η επενδυτική κοινότητα δίνει τεράστια ψήφο εμπιστοσύνης στη διοίκηση της ΔΕΗ και προσωπικά στον κ. Στάσση και πολύ καλά κάνει κατά την ταπεινή άποψη του The Value Investor γιατί μέχρι στιγμής ότι έχει πει έχει γίνει.

Ο κ. Στάσσης έχει τεράστια αξιοπιστία στην επενδυτική κοινότητα, τι να κάνουμε τώρα;

Αρέσει δεν αρέσει.

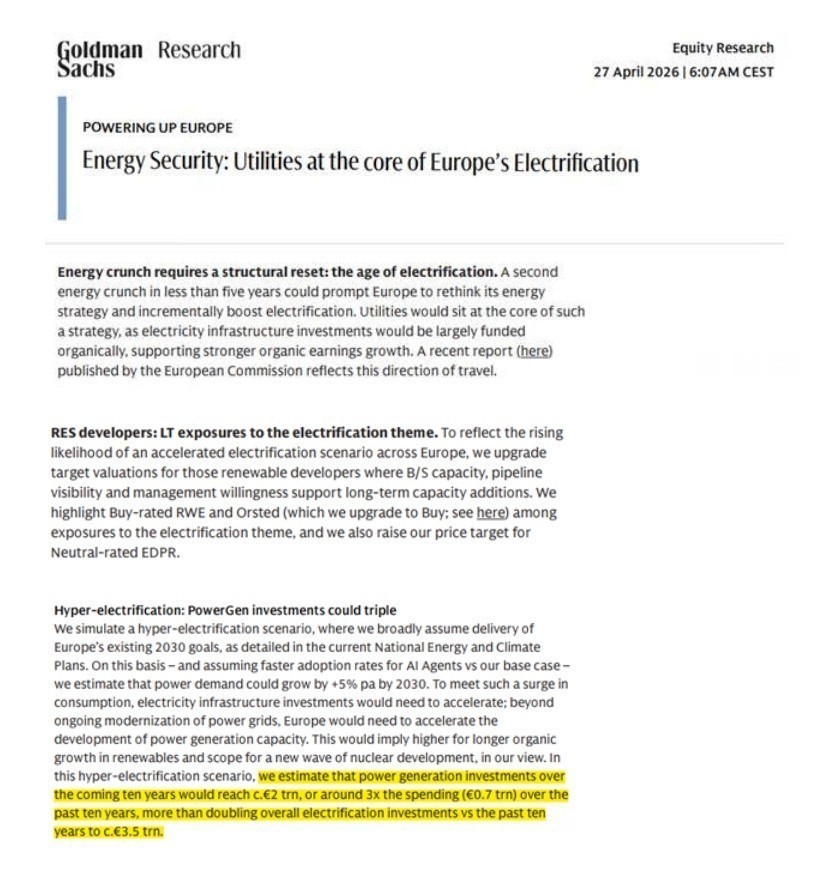

Για να γνωρίζετε φίλοι αναγνώστες, προχθές πρώτη βγήκε η Goldman Sachs και σε καινούριο της report με τίτλο “Energy Security: Utilities at the core of Europe’s electrification” δίνει τεράστια ψήφο εμπιστοσύνης στα ενεργειακά utilities.

Η Goldman Sachs μας λέει φίλοι αναγνώστες ότι πλέον λόγω και του πολέμου στο Ιράν, η Ευρωπαϊκή Ένωση επειδή εξαρτάται υπερβολικά από εισαγόμενα ορυκτά καύσιμα από ασταθείς περιοχές του κόσμου, αναλαμβάνει πλέον πολύ μεγάλο γεωπολιτικό και οικονομικό κίνδυνο.

Για αυτό είναι ΜΟΝΟΔΡΟΜΟΣ ο εξηλεκτρισμός της οικονομίας.

Η Ευρωπαϊκή Ένωση πλέον πρέπει να επενδύσει σε ισχυρότερα δίκτυα ηλεκτρικής ενέργειας, στην αποθήκευση ηλεκτρικής ενέργειας και στην εγκατάσταση και άλλων ανανεώσιμων πηγών ενέργειας. Ο εξηλεκτρισμός είναι πλέον μονόδρομος για την Ευρωπαϊκή Ένωση.

ΔΕΗ: Tο απόλυτο play

Έτσι, το καινούριο επενδυτικό πλάνο της ΔΕΗ αξίας 24 δισ. ευρώ, έρχεται να κάνει την ΔΕΗ το απόλυτο play πάνω σε αυτό το theme.

Όχι μόνο στην Ελλάδα αλλά και σε όλα τα Βαλκάνια.

Για να γνωρίζετε, οι ξένοι θεσμικοί αγοράζουν τώρα την ΔΕΗ και θα μπουν στην αύξηση με πιθανολογούμενη τιμή τα 17€ διότι πιστεύουν ότι ο καινούριος στόχος των 1,5 δισ. ευρώ κερδών το 2030 είναι απολύτως επιτεύξιμος.

Ο The Value Investor θα συμφωνήσει απόλυτα.

Θεωρεί ότι η ΔΕΗ έχει ανάγκη τα λεφτά και με τα 4 δισ. που θα της προσφέρουν θα κάνει θαύματα.

Με την παραδοχή ότι η αύξηση θα γίνει στα 17€, αυτό σημαίνει ότι μετά την αύξηση η ΔΕΗ θα έχει 604,6 εκ. μετοχές.

Προσέξτε τώρα γιατί δεν θα αντέξετε τις συγκινήσεις.

Η ΔΕΗ στα 33,49€;

Στο 50σέλιδο report που έβγαλε προχθές η Goldman Sachs μας λέει ότι τα ευρωπαϊκά utilities έχουν ένα mid cycle P/E = 13,5 και αυτή την στιγμή παίζουν με ένα P/E = 14,5.

Ο The Value Investor πιστεύει ότι με ορίζοντα το 2030 η ΔΕΗ θα δικαιούται πλέον να παίζει και αυτή με ένα προβλεπόμενο P/E 2030 = 13,5.

Αυτό σημαίνει ότι η τιμή της μετοχής, να μας το θυμηθείτε, θα πάει εν ευθέτω χρόνω στα 33,49€. Για αυτό υπάρχει και τεράστια ζήτηση στα 17€.

Όμως, η αύξηση μετοχικού κεφαλαίου της ΔΕΗ αυτή την στιγμή έχει δημιουργήσει τεράστιο πρόβλημα σε όλη την αγορά διότι ο τρόπος ο οποίος γίνεται η αύξηση η οποία δίνει προτιμησιακή μεταχείριση των υφιστάμενων μετόχων κατά την κατανομή των νέων μετοχών, έχει δημιουργήσει τσουνάμι πωλήσεων κυρίως στις 4 συστημικές τράπεζες.

Όμως φίλοι αναγνώστες, εδώ είναι η τεράστια ευκαιρία στην οποία σας εφιστούμε όλη σας την προσοχή.

Όπως σας δείξαμε παραπάνω, η ΔΕΗ εν ευθέτω χρόνω μπορεί να πάει στα 33,49€.

Όμως φίλοι αναγνώστες, οι πραγματικά κερδισμένοι από την αύξηση της ΔΕΗ είναι οι ελληνικές τράπεζες.

Όπως λέει και η Alpha/AXIA Finance, για να ολοκληρωθεί το επενδυτικό πλάνο της ΔΕΗ θα χρειαστεί έξτρα τραπεζικό δανεισμό της τάξης των 8 δισ.

Η Goldman Sachs στο 50σέλιδό της report μας λέει ότι η Ευρωπαϊκή Ένωση θα χρειαστεί επενδύσεις της τάξης των 1,2 τρισ. ευρώ για τα δίκτυα και 2,3 τρισ. ευρώ για νέες μονάδες φυσικού αερίου, πυρηνικά εργοστάσια, για εγκατάσταση ανανεώσιμων πηγών ενέργειας και για δίκτυα αποθήκευσης.

Ελληνικές τράπεζες: Νέα δάνεια

Οι ελληνικές τράπεζες έχουν μπροστά τους το απόλυτο growth story για καινούρια δάνεια μέσω της ΔΕΗ και του ΑΔΜΗΕ και όχι μόνο μέσω αυτών των εταιρειών.

Όμως, κατά την ταπεινή άποψη του The Value Investor, οι ελληνικές τράπεζες θα βοηθηθούν και από την αύξηση των επιτοκίων από την ΕΚΤ.

Η Goldman Sachs βλέπει δύο αυξήσεις, μία τον Ιούνιο και μία τον Σεπτέμβριο με αποτέλεσμα το τερματικό επιτόκιο να πάει στο 2,50%.

Ο The Value Investor πιστεύει όμως ότι οι πληθωριστικές πιέσεις είναι εδώ και θα παραμείνουν και είναι across the board για αυτό βλέπει το τερματικό επιτόκιο να παραμένει στο 2,50%.

Αυτό είναι το τέλειο sweet spot για τις τράπεζες γιατί και θα βοηθηθούν από τα επιτοκιακά τους έσοδα αλλά δεν θα χαλάσει και το growth story των νέων δανείων.

Στο ταμπλό φίλοι αναγνώστες τις τελευταίες 3 συνεχόμενες συνεδριάσεις γίνεται καραμπινάτη υποτιμητική κερδοσκοπία στη μετοχή της τράπεζας Πειραιώς.

Υποτιμητική Κερδοσκοπία

Λίγο πριν τις 17:00 η ώρα, την μετοχή την πηγαίνουν στο χαμηλό της ημέρας και στο call auction γίνεται η υποτιμητική κερδοσκοπία.

Για να καταλάβετε χθες στην μετοχή όλη την ημέρα άλλαξαν χέρια 2.222.470 μετοχές με χαμηλή τιμή το 8,20.

Στο call auction μπήκαν εντολές πωλήσεων market της τάξης των 967.372 μετοχών.

Δηλαδή φίλοι αναγνώστες οι πωλητές θυμήθηκαν να βάλουν να πουληθούν μέσα σε 10 λεπτά το 43,52% του ημερήσιου όγκου.

Αυτό λέγεται καραμπινάτη υποτιμητική κερδοσκοπία.

Είναι η τρίτη συνεχόμενη ημέρα που γίνεται κάτι τέτοιο και προσέξτε φίλοι αναγνώστες, η μετοχή έκλεισε και σε τιμή που δεν είχε κάνει όλη την ημέρα, στα 8,194€.

Πρέπει κάποτε να γίνει κάτι με τους υποτιμητές. Πρέπει μια φορά η Επιτροπή κεφαλαιαγοράς να τους ρίξει μια μεγάλη καμπάνα.

Φίλοι αναγνώστες, η τωρινή διόρθωση των 4 συστημικών τραπεζών είναι τεράστια ευκαιρία για όσους δεν έχουν τοποθετηθεί.

Τράπεζα Κύπρου: Στρέβλωση

Δεν μπορεί φίλοι αναγνώστες να κλείνει η τράπεζα Κύπρου χθες στο +0,33% που η οικονομία της Κύπρου έχει χτυπηθεί και θα χτυπηθεί πιο πολύ σε σχέση με την Ελλάδα από τον πόλεμο στο Ιράν.

Υπάρχει τεράστια στρέβλωση.

Δεν μπορεί να ανεβαίνει η τράπεζα Κύπρου και να πέφτουν και οι 4 ελληνικές συστημικές τράπεζες.

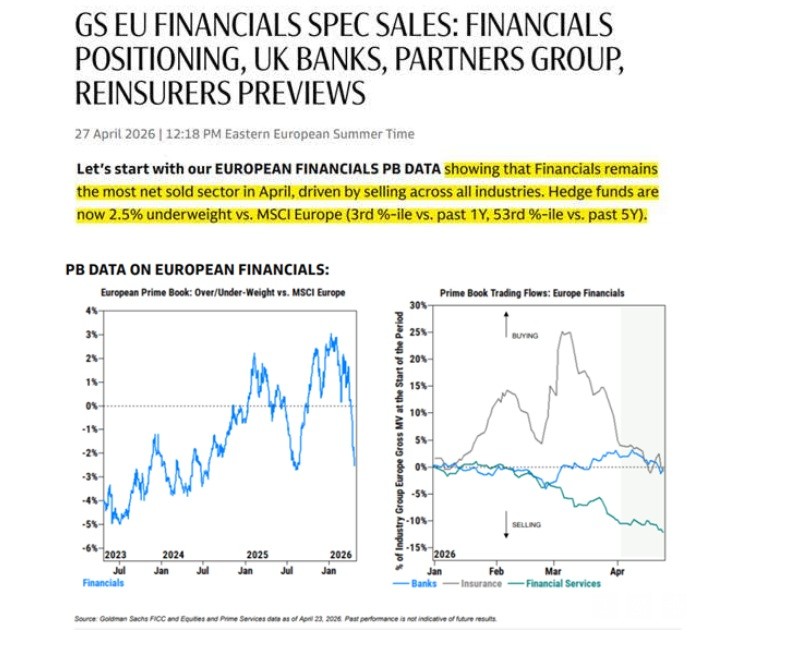

Η Goldman Sachs σε προχθεσινό της note μας τονίζει ότι οι ευρωπαϊκές τράπεζες είχαν τις μεγαλύτερες καθαρές πωλήσεις τον τελευταίο καιρό.

Για την ακρίβεια, αυτή την στιγμή τα hedge funds είναι κατά 2,50% underweight σε σχέση με τον MSCI Europe.

Φίλοι αναγνώστες, όπως ήδη γνωρίζετε, την Πέμπτη το πρωί η τράπεζα Πειραιώς βγάζει αποτελέσματα Α’ τριμήνου 2026.

Ο The Value Investor πιστεύει ακράδαντα ότι η μετοχή της τράπεζας Πειραιώς θα είναι από τις πρώτες μετοχές του 25άρη που θα κάνουν νέα υψηλά.

Βασικός καταλύτης θα είναι τα αποτελέσματα Α’ τριμήνου.

Αυτοί που πουλάνε μετοχές της τράπεζας Πειραιώς για να μπουν στην ΔΕΗ δεν έχουν συνειδητοποιήσει ότι η τράπεζα Πειραιώς θα βγάλει 1,5 δισ. ευρώ κέρδη το 2028 και όχι το 2030 που θα βγάλει η ΔΕΗ.

Η ΔΕΗ στο business plan της μας λέει ότι το 2030 θα έχει κέρδη 1.5 δισ. και θα δώσει μέρισμα 1,40€/μετοχή.

Αυτό σημαίνει ότι στην τιμή των 28€ θα έχει μια μερισματική απόδοση της τάξης του 5%.

Ο κ. Μεγάλου επανέλαβε πριν λίγες μέρες στην Γενική Συνέλευση ότι η τράπεζα Πειραιώς θα δώσει το 2030 0,80€/μετοχή μέρισμα.

Αυτό σημαίνει ότι για να έχει την ίδια μερισματική απόδοση με αυτή της ΔΕΗ, 5% δηλαδή, η τιμή της μετοχής πρέπει να πάει στα 16€.

Καλά διαβάσατε. Διπλή τιμή.

Όπου στα 16€, με προβλεπόμενα κέρδη στο 2030 1,8 δισ. ευρώ, η τράπεζα Πειραιώς θα παίζει με ένα προβλεπόμενο P/E 2030 = 10,98 στην τιμή στόχο των 16€.

Η ΔΕΗ στα 28€ θα παίζει με ένα προσδοκώμενο P/E 2030 = 11,29.

Όπως μπορείτε να δείτε, τα νούμερα είναι αμείλικτα.

Πειραιώς: Στα 16 ευρώ

Με ορίζοντα το 2030, η Πειραιώς μπορεί άνετα να πάει στα 16€ και η ΔΕΗ στα 28€.

Η τράπεζα Πειραιώς αυτή την στιγμή είναι το απόλυτο Deep Value & Growth Play του ελληνικού χρηματιστηρίου.

Διότι πρώτον, ο ρυθμός πιστωτικής επέκτασης μπορεί άνετα να αυξάνεται κατά 8% τα επόμενα 5 έτη.

Όπως ήδη γνωρίζετε, η τράπεζα Πειραιώς αυτή την στιγμή είναι ο leader στα δάνεια και τρέχει με τον υψηλότερο ρυθμό πιστωτικής επέκτασης στην Ελλάδα.

Όμως, οι Αμερικάνοι διαχειριστές τοποθετούνται στην τράπεζα Πειραιώς διότι βλέπουν τεράστια προοπτική ανάπτυξης στο wealth management.

Στην Ελλάδα, τα υπό διαχείριση κεφάλαια διαμορφώνονται στο 12% του ΑΕΠ έναντι 94% του μέσου ευρωπαϊκού όρου.

Με αυτά τα δεδομένα, οι ξένοι διαχειριστές βλέπουν ότι οι ελληνικές τράπεζες μπορούν να αυξήσουν τα έσοδά τους από προμήθειες του wealth management κατά 50% μέσα στην επόμενη 5ετία.

Τρίτος πυλώνας μεγάλου περιθωρίου ανάπτυξης είναι οι ασφαλιστικές εργασίες.

Στην Ελλάδα τα εγγεγραμμένα ασφάλιστρα ως ποσοστό του ΑΕΠ διαμορφώνονται σε 2,5% έναντι 8,7% κατά μέσο όρο στην Ευρωπαϊκή Ένωση.

Η Εθνική Ασφαλιστική θα είναι τα επόμενα χρόνια το απόλυτο growth story μέσα στην τράπεζα Πειραιώς.

Προσέξτε τώρα φίλοι αναγνώστες.

CENERGY

Λόγω της επικείμενης αύξησης μετοχικού κεφαλαίου της ΔΕΗ και λόγω του πολέμου στο Ιράν, ο The Value Investor θα συμφωνήσει απόλυτα με την Goldman Sachs ότι επίκειται τεράστιο επενδυτικό τσουνάμι στον κλάδο της ηλεκτρικής ενέργειας.

Θα χρειαστούν πολλά καλώδια για να αναβαθμιστεί το δίκτυο φίλοι αναγνώστες και στην Ελλάδα και πανευρωπαϊκά.

Αυτός είναι ο λόγος που τόσο καιρό το Capital σκουπίζει την μετοχή της CENERGY.

Η CENERGY επωφελείται τα μέγιστα και από την υψηλή τιμή του πετρελαίου και φυσικού αερίου διότι αυτή θα αυξήσει την ζήτηση για σωλήνες.

Συγχρόνως, ο εξηλεκτρισμός της Ευρωπαϊκής Ένωσης θα δημιουργήσει τεράστιες ανάγκες για καλώδια.

Ο The Value Investor πιστεύει ότι μαζί με την τράπεζα Πειραιώς και η μετοχή της CENERGY θα είναι από τις πρώτες που θα κάνουν καινούρια υψηλά.

Ο The Value Investor πιστεύει ότι το 2028, μετά και τα καινούρια δεδομένα, η CENERGY μπορεί να βγάλει προσαρμοσμένα EBITDA της τάξης των 525 εκ. ευρώ, να βγάλει κέρδη 330 εκ. ευρώ και ο καθαρός της δανεισμός να είναι στο μηδέν.

Δηλαδή να σφύζει από υγεία.

Εάν γίνει κάτι τέτοιο, τότε η CENERGY θα δικαιολογεί να παίζει με ένα EV/EBITDA 2028e = 10.9.

Δηλαδή η τιμή της μετοχής να πάει στα 26,82€.

Βιοχάλκο: Άμεσα Ωφελημένη

Άμεσα ωφελημένη από αυτή την εξέλιξη θα είναι η μετοχή της ΒΙΟΧΑΛΚΟ η οποία μαζί με την τράπεζα Πειραιώς και την CENERGY θα είναι μέσα στις πρώτες μετοχές που θα κάνουν καινούρια υψηλά.

Η ΒΙΟΧΑΛΚΟ όμως θα έχει και άλλη έκπληξη για τους μετόχους της, το turn around της ΣΙΔΕΝΟΡ.

Επειδή βλέπουμε άνετα να πηγαίνει η CENERGY στα 26,82€ και να έχει μια κεφαλαιοποίηση της τάξης των 5,723 δισ. ευρώ, η ΒΙΟΧΑΛΚΟ έχει πολύ δρόμο μπροστά της.

Ο The Value Investor θεωρεί ότι άνετα η ΒΙΟΧΑΛΚΟ θα δει τα 20€.

Οπότε φίλοι αναγνώστες, πρέπει να ξέρετε ότι το ελληνικό χρηματιστήριο έχει ακόμα μπροστά του λαμπρές ημέρες.

Τα αμερικάνικα funds ψηφίζουν Ελλάδα δαγκωτό.

Αυτό να ξέρετε ΠΡΩΤΙΣΤΩΣ οφείλεται στον πρωθυπουργό της χώρας κ. Κυριάκο Μητσοτάκη.

Είναι μακράν ο καλύτερος πρωθυπουργός σε ότι έχει να κάνει σχέση με προσέλκυση κεφαλαίων για το ελληνικό χρηματιστήριο και όχι μόνο.

Οι ελληνικές επιχειρήσεις όπως γνωρίζετε έχουν περάσει δια πυρός και σιδήρου και για αυτό βλέπετε οι ξένοι θεσμικοί να εμπιστεύονται να δώσουν 2,7 δισ. στην διοίκηση της ΔΕΗ.

Ο κ. Στάσσης έχει όραμα και κάνει deliver στους στόχους.

Η τράπεζα Πειραιώς, η CENERGY και η ΒΙΟΧΑΛΚΟ είναι έτοιμες να κάνουν καινούρια υψηλά.

Η ΔΕΗ μετά την αύξηση θα απορροφηθούν οι ρευστοποιήσεις των βιαστικών και μετά θα πάει και αυτή για καινούρια υψηλά.

Ο ανοδικός κύκλος του ελληνικού χρηματιστηρίου δεν έχει τελειώσει. Έχει δρόμο μπροστά του.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τ

ΠΑΡΑΤΗΡΗΣΗ

-Ο αρθρογράφος διαθέτει μετοχές της τράπεζας Πειραιώς. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

-Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με τις εταιρείες του άρθρου.

-Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

-Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

-Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

-Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

-Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα

ΔΕΙΤΕ ΑΚΟΜΑ

ALERT: Ποια μετοχή είναι πλέον έτοιμη για πολύ δυνατό re-rating και γιατί κρύβει χρυσάφι το report της Morgan Stanley για τη ΔΕΗ

Η ατομική βόμβα που εάν σκάσει θα γίνει της κολάσεως και γιατί έρχονται κοσμογονικές εξελίξεις στις τράπεζες

Λίγα λόγια και σταράτα για Aegean, Φουρλή, Metlen και με οδηγό τις Goldman Sachs και Morgan Stanley ποιες 2 μετοχές είναι ΤΩΡΑ τα απόλυτα play

Ποια μετοχή είναι έτοιμη να εκραγεί με τις ευλογίες των UBS και Goldman Sachs και 2 μετοχές που θα κάνουν την έκπληξη