The Value Investor

ALERT: Ποια μετοχή έχει στεγνώσει και είναι έτοιμη να εκτοξευθεί και πού έρχεται έκπληξη μεγατόνων!

Φίλοι αναγνώστες, η αξιοπιστία είναι κάτι που χτίζεται με τα χρόνια.

Όσοι έχετε καλή μνήμη θα θυμάστε ότι ο The Value Investor πήγε κόντρα στον αναλυτή της Goldman Sachs για την Τράπεζα Πειραιώς και δικαιώθηκε απόλυτα.

Το ίδιο συνέβη και με τον αναλυτή της Autonomous που μας έλεγε να πουλήσουμε την Τράπεζα Πειραιώς με τιμή στόχο τα 3,47€.

Επικό το Βατερλώ του.

Τελευταία επιτυχία του The Value Investor η συντριβή του αναλυτή της JP Morgan που μας έλεγε να πουλήσουμε την μετοχή της Τράπεζας Πειραιώς όταν αυτή ήταν στα 7,50€ γιατί έβλεπε το πετρέλαιο να πηγαίνει στα $150.

Πάει και η JP Morgan στον κουβά.

Το Brent χθες έπαιζε στα $95/βαρέλι και η Πειραιώς στα 8,746€.

Ο The Value Investor όμως είναι ακόμα περισσότερο χαρούμενος διότι πριν λίγο καιρό σας είχε δώσει ένα εξόφθαλμο arbitrage.

Με τιμή της CENERGY στα 25€ η ΒΙΟΧΑΛΚΟ έπρεπε να πάει στα 20€.

Η μετοχή της CENERGY χθες έκλεισε στα 25,10€ και της ΒΙΟΧΑΛΚΟ στα 19,60€.

Όπερ και εγένετο και αυτό.

Τέλος, με άρθρο του την 1η Απριλίου 2026 «Το μεγαλύτερο κόλπο που συντελέστηκε παγκοσμίως, τι βλέπει η Goldman για ΕΛΠΕ και MOH και ποια μετοχή είναι τώρα όλα τα λεφτά», βροντοφώναξε ότι πλέον έφτασε η στιγμή μεταξύ 38€-40€ να πουλήσουμε ΜΟΤΟΡ ΟΙΛ την οποία την είχαμε αγοράσει στα 21,30€.

Ακόμα, όσοι θέλετε να έχετε έκθεση στα διυλιστήρια, να αγοράσετε ΕΛΠΕ όπου τότε έπαιζαν στα 9,715€.

Και εδώ το arbitrage πέτυχε απολύτως.

Χθες τα ΕΛΠΕ έκλεισαν στα 9,895€ και η ΜΟΤΟΡ ΟΙΛ στα 35,14€.

Πού θα φτάσει η Πειραιώς

Πάμε όμως τώρα στο σήμερα.

Όλη η χρηματιστηριακή πιάτσα και κυρίως οι Έλληνες ιδιώτες και οι Έλληνες θεσμικοί έβλεπαν βραχυπρόθεσμη πτώση των 4 συστημικών τραπεζών λόγω του MSCI.

Πιο συγκεκριμένα, έβλεπαν το rebalancing στην Τράπεζα Πειραιώς να γίνεται περί τα 8,00€.

Χθες η μετοχή της Τράπεζας Πειραιώς έκλεισε στα 8,746€.

Ο The Value Investor, όταν όλοι κρυβόντουσαν και έφερναν την καταστροφή λόγω του πολέμου στο Ιράν, με άρθρο του την 1η Απριλίου 2026 βροντοφώναξε «αγοράστε ΤΩΡΑ τράπεζες».

Συγκεκριμένα, αγοράζουμε τώρα Eurobank στα 3,408€ και κάτω, Εθνική στα 13,235€ και κάτω, Alpha Bank στα 3,17€ και κάτω και τέλος το top pick την Τράπεζα Πειραιώς στα 6,986€ και κάτω.

Δεν το συζητάμε, κι εδώ η δικαίωση είναι απόλυτη.

Το ερώτημα που βασανίζει όμως όλους είναι, τι κάνουμε τώρα;

Φίλοι αναγνώστες, όπως πολλάκις σας έχουμε πει, πρέπει πάντα να προσαρμοζόμαστε στα νέα δεδομένα.

Φίλοι αναγνώστες, για όσους δεν γνωρίζατε, χθες το αμερικάνικο χρηματιστήριο ήταν κλειστό λόγω του Memorial Day.

Αυτό σημαίνει ότι οι Αμερικάνοι διαχειριστές ξεκουραζόντουσαν.

Για να γνωρίζετε φίλοι αναγνώστες, την καλύτερη χρηματιστηριακή εικόνα από τις 4 συστημικές τράπεζες αυτή την στιγμή την έχει η Τράπεζα Πειραιώς.

Απέχει από τα ψηλά της μόνο 2,68%.

Αυτό όμως που κάνει τρομερή εντύπωση στον υπογράφοντα είναι ότι η μετοχή της Τράπεζας Πειραιώς τώρα που είναι στα ψηλά της, ΕΧΕΙ ΣΤΕΓΝΩΣΕΙ ΕΝΤΕΛΩΣ.

Κατά την διάρκεια της συνεδρίασης, μέχρι τις 5 η ώρα, άλλαξαν χέρια ΜΟΝΟ 1.387.809 χαρτιά.

Και όλα αυτά ανοδικά στο +3% περίπου.

Για να γνωρίζετε, για τους ΜΥΗΜΕΝΟΥΣ των τερματικών, αυτό είναι ότι καλύτερο για την από εδώ και πέρα πορεία της μετοχής.

Οι πωλητές έχουν πλέον ΣΤΕΓΝΩΣΕΙ.

Είναι καθαρά θέμα των αγοραστών από εδώ και πέρα.

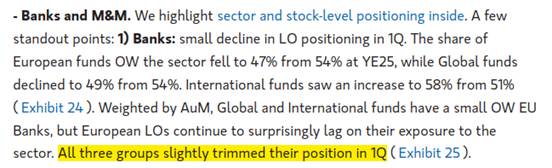

Σήμερα ο The Value Investor σας παρουσιάζει κατ’ αποκλειστικότητα τα τελευταία στοιχεία της Morgan Stanley με το τι κινήσεις έκαναν το Α’ τρίμηνο στις μετοχές των ευρωπαϊκών τραπεζών τα διάφορα funds.

Κατά το Α’ τρίμηνο τα ευρωπαϊκά long only funds ήταν πωλητές κι εκεί που ήταν overweight στον κλάδο κατά 54%, έπεσαν στο 47%.

Το ίδιο και τα global funds.

Εκεί που ήταν overweight στο 54%, έπεσαν στο 49%.

Αγοραστές ήταν μόνο τα international funds τα οποία αύξησαν το overweight τους από το 51% στο 58%.

Στο σύνολό τους ήταν πωλητές τα funds στις ευρωπαϊκές τράπεζες το Α΄ τρίμηνο του 2026.

Έτσι και στην Ελλάδα φίλοι αναγνώστες, κύριοι αγοραστές στις τράπεζες ήταν τα αμερικάνικα funds και ειδικότερα στην Τράπεζα Πειραιώς, οι Αμερικάνοι διαχειριστές σκουπίζουν ότι βρουν ελέγχοντας αυτή την στιγμή το 44% του μετοχικού κεφαλαίου της Τράπεζας Πειραιώς.

Η Τράπεζα Πειραιώς στην χρηματιστηριακή πιάτσα είναι πλέον γνωστή ως η AMERICAN BANK.

H Eurobank είναι γνωστή ως η CANADIAN BANK, η Alpha Bank είναι γνωστή ως η ITALIAN BANK και η Εθνική Τράπεζα ως η GREEK BANK επειδή έχει ακόμα ποσοστό το Ελληνικό Δημόσιο.

Θα μας πείτε, καλά βρε The Value Investor, μας λες να αγοράσουμε τώρα Τράπεζα Πειραιώς στα ψηλά της για να πάει πού;

Φίλοι αναγνώστες, παλιά ήμασταν μόνοι μας που δίναμε ψηλές τιμές στόχους για την Τράπεζα Πειραιώς.

Τώρα αυτό άλλαξε.

Πριν μερικές μέρες, και συγκεκριμένα στις 20 Μαΐου, ο Τούρκος αναλυτής της HSBC έδωσε τιμή στόχο για την Τράπεζα Πειραιώς τα 12,10€.

Εδώ αξίζει να σας φρεσκάρουμε την μνήμη ότι ο αναλυτής της HSBC ήταν ο πρώτος που έδινε υψηλές τιμές στόχους για την Τράπεζα Πειραιώς.

Αυτή την στιγμή δίνει τιμή στόχο για την Τράπεζα Πειραιώς τα 12,10€, για την Alpha Bank τα 4,85€, για την Εθνική τα 18,45€ και για την Eurobank τα 4,80€.

Και για τις 4 συστημικές τράπεζες έχει σύσταση buy.

Προσέξτε τώρα γιατί το report της HSBC είναι αυτό που δικαιολογεί γιατί η Τράπεζα Πειραιώς έχει την καλύτερη συμπεριφορά από τις 4 συστημικές τράπεζες και την μικρότερη απόκλιση από τα ψηλά της.

Φίλοι αναγνώστες, επειδή η μετοχή της Τράπεζας Πειραιώς έχει στεγνώσει στα ψηλά της και επειδή αύριο θα δουλεύουν οι Αμερικάνοι διαχειριστές, ΠΡΟΕΤΟΙΜΑΣΤΕΙΤΕ γιατί η μετοχή είναι έτοιμη πλέον να περάσει τα ψηλά της και να πάει άμεσα στα 9,276€.

Αυτή η τιμή βγαίνει διότι η Alpha Bank με χθεσινό κλείσιμό της στο 3,718€ για να πιάσει την τιμή στόχο των 4,85€ που δίνει ο αναλυτής της HSBC, χρειάζεται μια άνοδο της τάξης του 30,45%.

Έτσι λοιπόν, επειδή θεωρούμε και την Alpha Bank τσάμπα σε αυτά τα επίπεδα τιμών και ότι θα κρατήσει την τιμή των 3,718€, το arbitrage με βάση τις τιμές στόχους του αναλυτή της HSBC, μας λέει ότι η Πειραιώς πρέπει άμεσα να πάει στα 9,276€.

Όπου από εκεί θα χρειάζεται μια άνοδο της τάξης του 30,45% για να φτάσει την τιμή στόχο των 12,10€.

Όμως φίλοι αναγνώστες, η άνοδος της μετοχής της Τράπεζας Πειραιώς δεν θα σταματήσει εκεί.

Αυτό είναι το arbitrage.

Για να καταλάβετε, η Euroxx με πρόσφατή της ανάλυση έδωσε τιμή στόχο για την Credia το 1,55€.

Ο αναλυτής της της δίνει μια κεφαλαιοποίηση της τάξης των 3,090 δισ. ευρώ.

Ο αναλυτής της Euroxx υπολογίζει ότι το 2028 η Credia θα εμφανίσει 224 εκ. ευρώ κέρδη και η Morgan Stanley τα υπολογίζει στα 228 εκ. ευρώ τα κέρδη για το 2028.

Δηλαδή με βάση τα νούμερα του αναλυτή της Euroxx, η Credia στην τιμή στόχο των 1,55€ θα παίζει με ένα προσδοκώμενο P/E 2028e = 13,8.

Με βάση το χθεσινό κλείσιμο του 1,2920€ και με βάση τα κέρδη της Morgan Stanley για το 2028 που τα υπολογίζει στα 228 εκ. ευρώ, αυτό σημαίνει ότι η Credia παίζει με ένα προσδοκώμενο P/E 2028e = 11,29.

Ακόμα για να ξέρετε, η Euroxx υπολογίζει ότι η Εθνική Τράπεζα θα βγάλει κέρδη το 2028 1,426 δισ. ευρώ και της δίνει τιμή στόχο τα 19,40€.

Αυτό σημαίνει φίλοι αναγνώστες ότι η Εθνική στην τιμή στόχο των 19,40€ θα παίζει με ένα προσδοκώμενο P/E 2028e = 12,44.

Εμείς θα συμφωνήσουμε με τον αναλυτή της Euroxx και ότι η Εθνική πρέπει να πάει στα 19,40€ και η Credia στο 1,55€.

Επειδή του The Value Investor του αρέσει να είναι συντηρητικός, θα πάει με τις εκτιμήσεις της συντηρητικής UBS που βλέπει ότι η Τράπεζα Πειραιώς το 2028 θα εμφανίσει κέρδη 1,415 δισ. ευρώ.

Δηλαδή φίλοι αναγνώστες, Εθνική και Πειραιώς θα έχουν τα ίδια κέρδη.

Αυτό σημαίνει κατά την ταπεινή άποψη του υπογράφοντος ότι πρέπει να παίζουν με το ίδιο προσδοκώμενο P/E και να έχουν την ίδια κεφαλαιοποίηση.

Δηλαδή φίλοι αναγνώστες, το 19,40€ της Εθνικής αντιστοιχεί με το 14,25€ της Τράπεζας Πειραιώς.

Μη σας φαίνεται «κουφή» αυτή η τιμή στόχος, είναι απολύτως λογική.

Προσέξτε παρακαλώ, την βάζει ήδη από τώρα η Citigroup στο bull της σενάριο που δίνει τιμή στόχο για την Τράπεζα Πειραιώς τα 14,35€ με την παραδοχή ότι θα έχει ένα sustainable ROTE 17% και Cost of Equity 10%.

Αυτή την στιγμή που μιλάμε, η μετοχή της Τράπεζας Πειραιώς έχει την μεγαλύτερη προσδοκώμενη άνοδο με βάση τα νούμερα του 2028. Με βάση το χθεσινό της κλείσιμο, για να φτάσει τα 14,35€ της τιμής στόχου της Citigroup, χρειάζεται μια άνοδο της τάξης του 64,1%.

Για να ξέρετε φίλοι αναγνώστες, στο report που έβγαλε η Goldman Sachs για την KBC, της δίνει τιμή στόχο τα 139€ αλλά προσέξτε, την τιμολογεί με ένα προσδοκώμενο P/E = 11,75.

Οπότε, εν ευθέτω χρόνω, η τιμή στόχος των 14.35€ που έδωσε η Citigroup στο bull σενάριο θα φαίνεται απολύτως λογική.

Σε πρώτη φάση, η μετοχή της Τράπεζας Πειραιώς θα έχει σαν στόχο την τιμή της HSBC, των 12.10€. Φίλοι αναγνώστες προσδεθείτε.

Η μετοχή της Τράπεζας Πειραιώς έχει στεγνώσει και είναι έτοιμη να εκτοξευθεί.

Η ελληνική εταιρεία που βγαίνει φουλ κερδισμένη από τον τερματισμό του πολέμου

Πάμε τώρα σε κάτι που κανείς δεν περιμένει.

Φίλοι αναγνώστες, τον τελευταίο καιρό όλοι ασχολούμαστε με τον πόλεμο στο Ιράν και έχουμε ξεχάσει τον πόλεμο στην Ουκρανία.

Ο The Value Investor πιστεύει πλέον ότι οι Ρώσοι θα ξεκινήσουν έντονες διαπραγματεύσεις για τον τερματισμό του πολέμου.

Ο λόγος είναι καθαρά οικονομικός.

Ο πρόεδρος Τραμπ τους έκανε ένα τεράστιο δώρο με την πρόσφατη άνοδο του πετρελαίου και του φυσικού αερίου αλλά κι εδώ το πάρτι τελειώνει.

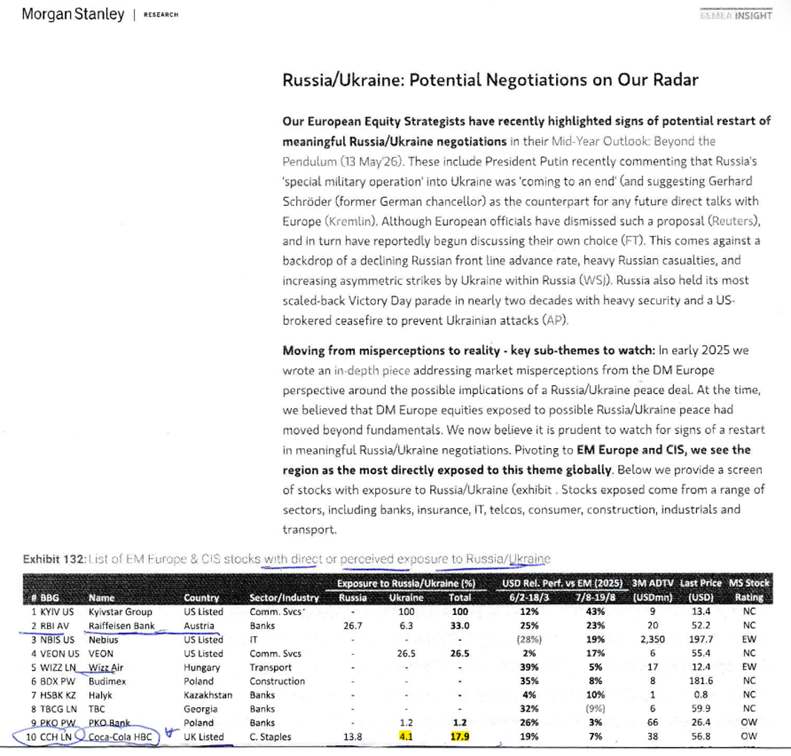

Σήμερα λοιπόν θα χρησιμοποιήσουμε για οδηγό το τελευταίο report της Morgan Stanley (βλ. πίνακα παρακάτω) που και αυτή πλέον πιστεύει ότι οδεύουμε σιγά-σιγά στο τελείωμα του πολέμου στην Ουκρανία κι έχει μια λίστα από εταιρείες που θα κερδίσουν τα μέγιστα σε περίπτωση τερματισμού του πολέμου.

Φίλοι αναγνώστες, το πινακάκι που σας έχουμε ενσωματώσει παρακάτω, είναι άκρως αποκαλυπτικό.

Υπάρχει μια ελληνική εταιρεία η οποία θα είναι φουλ κερδισμένη από τον τερματισμό του πολέμου.

Αυτή φίλοι αναγνώστες είναι η μετοχή της 3Ε.

Όπως μας δείχνει η Morgan Stanley, η 3Ε έχει έκθεση 13,8% στη Ρωσία και 4,1% στην Ουκρανία.

Συνολική έκθεση 17,9%.

Ο The Value Investor πιστεύει ακράδαντα ότι αυτή θα είναι η θετική έκπληξη μεγατόνων για τους μετόχους της 3Ε.

Ο The Value Investor πρόσφατα σας τόνισε ότι σε τιμές κάτω από τα 50€ η μετοχή της 3Ε είναι εξαιρετική ευκαιρία για τοποθετήσεις.

Η μετοχή σας το έκανε το χατίρι.

Στις 18 Μαΐου, μετά και το κόψιμο του μερίσματος, έκανε χαμηλό τα 47,20€.

Θα ξαναβροντοφωνάξουμε ότι η Αφρική είναι όλα τα λεφτά αλλά ετοιμαστείτε για την έκπληξη από τον τερματισμό του πολέμου στην Ουκρανία.

Έρχεται οσονούπω.

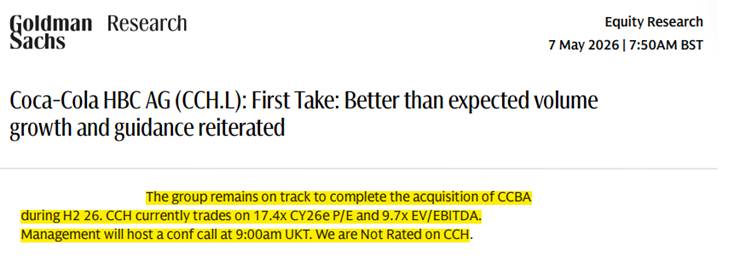

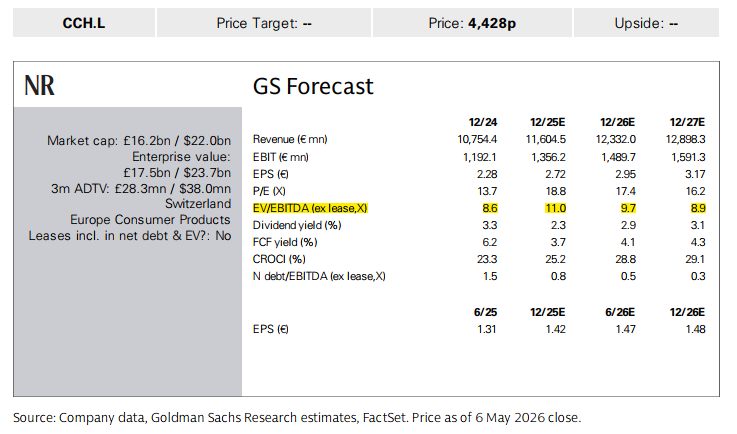

Το πιο σημαντικό όμως φίλοι αναγνώστες, κατά την ταπεινή άποψη του The Value Investor, είναι ότι με βάση το τελευταίο report της Goldman Sachs (βλ. πίνακα παρακάτω) η 3Ε παίζει με ένα προσδοκώμενο EV/EBITDA 2026e = 9.7.

Αυτό είναι πριν την ενσωμάτωση της εξαγοράς.

Αυτό σημαίνει ότι την έχει αυτή την κεφαλαιοποίηση.

Φίλοι αναγνώστες, η Coca Cola πάει με όλα και δεν καταλαβαίνει ούτε από πολέμους ούτε από covid ούτε από τίποτα.

Δεν μπορεί να παίζει το ΚΡΙ-ΚΡΙ με ένα EV/EBITDA 2027e = 10.3 και να μην μπορεί να παίξει και η 3Ε με ένα EV/EBITDA 2028e = 10.

ΑΥΤΟ ΕΙΝΑΙ ΤΕΡΑΣΤΙΑ ΣΤΡΕΒΛΩΣΗ ΚΑΙ ΘΑ ΑΠΟΚΑΤΑΣΤΑΘΕΙ.

Ο The Value Investor θα συμφωνήσει απόλυτα με την αναλύτρια της Eurobank που προβλέπει για την 3Ε προσαρμοσμένα EBITDA για το 2028 της τάξης των 2,733 δισ. ευρώ και καθαρό δανεισμό της τάξης του 2,684 δισ. ευρώ.

Αυτό σημαίνει φίλοι αναγνώστες, για να παίξει η μετοχή της 3Ε με ένα προσδοκώμενο EV/EBITDA 2028e = 10, η τιμή στόχος πάει στα 67,71€.

Σας φαίνεται «κουφό» τώρα;

Κάντε λίγο υπομονή και αν τερματιστεί και ο πόλεμος στην Ουκρανία, εκεί να δείτε γλέντια.

Η 3Ε φίλοι αναγνώστες αυτή την στιγμή είναι ο δεύτερος μεγαλύτερος εμφιαλωτής της Coca Cola παγκοσμίως.

Πολύ, μα πάρα πολύ δυσεύρετο πράγμα.

Έφτασε πλέον το πλήρωμα του χρόνου να λάμψει και η μετοχή της 3Ε και να πάρει την θέση που δικαιούται.

Τα 67,71€ είναι απολύτως επιτεύξιμα.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τ

ΠΑΡΑΤΗΡΗΣΗ

-Ο αρθρογράφος διαθέτει μετοχές της Τράπεζας Πειραιώς. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

-Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με τις εταιρείες του άρθρου.

-Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

-Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

-Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

-Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

-Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Motor Οil: Οι πραγματικοί λόγοι για το μεγάλο ράλι της μετοχής – Πού θα φτάσει και πότε

- Φουντώνουν τα σενάρια για κάλπες μετά τη ΔΕΘ – Τα ορόσημα και οι παράμετροι που εξετάζει το Μαξίμου

- Στρατηγική συμμαχία Εξάρχου – Βαρδινογιάννη σε ενέργεια, νερά, απορρίμματα – Τι φέρνει το νέο deal για τη Dioriga Gas

- Amanzoe x Γκαλερί Ζουμπουλάκη: Οι κύκλοι της ζωής μέσα από το βλέμμα τεσσάρων κορυφαίων Ελληνίδων καλλιτεχνών

Ακολουθήστε το mononews.gr στο Google News και ενημερωθείτε πρώτοι.

ΔΕΙΤΕ ΑΚΟΜΑ

ALERT: Ποια μετοχή είναι πλέον έτοιμη για πολύ δυνατό re-rating και γιατί κρύβει χρυσάφι το report της Morgan Stanley για τη ΔΕΗ

Η ατομική βόμβα που εάν σκάσει θα γίνει της κολάσεως και γιατί έρχονται κοσμογονικές εξελίξεις στις τράπεζες

Λίγα λόγια και σταράτα για Aegean, Φουρλή, Metlen και με οδηγό τις Goldman Sachs και Morgan Stanley ποιες 2 μετοχές είναι ΤΩΡΑ τα απόλυτα play

Ποια μετοχή είναι έτοιμη να εκραγεί με τις ευλογίες των UBS και Goldman Sachs και 2 μετοχές που θα κάνουν την έκπληξη

Η πυρηνική βόμβα που εάν σκάσει θα γίνει της κολάσεως και ποια μετοχή θα τινάξει τη μπάνκα στον αέρα