ΣΧΕΤΙΚΑ ΑΡΘΡΑ

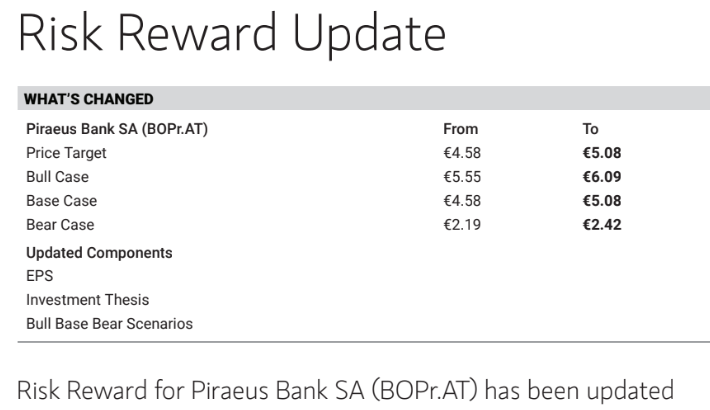

Η Morgan Stanley και η Nida Iqbal επικαιροποιούν τις εκτιμήσεις τους για την Τράπεζα Πειραιώς μετά τα περσινά αποτελέσματα και τις προβλέψεις για την περίοδο 2024-2026, αυξάνοντας την τιμή στόχο σε όλα τα σενάριά τους για τη μετοχή της τράπεζας. Στο βασικό σενάριο η τιμή πηγαίνει από τα 4,48 ευρώ στα 5,08 ευρώ, στο θετικό σενάριο στα 6,09 ευρώ από 5,55 ευρώ πριν και στο απαισιόδοξο σενάριο στα 2,42 ευρώ από 2,19 ευρώ πριν.

«Τα κέρδη ανά μετοχή (EPS) για την περίοδο 2024-2026 είναι αυξημένα κατά 7% περίπου κατά μέσο όρο υποστηριζόμενα από τα ελαφρώς υψηλότερα καθαρά έσοδα από τόκους (NII) και τα έσοδα προμηθειών αλλά και το χαμηλότερο κόστος προβλέψεων μετά τη μείωση του δείκτη NPE σε 3,5% περίπου πέρυσι. Έχουμε ενσωματώσει ένα έκτακτο ποσό 100 εκατ. ευρώ περίπου στα αποτελέσματα του 2024, σύμφωνα με το επιχειρηματικό σχέδιο της εταιρείας, που σχετίζεται με το πιθανό εφάπαξ κόστος. Aν εξαιρέσουμε την επίδραση αυτού του εφάπαξ ποσού, τα EPS το 2024 είναι αυξημένα σε υψηλά ποσοστά σε σχέση με την προηγούμενη εκτίμησή μας. Είμαστε σε μεγάλο βαθμό σύμφωνοι με τις προβλέψεις της εταιρείας για φέτος για δείκτη αποδοτικότητας ROTE περίπου 14,4%. Αναμένουμε δείκτη ROTE 12% την περίοδο 2025-2026 (κάτω από το στόχο της τράπεζας για 13% το 2025, αλλά σύμφωνα με το 2026). Η τιμή στόχος μας αυξάνεται κατά 11% περίπου σε 5,08 ευρώ, καθώς οι προαναφερθείσες αλλαγές οδηγούν σε υψηλότερο πολλαπλασιαστή P/TB για το 2025 (0,9 φορές έναντι 0,8 φορές προηγουμένως)», υπογραμμίζει η Iqbal.

H Morgan Stanley σημειώνει την πρόοδο στη μείωση των NPEs της τράπεζας. «Η Πειραιώς έφτασε σε μονοψήφιο δείκτη NPE το 2022. Καθώς το 2023 ο δείκτης βρισκόταν στο 3,5%, προβλέπουμε περαιτέρω μείωση σε 3% περίπου έως το 2025. Η βελτίωση των επιπέδων κεφαλαίου συνεχίζεται. Η Τράπεζα Πειραιώς έχει έναν δείκτη κεφαλαίου με πλήρη φόρτιση της τάξης του 17,8% πέρυσι από 16,4% το 2022. Προβλέπουμε περαιτέρω βελτίωση του δείκτη κεφαλαιακής επάρκειας σε περίπου 18,9% μέχρι το 2025. Η σχέση κινδύνου / απόδοσης για τη μετοχή της Τράπεζας είναι ελκυστική, δεδομένης της φθηνής αποτίμησης παρά το πρόσφατο ράλι», καταλήγει η Iqbal.

Διαβάστε επίσης:

Τράπεζα Πειραιώς: Το εύρος των επενδυτών στο placement καθιστά το ΧΑ μέλος των παγκόσμιων αγορών

Πειραιώς: Γιορτή στο Χρηματιστήριο – Χρήστος Μεγάλου: Ιστορική ημέρα για την Οικονομία και το ΧΑ

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ερχεται ανασχηματισμός, ποιοι χτυπούν Μαρινάκη, Σδούκου, Αγαπηδάκη, η «μπηχτή» της Νίκης, η βουτιά της Κάρυ και τα… τραγουδάκια του Σάντσεθ

- Τέλος σε μια στρέβλωση δεκαετιών: Τι αλλάζει στις άδειες των διευθυντικών στελεχών με τον νέο εργασιακό νόμο

- Aktor Group: Οι μακροπρόθεσμες υπεραξίες, το νέο μετοχικό status και τι κόστος κτήσης έχουν οι ισχυρότεροι μέτοχοι

- Τεχνική Ολυμπιακή – Οικογένεια Στέγγου: Το deal που έφερε… εμφύλιο

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.