ΣΧΕΤΙΚΑ ΑΡΘΡΑ

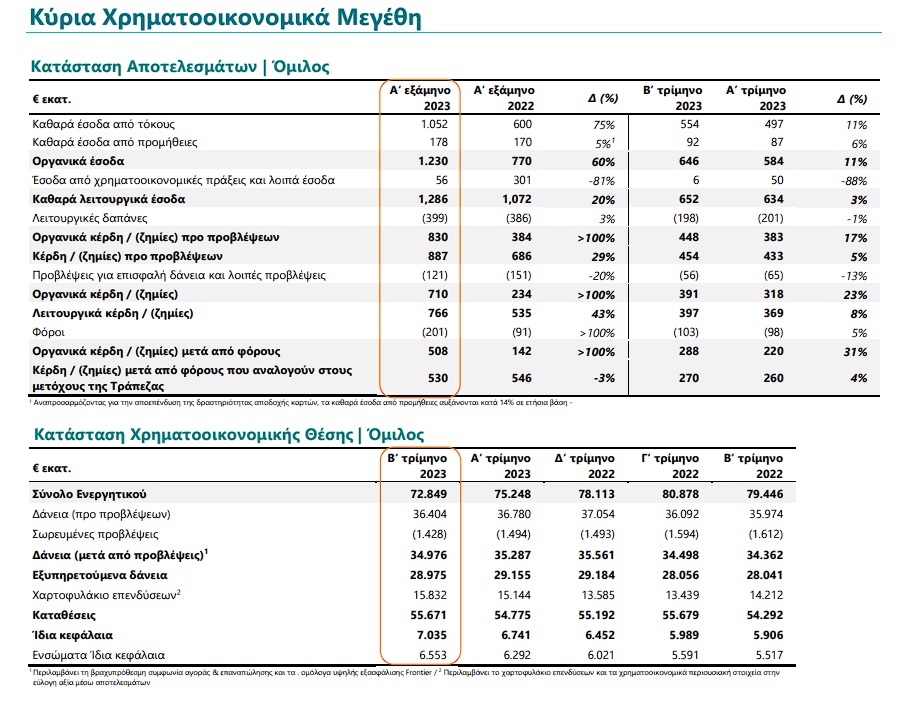

Πάνω από τα 500 εκατ. ευρώ διαμορφώθηκαν τα οργανικά κέρδη μετά φόρων της Εθνικής Τράπεζας στο πρώτο εξάμηνο του 2023, με τον δείκτη απόδοσης ενσώματων ιδίων κεφαλαίων να διαμορφώνεται άνω του 16%, όπως ανακοίνωσε η τράπεζα.

Τα καθαρά έσοδα από τόκους διαμορφώθηκαν στο εξάμηνο σε 1,052 δισ. ευρώ, ενώ τα καθαρά κέρδη από προμήθειες σε 178 εκατ. ευρώ, με το σύνολο των οργανικών εσόδων να φτάνει στα 1,23 δισ. ευρώ, καταγράφοντας άνοδο 60%.

Τα καθαρά λειτουργικά έσοδα διαμορφώθηκαν στο εξάμηνο σε 1,286 δισ. ευρώ, ενώ τα οργανικά κέρδη προ προβλέψεων σε 830 εκατ. ευρώ.

Ειδικότερα, όπως αναφέρει η Εθνική Τράπεζα:

-Η ανοδική τάση των καθαρών εσόδων από τόκους διαμορφώθηκε σε +11% σε τριμηνιαία βάση κατά το Β’ τρίμηνο 2023, αντανακλώντας την αύξηση του βασικού επιτοκίου της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) που οδήγησε σε περαιτέρω συμπίεση του δανειακού επιτοκιακού περιθωρίου, απορροφώντας το υψηλότερο κόστος καταθέσεων και ομολογιακών εκδόσεων για την κάλυψη των ελάχιστων απαιτήσεων ιδίων κεφαλαίων και επιλέξιμων υποχρεώσεων (MREL). Ως αποτέλεσμα, το καθαρό επιτοκιακό περιθώριο ενισχύθηκε κατά ~40μ.β. σε σχέση με το προηγούμενο τρίμηνο

-Η αύξηση των καθαρών εσόδων από προμήθειες διαμορφώθηκε σε +6% σε τριμηνιαία βάση και αποτυπώνει τον αυξημένο όγκο συναλλαγών κυρίως στη Λιανική Τραπεζική, με αιχμή του δόρατος τις κάρτες, τα συνδυαστικά πακέτα καταθετικών προϊόντων, καθώς και τα επενδυτικά προϊόντα. Αναπροσαρμόζοντας για την αποεπένδυση της δραστηριότητας αποδοχής καρτών, τα καθαρά έσοδα από προμήθειες αυξήθηκαν κατά 14% ετησίως

-Η συντηρητική διαχείριση των λειτουργικών δαπανών συνεχίστηκε, με τις δαπάνες προσωπικού και τα γενικά και διοικητικά έξοδα να ενισχύονται μόλις κατά +1% σε ετήσια βάση, παρά τις κλαδικές αυξήσεις μισθών στα τέλη του 2022, καθώς και τις μειωμένες –παρότι υψηλές– πληθωριστικές πιέσεις στο Β΄ τρίμηνο 2022. Οι συνολικές λειτουργικές δαπάνες αυξήθηκαν κατά +3% σε ετήσια βάση, ως αποτέλεσμα των αυξημένων αποσβέσεων (+12% σε ετήσια βάση), αντανακλώντας το φιλόδοξο στρατηγικό σχέδιο επενδύσεων της Τράπεζας στον τομέα της πληροφορικής

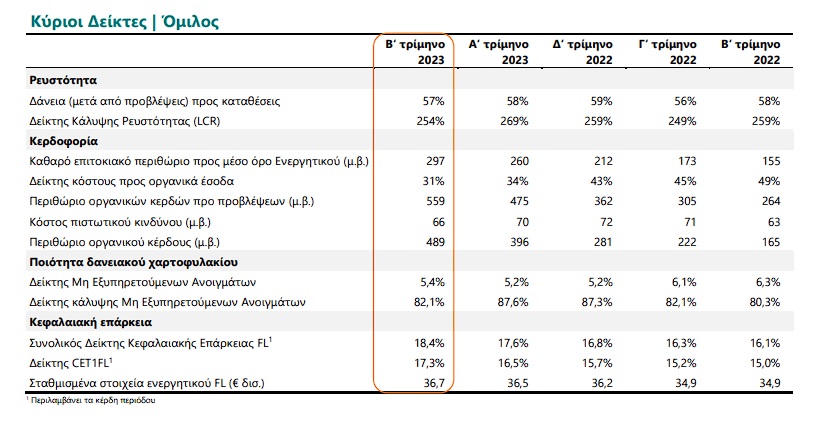

-Το κόστος πιστωτικού κινδύνου παρέμεινε κάτω από τις 70μ.β. έναντι στόχου περί των ~80μ.β. που έχουμε θέσει για το 2023

Οι εκταμιεύσεις ενισχύθηκαν το Β’ τρίμηνο 2023 και διαμορφώθηκαν σε €1,4 δισ. Οι καταθέσεις στην Ελλάδα αυξήθηκαν κατά σχεδόν €1 δισ. σε σχέση με το προηγούμενο τρίμηνο

-Οι εκταμιεύσεις διαμορφώθηκαν σε €1,4 δισ. το Β’ τρίμηνο 2023, ενισχυμένες κατά 22% σε τριμηνιαία βάση, αντανακλώντας τις εκταμιεύσεις2 Εταιρικής Τραπεζικής (+30% σε τριμηνιαία βάση)

-Τα εξυπηρετούμενα δάνεια στην Ελλάδα ενισχύθηκαν κατά €0,8 δισ. ετησίως και ανήλθαν σε €27,4 δισ. το Β’ τρίμηνο 2023, σημειώνοντας οριακή μείωση από την αρχή του έτους (<1%), αποτυπώνοντας τις υψηλότερες αποπληρωμές κεφαλαίου κίνησης από εταιρείες με υψηλή ρευστότητα κυρίως κατά το Α΄ τρίμηνο 2023. Η τάση στις εκταμιεύσεις διαφαίνεται αυξητική το Β΄ εξάμηνο 2023 και αναμένεται να επιτρέψει στα εξυπηρετούμενα δάνεια να επεκταθούν δυναμικά μέχρι το τέλος του έτους

-Οι εγχώριες καταθέσεις επανήλθαν σε ανοδική τροχιά το Β΄ τρίμηνο 2023 (+2% σε τριμηνιαία βάση), ανακάμπτοντας από την πτώση του Α΄ τριμήνου 2023 που οφειλόταν σε αυξημένες αποπληρωμές δανείων Εταιρικής Τραπεζικής, αντανακλώντας εισροές καταθέσεων από πελάτες Λιανικής. Σε σύγκριση με τον αρχή του έτους, οι καταθέσεις ενισχύθηκαν κατά 1% ή €0,4 δισ.

-Το υπόλοιπο του Προγράμματος Συναλλαγών Μακροχρόνιας Αναχρηματοδότησης (TLTRO ΙΙΙ) διαμορφώθηκε σε μόλις €1,9 δισ. τον Ιούνιο 2023, μειωμένο περαιτέρω κατά €3,1 δισ. σε τριμηνιαία βάση, με την πλεονάζουσα ρευστότητα να ενισχύεται κατά €1 δισ. σε τριμηνιαία βάση, σε ~€7 δισ.

Στην Ελλάδα, τα ΜΕΑ διαμορφώθηκαν σε €1,7 δισ., ή μόλις €0,3 δισ. μετά από προβλέψεις

-Η μικρή αύξηση στις πρώιμες καθυστερήσεις αποπληρωμών στεγαστικών δανείων το Β΄ τρίμηνο 2023 παραμένει πολύ χαμηλότερη του αναμενόμενου

-Καθαρές ροές ΜΕΑ ύψους μόλις +€0,03 δισ. το Β΄ τρίμηνο 2023

-Στην Ελλάδα, ο δείκτης ΜΕΑ διαμορφώθηκε σε 5,3% και ο δείκτης κάλυψης ΜΕΑ από σωρευμένες προβλέψεις σε 82,1%

Ο δείκτης CET1 ανήλθε σε 17,3%, με το Συνολικό Δείκτης Κεφαλαιακής Επάρκειας να διαμορφώνεται σε 18,4%

-Η ισχυρή οργανική κερδοφορία ενίσχυσε τον δείκτη CET1 κατά ~80μ.β. σε τριμηνιαία βάση, σε 17,3%3 το Β’ τρίμηνο 2023

-O δείκτης MREL του Ομίλου διαμορφώθηκε σε 22,5%, προσεγγίζοντας την ελάχιστη απαίτηση MREL του Ιανουαρίου του 2024 ύψους 22,7%

Σχολιάζοντας τα αποτελέσματα ο Διευθύνων Σύμβουλος, Παύλος Μυλωνάς, δήλωσε:

«Η ελληνική οικονομία διανύει μια ευνοϊκή περίοδο και βρίσκεται σε μία σπάνια οικονομική και πολιτική συγκυρία. Οι προοπτικές για παγκόσμια ανάκαμψη είναι βελτιωμένες αλλά και η ανταγωνιστικότητα της ίδιας της ελληνικής οικονομίας είναι φανερά ενισχυμένη – μετά από σκληρή προσπάθεια – ενώ έχει σημαντικές προοπτικές για περαιτέρω μεταρρυθμίσεις. Η εγχώρια οικονομική δραστηριότητα παραμένει σχετικά ισχυρή, ο πληθωρισμός μειώνεται με ταχείς ρυθμούς, ενώ η ευρωπαϊκή οικονομία φαίνεται έτοιμη να ανακάμψει από τις αλλεπάλληλες αυξήσεις των τιμών και τον περιορισμό στη νομισματική και δημοσιονομική πολιτική. Σε αυτό το ευνοϊκό περιβάλλον, η ανάπτυξη στην Ελλάδα έχει ως κινητήριο μοχλό τις επενδύσεις και τις εξαγωγές, με την ελκυστικότητα της ελληνικής οικονομίας να προκαλεί αύξηση στις άμεσες ξένες επενδύσεις (FDI).

Το πρώτο εξάμηνο του 2023 καταγράψαμε εντυπωσιακά οικονομικά αποτελέσματα, αξιοποιώντας τη σταθερή αναπτυξιακή πορεία της χώρας καθώς και τα ισχυρά θεμελιώδη μεγέθη, τον ισχυρό Ισολογισμό και το επιτυχημένο Πρόγραμμα Μετασχηματισμού της Τράπεζας. Τα οργανικά κέρδη μετά από φόρους ξεπέρασαν τα €0,5 δισ., με αποτέλεσμα ο δείκτης απόδοσης ενσώματων ιδίων κεφαλαίων (core RoTE) να υπερβαίνει το 16% και ο δείκτης κόστους προς οργανικά έσοδα (C:CI) να διαμορφώνεται στο 32%, αντανακλώντας τη σημαντική αύξηση των οργανικών εσόδων μας, τη συγκράτηση των λειτουργικών δαπανών, καθώς και τη σταδιακή ομαλοποίηση του κόστους πιστωτικού κινδύνου. Η ισχυρή οργανική κερδοφορία μας δημιουργεί σταθερό κεφάλαιο κάθε τρίμηνο, με τον δείκτη CET1 και τον Συνολικό Δείκτη Κεφαλαιακής Επάρκειας να καταγράφουν αύξηση κατά 80μ.β. σε τριμηνιαία βάση για δεύτερο συνεχές τρίμηνο και να διαμορφώνονται στο 17,3% και 18,4%, αντίστοιχα. Ταυτόχρονα, η πλεονάζουσα ρευστότητά μας εξακολουθεί να αποτελεί ισχυρό ανταγωνιστικό μας πλεονέκτημα, βασιζόμενη σε μια ισχυρή και σταθερή βάση καταθέσεων, ενώ η καθαρή μας ταμειακή θέση ενισχύεται περαιτέρω, αγγίζοντας τα €7 δισ.. Αξίζει να σημειωθεί ότι η υπολειπόμενη έκθεση της Τράπεζας σε Μη Εξυπηρετούμενα Ανοίγματα ανέρχεται σε μόλις €0,3 δισ. μετά από προβλέψεις, ενώ η μικρή αύξηση στις καθυστερήσεις αποπληρωμών στεγαστικών δανείων κατά το Β΄ τρίμηνο 2023 παραμένει πολύ χαμηλότερη του αναμενόμενου, επιβεβαιώνοντας για ακόμα μία φορά την ανθεκτικότητα του δανειακού χαρτοφυλακίου μας.

Με τους οικονομικούς δείκτες να προβλέπουν ισχυρότερη ανάπτυξη για το υπόλοιπο του έτους, θα συνεχίσουμε να υλοποιούμε το επιτυχημένο πολυετές Πρόγραμμα Μετασχηματισμού μας με στόχο να βελτιώσουμε ακόμα περισσότερο τα προϊόντα και τις υπηρεσίες μας προκειμένου να ανταποκριθούμε στις ραγδαία μεταβαλλόμενες ανάγκες των πελατών μας με έναν πιο αποδοτικό και πελατοκεντρικό τρόπο. Ως Τράπεζα Πρώτης Επιλογής, παραμένουμε πιστοί στη δέσμευσή μας να διαδραματίσουμε ηγετικό ρόλο στηρίζοντας τους πελάτες μας, την κινητήρια δύναμη της ελληνικής οικονομίας.»

Διαβάστε επίσης

Stress tests: Άνετα πάνω από τη «βάση» οι ελληνικές τράπεζες – Τι έδειξαν τα αποτελέσματα

Εθνική Τράπεζα: Buyback έως 15 ευρώ, τι είπε ο Παύλος Μυλωνάς για το μέρισμα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τραμπ εναντίον Ιράν: Είναι διπρόσωποι, ικετεύουν για συνομιλίες και μετά λένε ότι δεν διαπραγματεύονται

- Πετρέλαιο: Βουτιά για WTI και Brent μετά τις δηλώσεις του Τραμπ για νέες συνομιλίες με το Ιράν

- Φωτιές στην Αττική: Δύο συλλήψεις σε Ραφήνα και Ίλιον για παράνομη χρήση ψησταριάς – Πρόστιμα 3.000 ευρώ από την Πυροσβεστική

- Σαουδική Αραβία: Μειώθηκαν οι εξαγωγές πετρελαίου τον Ιούλιο κατά 460.000 βαρέλια την ημέρα

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.