To λάθος της GOLDMAN SACHS για την Πειραιώς και η ανάλυση παρέμβαση του mononews

Όπως διαπιστώσατε χθες η Goldman Sachs, μετά από ανάλυση παρέμβαση του mononews.gr που αμφισβήτησε ευθέως προηγούμενο report του αναλυτή της, αποφάσισε σε διάστημα μόλις 28 ημερών να παραδεχτεί το μεγάλο λάθος που έκανε και να αναμορφώσει την τιμή στόχο για την μετοχή της τράπεζας Πειραιώς από το 1 ευρώ στα 2,20 ευρώ.

Η αλλαγή στάσης των αναλυτών σε μόλις 28 ημέρες και η μεγάλη διαφορά που δίνουν πλέον στην τιμή στόχο είναι πραγματικά εντυπωσιακή.

Απλά για να σας φρεσκάρουμε την μνήμη σας θυμίζουμε ότι στις 19 Δεκεμβρίου ολόκληρη η επενδυτική κοινότητα μένει άφωνη.

Ενώ η μετοχή της Πειραιώς βρισκόταν εκείνη την ημέρα στα επίπεδα του 1,39 ευρώ, μια έκθεση της Goldman Sachs την υποβαθμίζει και ορίζει τιμή στόχο το 1 ευρώ.

Η έκθεση υπογράφεται από ένα Πακιστανό αναλυτή, απόφοιτο του πανεπιστημίου του Καράτσι.

Ο οποίος δεν είναι και τίποτα το ιδιαίτερο σε επίπεδο ακαδημαϊκών σπουδών.

Έκανε το MBA του με εξειδίκευση στο finance στο Καράτσι του Πακιστάν, στο Institute of Business Administration το οποίο πήρε το πτυχίο του το 2005.

Για να γνωρίζετε το συγκεκριμένο πρόγραμμα MBA στην κατάταξη της QS World University Rankings είναι στην θέση 301-350.

Η επενδυτική κοινότητα λοιπόν αιφνιδιάζεται την ώρα μάλιστα που κάποιες ημέρες νωρίτερα άλλοι ξένοι οίκοι, όπως η HSBC, έδινε τιμή στόχο για την Πειραιώς τα 3,30 ευρώ.

Όμως η μετοχή πάρα την αρνητική δημοσιότητα συμπεριφέρεται θετικά και στην συνέχεια στις αρχές της χρονιάς ξεκινάει το μεγάλο ράλι.

Σήμερα διαπραγματεύεται στα 1,72 ευρώ.

Το mononews.gr που συνομιλεί καθημερινά με ανθρώπους της αγοράς αντιλαμβάνεται ταχύτατα την ανισορροπία, από την έκθεση της GS.

Η έκθεση βασίζεται σε παραδοχές ξεπερασμένες.

Στις 21 Δεκεμβρίου, δηλαδή 2 ημέρες μετά την έκθεση του πακιστανού αναλυτή, δημοσιεύουμε μια ανάλυση του μεγαλοεπενδυτή και ειδικού των αγορών Τίμου Μελισσάρη (ήταν ο μοναδικός ιδιώτης ο οποίος έλαβε πρόσκληση για το μεγάλο συνέδριο της Morgan Stanley που έγινε στο Λονδίνο στα τέλη Νοεμβρίου), παρουσιάζοντας την δική του εκδοχή για τις λανθασμένες παραδοχές του αναλυτή της Goldman.

Μάλιστα τονίσαμε ότι πολύ σύντομα η GS θα καταλάβει το λάθος που έχει κάνει και θα διορθώσει την έκθεση της 19ης Δεκεμβρίου.

Δεν θυμάμαι άλλη φορά τις τελευταίες δεκαετίες Μέσο Μαζικής Ενημέρωσης όπως το mononews, να αμφισβητεί την αξιοπιστία μιας μεγάλης επενδυτικής τράπεζας όπως η Goldman Sachs.

Όχι μόνο γράψαμε την δικιά μας άποψη με στοιχεία αλλά πολύ περισσότερο αναφέραμε ότι λίαν συντόμως η κορυφαία επενδυτική τράπεζα θα αντιληφθεί το λάθος που έχει κάνει.

Δεν πέρασε ένας μήνας και χθες 17 Ιανουαρίου 2023, η ομάδα αναλυτών της Goldman σε νέο της report διόρθωσε την τιμή στόχο της Τράπεζας Πειραιώς, από το 1 στα 2,20 ευρώ.

Τι άλλαξε όμως από την 19η Δεκέμβριου έως και χθες και η Goldman Sachs αναβάθμισε την Πειραιώς από το 1 ευρώ στα 2,20 ευρώ;

Εάν δεν κάνω λάθος μόνο που άλλαξε από την 19η Δεκεμβρίου 2022 έως την 17η Ιανουαρίου 2023, ήταν μόνο η χρονιά.

Tα δύο πιο Ηοt Ραντεβού που έχει κλείσει ο Κυριάκος Μητσοτάκης στο Νταβός

Η καρδιά της παγκόσμιας οικονομίας αλλά και της πολιτικής αυτές τις ημέρες πάλλεται και πάλι στο Νταβός.

Όπως έχετε ήδη ενημερωθεί από ελληνικής πλευράς στο Παγκόσμιο Οικονομικό Φόρουμ θα συμμετάσχει ο Έλληνας πρωθυπουργός Κυριάκος Μητσοτάκης.

Παρόλο που ακόμη είναι νωρίς και το γραφείο του στην Αθήνα κρατά ως επτασφράγιστο μυστικό τις επαφές που θα έχει ο πρωθυπουργός ο Wiseman κατόρθωσε να πληροφορηθεί για δύο πολύ σημαντικές συναντήσεις του Έλληνα πρωθυπουργού με ιδιαίτερο οικονομικό ενδιαφέρον.

Η πρώτη αφορά την συνάντηση με τον τον Dr Jaensubhakij, Group CIO της GIC Singapore.

Αν θυμάστε πρόκειται για τον τεράστιο επενδυτικό κολοσσό GIC, ο οποίος επένδυσε πέρυσι στον ξενοδοχειακό όμιλο Sani/Ikos.

Πρόκειται για μία από τις πιο εμβληματικές επενδύσεις που έχουν γίνει τα τελευταία χρόνια, όχι στην εγχώρια αλλά στην Ευρωπαϊκή ξενοδοχειακή αγορά, μετά την πανδημία.

Ιδιαίτερου ενδιαφέροντος είναι και το ραντεβού που, απ΄ ό,τι με ενημέρωσε ο άνθρωπος μου στο Νταβός, έχει κλειστεί με τον Philipp Hildebrand, Vice-Chairman του παγκόσμιου επενδυτικού κολοσσού της BlackRock.

Για την ιστορία να αναφέρουμε ότι η Black Rock είναι ο μεγαλύτερος asset manager στον πλανήτη με ενεργητικό που υπερβαίνει τα 10 τρισ. δολάρια.

Περισσότερο ρεπορτάζ και παρασκήνια από το Νταβός θα έχετε τη δυνατότητα να διαβάσετε τις επόμενες ημέρες στο mononews και την απεσταλμένη του στην Ελβετική κωμόπολη Μαρίνα Πρωτονοταρίου.

Ο Τάννες στην ΝΔ

Αφού μιλάμε για τον Κυριάκο Μητσοτάκη να σας επιβεβαιώσω μια πληροφορία που γράψαμε προ ημερών.

Τελικά η Frank & Fame του Γιώργου Τάννες θα είναι η εταιρεία που θα αναλάβει να τρέξει , όπως και το 2019, τις διαφημιστικές καμπάνιες της ΝΔ.

Καθόλου άσχημα για τον έμπειρο και ικανό Τάννες.

Αναβαθμίζεται (;) ο Γιώργος Γεωργακόπουλος της INTRUM

Mια που αναφερθήκαμε στο «brain drain» στελεχών που επιλέγουν να συνεχίσουν την καριέρα τους εκτός Ελλάδος, θυμήθηκα ότι κάτι τέτοιο «ψήνεται» στην Intrum.

Oπως έμαθα λοιπόν ο επικεφαλής της εταιρείας διαχείρισης απαιτήσεων στην Ελλάδα Γιώργος Γεωργακόπουλος είναι πολύ πιθανόν να αναγκαστεί λίαν συντόμως να μεταναστεύσει στην Σουηδία, εκεί όπου εδρεύει δηλαδή η μητρική εταιρεία.

Η οποία είναι γνωστό ότι αντιμετωπίζει σημαντικά προβλήματα και γι’ αυτό το λόγο στα τέλη Αυγούστου προχώρησε αιφνιδιαστικά στην αλλαγή του διευθύνοντος συμβούλου, επιλέγοντας τότε μία μεταβατική λύση. Φαίνεται ότι πλέον ήγγικεν η ώρα για μία πιο οριστική λύση.

Ο συμπαθής, μέχρι και στους ανταγωνιστές του, ο Γιώργος μαθαίνω λοιπόν ότι συμπεριλαμβάνεται στην λίστα των υποψηφίων CEO της Σουηδικής εταιρείας.

Στο τιμόνι της μητρικής στην Ελλάδα ο κ. Γεωργακόπουλος βρίσκεται από τον Οκτώβριο του 2019 ενώ από το 2017 κατείχε επιτελική θέση στην Τράπεζα Πειραιώς ΠΕΙΡ 0,27% 3,74 .

Η Ελλάδα για την Intrum, όπως προκύπτει από τα ενημερωτικά Δελτία της Σουηδικής εισηγμένης, αποτελεί μία από τις μεγαλύτερες αγορές, η οποία μάλιστα συμβάλλει καθοριστικά στην καλή πορεία και τα συνολικά μεγέθη του Ομίλου.

Πρόσφατα, η Intrum αναγνωρίστηκε και πιστοποιήθηκε, για πρώτη φορά στην Ελλάδα, ως εταιρεία Great Place to Work Certified™ στην κατηγορία 250+ εργαζομένων, μετά από λεπτομερή αξιολόγηση από τον διεθνώς αναγνωρισμένο οργανισμό Great Place to Work Hellas.

Στα 1,60 ευρώ η Alpha Bank

Με χθεσινή της αναφορά η Goldman Sachs ανεβάζει τις τιμές-στόχο για όλες τις Ελληνικές τράπεζες, αναγνωρίζοντας τις θετικές προοπτικές για την οικονομία και τις προσδοκίες για συγκριτικά ανώτερα επίπεδα ανάπτυξης σε σχέση με την υπόλοιπη δυτική και ανατολική Ευρώπη.

Οι Ελληνικές τράπεζες συνεχίζουν να σημειώνουν πρόοδο όσο αφορά τους τρεις τομείς που ρίχνει μεγαλύτερο βάρος η Goldman Sachs, τη κερδοφορία, τα κεφάλαια και την κάλυψη προβληματικών δανείων.

Σημειώνει επίσης ότι η άνοδος των επιτοκίων έχει έρθει νωρίτερα από τις αρχικές προσδοκίες, με τα επιτόκια να φτάνουν τελικά σε ανώτερα επίπεδα επηρεάζοντας μεσοπρόθεσμα θετικά την κερδοφορία των τραπεζών, αν και επισημαίνει ότι η αύξηση των επιτοκίων καταθέσεων θα βάλει φρένο στις θετικές εκπλήξεις από το τρίτο τρίμηνο του 2023 και μετά.

Για την Alpha Bank ΑΛΦΑ 0% 1,68 σημειώνει ότι σύντομα τα θεμελιώδη μεγέθη θα συγκλίνουν με αυτά της Εθνικής ΕΤΕ 0% 7,87 και της Eurobank ΕΥΡΩΒ 0% 2,10 , οδηγώντας και την αποτίμηση της μετοχής πιο κοντά σε αυτές και άρα δίνοντας τα υψηλότερα περιθώρια ανόδου στο 40%.

Η κερδοφορία της τράπεζας θα ανεβάσει ρυθμούς από το 7% του 2022 στο 10% το 2024 με ταυτόχρονα υψηλή παραγωγή κεφαλαίων της τάξεως των 200 μ.β.

Για την Alpha Bank η νέα τιμή στόχος είναι τα 1,60 ευρώ.

Τι πραγματικά συμβαίνει με τον ΟΤΕ

Άπαντες έχουν εντυπωσιαστεί από την αδιάφορη πορεία της μετοχής του ΟΤΕ ΟΤΕ -0,21% 14,07 τον τελευταίο μήνα, την στιγμή μάλιστα που όλες οι μετοχές του 25αρη κάνουν ράλι.

Στις αρχές Οκτωβρίου η μετοχή είχε φτάσει στα επίπεδα των 15,20 ευρώ και έκτοτε ακολούθησε μια έντονα πτωτική πορεία.

Από τις αρχές Δεκεμβρίου παίζει σε ένα range τιμών 14,60 έως 14,80 και πάντα στο κλείσιμο της συνεδρίασης ένας συγκεκριμένος παίκτης πουλάει την μετοχή.

Δεν την αφήνει να ανασάνει πάνω από 14,80 ευρώ.

Ταυτόχρονα τον Δεκέμβριο οι ανοικτές θέσεις στο συμβόλαιο του ΟΤΕ, είχαν φτάσει στον αριθμό ρεκόρ των 9.000 συμβολαίων που πιθανότατα ήταν short.

Τις τελευταίες ημέρες έχουν μειωθεί τα ανοικτά συμβόλαια στα 7.000.

Παραδοσιακά ο ΟΤΕ είχε περίπου 2.000 ανοικτά συμβόλαια.

Επίσης η διοίκηση του ΟΤΕ έχει σταματήσει το buy back των ιδίων μετοχών.

Ο Ενρία και η συμβουλή προς τους τραπεζίτες για αυτοσυγκράτηση

Καταφθάνει σήμερα στην Αθήνα από την Κύπρο ο απερχόμενος επόπτης του SSM του Αντρέα Ενρία.

Νομίζω για την επίσκεψη του σας είχα ενημερώσει εγκαίρως πριν αρχίσουν διάφορα ανταγωνιστικά Mέσα να μετράνε αντίστροφα το χρόνο έλευσης του με ισάριθμα δημοσιεύματα.

Στο δια ταύτα τώρα. Οι συναντήσεις με τις διοικήσεις των τεσσάρων συστημικών τραπεζών (Eθνική, Piraeus, Eurobank και Alpha Bank) θα γίνουν την Πέμπτη.

Την ίδια ημέρα θα του παραθέσει δείπνο ο (πιο επιτυχημένος) υπουργός Οικονομικών Χρήστος Σταικούρας.

Όσον αφορά το μήνυμα που θέλει να περάσει ο Επόπτης στις συναντήσεις του, να σας ενημερώσω από τώρα για να μην επανέρχομαι, είναι αυτό της αυτοσυγκράτησης.

Μπορεί τα «κόκκινα» δάνεια να έχουν μειωθεί δραστικά, αλλά δεν έχουν εξαφανιστεί.

Οι ελληνικές τράπεζες συνεχίζουν να διατηρούν την «αρνητική πρωτιά» διαθέτοντας ταυτοχρόνως τα λιγότερα κεφάλαια σε σύγκριση με τις ευρωπαϊκές.

Τώρα το πώς θα ερμηνεύσει η κάθε Διοίκηση την «αυτοσυγκράτηση»…. «κοντός ψαλμός αλληλούια».

Ποια θα είναι η νέα Γραμματέας Ιδιωτικού Χρέους

Η κα Θεώνη Αλαμπάση θα είναι η νέα Ειδική Γραμματέας Διαχείρισης Ιδιωτικού Χρέους καθώς η κα Μαριαλένα Αθανασοπούλου επιστρέφει άμεσα στα καθήκοντα της στον ESM.

Η δικηγόρος κα Αλαμπάση είναι μέχρι σήμερα προϊσταμένη του τμήματος Νομικής Υποστήριξης της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους και μάλιστα είχε τον συντονισμό της νομικής ομάδας που συνέγραψε τον νέο πτωχευτικό νόμο της Δεύτερης Ευκαιρίας.

Η κα Αλαμπάση με μεταπτυχιακές σπουδές στο Εμπορικό Δίκαιο έχει εξειδικευμένη εμπειρία στον τραπεζικό και στον τομέα των εμπορικών επιχειρήσεων, ενώ στον δημόσιο τομέα εργάζεται από το 2007, ως νομική σύμβουλος σε αξιωματούχους της κυβέρνησης.

Η οικονομολογος κα Αθανασοπούλου ανέλαβε τα καθήκοντα της Ειδικής Γραμματέως πριν από ένα χρόνο, και ήταν γνωστό ότι θα αποχωρούσε από τη θέση καθώς είχε λάβει άδεια άνευ αποδοχών από τον Ευρωπαϊκό Μηχανισμό Σταθερότητα

Η νέα «τριανδρία» της Intracom και ο νέος ρόλος του Δημήτρη Θεοδωρίδη

Τρεις αντιπρόεδροι θα είναι δίπλα στον Σωκράτη Κόκκαλη, για να τον συνδράμουν στην προσπάθεια μετασχηματισμού της Intracom σε εταιρεία επενδύσεων.

Ένας από αυτούς ο Δημήτρης Θεοδωρίδης, «τέκνο» του προέδρου, ο οποίος έχει αναλάβει και χρέη αντιπροέδρου στη νεοσύστατη Intracom Ventures.

Ο 43χρονος επιχειρηματίας έχει συστήσει και τη Black Oak Capital, με μετοχικό κεφάλαιο 15 εκατ. ευρώ.

Ο γιος του παλιού άσου των Ερυθρολεύκων, Σάββα Θεοδωρίδη και της Ελένης Κόκκαλη, παντρεμένος με τη Δούκισσα Νομικού, έχει διατελέσει στέλεχος στον όμιλο Κόκκαλη ενώ επίσης έχει κάνει το πέρασμά του κι από τον Ολυμπιακό.

Είναι επίσης επικεφαλής της Strongview Holdings, επενδυτικής που έχει διαθέσει κεφάλαια εντός συνόρων στον Μπλε Κέδρο και την Intralot, κι εκτός συνόρων στη RAGE CAPITAL FOOD 7 LIMITED και στην KK GUSTO ENTERTAINMENT LIMITED, εταιρεία χρηματοοικονομικών συμμετοχών και παροχής πιστώσεων.

Διαβάζει Wiseman και… τρέχει ο πρόεδρος της καρδιάς μας Θανάσης

Έμαθα ότι ο αγαπητός Πρόεδρος της καρδιάς μας και της ΡΑΕ Θανάσης Δαγούμας σχεδόν πανικοβλήθηκε διαβάζοντας τον χθεσινό wiseman που προανήγγειλε τη διεύρυνση σε μέλη και τη ριζική αναδιάρθρωση του Δ.Σ. της Αρχής, με αφορμή τις νέες αρμοδιότητες με νερά και σκουπίδια που αναλαμβάνει.

Εμείς, ως πάντοτε ευγενικοί wiseman, απλώς περιγράφαμε μία κατάσταση αρκετά ρευστή και ουδόλως προβλέπαμε «καρατόμηση» του δημοφιλούς Προέδρου, όπως θα έχετε ήδη διαβάσει.

Ο πολυπράγμων Θανάσης όμως άνοιξε το mononews στις 00.05 ακριβώς (το λέω διότι το έχει εξομολογηθεί σε φίλο του πως το κάνει) και διαβάζοντας το περιεχόμενο του σχολίου, προφανώς ίδρωσε και μετρούσε τις ώρες μέχρι να ξημερώσει!

Στις 07.15 το πρωί επικοινώνησε με τη γραμματειακή του υποστήριξη και ζήτησε να του κλείσουν ραντεβού («αν γίνεται και αυθημερόν» όπως είπε) με υψηλά ιστάμενο κυβερνητικό παράγοντα που θεωρείται προστάτης του στο κυβερνητικό επιτελείο.

Το ραντεβού πάντως κλείστηκε για την επόμενη εβδομάδα.

Άρχισε από τις 8 κατόπιν να τηλεφωνεί σε όποιο φίλο και γνωστό μιλάει ελληνικά και έχει επιρροή και να ρωτάει: «διάβασες mononews σήμερα;»

«Mα τι γίνεται θέλει πάλι να με φάει τελικά αυτός ο (σ.σ. ακολουθεί η πιο συνηθισμένη ελληνική λέξη και το επώνυμο μεγαλοεπιχειρηματία που δεν έχει τις καλύτερες σχέσεις με τον δημοφιλέστατο Θανάση).

«Εσύ δεν με διαβεβαίωνες πως μένω σίγουρα;»

«Τι θα γίνει τώρα σε ποιόν θα μιλήσεις;», και άλλα παρόμοια που φανερώνουν αγωνία υπερβολική και άκαιρη.

Για να… «δέσει το γάιδαρό του» όσο μπορεί, ο πολυμήχανος Θανάσης έδωσε εντολή για άμεση προκήρυξη διεθνούς διαγωνισμού με θέμα την εκπόνηση μελέτης για την ολιστική εκπόνηση του Σχεδιασμού της Ευρωπαϊκής Χονδρεμπορικής Αγοράς Ηλεκτρικής Ενέργειας.

Μαθαίνω πως το Δ.Σ της ΡΑΕ αύριο Πέμπτη κιόλας (!) θα προχωρήσει στην έγκριση της απόφασης για την προκήρυξη του διαγωνισμού ενώ αμέσως μετά θα θέσει σε δημόσια διαβούλευση το αντικείμενο της μελέτης, επεξηγώντας τα πεδία έρευνας και ανάλυσης της μελέτης.

Με την πρωτοβουλία αυτή, η ΡΑΕ θέλει να έχει ενεργό ρόλο στις υπό εξέλιξη διεργασίες και διαβουλεύσεις στην αγορά ενέργειας στην ΕΕ και στις Βρυξέλλες, ώστε να έχει και από εκεί «χείρα βοηθείας».

Έψαχνε μάλιστα χθες και την επίτροπο Ενέργειας Κάντρι Σίμσον να της το ανακοινώσει τηλεφωνικά. Δεν έμαθα αν τη βρήκε κιόλας.

Η Εσθονή επίτροπος είπε πρόσφατα σε συνέντευξή της στους «Financial Times», πως η Κομισιόν θα προχωρήσει σε ριζικές αλλαγές της ευρωπαϊκής αγοράς ηλεκτρικού ρεύματος προκειμένου να δοθεί προτεραιότητα στο φτηνότερο ρεύμα από ανανεώσιμες πηγές ενέργειας.

Ο «ευρωπαϊστής» Θανάσης έστερξε αμέσως σε βοήθεια της Επιτρόπου, όλως τυχαίως φυσικά.

Λοιπόν για να μην παραταθεί το θρίλερ, ο wiseman με το πλούσιο ρεπορτάζ που διαθέτει πάντοτε, προβλέπει πως ο… διαχρονικός Θανάσης θα παραμείνει στη θέση του Προέδρου της ΡΑΕ.

Ας το διαβάσει λοιπόν αυτό το σχόλιο στις 00.05 ώστε να κοιμηθεί ήσυχα το βράδυ και να μην έχει κρεβατομουρμούρες…

Ποιο είναι το απόλυτο play με τις ευλογίες της GOLDMAN SACHS

Φίλοι αναγνώστες, όπως έχετε δει το ελληνικό χρηματιστήριο έχει πάρει φωτιά.

Όμως το πιο δύσκολο πράγμα είναι όταν έχουν ανέβει οι τιμές των μετοχών να μπορέσεις να διακρίνεις ποια μετοχή έχει ακόμα μεγάλα περιθώρια ανόδου.

Σας εφιστούμε όμως την προσοχή διότι ανά πάσα στιγμή το χρηματιστήριο, ο Γενικός Δείκτης δηλαδή, μπορεί να διορθώσει.

ΓΙ ΑΥΤΟ ΘΕΛΕΙ ΤΕΡΑΣΤΙΑ ΠΡΟΣΟΧΗ.

Πριν από ένα μήνα περίπου ο Wiseman σας είχε τονίσει το πόσο βαθιά υποτιμημένη ήταν η μετοχή της Τράπεζας Πειραιώς στα 1,35 ευρώ.

Χθες η μετοχή της έκλεισε στο 1,7185 ευρώ, μία απόδοση της τάξης του 27,29%.

Το θέμα είναι όμως, από εδώ και πέρα τι γίνεται, φίλοι αναγνώστες.

Στην Τράπεζα Πειραιώς, «οι αναλυτές πιστεύουν ακράδαντα ότι θα πάει να βρει την τιμή στόχο των 3,30 ευρώ που έδωσε η HSBC. Απλώς είναι θέμα χρόνου και μόνο.»

Δεν είναι τυχαίο άλλωστε, ότι σε χθεσινό της report η GOLDMAN αναβάθμισε την τιμή στόχο για την Πειραιώς από το 1 ευρώ στα 2,20 ευρώ.

Μόνο η κορυφαία επενδυτική τράπεζα στον κόσμο θα μπορούσε να έχει τόσο γρήγορα αντανακλαστικά και να παραδεχτεί το λάθος του αναλυτή της και να το διορθώσει άμεσα!!!

Γιατί η αξιοπιστία για την GOLDMAN SACHS είναι αδιαπραγμάτευτη.

Σήμερα πρώτος ο Wiseman θα σας παρουσιάσει κάποια report που έβγαλε η Goldman Sachs και επηρεάζουν άμεσα και έμμεσα τις ελληνικές μετοχές.

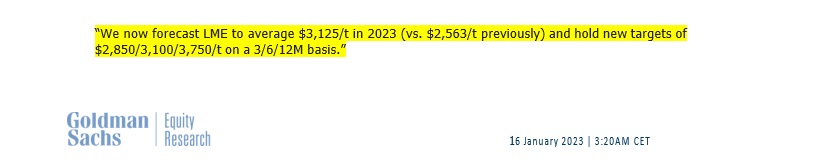

Η GOLDMAN, με report της που βγήκε στις 15 Ιανουαρίου, αναβαθμίζει τη μέση τιμή του αλουμινίου και συγκεκριμένα ΠΛΕΟΝ προβλέπει ότι σε τρεις μήνες η τιμή του αλουμινίου θα έχει πάει $2,850/t στους 6 μήνες στα $3,100/t και στους 12 μήνες θα έχει πάει στα $3,750/t.

Προβλέπει, μία μέση τιμή για το αλουμίνιο το 2023 στα $3,125/t. Για το 2024 προβλέπει το αλουμίνιο να έχει μία μέση τιμή στα $4,500/t και για το 2025 στα $5,000/t.

Μερικές μέρες πριν πάλι η GOLDMAN έβγαλε καινούριο report για την ισπανική Solaria δίνοντας τιμή στόχο για τη μετοχή της τα 22,5 ευρώ.

Το πιο σημαντικό όμως από το 15σέλιδο report είναι η εκτίμηση της GOLDMAN ότι από το 2023 μέχρι και το 2030 τα 2/3 της αύξησης της παραγωγής ενέργειας από ΑΠΕ στην ΕΥΡΩΠΗ θα είναι από φωτοβολταϊκά πάρκα, τα χερσαία αιολικά, πάνε στο χρονοντούλαπο της ιστορίας.

Όλοι θα ΚΥΝΗΓΑΝΕ ΓΙΑ ΜΙΑ ΘΕΣΗ ΣΤΟΝ ΗΛΙΟ.

Αυτά τα 2 report, κατά την ταπεινή άποψη του Wiseman, δείχνουν το μέλλον.

Όσοι μας παρακολουθείτε εδώ και αρκετό καιρό, θα γνωρίζετε ότι από τα επίπεδα των 7,20 ευρώ θεωρούμε την μετοχή της Μυτιληναίος το ΑΠΟΛΥΤΟ PLAY.

Η πορεία της μετοχής έχει δικαιώσει ΠΛΗΡΩΣ τον Wiseman.

Το χαρτί έκλεισε χθες στα 21,38 ευρώ.

Όλοι θα πείτε «Μπράβο Wiseman, έπεσες διάνα», αλλά τώρα δεν είναι καιρός να πουλήσουμε, να φύγουμε και να πάμε κάπου αλλού;

Φίλοι αναγνώστες, παρόλο που μπορεί να διορθώσει το χρηματιστήριο αυτή τη στιγμή η μετοχή της Μυτιληναίος, κατά την ταπεινή άποψη των αναλυτών, «είναι ΑΚΟΜΑ ΚΑΙ ΤΩΡΑ το ΑΠΟΛΥΤΟ PLAY του ελληνικού χρηματιστηρίου».

Στις 9 Ιανουαρίου η Fairfax αγόρασε 2,5 εκ μετοχές με 18,5 ευρώ και θα αγοράσει άλλες 2,5 εκ μετοχές με 20 ευρώ.

Δηλαδή θα έχει 5 εκ μετοχές με 19,25 ευρώ.

Όπως πολύ καλά γνωρίζετε ο κύριος Πρεμ Γουάτσα φημίζεται ότι είναι η πεμπτουσία του Value Investor.

Για να πληρώνει 19,25 ευρώ για 5 εκ μετοχές, σε κάτι πιστεύει, κάτι έχει δει.

Για τον Wiseman, φίλοι αναγνώστες, δεν παίζει ρόλο μόνο τι κέρδη θα βγάλει ο Μυτιληναίος το 2022, γιατί θα μπορούσε να βγάλει 470 εκ ευρώ κέρδη αλλά το 2023 να πέσουν τα κέρδη του στα 400 εκ ευρώ και το 2024 να πάνε στα 360 εκ ευρώ.

Άρα να μην είναι τώρα VALUE PLAY αλλά VALUE TRAP.

Αυτό που έχει τεράστια σημασία, φίλοι αναγνώστες, είναι το μέλλον, όχι το παρόν.

Φυσικά, εάν υπάρχει παρόν και πολύ δυνατό μέλλον, αυτό είναι ό,τι καλύτερο.

Ο αναλυτής της Εθνικής

Η στήλη θα συμφωνήσει απόλυτα με τον αναλυτή της Εθνικής που παρακολουθεί την Μυτιληναίος εδώ και πάρα πολλά χρόνια και εκτιμάει ότι το 2022, θα βγάλει 474 εκ. ευρώ κέρδη μετά φόρων και μετά δικαιωμάτων.

Αυτό σημαίνει, φίλοι αναγνώστες ότι για να παίξει με ένα P/E 2022 e=10, η τιμή της μετοχή πρέπει να πάει ΤΩΡΑ στα 33,17.

Ο συγκεκριμένος αναλυτής έχει δώσει τιμή στόχο για τη Μυτιληναίος τα 31,30 ευρώ.

Αυτό που έχει κολοσσιαία σημασία κατά την ταπεινή γνώμη του Wiseman είναι ότι, πλέον, από το 2023 τα EBITDA του κλάδου της μεταλλουργίας, θα είναι το 31,9% των συνολικών EBITDA και το 2024 θα πέσουν στο 26,8% των συνολικών EBITDA.

H Μυτιληναίος δηλαδή μεταλλάσσεται σε μία ενεργειακή εταιρεία με τεράστια έκθεση στην κατασκευή φωτοβολταϊκών πάρκων για τρίτους και συγχρόνως γίνεται ο μεγαλύτερος παράγωγός ενέργειας από φωτοβολταϊκά πάρκα στην Ελλάδας και ένας από τους μεγαλύτερους στην Ευρώπη.

Η GOLDMAN SACHS έβγαλε στις 16 Ιανουαρίου ένα πολυσέλιδο και αναλυτικό report για τις ευρωπαϊκές εταιρείες παραγωγής ενέργειας.

Συγκεκριμένα. στην σελίδα 49 του report μας λέει ότι οι Integrated Utilities παίζουν με ένα προσδοκώμενο P/E2023e=13,6.

Ενώ οι pure ΑΠΕ εταιρείες παίζουν με ένα P/E2023e=33,5.

Ακόμα οι Integrated Utilities παίζουν με ένα προσδοκώμενο EV/EBITDA2023e=8, ενώ οι pure ΑΠΕ εταιρείες παίζουν με ένα EV/EBITDA2023e=15.

Ο Wiseman πιστεύει ακράδαντα ότι η Μυτιληναίος θα επιτύχει τις προβλέψεις του αναλυτή της Εθνικής για το 2023.

Δηλαδή, η Μυτιληναίος θα βγάλει 578 εκ. ευρώ κέρδη.

Για να παίξει με ένα προσδοκώμενο P/E2023e=10 η τιμή της μετοχής πρέπει να πάει στα 40,45 ευρώ από 21,38 ευρώ που είναι τώρα.

Εάν είναι να παίξει και με το μέσο P/E2023 που παίζουν οι Integrated Utilities, το 13,6, τότε η τιμή της μετοχής της πρέπει να πάει στα 55 ευρώ.

Όμως, επειδή του Wiseman του αρέσει να είναι συντηρητικός, στην τιμή στόχο των 40,45 ευρώ η Μυτιληναίος, θα παίζει με ένα προσδοκώμενο EV/EBITDA2023e=7,22, πάλι χαμηλότερο από το μέσο EV/EBITDA που είναι το 8 και παίζουν οι ευρωπαϊκές εταιρείες κοινής ωφέλειας.

Στα 646 εκατ. ευρώ τα κέρδη το 2024

Θα μας πεις «Καλά μας τα λες βρε Wiseman, το 2023 θα πάει καλά η Μυτιληναίος ΜΥΤΙΛ 0% 36,70 .

Αλλά, το 2024, τι θα γίνει;»

Μετά τις τελευταίες προβλέψεις της Goldman για το αλουμίνιο και για την δυναμική των φωτοβολταϊκών πάρκων θεωρούμε απόλυτα εφικτό η Μυτιληναίος να βγάλει 646 εκ. ευρώ κέρδη το 2024.

Αυτά που περιμένει, δηλαδή, ο αναλυτής της Εθνικής.

Για να παίξει, όμως, με ένα προσδοκώμενο P/E2024e=10, η τιμή της μετοχής πρέπει να πάει στα 45,20 ευρώ.

Για να έχετε μία αίσθηση αναλογικότητας, η JUMBO που έκλεισε χθες στα 16,70 ευρώ, έχει μία κεφαλαιοποίηση 2.272 δις ευρώ.

Με την πολύ πρόσφατη εκτίμηση του αναλυτή της Eurobank ότι περιμένει το 2023 η JUMBO να βγάλει 235,2 εκ ευρώ κέρδη αυτό σημαίνει ότι η JUMBO ΜΠΕΛΑ 0,39% 25,44 παίζει με ένα προσδοκώμενο P/E2023e=9,66. H JUMBO παίζει με αυτό το P/E ΗΔΗ ΤΩΡΑ.

Για να παίξει η Μυτιλιναίος με το ίδιο P/E2023 Η ΤΙΜΗ ΤΗΣ ΜΕΤΟΧΗΣ ΤΗΣ ΠΡΕΠΕΙ ΝΑ ΕΙΝΑΙ ΤΩΡΑ ΣΤΑ 39,07 ευρώ.

Όπως αντιλαμβάνεστε φίλοι αναγνώστες, τα νούμερα είναι αμείλικτα.

Ακόμα και τώρα η μετοχή της Μυτιληναίος είναι το απόλυτο DEEP VALUE και GROWTH PLAY του ελληνικού χρηματιστηρίου, πλην της Πειραιώς που είναι τράπεζα.

Αυτό μάλλον πιστεύει και η Fairfax.

Απλώς θέλει υπομονή και επιμονή, όπως και το ταξίδι από τα 7 στα 21.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Οι γαλαντόμοι χορηγοί του Τσίπρα, η αμνησία της Μαρίας, ο ελέφαντας στο δωμάτιο, ο πιο έξυπνος λαός του κόσμου και το τηλέφωνο μεσίτης

- Έ. Χουλιάρα (ΣΦΕΕ): Η ταχύτητα είναι η λέξη-κλειδί για να μην μένουν «κλειδωμένοι» οι βιοδείκτες στην Ογκολογία

- Μειωμένες πωλήσεις και κέρδη για τη Rolex στην Ελλάδα

- H Κίμπι και τα ελληνικά F-35, το μπλόκο στα troll, το λάθος του Ντόκου, το πρώτο στρατόπεδο για drones και η εκτίμηση για Σαμαρά

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.