Επιτυχής ή έξοδος της Εθνικής στις αγορές, 7,5% το επιτόκιο του ομολόγου

Επειδή καλό είναι αποδίδουμε τα του Καίσαρος των Καίσαρι, η χθεσινή έκδοση του ομολόγου της Εθνικής Τράπεζας συνιστά επιτυχία για την διοίκηση Μυλωνά.

Καταρχάς, το επιτόκιο της έκδοσης 7,5% – υψηλό μέν – ωστόσο διαμορφώθηκε σε χαμηλότερο επίπεδο από την αρχική καθοδήγηση (initial guidance) του εκδότη που ήταν στο 7,75%.

Επιπροσθέτως η Εθνική ΕΤΕ 0% 7,87 συγκέντρωσε 500 εκατ. ευρω όμως οι προσφορές ξεπέρασαν το 1,1 δις. ευρώ.

Ανεξάρτητα όμως από την επιτυχία της Εθνικής φαίνεται ότι σε μεγάλο πονοκέφαλο για τις διοικήσεις των Ελληνικών τραπεζών εξαιτίας της ανόδου των επιτοκίων εξελίσσονται τα περίφημα κεφάλαια MREL.

Επειδή από ένα μικρό δειγματοληπτικό έλεγχο διαπίστωσα ότι ελάχιστοι γνωρίζουν την ύπαρξη τους και τη σημασία τους σπεύδω πάραυτα να σας ενημερώσω.

Λοιπόν MREL είναι το αρκτικόλεξο των Minimum Requirement for own funds and Eligible Liabilities.

Με άλλα λόγια το μίνιμουμ ποσό των κεφαλαίων που πρέπει να διαθέτει η Τράπεζα για είναι καλυμμένη σε περίπτωση που θα χρειαστεί για παράδειγμα να προχωρήσει σε bail in.

Tώρα όσον αφορά στην Εθνική που προχώρησε σήμερα στη νέα έκδοση, το τρίτο τρίμηνο του 2022 ανακοίνωσε ότι ο σχετικός δείκτης MREL βρίσκεται στο 19,3% επί των RWA, ξεπερνώντας έτσι τον στόχο του 18% είχε θέσει για τον Ιανουάριο του 2022.

Ωστόσο έχει ακόμη δρόμο μπροστά της καθώς ο σχετικός δείκτης θα πρέπει να φθάσει το 26,79% στο τέλος του 2025.

Είναι γεγονός ότι οι περισσότερες ελληνικές τράπεζες είχαν καθυστερήσει μέχρι στιγμής την έκδοση MREL φέτος, ελπίζοντας σε καλύτερες συνθήκες στην αγορά, οι οποίες όμως μάλλον πέρασαν ανεπιστρεπτί.

Η Alpha Bank ΑΛΦΑ 0% 1,68 εξέδωσε πρόσφατα στην αγορά έκδοση 3ετών ομολόγων 400 εκατ. ευρώ απόδοσης 7,25%.

Η Eurobank ΕΥΡΩΒ 0% 2,10 ήταν η πρώτη που άνοιξε φέτος τον χορό στις εκδόσεις τέτοιων ομολόγων εκδίδοντας τον Μάϊο 500 εκατ. ευρώ με επιτόκιο 4,5%.

Ο δείκτη MREL της τράπεζας έχει ήδη φθάσει το 21,3% από το τρίτο τρίμηνο, υπερβαίνοντας τον ενδιάμεσο στόχο Ιανουαρίου 2023 (20,5%).

Ομολογουμένως, η Eurobank έχει ακόμη να αναχρηματοδοτήσει το ομόλογο Tier II με κουπόνι 6,4% που έχει εγγραφεί στο ΤΧΣ ύψους 950 εκατ. ευρώ.

Σε αναμονή για τις αλλαγές στη διοίκηση της Παγκρήτιας

Πίσω πηγαίνουν οι αλλαγές στη διοίκηση της Παγκρήτιας τις οποίες προωθούν οι νέοι μέτοχοι της Τράπεζας (Μπάκος – Καυμενάκης – Εξάρχου).

Η Lyctos του Μιχάλη Σάλλα η οποία είχε ζητήσει να συγκλιθεί Έκτακτη Γενική Συνέλευση προκειμένου να εγκριθούν οι όποιες αλλαγές ανακοίνωσε χθες ότι «ανακαλεί το αίτημα της» το οποίο επρόκειτο να συζητηθεί στη συνεδρίαση του Διοικητικού Συμβουλίου της Παρασκευής, επιφυλασσόμενη να επανέλθει κατόπιν συνεννόησής της με τον νέο βασικό μέτοχο, αφού θα έχουν ολοκληρωθεί γι’ αυτόν οι αναγκαίες διαδικασίες από την Τράπεζα της Ελλάδας.

Αν καταλαβαίνω σωστά τα νέα πρόσωπα που προορίζονται για τη διοίκηση της Τράπεζας θα πρέπει να λάβουν το fit and proper – το πιστοποιητικό καταλληλόλητας από τον Επόπτη (ΤτΕ και SSM) διαδικασία η οποία μπορεί να αποδειχθεί χρονοβόρα ενίοτε, κυρίως όταν τα πρόσωπα είναι αμφιλεγόμενα.

Για να μην παρεξηγηθώ δεν υπαινίσσομαι κάτι, όμως για να το ξεκαθαρίσουμε το fit and proper που δίνει ο επόπτης στους υποψηφίους επενδυτές δεν ταυτίζεται πάντα με αυτό που πρέπει να λάβει ο υποψήφιος διευθύνων σύμβουλος της.

ΤΑΙΠΕΔ: Ποιος είναι ο Μπαλαντέρ;

Ποικίλα σχόλια προκάλεσε η απόφαση της Κυβέρνησης να χρησιμοποιήσει πλέον το ΤΑΙΠΕΔ όχι μόνο ως εργαλείο αποκρατικοποιήσεων αλλά και ως μοχλό ανάπτυξης συγκεκριμένων περιουσιακών στοιχείων που έχει στα χέρια του, δηλαδή και ως «φορέα-επιχειρηματία».

Όπως είναι γνωστό με το νόμο 4938/22 το Ταμείο Αξιοποίησης Ιδιωτικής Περιουσίας του Δημοσίου αποκτά τη δυνατότητα να λειτουργήσει ως επιχειρηματίας για το λιμάνι της Πάτρας, της Ραφήνας, του Λαυρίου, της Χαλκίδας και πλέον το λιμάνι της Αλεξανδρούπολης.

Γι αυτό το λόγο το ΤΑΙΠΕΔ θα λειτουργεί από δω και πέρα και ως Αρχή Σχεδιασμού Λιμένων (ΑΣΛ).

Για μισό λεπτό όμως: μπορεί το ΤΑΙΠΕΔ να διαδραματίσει τέτοιο ρόλο;

Έχει την κατάλληλη υποδομή και κυρίως έχει την κατάλληλη εσωτερική ομοιογένεια;

Η αλήθεια είναι ότι, τόσο ο Διευθύνων Σύμβουλος Δημήτρης Πολίτης όσο και ο εντεταλμένος σύμβουλος Παναγιώτης Σταμπουλίδης ο οποίος τρέχει την Μονάδα Στρατηγικών Συμβάσεων (ΜΣΣ) ή Project Preparation Facility- PPF έχουν αμφότεροι και διοικητικές και οργανωτικές ικανότητες.

Τι δεν έχουν; Καλές σχέσεις μεταξύ τους, αλλά ούτε και ικανό επιτελείο κοντά τους!

Που να δείτε όμως τί συμβαίνει στους ορόφους διοίκησης του Ταμείου, στο Διοικητικό Συμβούλιο και στους πολυπληθείς (πολυπληθέστατους μάλιστα) συμβούλους, παρασυμβούλους και δικηγόρους που έχουν μαζευτεί στο Ταμείο εδώ και χρόνια και μάλιστα με υψηλές αμοιβές.

Οι διάλογοι των δικηγόρων και του ΔΣ

Σας μεταφέρω ένα κωμικοτραγικό παράδειγμα από μια σχετικά πρόσφατη διερευνητική συζήτηση που έγινε με δικηγόρους, συμβούλους και εισηγητές πριν από τακτική συνεδρίαση του Δ.Σ.

Το επίδικο θέμα ήταν η έγκριση ενός σχεδίου που αφορούσε περιουσιακό στοιχείο του ΤΑΙΠΕΔ, για το οποίο ερίζουν τρείς γνωστοί επιχειρηματίες.

Δικηγόρος του ΤΑΙΠΕΔ: «Είμαι περίεργος για την άποψη που θα εκφέρει άποψη ο Χ (λέει το όνομα του μέλους του Δ.Σ.)».

Ένας από τους παριστάμενους λέει με χαμηλή φωνή στο διπλανό του: «Ξέρεις, ο αξιότιμος δικηγόρος μας είναι στην ουσία εκπρόσωπος του ‘Τάδε’ (ακούγεται δυνατά ο όνομα γνωστού επιχειρηματία) γι’ αυτό έχει αγωνία και …δίνει αγώνα».

«Ναι αλλά τί εισήγηση λες να κάνει ο Ψ; (σύμβουλος στο συγκεκριμένο έργο)».

Ο ίδιος παριστάμενος λέει: «αυτός είναι εκπρόσωπος του αντίπαλου επιχειρηματία του ‘Δείνα’ και θα πάει κόντρα στον προηγούμενο».

Η διαφωτιστική συζήτηση συμβούλων, δικηγόρων και παρατρεχάμενων περιστρέφεται τελικά γύρω από ένα μέλος του Δ.Σ. (δεν σας λέμε τί γένους είναι για να έχει και λίγο …σασπένς η ιστορία) που πιθανόν να κρίνει και την τύχη της εισήγησης όταν αυτή έλθει προς ψήφιση.

Η φαρμακερή διευκρίνιση που ακολουθεί είναι η εξής: «μμμμ αυτό το πρόσωπο δεν είναι με κανένα, απλά δίνει την εύνοια και την ψήφο όπου φυσάει ο άνεμος και με το αζημίωτο φυσικά».

Ο Μπαλαντέρ

Το πρόσωπο αυτό αποκαλείται στους κύκλους του Ταμείου και σε όσους γνωρίζουν ως «ο Μπαλαντέρ» δηλαδή κολλάει παντού ανάλογα με την περίσταση!

Να διευκρινίσουμε πως δεν αναφερόμαστε ούτε στον Πρόεδρο, ούτε στον Διευθύνοντα, ούτε στον Εντεταλμένο Σύμβουλο του ΤΑΙΠΕΔ για να μην υπάρχουν παρεξηγήσεις.

Χαρακτηριστικό είναι ότι στη διάρκεια αυτής της διερευνητικής συζήτησης κανείς δεν κρατούσε πρακτικά, δεν είναι υποχρεωτικό άλλωστε.

Και μην πει κάποιος στον wiseman ότι οι αποφάσεις του Δ.Σ. είναι τελικά ομόφωνες διότι στο τέλος και επίσημα όλοι ευθυγραμμίζονται με την κεντρική γραμμή τουλάχιστον στα χαρτιά.

Άντε τώρα μετά από αυτά να εκπονηθούν αναπτυξιακά master plan, στρατηγικές μελέτες, μελέτες περιβάλλοντος, δράσεις στο πλαίσιο του Προγράμματος “Αιγίς” που προωθεί ως θεμέλιο λίθο της πολιτικής του ο Υπουργός Κλιματικής Κρίσης Χρήστος Στυλιανίδης και διοικητικά οργανογράμματα σε κάθε Οργανισμό Λιμένος ξεχωριστά.

Όπως είπε και κάποιος από την κυβέρνηση που γνωρίζει πρόσωπα και πράγματα: «πρώτα θα λυθεί το Μεσανατολικό και ύστερα θα ολοκληρωθεί ο αναπτυξιακός ρόλος του ΤΑΙΠΕΔ, που πήρε -μία ακόμη-παράταση ζωής μέχρι το 2026 με δημόσιο χρήμα και βλέπουμε».

Στον αναπτυξιακό η μαρίνα του Μπορίσοφ στην Ελούντα

Επιχορήγηση από το υπουργείο Ανάπτυξης θα πάρει ο Ρώσος επιχειρηματίας Βιτάλι Μπορίσοφ για να δέσει άγκυρα στην Ελούντα.

Πρόσφατα εντάχθηκε στον αναπτυξιακό νόμο η κατασκευή μαρίνας δυναμικότητας 202 θέσεων ελλιμενισμού στον Άγιο Νικόλαο της Κρήτης, ένα έργο προϋπολογισμού 18,5 εκατομμυρίων, που θα λάβει επιχορήγηση 3 εκατ. ευρώ.

Η συνολική επένδυση για επώνυμα πεντάστερα, κατοικίες, beach club και πολυτελή διαμερίσματα είχε υπολογιστεί σε 400 εκατομμύρια και δε φέρεται να επηρεάζεται από τις εξελίξεις στη Ρωσία, αφού σύμφωνα με τους κοντινούς του ανθρώπους είναι ένας επιχειρηματίας που δεν έχει σχέση με τη ρωσική κυβέρνηση κι αυτός είναι ο λόγος που άρχισε να επεκτείνεται εκτός Ρωσίας ήδη από τη δεκαετία του ’90.

Τι συμβαίνει με τον Θωμά Κυριακίδη;

Μου φαίνεται τελικά ότι εκεί στο Υπουργείο Ανάπτυξης …πετάνε λεφτά από το παράθυρο με τις επιδοτήσεις του Αναπτυξιακού Νόμου.

Είναι δυνατόν να εγκρίνονται επενδύσεις σε εταιρείες …που βρίσκονται σε αναστολή καταχώρησης από το ΓΕΜΗ;

Το παράδειγμα με την εταιρεία Zhuravl είναι άκρως διδακτικό για τον τρόπου που δεν γίνεται ο στοιχειώδης έλεγχος από την η Διεύθυνση Αναπτυξιακών Νόμων του Υπουργείου.

Χθες λοιπόν δημοσιεύθηκε στη Διαύγεια απόφαση Διεύθυνση Αναπτυξιακών Νόμων, η οποία υπογράφεται από τον κ. Παναγιώτη Λαμπρινό, με την οποία εγκρίθηκε η υπαγωγή στον αναπτυξιακό νόμο του επενδυτικού σχεδίου της Zhuravl Μονοπρόσωπη ΙΚΕ, το οποίο αφορά στην ίδρυση καθετοποιημένης μονάδας παραγωγής προϊόντων φαρμακευτικής κάνναβης στο Δήμο Χανίων.

Σύμφωνα με την απόφαση, το επενδυτικό σχέδιο της Zhuravl, (η οποία ανήκει στον Θωμά Κυριακίδη, ομογενή από τη Γεωργία) θα ανέλθει στα 5,7 εκατ. ευρώ και θα επιχορηγηθεί από τον αναπτυξιακό νόμο με 1,79 εκατ. ευρώ.

Μέχρι εδώ καλά.

Επειδή όλο αυτό μου κέντρισε την περιέργεια, ανέτρεξα στο ΓΕΜΗ αναζητώντας την Zhuravl Μονοπρόσωπη ΙΚΕ, για να διαπιστώσω τελικά ότι η εταιρεία βρίσκεται σε «αναστολή καταχώρισης».

Γιατί; Διότι, όπως αναφέρεται, η εταιρεία (που θα λάβει 1,79 εκατ. ευρώ από τον αναπτυξιακό νόμο) «δεν έχει προβεί σε πιστοποίηση καταβολής αρχικού κεφαλαίου εντός ενός (1) μήνα από την σύστασή της, ως όφειλε καθώς είναι ΙΚΕ με κεφαλαιακές εισφορές».

Δηλαδή αν και έπρεπε να υπάρχουν 50.000 ευρώ στο λογαριασμό της ΙΚΕ από τον Ιούλιο του 2019, αυτά έως τις 25/10/2022 δεν είχαν καταβληθεί.

Και επειδή δεν είχαν πληρωθεί τέθηκε σε αναστολή καταχώρισης αυτόματα από 11/11/2022.

Θα μου πείτε ότι δεν είναι σωστό από ένα παράδειγμα να γενικεύσουμε για τα κριτήρια με τα οποία δίνονται οι επιχορηγήσεις και τον στοιχειώδη έλεγχο που θα πρέπει να προηγείται.

Όμως όπως έλεγαν και οι Αρχαίοι εξ όνυχος κρίνεται ο Λέοντας.

Από πού ψωνίζει η σύζυγος του Νίκου Λαβίδα

Η στήλη δεν θα σας εκπλήξει. Η απάντηση είναι προφανής.

Η σύζυγος του νέου επικεφαλής της ΑΒ Βασιλόπουλος ψωνίζει από τα καταστήματα της αλυσίδας.

Η Νίκος Λαβίδας την έφερε ως παράδειγμα για να δείξει τη λάθος αντίληψη των καταναλωτών ότι η ΑΒ είναι ακριβός προορισμός.

Όπως είπε στο περιθώριο της πρώτης επαφής που είχε με δημοσιογράφους, η σύζυγός του του είπε ότι «τελικά ο ΑΒ δεν είναι ακριβός».

Η βασική πρόκληση του νέου CEO της εταιρείας είναι να αλλάξει αυτή η αντίληψη, κάτι, που όπως είπε «δεν είναι εύκολο γιατί όπως λένε οι Αμερικανοί perception is reality (η αντίληψη είναι πραγματικότητα)».

Με δεδομένο ότι ο κ. Λαβίδας διετέλεσε επί μακρόν υψηλόβαθμο στέλεχος στη νούμερο ένα αλυσίδα του οργανωμένου λιανεμπορίου τροφίμων, την Σκλαβενίτης, εικάζουμε ότι τα ψώνια της οικογένειας πριν μετακινηθεί στο νέο του πόστο γινόταν από εκεί.

Και μια και είμαστε στην AΒ Βασιλόπουλος να σας ενημερώσουμε ότι είναι πολύ πιθανό να μπει τέλος στη συνεργασία με την Shell.

Η εν Ελλάδι θυγατρική της πολυεθνικής Ahold- Delhaize έχει ένα δίκτυο καταστημάτων AB Shop στα πρατήρια καυσίμων της Shell.

Βρίσκονται σε εξέλιξη συζητήσεις για το αν το μοντέλο αυτό θα μπορούσε να εξελιχθεί το επόμενο διάστημα, χωρίς να αποκλείεται η διακοπή συνεργασίας δεδομένης της πρόθεσης της αλυσίδας πρατηρίων καυσίμων να συνδυάσει την προσφορά καφέ και σνακ με τις υπηρεσίες σούπερ μάρκετ.

Intrasoft: Στον διαγωνισμό 37 εκατ. ευρώ του ΕΟΠΥ

Με βήμα ταχύ προχωράει ο ψηφιακός μετασχηματισμός στον τομέα της Υγείας, κρίσιμος για την εξυπηρέτηση εκατομμυρίων πολιτών και κομβικός στο χαρτοφυλάκιο της κυβέρνησης.

Μόλις χθες προκηρύχθηκε ο μεγάλος διαγωνισμός ύψους 37 εκατ. ευρώ για τον Ψηφιακό Μετασχηματισμό του Ε.Ο.Π.Υ.Υ., η χρηματοδότηση του οποίου εμπίπτει στο Ταμείο Ανάκαμψης.

Όπως ακούγεται για τον διαγωνισμό αυτό έχει ήδη εκφράσει ενδιαφέρον η Intrasoft.

Στο εν λόγω σχέδιο, ο Ε.Ο.Π.Υ.Υ. έχει αναλάβει την υλοποίηση της εμβληματικής δράσης με τίτλο «Ψηφιακός Μετασχηματισμός του Ε.Ο.Π.Υ.Υ.» και η οποία περιλαμβάνει τον πλήρη εκσυγχρονισμό του Οργανισμού σε όρους τεχνολογιών πληροφορικής και συστημάτων που χρησιμοποιεί.

O ανάδοχος του έργου θα κληθεί να προμηθεύσει τον Οργανισμό με σύγχρονα λογισμικά συστήματα καθώς και να παρέχει μια σειρά υπηρεσιών που άπτονται της βέλτιστης παραγωγικής λειτουργίας των προσφερόμενων συστημάτων στον Ε.Ο.Π.Υ.Υ.. Οι υπηρεσίες αυτές διακρίνονται σε συγκεκριμένες κατηγορίες, ανάλογα με τη φύση τους και το πεδίο εφαρμογής τους εντός του περιβάλλοντος του Οργανισμού.

Η τιμή δεν είναι το μόνο κριτήριο ανάθεσης της σύμβασης στον τελικό ανάδοχο, ενώ η διάρκειά της εκτιμάται σε 30 μήνες. Μάλιστα η συνολική διάρκεια της σύμβασης μπορεί να παρατείνεται μετά από αιτιολογημένη απόφαση της αναθέτουσας αρχής μέχρι το 50% αυτής, ύστερα από σχετικό αίτημα του αναδόχου που υποβάλλεται πριν από τη λήξη της διάρκειάς της.

Ο Κωστής Χατζηδάκης στις Βρυξέλλες

Μια ανάσα από το εγχώριο τοξικό πολιτικό κλίμα παίρνει από σήμερα ο Κωστής Χατζηδάκης.

Ο Υπουργός Εργασίας μεταβαίνει στις Βρυξέλλες καθώς προσκλήθηκε από την Κομισιόν για να μιλήσει στο 1ο Ευρωπαϊκό Φόρουμ Απασχόλησης και Κοινωνικών Δικαιωμάτων (16-17 Νοεμβρίου) που θα αναλύσει την Κοινωνική διάσταση της πράσινης μετάβασης.

Θέμα που γνωρίζει σε βάθος ο υπουργός, λόγω και της προτέρας θητείας του στο Υπουργείο Περιβάλλοντος και Ενέργειας.

Το Ευρωπαϊκό Κοινωνικό Φόρουμ είναι η μεγαλύτερη εκδήλωση στην ΕΕ που είναι αφιερωμένη σε θέματα απασχόλησης και οργανώθηκε με αφορμή την συμπλήρωση 5 ετών από τη θέσπιση του Ευρωπαϊκού Πυλώνα Κοινωνικών Δικαιωμάτων,

Την έναρξη των εργασιών θα κηρύξει η πρόεδρος της Επιτροπής Ούρσουλα φον ντερ Λάιεν και στη λίστα υψηλών προσκεκλημένων συμπεριλαμβάνονται ι –μεταξύ άλλων- οι Επίτροποι Απασχόλησης Νίκολας Σμίτ και Ισότητας Ελένα Ντάλι, ο πρώην πρόεδρος της Κομισιόν Ζαν-Κλοντ Γιούνκερ, κορυφαίοι ακαδημαϊκοί όπως η καθηγήτρια του University College London Μαριάννα Ματσουκάτο και εκπρόσωποι ευρωπαϊκών επιχειρήσεων.

Ο Κωστής Χατζηδάκης θα μιλήσει στο πάνελ για “ένα πράσινο και δίκαιο μέλλον” μαζί με την Αννα Διαμαντοπούλου πρώην Επίτροπο Απασχόλησης , την καθηγήτρια του Πανεπιστημίου του Λουντ, Σίλβια Σέργκερ, τον Ντράγκος Πισλάρου, πρόεδρο της Επιτροπής Απασχόλησης και Κοινωνικών Υποθέσεων του Ευρωκοινοβουλίου και τον Διευθύνοντα Σύμβουλο της γαλλικής εταιρείας χημικών Solvay, Ιλχάμ Κάντρι.

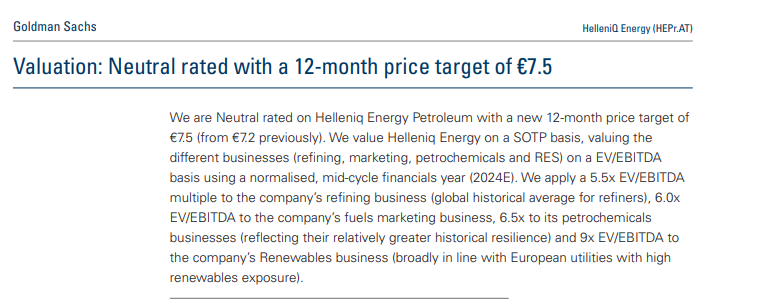

Τo μυστικό του report της Goldman Sachs για HelleniQ Energy

Φίλοι αναγνώστες σήμερα ο Wiseman ΚΑΤΑ ΑΠΟΚΛΕΙΣΤΙΚΟΤΗΤΑ θα σας παρουσιάσει δύο report της Goldman Sachs ένα για τα ΕΛΠΕ ΕΛΠΕ -0,13% 7,66 και ένα για το αλουμίνιο που κρύβουν πραγματικό χρυσάφι.

Όλη η χρηματιστηριακή πιάτσα αναρωτιέται πως είναι δυνατόν να μην έχει τις αποδώσεις που περιμένει η αγορά η μετοχή των Ελληνικών Πετρελαίων (HelleniQ Energy).

Για το 2022 η ίδια η GS περιμένει EBITDA μαμούθ της τάξης των 1.718 δις ευρώ και κέρδη 1.038 δις ευρώ.

Για να καταλάβετε το χαρτί χθες έκλεισε με πτώση 0,44% στα 6,85 ευρώ.

Η GS με το προ ολίγων ημερών report της αναβαθμίζει την τιμή στόχο για την HelleniQ Energy από 7,20 ευρώ στα 7,5 ευρώ, αλλά δίνει σύσταση ουδέτερη.

Όμως όπως πολλάκις σας έχουμε πει πρέπει πάντα να ξεψαχνίζουμε τα εκάστοτε report γιατί συνήθως κρύβουν λαβράκια.

Το ίδιο συμβαίνει και σε αυτή τη περίπτωση.

Συγκεκριμένα στη σελίδα 5 (βλ. πίνακα παρακάτω) η GS μας τονίζει ότι δεν πρέπει να μας απασχολούν τα νούμερα του 2022 και του 2023 γιατί είναι μη επαναλαμβανόμενα και πρέπει να επικεντρωθούμε στα νούμερα του 2024, τα οποία και τα θεωρεί επαναλαμβανόμενα.

Συγκεκριμένα η GS προβλέπει ότι το 2024 η HelliniQ Energy, θα εμφανίσει EBITDA 701 εκατ. ευρώ, καθαρά κέρδη 300,4 εκατ. ευρώ και θα έχει καθαρό δανεισμό 1.828 δις ευρώ.

Δηλαδή στην τιμή στόχο των 7,5 ευρώ παίζει με ένα προβλεπόμενο EV/EBITDA2024e=5,88 και με ένα P/E2024e=6,97.

To μεγάλο μυστικό όμως του report είναι το πινακάκι No6 του report όπου εκεί η GS μάς τονίζει ότι η δραστηριότητα του διυλιστηρίου πρέπει να την αποτιμάται με ένα προβλεπόμενο EV/EBITDA=5,5, των πρατηρίων βενζίνης με ένα EV/EBITDA=6, των πετροχημικών με ένα EV/EBITDA=6,5 και της παραγωγής ενέργειας από φυσικό αέριο και ΑΠΕ με ένα EV/EBITDA=9 που είναι, όπως συγκεκριμένα τονίζει, ο μέσος όρος των ευρωπαϊκών εταιρειών κοινής ωφέλειας οι οποίες έχουν μεγάλη έκθεση σε ΑΠΕ.

Είναι ολοφάνερο φίλοι αναγνώστες ότι η GS μας λέει ΞΕΚΑΘΑΡΑ ότι τα κέρδη από το διυλιστήριο, πρέπει να αξίζουν μόνο 5,5 φορές τα EBITDA ενώ τα κέρδη από την παραγωγή ρεύματος από όσο το δυνατόν πιο πράσινες διαδικασίες (φυσικό αέριο, ΑΠΕ) πρέπει να αξίζουν 9 φορές τα EBITDA.

Υψηλό μέρισμα απο την HelleniQ Energy

Αυτό σημαίνει με απλά ελληνικά ότι η μετοχή των ΕΛΠΕ είναι μια μετοχή για να παρκάρουμε λεφτά και να παίρνουμε ένα υψηλό μέρισμα. Αυτό σημαίνει “ασφάλεια”.

Όμως το πινακάκι No6 είναι ένα πάρα πολύ χρήσιμο εργαλείο για να αποτιμήσουμε συγκεκριμένες δραστηριότητες άλλων εταιρειών στο ελληνικό χρηματιστήριο.

Μία περίπτωση είναι και η μετοχή της Mytilineos ΜΥΤΙΛ 0% 36,70 .

Που ως γνωστόν δραστηριοποιείται κυρίως στο αλουμίνιου και στην παραγωγή ενέργειας.

Επειδή είναι ένα από τα πλέον πράσινα μέταλλα η εταιρείες που έχουν ως αντικείμενο την παραγωγή αλουμινίου διαπραγματεύονται με 6,5 φορές το EBITDA.

Για να σας φρεσκάρουμε τη μνήμη, ο αναλυτής της Πειραιώς προβλέπει ότι η Mytilineos θα εμφανίσει συνολικά EBITDA της τάξης των 866,9 εκατ. ευρώ από τα οποία τα 277,6 εκατ. ευρώ είναι από τον κλάδο του αλουμινίου και τα υπόλοιπα, από τον κλάδο της ενέργειας και της κατασκευής φωτοβολταϊκών πάρκων.

Εάν έχουμε σαν οδηγό τον πίνακα της GS για την HelleniQ Energy αυτό σημαίνει ότι με συντηρητικούς υπολογισμούς το κομμάτι της ενέργειας και κατασκευής φωτοβολταϊκών πάρκων της Mytilineos δικαιούται να παίζει με 8 φορές το EBITDA του 2024 και ο κλάδος του αλουμινίου δικαιούται να παίζει 6,5 φορές το EV/EBITDA του 2024.

Με την παραπάνω παραδοχή και με την εκτίμηση του αναλυτή ότι η Mytilineos θα έχει καθαρό δανεισμό στο τέλος του 2024 824,5 εκατ. ευρώ, αυτό σημαίνει ότι η τιμή στόχος για την Mytilineos βγαίνει στα 39,87 ευρώ.

Απίστευτο και όμως αληθινό.

Αυτό δίνουν τα νούμερα.

Για να καταλάβουμε όμως πόσο εφικτή είναι αυτή η εκτίμηση θα σας πούμε ότι ο αναλυτής της Πειραιώς ΠΕΙΡ 0,27% 3,74 πιστεύει ότι το 2024 η τιμή του αλουμινίου θα είναι στις 2.350 δολ./ton. και ότι η Mytilineos ΜΥΤΙΛ 0% 36,70 θα καταφέρει να πετύχει μέση τιμή τα 2.500 δολ/ton.

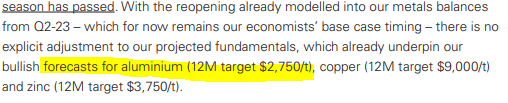

Εδώ έρχεται η GS φίλοι αναγνώστες και ταράζει τα νερά.

Με νέο της report μας τονίζει ότι βλέπει το αλουμίνιο στους επόμενους 12 μήνες να πηγαίνει στα 2.750 δολάρια.

Aλλά προσέξτε το 2024 δίνει την πρόβλεψη για 4.500 δολ. τον τόνο και για το 2025 τα 5.000 δολ. τον τόνο.

Όπως αντιλαμβάνεστε με βάση τα συντηρητικά στοιχεία του αναλυτή της Πειραιώς η μετοχή της Mytilineos αυτή τη στιγμή που μιλάμε είναι πολύ βαθιά υποτιμημένη.

Η δε αξιοπιστία η οποία έχει χτίσει η διοίκηση της Mytilineos είναι πλέον σημαντική.

Όλο το City του Λονδίνου τρολάρει τον αναλυτή της BNP Paribas που είχε βγάλει το περιβόητο report στο τέλος Απριλίου του 2022, δίνοντας την απίστευτη πρόβλεψη ότι η Mytilineos το 2022 θα εμφανίσει EBITDA 346,1 εκατ. ευρώ, χαμηλότερα και από το 2021 που είχε εμφανίσει 359,2 εκατ. ευρώ.

Ο συγκεκριμένος αναλυτής προέβλεπε ότι το 2024 η Mytilineos θα εμφανίσει 550,5 εκατ. ευρώ.

Μετά τα αποτελέσματα 9μηνου απ ότι φαίνεται η Mytilineos πάει για φέτος να βγάλει EBITDA πάνω από 700 εκατ. ευρώ.

Διπλάσια από αυτά που περιμένει ο αναλυτής της BNP Paribas.

Τέτοιο Βατερλό δεν έχει ξανασυμβεί.

Αυτή τη στιγμή που μιλάμε η αποτίμηση της Mytilineos είναι χαμηλή και είναι θέμα χρόνου και μόνο να πάει στη δίκαιή της αποτίμηση.

Ο Γιάννης Τρίκαρδος, Ιππότης της Λεγεώνας της Τιμής

O Γιάννης Τρίκαρδος είναι ένας από τους σοβαρούς επιχειρηματίες της χώρας επικεφαλής της Tricardos SA.

Πάντα χαμηλών τόνων, προσηνής και ευχάριστος ο κ. Τρίκαρδος τιμήθηκε προ ημερών με το παράσημο του Ιππότη της Λεγεώνας της Τιμής της Γαλλικής Δημοκρατίας.

Magnifique!!!

Γιάννης Κούστας: To dinner στο Plaza (2 φωτό)

Ένα ωραίο διαμέρισμα, που βρίσκεται στο Plaza της Νέας Υόρκης, έχει αγοράσει ο εφοπλιστής Γιάννης Κρούστας της DANAOS.

Το κτίριο χτίστηκε το 1907 και ανακαινίστηκε το 2007.

Διαθέτει συνολικά 181 διαμερίσματα.

Για γνωρίζετε, αυτή την στιγμή η αξία ένα διαμερίσματος με 2 υπνοδωμάτια και 2 μπάνια κοστίζει από 4,8 εκατ. δολάρια έως 8 εκατ. δολάρια ανάλογα με τα τετραγωνικά και τον όροφο.

Ένα διαμέρισμα 250 τ.μ. , με 3 υπνοδωμάτια και 3 μπάνια αξίζει 11,750,000 εκατ. δολάρια.

Τις προηγούμενες ημέρες λοιπόν το ζεύγος του Γιάννη και της Δήμητρας Kούστα παρέθεσε ένα γεύμα για λίγους και καλούς φίλους στο διαμέρισμα τους στην Νέα Υόρκη. (Δείτε τις φωτογραφίες παρακάτω).

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Σνάμπελ (ΕΚΤ): «Βλέπει» νέες αυξήσεις επιτοκίων παρά την εκεχειρία ΗΠΑ-Ιράν

- Αλεξάνδρα Σδούκου: Τσουκαλάς και ΠΑΣΟΚ νοιάζονται μόνο για το ποια παζάρια μπορεί να τους εξασφαλίσουν κάποιο δήμαρχο παραπάνω

- Φον ντερ Λάιεν: Xαιρετίζει τη συμφωνία μεταξύ Ισραήλ και Λιβάνου – «Ένα καθοριστικό βήμα»

- Χανιά: Συνελήφθη 45χρονη Ουκρανή για εμπρησμό από πρόθεση

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.