Πακέτο στην ΔΕΗ

Χθες η αγορά “πήρε” σημαντικές ανάσες καθώς ο δείκτης έκλεισε με άνοδο σχεδόν κατά 2%.

Τα Ευρωπαϊκά χρηματιστήρια φαίνεται να έμειναν ικανοποιημένα από την απόφαση της ΕΚΤ να «εφεύρει» έναν νέο μηχανισμό στήριξης των ομολόγων των κρατών μελών (σ.σ. μένουν οι λεπτομέρειες και κατά πόσο θα συμφέρει τις οικονομίες του Νότου) ήταν ένα καλό νέο που ήθελαν ν’ ακούσουν οι αγορές μετά την κούρσα των ομολόγων της Ιταλίας πάνω από 4,20 και του ελληνικού πάνω από 4,75%, για να υποχωρήσουν χθες στα όρια του 4% και 4,22% αντίστοιχα.

Ο ΟΤΕ ΟΤΕ -0,21% 14,07 όπως και η ALPHA BANK ΑΛΦΑ 0% 1,68 κυριάρχησαν καθώς οι μετοχές τους σημείωσαν μεγάλη άνοδο.

Στην ΔΕΗ ΔΕΗ 0% 11,75 που είναι και το μεγάλο ζητούμενο βγήκαν αγοραστές χθες και προχθές.

Μάλιστα την Τρίτη οι πληροφορίες του WISEMAN αναφέρουν ότι μεγάλος ξένος θεσμικός αγόρασε 500.000 μετοχές.

Πάντως η σημερινή ημέρα είναι ιδιαίτερα κρίσιμη και ειδικά μετά την συνεδρίαση της Κεντρικής Τράπεζας των ΗΠΑ.

Η FED προχώρησε, προ ολίγων ωρών, σε αύξηση των βασικών της επιτοκίων κατά 75 μονάδες βάσης.

Το εύρος των βασικών επιτοκίων της FED αυξάνεται στο 1,50% – 1,75%.

Οι κρίσιμες ώρες του DEAL της ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗΣ και o ρόλος της Morgan Stanley

Μπροστά σε μείζονος σημασίας εξελίξεις βρίσκεται η Τέρνα Ενεργειακή ΤΕΝΕΡΓ -0,16% 19,32.

Όπως όλα δείχνουν, βρισκόμαστε ενώπιον πυκνών διεργασιών, που υπό όρους και προϋποθέσεις μπορεί να θέσει τις βάσεις για το mega deal πώλησης του πλειοψηφικού «πακέτου» μετοχών της ισχυρότερης εταιρείας της χώρας στην πράσινη ενέργεια.

Με χρηματοοικονομικό σύμβουλο τη Goldman Sachs, το αυστραλιανό fund της Macquarie, που εξαγόρασε προ οκταμήνου το 49% του ΔΕΔΔΗΕ έναντι συνολικού τιμήματος 2,1 δις ευρώ (μαζί με το καθαρό χρέος των 800 εκατ. ευρώ) προβάλει ως βασικός μνηστήρας για την Τέρνα Ενεργειακή (ΤΕΝΕΡΓ).

Έχοντας μάλιστα μπει σε μια προκαταρκτική διαδικασία αναζήτησης επί μέρους διευκρινήσεων, από τον ελληνικό όμιλο με το μεγάλο χαρτοφυλάκιο στις Ανανεώσιμες Πηγές Ενέργειας.

Ωστόσο από πηγές που κατά τεκμήριο γνωρίζουν τα καθέκαστα, αναφέρεται ότι επενδυτικό ενδιαφέρον για την Τέρνα Ενεργειακή υπάρχει όχι μόνον από ένα, αλλά και από άλλα δύο, μεγάλα διεθνή fund.

Ενώ τις τελευταίες μέρες κινητικότητα έχει καταγραφεί και από ορισμένους άλλους ξένους «παίκτες».

Οι ίδιες πηγές πληροφόρησης επισημαίνουν ακόμη ότι μέχρι τώρα δεν υπάρχει κάποια επί της αρχής συμφωνία με δυνητικά ενδιαφερόμενο, ούτε και γίνονται αποκλειστικές διαπραγματεύσεις.

Παρά ταύτα, άνθρωποι της αγοράς θεωρούν ότι η κλεψύδρα του χρόνου έχει αρχίσει να μετράει αντίστροφα, καθώς η Morgan Stanley που ανέλαβε ρόλο χρηματοοικονομικού συμβούλου, φαίνεται πως ήδη επιταχύνει τις εξελίξεις.

Αν και σε τέτοιου είδους deal εξαγοράς απαιτείται ικανός χρόνος, εν τούτοις η περιρρέουσα ατμόσφαιρα κάνει αρκετούς στην αγορά να πιστεύουν πώς μέσα στο προσεχές 10ημερο θα λάβουν χώρα αποφασιστικής σημασίας διεργασίες.

Που θα οδηγήσουν σε ένα «πρόπλασμα» συμφωνίας με τον επικρατέστερο διεκδικητή, όπως είναι η πιθανότερη εκδοχή.

Τουλάχιστον σε ότι αφορά τους Αυστραλούς της Macquarie, το ζητούμενο είναι να συμφωνήσουν στην αγορά ποσοστού άνω του 50% της Τέρνα Ενεργειακής.

Προχωρώντας στη συνέχεια σε δημόσια πρόταση για τα υπόλοιπα ποσοστά της μειοψηφίας.

ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ: Το τίμημα και τα λειτουργικά κέρδη

Η Macquarie, που ενδιαφέρεται για την εξαγορά της Τέρνα Ενεργειακής με στόχο τη δημιουργία στην Ελλάδα ενός πράσινου, μεγάλου ενεργειακού κόμβου και με ευρωπαϊκή απήχηση, κρατάει φυσικά κλειστά τα χαρτιά της ως προς τίμημα.

Το οποίο από όσα κατά διαστήματα έχουν δει το φως της δημοσιότητας (αρχής γενομένης από το mononews.gr) οριοθετείται στην περιοχή των 22-23 ευρώ ανά μετοχή.

Χωρίς βεβαίως να είναι θέσφατο, αφού η δυναμική των εξελίξεων μπορεί να κρύβει εκπλήξεις.

Σε αυτές τις τιμές η αποτίμηση της Τέρνα Ενεργειακής ανεβαίνει στα 2.549-2.665 εκατ. ευρώ.

Τα 23 ευρώ και η συνακόλουθη αποτίμηση των 2,665 δις ευρώ μεταφράζονται σε 16,5 φορές τα περσινά λειτουργικά κέρδη, που ενισχύθηκαν κατά 24,2%.

Αν και εφέτος τα μεγέθη ενισχυθούν αντίστοιχα, τότε η αποτίμηση θα ισοδυναμεί με 13,3 φορές τα Ebitda.

Κι όλα αυτά για έναν επιχειρηματικό όμιλο, του οποίου η καθαρή δανειακή θέση είναι τώρα στα 528 εκατ. ευρώ.

Mισθούς Wall Street για την διοίκηση της Τράπεζας Αττικής

Ως οπαδός της ελεύθερης αγοράς ο Wiseman θα ήταν ο τελευταίος που θα επέκρινε τον υψηλό μισθό ενός επιτυχημένου μάνατζερ.

Καταλαβαίνω ότι εταιρείες που παράγουν πλούτο για τους μετόχους τους και αναπτύσσονται δυναμικά θα πρέπει να αμοίβουν με ανταγωνιστικούς όρους τα στελέχη τους.|

Όταν όμως η εταιρεία έχει περιέλθει σε δεινή θέση – για να περιγράψω με ευγενή και ήπιο τρόπο την κατάσταση στην οποία βρίσκεται η Τράπεζα Αττικής, τότε η διοίκηση δεν μπορεί να αμοίβεται με μισθούς … Wall Street.

Όπως προκύπτει λοιπόν από την Ετήσια Έκθεση των αποδοχών των μελών του διοικητικού συμβουλίου, ο τέως διευθύνων σύμβουλος έλαβε συνολικές αμοιβή (συμπεριλαμβανομένης της εταιρικής κάρτας και του εταιρικού αυτοκινήτου) το ουδόλως ευκαταφρόνητο πόσο των 290.617 ευρώ..

Σε αυτά θα πρέπει να προστεθούν και οι λοιπές παροχές όπως η βενζίνη για τις μετακινήσεις του και το ομαδικό ασφαλιστήριο, το εταιρικό τηλέφωνο, καθώς και διατακτική σίστισης 550 ευρώ.

Για την ιστορία να αναφέρουμε ότι οι αμοιβές του Κωσταντίνου Μακέδου ξεπέρασαν τις 218.000 ευρώ.

Να θυμίσουμε ότι o Θόδωρος Πανταλάκης τοποθετήθηκε από τον Διοικητή της ΤτΕ CEO της Attica Bank τον Σεπτέμβριο του 2016, ήταν η εποχή που η τράπεζα ήταν μία ανάσα από το να «σκάσει» και το τελεσίγραφο του Γιάννη Στουρνάρα στο τότε ΔΣ της Αττικής ήταν, Πανταλάκης ή εποπτεία.

Σήμερα όμως φαίνεται ότι η Τράπεζα έχει επανέλθει στο ίδιο σημείο καθώς μετά το φιάσκο με την τιτλοποίηση «Άρτεμις» των κόκκινων δανείων, και παρά την αύξηση του μετοχικού κεφαλαίου των 240 εκατ. ευρώ, η Αττικής χρειάζεται επειγόντως νέα κεφάλαια.

Το 2020 -21 η Τράπεζα εμφάνισε ζημιές περίπου μισού δισ. Ευρώ.

O Σταύρος Ιωάννου και οι 300 της Κύπρου

Αύξηση στην κερδοφορία, πλεονάζουσα ρευστότητα και πολύ καλή ποιότητα δανειακού χαρτοφυλακίου με περαιτέρω μείωση του δείκτη ΜΕΔ, πέτυχε η Eurobank Κύπρου, σύμφωνα με τα οικονομικά της αποτελέσματα για το 2021.

Η τράπεζα, που φέτος συμπληρώνει 15 χρόνια παρουσίας στην Κύπρο, κατέγραψε για το 2021 καθαρά κέρδη ύψους 52,3 εκατ. .

Είναι σαφές λοιπόν ότι η Κύπρος αποτελεί για τον όμιλο της Eurobank κυρίαρχη αγορά.

Για αυτόν τον λόγο ο αναπληρωτής διευθύνων σύμβουλος της Eurobank Σταύρος Ιωάννου θα επισκεφθεί την Κύπρο.

Στην Μαρίνα της Αγίας Νάπας (έχει χρηματοδοτηθεί από την Eurobank) o κ. Ιωάννου θα συναντηθεί και θα μιλήσει σε 300 πελάτες της τράπεζας.

Ο κ. Ιωάννου θέλει και το 2022 η τράπεζα να καταγράψει μεγάλη κερδοφορία…

Ποιες είναι οι αποδοχές του Κόκκαλη

Μία που αναφερόμαστε σε καλοπληρωμένα στελέχη οφείλουμε να παραδεχθούμε ότι αυτά δεν ενδημούν μόνο στις τράπεζες.

Πάρτε για παράδειγμα την Περιφέρεια Αττικής όπου ο Αντιπεριφερειάρχης Βασίλειος Κόκκαλης αμείβεται τουλάχιστον με 7.425 ευρώ το μήνα.

Το ποσό αυτό προκύπτει από τα 3.200 ευρώ που λαμβάνει ως Αντιπεφερειάρχης καθώς και από τα 4.219 ευρώ που λαμβάνει από τη θέση του Προέδρου του Ειδικού Διαβαθμιδικού Συνδέσμου Νομού Αττικής (ΕΔΣΝΑ).

Πρόκειται για τον φορέα που δημοπρατεί τις τρεις μονάδες απορριμμάτων σε Γραμματικό, Σχιστό και Φυλή με την πρώτη μάλιστα να έχει «κολλήσει» πάλι στο στάδιο των προσφυγών, ενώ υπάρχουν φόβοι για καθυστερήσεις και τις άλλες δύο.

Τώρα δεν ξέρω βέβαια αν ο Αντιπεριφερειάρχης «κουράζεται» ιδιαίτερα από τη θέση του Πρόεδρου για την οποία αμείβεται αδρά, αλλά έχω ακούσει πως στο θέμα των διαγωνισμών για τα απορρίμματα λύνει και δένει ο Γιώργος Πατούλης.

Ο τελευταίος, μάλιστα, δε φαίνεται να έχει πάρει χαμπάρι την απαισιοδοξία των κατασκευαστών για τους διαγωνισμούς που έχουν «κολλήσει» από το 2021, καθώς σχεδιάζει και τη δημοπράτηση δύο νέων μονάδων.

Όσον αφορά, δε, το βιογραφικό του Αντιπεριφερειάρχη, που έχει αναρτηθεί στην ιστοσελίδα της Περιφέρειας δεν περιλαμβάνει ούτε μία σειρά με τις δεξιότητές του.

Ποιος δεν θα μακροημερεύσει στην Επιτροπή Ανταγωνισμού;

Προφανώς και δεν πείθει ο πρόεδρος της Επιτροπής Ανταγωνισμού Ιωάννης Λιανός ότι το θέμα που προέκυψε με την δημόσια αντιπαράθεση του με τον Άδωνη Γεωργιάδη με αφορμή τον διορισμό της κυρίας Χαρίκλειας Νικολοπούλου θεωρείται λήξαν.

Όπως ευφυώς σχολίασε ο Ανδρέας Λοβέρδος μετά από όσα διαμείφθηκαν χθες Επιτροπή Θεσμών και Διαφάνειας της Βουλής μετά την επιστολή Λιανού «κάποιος εκ των δύο δεν πρόκειται να μακροημερεύσει στην Επιτροπή Ανταγωνισμού, ο Πρόεδρος ή ο Αντιπρόεδρος .»

Με δύο λόγια ο πρόεδρος της Επιτροπής που έχει τοποθετηθεί από την Κυβέρνηση της Νέας Δημοκρατίας με επιστολή του εκφράζει την διαφωνία του στο πρόσωπο της κυρίας Νικολοπούλου που προτάθηκε από τον υπουργό Ανάπτυξης για τη θέση της αντιπροέδρου.

Ο κ. Λιανός καταλογίζει στην επιστολή του ευθύνες στην κα Νικολοπούλου για τις περιπτώσεις που χειρίστηκε οι οποίες αφορούσαν κυρίως στους ελέγχους που είχε κάνει η Επιτροπή στις τράπεζες.

Η τελευταία υπόθεση, αν δεν κάνω λάθος, που χειρίστηκε από την θέση της 4ης Διεύθυνσης Ανταγωνισμού αφορούσε στις υπερβολικές χρεώσεις των τραπεζών.

Ξαφνικά η συνεχής διαχείριση των χρηματοπιστωτικών υποθέσεων διακόπτεται και στη συνέχεια αναλαμβάνει θέματα που αφορούν το Υπουργείο Υγείας, προϊόντα υγείας.

O Βετεράνος Κούτρας και οι ανεπιτυχείς business

Η εισβολή της Ρωσίας στην Ουκρανία, ο καταστρεπτικός πόλεμος που συνεχίζεται και η συνακόλουθη έλλειψη πρώτων υλών πραγματική ή τεχνητή σε παγκόσμιο επίπεδο έφερε και ένα μικρό καλό στη χώρα μας.

Ξανάρχισε το ενδιαφέρον για τον ορυκτό πλούτο της Ελλάδας ο οποίος εδώ και πολλά χρόνια, μετά την εποχή του Μποδοσάκη δηλαδή, έχει σχεδόν εγκαταλειφθεί.

Μαθαίνω λοιπόν ότι το ανεκμετάλλευτο ως τώρα μεταλλείο των Μολάων στη Λακωνία παραχωρήθηκε στην Αυστραλιανή Rockfire μέσω της θυγατρικής της ΕΛΛΟΡΥΚΤΑ.

Το μεταλλείο περιέχει κοιτάσματα ασημιού, μολύβδου, ψευδαργύρου και καδμίου με το τελευταίο να θεωρείται πολύ σημαντική πρώτη ύλη στην υψηλή τεχνολογία.

Μαθαίνω επίσης ότι στην όλη υπόθεση ενεπλάκη ανεπιτυχώς και η εταιρία ΕΛΛΗΝΜΕΤ που ανήκει στον βετεράνο των κατασκευών κ. Δημήτρη Κούτρα ο οποίος είχε αναμειχθεί ενεργά και στον ‘Ελληνικό Χρυσό’.

Όπως είναι γνωστό ο κ. Κούτρας που σήμερα είναι μέτοχος στην INTRAKAT του Σωκράτη Κόκκαλη (και με πολύ βαρύνουσα, ρυθμιστική γνώμη στα Δημόσια έργα για την εταιρία) υπήρξε για πολλά χρόνια συνεταίρος του Γεωργίου Μπόμπολα και μεγαλομέτοχος στην ΕΛΛΑΚΤΩΡ ΕΛΛΑΚΤΩΡ 0% 2,60 .

Τώρα με την ΕΛΛΗΝΜΕΤ βγάζει χρωμίτη στα Γρεβενά και παρά το ότι απέτυχε να πάρει το μεταλλείο των Μολάων μαθαίνω ότι ετοιμάζει πρόταση συνεργασίας προς τους Αυστραλούς της Rockfire με ποικίλες κοινές δράσεις, μερικές από τις οποίες θα εκπλήξουν εάν υλοποιηθούν.

Η κινητικότητα σε αυτές της περιπτώσεις δεν έβλαψε ποτέ κανέναν.

Η οικογένεια Μπιθαρά (BSB, Lynne) εγκαταλείπει την ιδέα του εξωτερικού και πιάνει το real estate

Τη μερική διάσπαση του κλάδου real estate ανακοίνωσε η εισηγμένη B&F, η εταιρεία ένδυσης της οικογένειας Μπιθαρά, γνωστή από τα σήματα BSB και Lynne, λίγες μέρες αφότου πήρε πίσω την απόφαση για ίδρυση θυγατρικής στη Βουλγαρία.

Ο όμιλος Μπιθαρά θα ιδρύσει νέα εταιρεία στην οποία θα μεταβιβαστούν τα ενοίκια, προκειμένου να διαχωριστούν οι εμπορικές δραστηριότητες από τις ιδιοκτησίες ακινήτων και ο οργανωτικός διαχωρισμός των επιχειρηματικών δραστηριοτήτων.

Από τη μία, η εισηγμένη θα απελευθερώσει πόρους που θα επιτρέψουν επενδύσεις εστιάζοντας στην ένδυση, ενώ η νέα οντότητα real estate – στην οποία οι μέτοχοι θα είναι κοινοί – θα έχει ευελιξία στην διαδικασία λήψης και εκτέλεσης αποφάσεων.

Θυμίζουμε ότι ο όμιλος του Βασίλη και της Σοφίας Μπιθαρά (σ.σ. συγγενείς εξ’ αγχιστείας του Θοδωρή Κυριακού) έχει ιδρύσει από το 2019 την εταιρεία αξιοποίησης ακινήτων B&B Buildings.

Το περασμένο φθινόπωρο αποφασίστηκε να συγχωνευτεί με ακόμα δύο θυγατρικές το κτίριο γραφείων στη Νέα Φιλαδέλφεια, αξία 14,6 εκατ. ευρώ, 53 ιδιοκτησίες σε εξαώροφο κτίριο με καταστήματα στο Μοναστηράκι, αξίας 5,7 εκατ., επαγγελματικό εξαώροφο κτίριο στην οδό Ευαγγελίστριας στην Αθήνα, αξίας 3,2 εκατ. και οικόπεδο 2 στρεμμάτων στη Νέα Ερυθραία.

Φύλο και φτερό κάνουν οι μεγάλοι κατασκευαστές τον Ιταλό partner της ΤΕΚΑΛ

Η καθυστέρηση της ανάδειξης της Κοινοπραξίας ΤΕΚΑΛ-Interkat-CmC Di Ravena ως προσωρινού αναδόχου για το έργο Μπράλος-Άμφισσα αξίας 285 εκατ. Ευρώ μου έχει τραβήξει το ενδιαφέρον, μία που άλλα έργα του Υπουργείου, που δημοπρατήθηκαν πολύ αργότερα, οδεύουν ήδη προς συμβασιοποίηση.

Μαθαίνω, λοιπόν, πως οι πέντε μεγάλοι κατασκευαστές που διεκδίκησαν το έργο, δεν το αφήνουν να πέσει στα χέρια της κοινοπραξίας που έκανε την έκπληξη όντας το outsider και έχουν κάνει φύλλο και φτερό τον Ιταλό partner του σχήματος.

Το mononews είχε αποκαλύψει πως η CmC Di Ravena είχε χρεοκοπήσει από το 2019 ρίχνοντας «κανόνι» σε χρέη αξίας 900 εκατ. Ευρώ (τα οποία αφορούσαν σε δύο ομόλογα αξίας 325 και 250 εκατ. ευρώ έκαστο, καθώς και ανακυκλωμένα δάνεια αξίας 165 εκατ. ευρώ της Unicredit και της Bnl Bnp Paribas , και από δάνεια αξίας έως 150 εκατ. Ευρώ).

Επίσης, η ίδια εταιρεία φέρεται να αναλάβει έργα αξίας 1,2 δισ. δολαρίων στην Κένυα και να μην τα έχει υλοποιήσει παρά το γεγονός ότι έχει λάβει πληρωμές.

Όπως είναι λογικό οι μεγάλοι κατασκευαστές είδαν μία ευκαιρία για να ανατρέψουν το αποτέλεσμα του διαγωνισμού και να αναλάβει το έργο το σχήμα που έδωσε τη δεύτερη καλύτερη προσφορά.

Παρά ταύτα η Κοινοπραξία από ό,τι ακούω δεν το βάζει κάτω, και έχει ήδη δώσει εξηγήσεις , ενώ ακούγεται πως αν κηρυχθεί έκπτωτη για το Μπράλος-Άμφισσα η ζημιά θα είναι διπλή καθώς θα βγει εκτός διεκδίκησης και για την παράκαμψη Χαλκίδας-Ψαχνών αξίας 210 εκατ. Ευρώ, για την οποία έδωσε την τρίτη καλύτερη προσφορά.

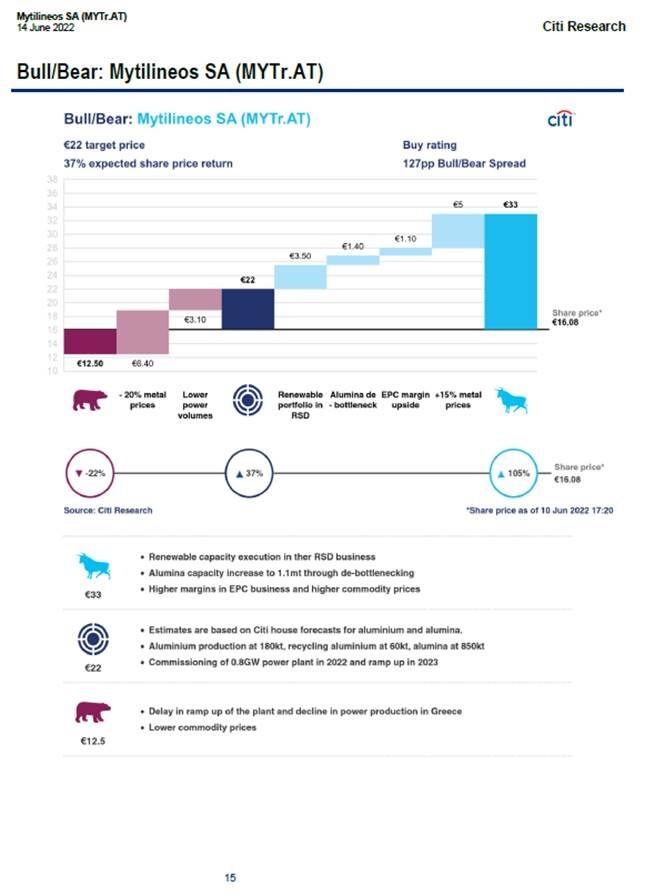

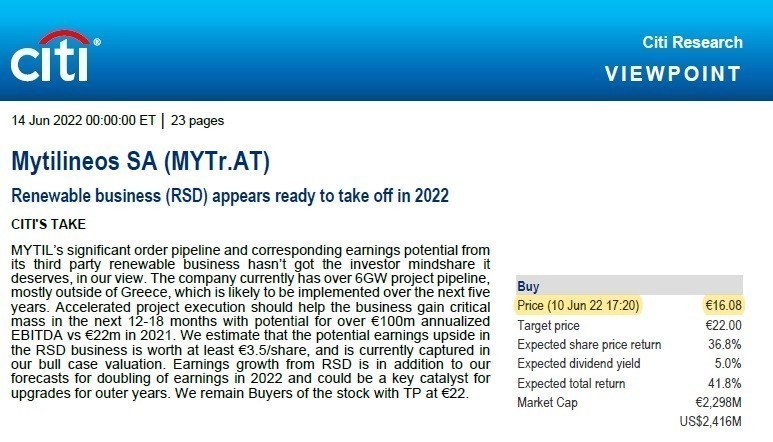

Γιατί κρύβει χρυσάφι το ΝΕΟ report της Citi για την Mytilineos

Τα στελέχη της Mytilineos ΜΥΤΙΛ 0% 36,70 δεν θα μπορούσαν να έχουν καλύτερο δώρο, τώρα που κάνουν Road Show στην Νέα Υόρκη και στην Βοστόνη.

Το νέο report που έβγαλε η Citi προχθές δίνει τιμή στόχο στο bull σενάριο τα 33 ευρώ.

Όμως όπως πολλάκις σας έχει πει ο Wiseman πρέπει πάντα, μα πάντα να ξεψαχνίζουμε τα εκάστοτε report.

Γιατί συνήθως κρύβουν ΛΑΒΡΑΚΙΑ.

Το ίδιο ισχύει και σε αυτή την περίπτωση.

Συγκεκριμένα στη σελίδα 3 του report (βλ. πίνακα παρακάτω) ο αναλυτής μας εφιστά την προσοχή ότι πλέον προβλέπει ο τομέας Ανάπτυξης Ανανεώσιμων Πηγών και Αποθήκευσης Ενέργειας (RSD) μπορεί τα επόμενα 5 χρόνια να βγάζει minimum κάθε έτος EBITDA της τάξης των 100 εκατ. ευρώ.

Κι εδώ ο Wiseman ήταν πρώτος στο να σας ενημερώσει για τις προοπτικές του κλάδου του RSD με άρθρο του στις 9 Ιουνίου.(Τα θορυβώδη και μη πάρτυ των Ποσειδωνίων, ο τολμηρός Τανισκίδης, το δυνατό παιχνίδι του Παπαπέτρου-Mytilineos και το νέο project των αδερφών Αγιοστρατίτη).

Χθες απλώς ήρθε η επιβεβαίωση.

Έτσι, ο αναλυτής της Citi με την παραδοχή ότι η Mytilineos από το 2022 και για 5 χρόνια θα βγάζει minimum 100 εκατ. ευρώ EBITDA από τον κλάδο RSD αυτό είναι το δεδομένο που τον κάνει να αυξήσει την τιμή στόχο από τα 22 ευρώ και να την πάει στα 25,5 ευρώ.

Δηλαδή η κατασκευή φωτοβολταϊκών πάρκων για τρίτους θα αποδειχθεί χρυσορυχείο!!!

Όμως φίλοι αναγνώστες το report της Citi κρύβει κι άλλα λαβράκια.

Ειδικότερα στη σελίδα 15 μπορούμε να δούμε ότι με συγκεκριμένες παραδοχές η τιμή στόχος φτάνει τα 33 ευρώ στο bull σενάριο.

Ενώ στο bear σενάριο πάλι με συγκεκριμένες παραδοχές η τιμή στόχος πέφτει στα 12,5 ευρώ.

Από τα 15 ευρώ που παίζει τώρα η μετοχή της Mytilineos για να πιάσει την τιμή στόχο του bear σεναρίου χρειάζεται μια πτώση της τάξης του 16,66%.

Ενώ για να φτάσει την τιμή στόχο του bull σεναρίου θέλει μια άνοδο της τάξης του 120%.

Είναι ολοφάνερο λοιπόν φίλοι αναγνώστες ότι η σχέση ρίσκου προς απόδοση είναι με την πλευρά των αγοραστών.

Για να καταλάβετε τον βαθμό της στρέβλωσης η Mytilineos στα 15 ευρώ έχει μια κεφαλαιοποίηση (αριθμός μετοχών 138.269.642 – αφαιρώντας το buy back μέχρι και 14.06.2022) της τάξης των 2.074 δισ. ευρώ.

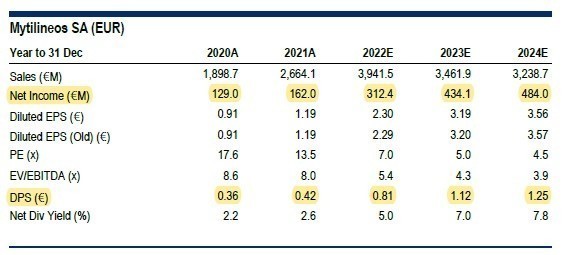

Με βάση τις εκτιμήσεις του αναλυτή της Citigroup (βλ. πίνακα παρακάτω) η Mytilineos παίζει με ένα εκτιμώμενο P/E 2022e= 6,64, με ένα P/E2023e=4,78 και με ένα P/E2024e= 4,29!!!!!

Αυτοί οι αριθμοδείκτες βασίζονται στην εκτίμηση του αναλυτή που προβλέπει ότι η Mytilineos θα εμφανίσει το 2022 κέρδη 312,4 εκατ. ευρώ, το 2023 434,1 εκατ. ευρώ και το 2024 484 εκατ. ευρώ.

Ακόμα όσοι είναι λίγο παρατηρητικοί μπορούνε να δούνε από το πινακάκι της πρώτη σελίδας (βλ. παρακάτω) ότι ο αναλυτής της Citi εκτιμάει ότι η Mytilineos από τα κέρδη του 2022 θα δώσει μέρισμα 0,81 ευρώ ανά μετοχή.

Από τα κέρδη του 2023 θα δώσει μέρισμα 1,12 ευρώ ανά μετοχή.

Και από τα κέρδη του 2024 θα δώσει μέρισμα 1,25 ευρώ ανά μετοχή.

Δηλαδή φίλοι αναγνώστες μέσα σε τρία χρόνια θα τριπλασιάσει το μέρισμά της.

Δηλαδή στη τιμή στόχο των 25,5 ευρώ η Mytilineos θα παίζει με μια εκτιμώμενη μερισματική απόδοση με βάση το μέρισμα του 2024 της τάξης του 4,90%.

Αυτό κι αν δεν αποτελεί έκπληξη.

Στα 25,5 ευρώ να έχεις 4,9% μερισματική απόδοση.

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.