ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Eurobank Equities διατηρεί τη σύσταση αγοράς για τη μετοχή και αυξάνει την τιμή στόχο στα €18 από τα €17,9 ανά μετοχή, διατηρώντας τη μετοχή στις κορυφαίες επιλογές της.

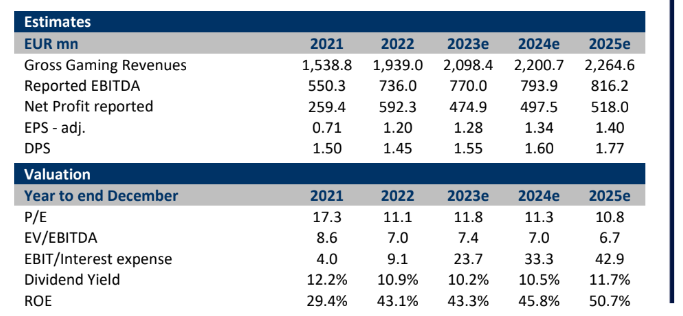

Η εκτίμηση της χρηματιστηριακής είναι ότι η εισηγμένη θα εμφανίσει το β’ τρίμηνο άνοδο 7% στα EBITDA στα €179 εκατ., με αύξηση άνω του 30% στα καθαρά κέρδη ανά μετοχή (στα €110 εκατ. αναμένονται τα καθαρά κέρδη).

«Παρόλο που τα κόστη αναμένεται να αποδυναμώσουν κάπως την αύξηση της πρώτης γραμμής (π.χ. προσωπικό και μάρκετινγκ), εξακολουθούμε να προβλέπουμε αύξηση των EBITDA κατά +7% σε ετήσια βάση στα €179 εκατ., μια αρκετά αξιοσέβαστη επίδοση. Σε συνδυασμό με το χαμηλότερο κόστος χρηματοδότησης, αυτό θα οδηγήσει σε αύξηση των κερδών ανά μετοχή σε πάνω από 30% σε ετήσια βάση (καθαρά κέρδη €110 εκατ. σύμφωνα με την εκτίμησή μας). Δεδομένης της σημαντικής αύξησης της κερδοφορίας, πιστεύουμε ότι είναι λογικό να αναμένουμε ένα ενδιάμεσο μέρισμα, υψηλότερο από αυτό που καταβλήθηκε πέρυσι (€0,30), με τους αριθμούς μας να προβλέπουν €0,35 (και €1,55 συνολικά για το 2023). Αναμένουμε επίσης ισχυρή παραγωγή ταμειακών ροών (περίπου €125 εκατ.) που θα απορροφήσει εν μέρει την επιστροφή μετρητών στους μετόχους (τελικό μέρισμα του 2022 και επιστροφή κεφαλαίου) οδηγώντας έτσι σε καθαρό χρέος €109 εκατ. (από €77 εκατ. καθαρά μετρητά το α’ τρίμηνο του 2023)», επισημαίνει η χρηματιστηριακή.

Μοναδικό επιχειρηματικό μοντέλο

Ο ΟΠΑΠ λειτουργεί με ένα μοντέλο που βασίζεται στο franchise, με αποτέλεσμα να είναι μια επιχείρηση “ελαφριάς αξίας” με ελάχιστες ανάγκες σε επενδύσεις (αφού εξασφαλιστούν οι άδειες), περιορισμένο κίνδυνο κεφαλαίου κίνησης και σχετικά απρόσβλητο από σοβαρές πιέσεις κόστους.

Αυτό έρχεται σε πλήρη αντίθεση με άλλες επιχειρήσεις λιανικής (π.χ. Tabcorp) ή διαδικτυακής κατεύθυνσης (π.χ. Entain) με χαμηλότερα περιθώρια EBITDA (μικρότερα του 23%) λόγω της υψηλότερης βάσης κόστους.

Παρόλο που ο ΟΠΑΠ έχει μικρότερη έκθεση στο online από άλλους ομοειδείς του εξωτερικού, η υψηλή μετατροπή των ταμειακών ροών σε κέρδη(άνω του 80% του EBITDA) στηρίζει έναν αυξημένο πολλαπλασιαστή EV/EBITDA, σε υψηλό μονοψήφιο αριθμό, ιδίως καθώς το μεγαλύτερο μέρος των ταμειακών ροών ρέουν στους μετόχους με τη μορφή επιστροφών μετρητών.

Η αποτίμηση της μετοχής του ΟΠΑΠ

Η μετοχή αποτελεί κορυφαία επιλογή και η χρηματιστηριακή αυξάνει την τιμή στόχο στα €18 από €17,9 μεταφέροντας την αποτίμηση μέχρι τον Αύγουστο του επόμενου έτους. Η τιμή στόχος υποδηλώνει έναν δείκτη EV/EBITDA στις 8,8 φορές περίπου, μέτριο premium έναντι του ιστορικού μέσου όρου του ΟΠΑΠ, αλλά εξακολουθεί να έχει έκπτωση έναντι των καλύτερων στην κατηγορία ομοειδών, όπως η Flutter και η Entain.

Παρά τη συνολική απόδοση με +23% από τις αρχές του έτους, η Eurobank Equities εξακολουθεί να βρίσκει την επενδυτική υπόθεση επιτακτική, υποστηρίζοντας ότι η μετοχή μοιάζει με ομόλογο υψηλής απόδοσης με θεμελιώδη στοιχεία επενδυτικής ποιότητας που προσφέρουν απόδοση άνω του 10% και δυνατότητα ανατίμησης της τιμής από την επαναξιολόγηση και την αποκρυστάλλωση των επιλογών που διαθέτει η εταιρεία στο θέμα της ανανέωσης των αδειών.

Διαβάστε επίσης

HSBC: Γιατί ΟΠΑΠ, Aegean Airlines & Jumbo είναι κορυφαίες επιλογές στην Ελλάδα

Τι σηματοδοτεί για το Χρηματιστήριο Αθηνών η αναβάθμιση της Scope

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μιχάλης Στασινόπουλος (ElvalHalcor): Στις 13 Ιουλίου η AMK – Το raodshow στην Αγγλία και οι επενδύσεις στην ανακύκλωση

- The Chalet Edition: Όταν η Mulliner συνάντησε τον Gstaad Guy

- Profile: Το ράλι της μετοχής, τα πακέτα, η διπλή επιβράβευση των μετόχων και οι εξελίξεις που τρέχουν

- «Δεν σας φοβόμαστε»: Στο στόχαστρο της κυβέρνησης η κουλτούρα ανοχής

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.