ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Γιατί θα κάνει νέο ράλι το ΧΑ, οι σούπερ ΓΕΚ, Motor Oil, Coca Cola, ποιοι έφεραν 659 εκατ. στον Περιστέρη, ο επίμονος Πιέρρ, το «όχι» του Φέσσα, τα «ναυάγια» της Φουσέκη, ο Νίκος Βαρδινογιάννης «παίζει» τένις και τα απλήρωτα κοινόχρηστα του Δουζόγλου

Η ελβετική τράπεζα UBS και ο οικονομολόγος της Gyorgy Kovacs διατηρούν την αισιοδοξία ότι η Ελλάδα θα ξεπεράσει και φέτος τους στόχους παρά την αδύναμη εκτύπωση του ΑΕΠ για το 2022.

Τα βασικά χαρακτηριστικά της ελληνικής μακροοικονομικής ιστορίας παραμένουν σε καλό δρόμο αν και οι προοπτικές ανάπτυξης φέτος είναι οριακά πιο αδύναμες.

«Οι προοπτικές ανάπτυξης για το 2024 φαίνονται οριακά ασθενέστερες σε σχέση με πριν αν και τα βασικά γνωρίσματα της μακροοικονομικής βελτίωσης εξακολουθούν να βρίσκονται σε ισχύ. Τα “όπλα” σε αυτή την πορεία είναι: η ικανότητα αξιοποίησης των κονδυλίων της ΕΕ, ο ισχυρός τουρισμός, ο χαμηλός πληθωρισμός με τον πληθωρισμό τροφίμων να παρουσιάζει τώρα επίσης πτωτική τάση, η πειθαρχημένη δημοσιονομική εκτέλεση και η ικανότητα των τραπεζών να αυξήσουν τις χορηγήσεις δανείων. Αυτοί οι παράγοντες έχουν πιθανώς συμβάλει στην πρόσφατη επιτυχία της Ελλάδας στην εισαγωγή στο ΧΑ του Διεθνούς Αερολιμένα Αθηνών, τη διάθεση των μετοχών του ΤΧΣ στην Τράπεζα Πειραιώς, αλλά και τη δημιουργία εσόδων ύψους 4 δισ. ευρώ από την πώληση ομολόγων 10ετούς διάρκειας. Οι βασικοί κίνδυνοι για τις μακροοικονομικές προοπτικές είναι παρόμοιοι με αυτούς πέρυσι, δηλαδή τυχόν καθυστερήσεις στις εισροές κονδυλίων της ΕΕ, σοκ στον πληθωρισμό και ασθενέστερο εξωτερικό περιβάλλον», υπογραμμίζει ο οικονομολόγος της τράπεζας Gyorgy Kovacs.

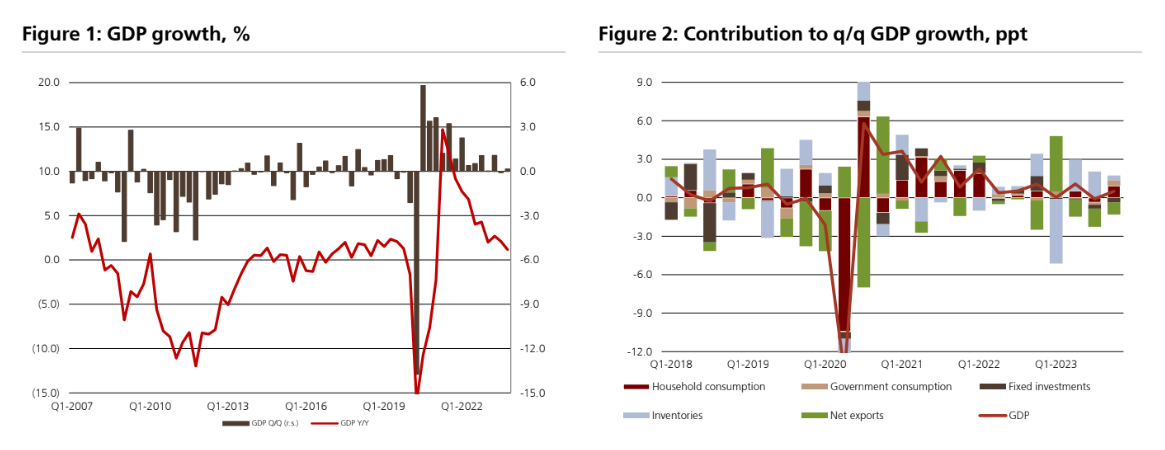

Η UBS ευθυγραμμίζει πρόβλεψη της για την ανάπτυξη φέτος με την Τράπεζα της Ελλάδος σε 2,5% μετά από το +2% το 2023, παραμένοντας υψηλότερα από το consensus. Το τέταρτο τρίμηνο πέρυσι, η αύξηση του ΑΕΠ ήταν μόνο κατά 0,2% σε τριμηνιαία βάση και αιτία είναι οι δαπάνες για επενδύσεις που μειώθηκαν κατά -2,6% τριμηνιαίως, οι εισροές άμεσων ξένων επενδύσεων που δεν κατάφεραν να φτάσουν τα επίπεδα του 2022 και η ιδιωτική κατανάλωση που αυξήθηκε κατά 1,8% το 2023 και κατά 1,4% τριμηνιαίως το τελευταίο τρίμηνο του έτους, ενώ η αύξηση των πραγματικών μισθών ήταν περισσότερο 3% το 2023.

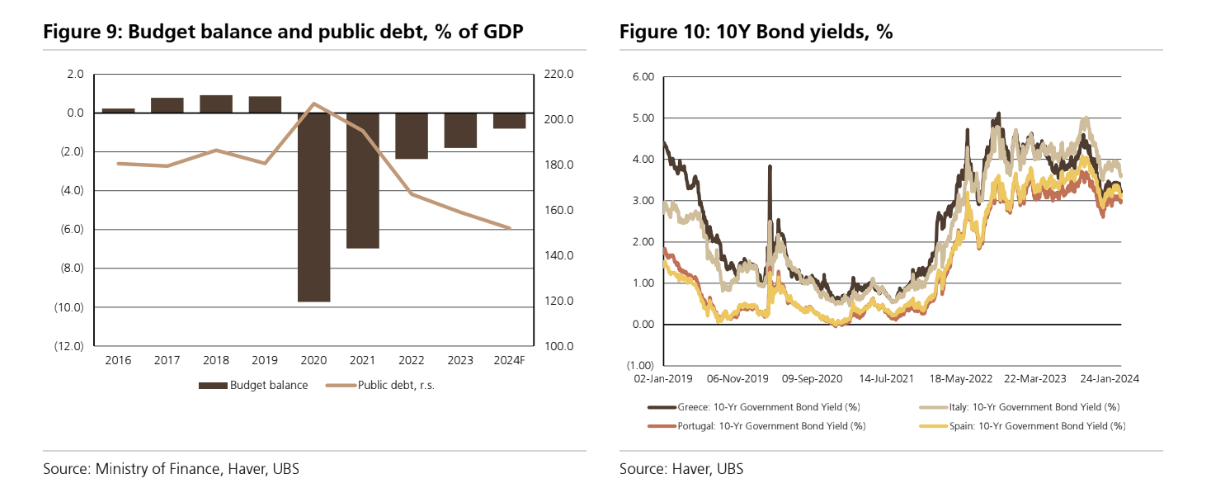

«Ο φετινός στόχος για το πρωτογενές πλεόνασμα του 2,1% θα μπορούσε επίσης να ξεπεραστεί, ενώ το δημόσιο χρέος είναι πιθανό να έχει μειωθεί σε επίπεδα κάτω από 160% του ΑΕΠ πέρυσι και αναμένουμε περαιτέρω πτώση στο 152% του ΑΕΠ το 2024. Το ελληνικό δεκαετές ομόλογο έχει περιορίσει το περιθώριο έναντι των ισπανικών κρατικών ομολόγων κάτω από 10 μ.β., πρόσφατα. Το επόμενο σημαντικό γεγονός είναι η αναθεώρηση της πιστοληπτικής ικανότητας από τη Moody’s στις 15 Μαρτίου, δεδομένου ότι πρόκειται για τον μοναδικό μεγάλο οργανισμό με αξιολόγηση κάτω από την επενδυτική βαθμίδα», εξηγεί ο Kovacs.

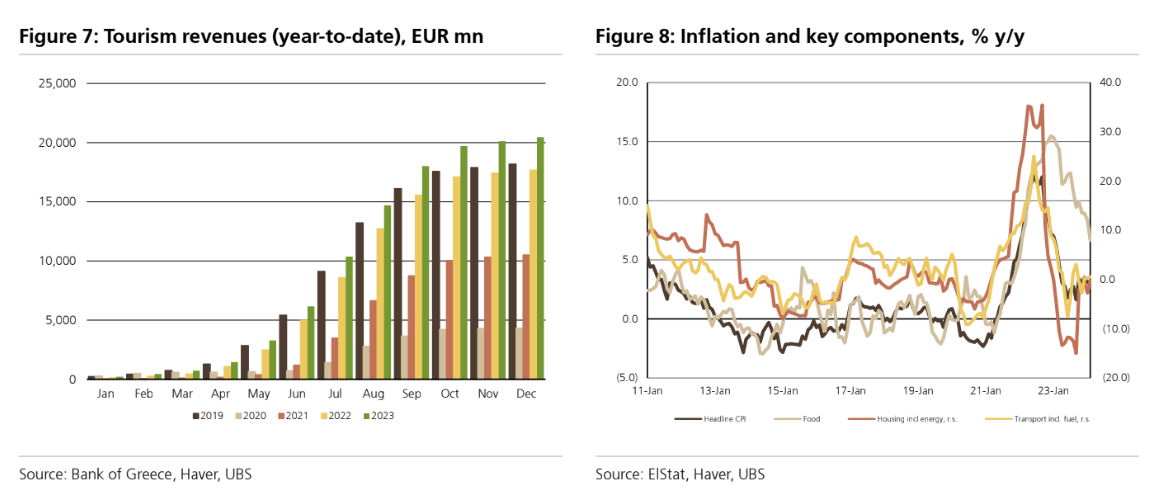

«Αναφορικά με τον πληθωρισμό, η κυβέρνηση προσπαθεί με παρεμβάσεις να συγκρατήσει τις πιέσεις στις τιμές των τροφίμων. Ο γενικός πληθωρισμός ήταν ήδη συγκρατημένος το 2023 στο 3,5% στην Ελλάδα χάρη στις χαμηλότερες τιμές ενέργειας για τα νοικοκυριά. Ωστόσο, ο πληθωρισμός επιταχύνθηκε προσωρινά εκ νέου πέρυσι το τελευταίο τρίμηνο λόγω του αντίκτυπου των πλημμυρών στα τρόφιμα και ορισμένων επιδράσεων στις τιμές της ενέργειας. Η κυβέρνηση έχει έκτοτε ανακοινώσει διάφορες παρεμβάσεις για τον έλεγχο των σούπερ μάρκετ και τον πληθωρισμό των τιμών (καλάθι της Σαρακοστής που επηρεάζει τα βασικά αγαθά για τον Μάρτιο-Μάιο, επιβολή ανώτατων ορίων στα κέρδη για ορισμένα προϊόντα, τρίμηνη απαγόρευση προώθησης για αυξήσεις τιμών σε ορισμένα προϊόντων μετά τον Ιανουάριο). Επιπλέον, τα φθηνότερα τιμολόγια ηλεκτρικής ενέργειας βοηθούν επίσης τις προοπτικές. Από την άλλη πλευρά, σημειώνουμε ότι ο εποχικά προσαρμοσμένος πυρήνας του πληθωρισμού επιταχύνθηκε σε περίπου 4,5% σε ετήσιο ρυθμό τον Φεβρουάριο, που είναι ο ταχύτερος ρυθμός από τον Μάιο του 2023. Αυτό αντανακλά τον σχετικά επίμονο πληθωρισμό των υπηρεσιών (κυρίως εστιατόρια και ξενοδοχεία, αλλά και αναψυχή). Αναμένουμε μέσο πληθωρισμό 2,5% το 2024, με τον ΔΤΚ στο τέλος του έτους να πέφτει κοντά στο 2%. Η Τράπεζα της Ελλάδος υπογράμμισε ότι οι βασικοί λόγοι για τις σχετικά αυξημένες τιμές ορισμένων προϊόντων στην Ελλάδα είναι τρεις: α) οι ολιγοπωλιακές δομές στις αγορές, β) η μεγάλη παραοικονομία και γ) η προτίμηση των καταναλωτών για επώνυμα προϊόντα», καταλήγει ο Kovacs της UBS.

Διαβάστε επίσης:

Χρηματιστήριο: Με +2% ο ΟΠΑΠ εν αναμονή των αποτελεσμάτων

Πειραιώς: Πόσο αυξήθηκε η επιδραστικότητα της μετοχής στους χρηματιστηριακούς Δείκτες

Γκρίζα σύννεφα στον τεχνικό ορίζοντα, εν αναμονή του «Triple Witching» του Μαρτίου

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ανάλυση ΕΤΕ για ελληνική οικονμία: Στο 40% η συμβολή της φορολογικής συμμόρφωσης στην αύξηση των εσόδων

- Eurostat: Σταθερή στο 6,2% η ανεργία στην ευρωζώνη τον Μάιο

- Η «Άννα Καρένινα» του Λέοντος Τολστόι στο «Θέατρον» του Κέντρου Πολιτισμού «Ελληνικός Κόσμος»

- H Δανάη Μπεζαντάκου νέα πρόεδρος του Propeller Club

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.