ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η αμερικανική τράπεζα Citi εξηγεί ότι ο όμιλος Mytilineos συνεχίζει να εξελίσσεται ισχυρότερα από τις προσδοκίες της στον τομέα των ανανεώσιμων πηγών ενέργειας και πλέον αναμένει ότι το μισό των λειτουργικών επιδόσεων (EBITDA) του ομίλου θα προέρχεται από τις ανανεώσιμες πηγές ενέργειας κατά τα επόμενα πέντε χρόνια.

Η αύξηση της ηλιακής δυναμικότητας αναμένεται να διπλασιαστεί έναντι των αρχών του 2022 με την τελευταία συναλλαγή που ανακοινώθηκε στον Καναδά, προσθέτοντας άλλα 1,4GW. Αναμένουμε ότι το τρέχον πλαίσιο των επενδύσεων ΑΠΕ θα ενισχυθεί περαιτέρω με τις πρόσθετες ταμειακές ροές που θα παράγει η επιχείρηση ενέργειας συνδυασμένου κύκλου (CCGT), διατηρώντας τον ισολογισμό ισχυρό», επισημαίνει ο Krishan Agarwal.

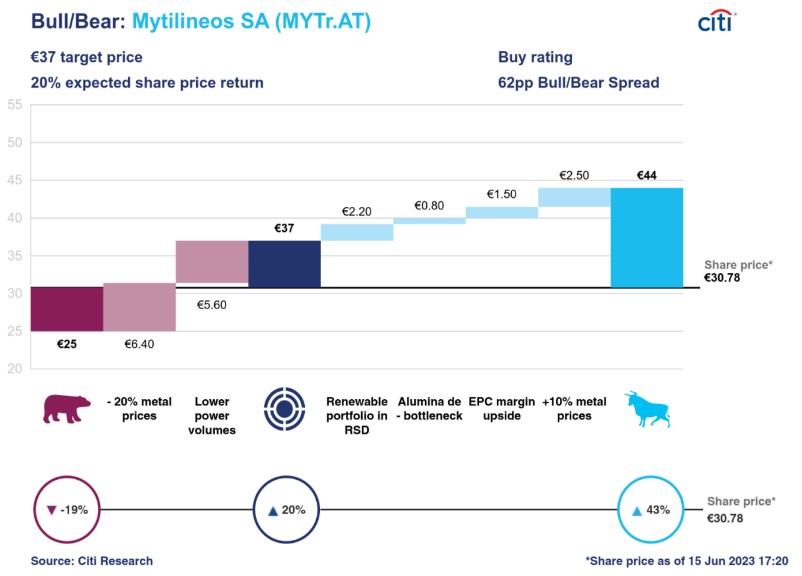

«Η πράσινη μετάβαση της επιχείρησης του αλουμινίου κατά τα επόμενα 1-2 χρόνια μαζί με την ανάπτυξη των ανανεώσιμων πηγών ενέργειας είναι πιθανό να τοποθετήσει τη μετοχή στην κατηγορία των μετοχών με τα καλύτερα διαπιστευτήρια ESG. Αυτό είναι πιθανόν να αποτελέσει τον καταλύτη για τo re-rating της μετοχής από τις τρέχουσες αποτιμήσεις της. Για αυτό επαναλαμβάνουμε την αξιολόγηση αγοράς (buy) με νέα αυξημένη τιμή-στόχο στα €37 ευρώ ανά μετοχή και επισημαίνουμε την αναδιάρθρωση των προβλέψεων μας», επισημαίνει ο Agarwal.

Η Citi, όπως επισημαίνει στο θετικό σενάριο (bull scenario), η δίκαιη τιμή στόχος για τη μετοχή του Ομίλου της Mytilineos αυξάνεται σε €44 ανά μετοχή ή 19% υψηλότερα από την τιμή στόχο των €37 και 43% από την τιμή που είχε στο ταμπλό του ΧΑ στις 15/6. Το ακόμα πιο θετικό είναι ότι στο και στο αρνητικό (bear scenario), η τιμή της μετοχής έχει μόλις 19% πτωτικό περιθώριο.

Η ανάπτυξη των ανανεώσιμων πηγών ενέργειας είναι βασικός καταλύτης για τo re-rating

«Η τιμή της μετοχής του Ομίλου έχει κινηθεί ανοδικά κατά το τελευταίο εξάμηνο και συμπίπτει χρονικά με τα ισχυρότερα κέρδη από τις υφιστάμενες δραστηριότητές του, αλλά και της ενίσχυσης της ανάπτυξης στις ανανεώσιμες πηγές ενέργειας. Η μετοχή έχει αναβαθμιστεί σε 5,3 φορές για τα EBITDA του 2023, χαμηλότερα από τον μακροπρόθεσμο μέσο όρο των 6 φορών. Βλέπουμε δυνατότητες για περαιτέρω re-rating της μετοχής στο μακροπρόθεσμο μέσο όρο της», υπογραμμίζει ο Agarwal.

Η Citi επισημαίνει τρεις βασικούς παράγοντες που θα επιτρέψουν το ράλι της μετοχής να συνεχιστεί στους επόμενους 6-12 μήνες:

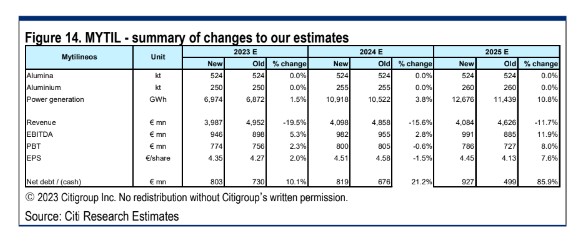

1) Η δυναμική της αγοράς: Βάσει των σεναρίων που αναλύει η τράπεζα, τα κέρδη για φέτος θα μπορούσαν να αυξηθούν σε 1,1 δισ. ευρώ με βάση την αποτίμηση σε τιμές αγοράς (mark-to-market), με το μεγαλύτερο μέρος της ανόδου να προέρχεται από τα ισχυρότερα περιθώρια για την επιχείρηση ενέργειας CCGT και την ταχύτερη εκτέλεση της ηλιακής δυναμικότητας, ή +13% υψηλότερα από τη βασική πρόβλεψη για EBITDA στα 946 εκατ. ευρώ.

2) Η ανάπτυξη των ανανεώσιμων πηγών ενέργειας: Η ισχυρή ανάπτυξη των ανανεώσιμων πηγών ενέργειας έχει γίνει καλά αποδεκτή από την αγορά. Η ανάπτυξη των ανανεώσιμων πηγών ενέργειας είναι ο βασικός παράγοντας για την πράσινη μετάβαση των κερδών του Ομίλου, λαμβάνοντας δυνητικά το 50% του EBITDA από τις ΑΠΕ.

3) Ο ισχυρός ισολογισμός: Ο όμιλος αναμένεται να δαπανήσει πάνω από 3 δισ. (χωρίς τις πιθανές πωλήσεις) για την επέκταση της ηλιακής ενέργειας κατά την επόμενη πενταετία. Αυτό είναι σημαντικό στο πλαίσιο της τρέχουσας κεφαλαιοποίησης του ομίλου ύψους 4,3 δισ. ευρώ και θα μπορούσε να οδηγήσει σε υψηλότερη μόχλευση στον ισολογισμό. Ωστόσο, οι προβλέψεις της Citi υποδεικνύουν ότι οι ισχυρές ταμειακές ροές από το αλουμίνιο και τις δραστηριότητες παραγωγής ενέργειας CCGT είναι πιθανό να βοηθήσουν στη διατήρηση του ισχυρού ισολογισμού με καθαρό χρέος προς EBITDA κάτω από τη μία φορά. Ως εκ τούτου, η συνέχεια στον ισχυρό ισολογισμό του ομίλου συνεχίζει να είναι βασικός καταλύτης για το re-rating της αποτίμησης.

Οι πιθανοί κίνδυνοι

Οι βασικοί κίνδυνοι που θα μπορούσαν να αποτρέψουν την επίτευξη της τιμής-στόχου της Citi είναι:

1) Οι χαμηλότερες τιμές αλουμινίου στο LME, το ισχυρότερο ευρώ (έναντι του δολαρίου) και οι υψηλότερες τιμές στο πετρέλαιο είναι όλα αρνητικά για τα κέρδη για το ‘Αλουμίνιο της Ελλάδος’.

2) Η ελληνική πολιτική είναι αβέβαιη, με τον κίνδυνο υψηλότερων φόρων και αυξημένων ρυθμίσεων, ιδίως στον τομέα της ενέργειας.

3) Οι υψηλότεροι γεωπολιτικοί κίνδυνοι και οι ηπιότερες οικονομικές συνθήκες στις τελικές αγορές του Ομίλου θα μπορούσαν να επηρεάσουν τις πωλήσεις και τις νέες παραγγελίες.

4) Τα σχέδια επέκτασης των ανανεώσιμων πηγών ενέργειας είναι εκτεθειμένα σε κινδύνους καθυστερήσεων των έργων, με αποτέλεσμα υψηλότερες κεφαλαιουχικές δαπάνες και χαμηλότερες αποδόσεις.

5) Με τη βελτίωση του ισολογισμού και τη μετάβαση του ομίλου σε επενδυτική λειτουργία υπάρχει επίσης ο κίνδυνος που συνδέεται με την ανάπτυξη κεφαλαίων σε νέα έργα.

Διαβάστε επίσης

Binance: Υπό έρευνα στη Γαλλία για ξέπλυμα χρήματος

ΒlackRock: Ετοιμάζει αίτηση για ETF στο bitcoin

──────────────────

Εκλογές 2023

Εκλογές 2023: Όλη η επικαιρότητα στο mononews.gr

Οδηγός – Πού και πώς ψηφίζω στις 25 Ιουνίου

Δείτε live τον χάρτη των αποτελεσμάτων

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΗΠΑ: Θετική αύρα στον τομέα μεταποίησης – Σε υψηλό 4ετίας η δραστηριότητα

- Θέουτα: Εκατοντάδες μετανάστες κατασκήνωσαν σε παραλία – Σε οριακή κατάσταση οι δομές φιλοξενίας

- Piraeus Securities για Metlen: Στα 64,40 ευρώ ανεβάζει την τιμή στόχο

- Πυρκαγιές στη Δυτική Αττική: Δίπλα από τα πρώτα σπίτια της Ψάθας η φωτιά, μάχη και προς το Κανδήλι

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.