ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H Piraeus Securities ξεκινάει την κάλυψη της Cenergy Holdings με σύσταση υπεραπόδοσης (outperform) και τιμή στόχο στα 7,50 ευρώ που συνεπάγεται 26% περιθώριο ανόδου.

Η χρηματιστηριακή εκτιμά ότι η Cenergy είναι μία ελκυστική επένδυση στον τομέα της ενεργειακής μετάβασης με δύο κύριες θυγατρικές εταιρείες: α) την Ελληνικά Καλώδια (Hellenic Cables), η οποία παράγει μια μεγάλη γκάμα καλωδίων, με ισχυρή παρουσία στα υποβρυχία καλώδια με υψηλό περιθώριο κέρδους, και β) τα Σωληνουργεία Κορίνθου (CPW) που παράγουν κυρίως χαλύβδινους σωλήνες, με εξειδίκευση σε έργα αγωγών πετρελαίου και φυσικού αερίου σε βαθιά νερά και για τη μεταφορά υδρογόνου και CO2.

Η Piraeus Securities εστιάζει στα παρακάτω τέσσερα σημεία:

Ισχυρές προοπτικές ζήτησης: Ένας μακροπρόθεσμος κύκλος επενδύσεων στην υπεράκτια αιολική ενέργεια και τις διασυνδέσεις ηλεκτρικής ενέργειας θα οδηγήσουν σε ισχυρή ανάπτυξη τα Ελληνικά Καλώδια. Επίσης, μετά από μια ύφεση τα προηγούμενα χρόνια, οι επενδύσεις σε πετρέλαιο και φυσικό αέριο είναι έτοιμες για ανάκαμψη λόγω των ανησυχιών για την ενεργειακή ασφάλεια., ενώ το υδρογόνο και το CCS αποτελούν νέες ελπιδοφόρες αγορές.

Υψηλά εμπόδια εισόδου: Στην αγορά καλωδίων υψηλής ποιότητας κυριαρχούν λίγοι, παγκόσμιοι παίκτες λόγω των υψηλών φραγμών εισόδου. Σημειώνεται ότι τα Ελληνικά Καλώδια κατέχουν πλειοψηφικό μερίδιο στα καλώδια μεταξύ συστοιχιών για υπεράκτιες εγκαταστάσεις αιολικής ενέργειας και έχουν ένα υγιές μερίδιο αγοράς στις διασυνδέσεις. Επιπλέον, μόνο λίγοι παγκόσμιοι παραγωγοί, συμπεριλαμβανομένης της CPW, είναι σήμερα σε θέση να προμηθεύουν αγωγούς για απαιτητικά υπεράκτια έργα πετρελαίου και φυσικού αερίου.

Πειθαρχημένη στρατηγική ανάπτυξης: Τα Ελληνικά Καλώδια θα διπλασιάσουν την παραγωγική ικανότητα υποβρυχίων καλωδίων έως το 2025, με στόχο να διατηρήσουν την ανταγωνιστική τους θέση και να ενισχύσουν το μείγμα πωλήσεων. Επιπλέον, η Cenergy βρίσκεται σε συζητήσεις με την Ørsted για την από κοινού ανάπτυξη ενός εργοστασίου στις ΗΠΑ, για να επωφεληθεί από τη σημαντική ανάπτυξη της υπεράκτιας αιολικής ενέργειας. Επιπροσθέτως, το υγιές ανεκτέλεστο υπόλοιπο και το μείγμα με υψηλά περιθώρια κέρδους αναμένεται να οδηγήσουν σε σημαντικές αύξηση του EBITDA την περίοδο 2023-2024. Η στρατηγική της Cenergy είναι να αξιοποιήσει με τον καλύτερο δυνατό τρόπο τα υψηλής ποιότητας περιουσιακά στοιχεία της CPW και να τοποθετηθεί για τη μελλοντική ανάπτυξη της αγοράς με γνώμονα τις πολλά υποσχόμενες τεχνολογίες υδρογόνου/CCS.

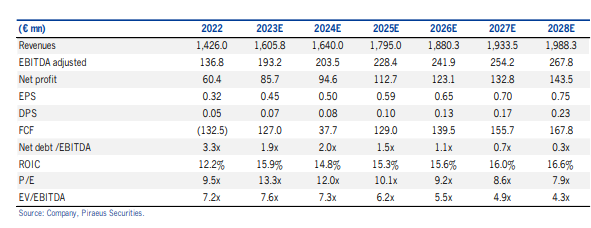

Ελκυστικά οικονομικά μεγέθη: Η εκτίμηση της χρηματιστηριακής είναι ότι το 2028 τα EBITDA του ομίλου θα ανέλθουν σε 268 εκατ. ευρώ. υποδηλώνοντας 12,5% μέση ετήσια αύξηση (CAGR) από το 2022, με κινητήρια δύναμη τα ενεργειακά έργα (19% CAGR). Το CAGR των κερδών ανά μετοχή εκτιμάται στο 16%. Οι καθαρές ταμειακές ροές (FCF) του ομίλου αναμένεται να ανέλθουν σε περίπου €170 εκατ. το 2028 (εξαιρουμένων των νέων επενδύσεων), με καθαρό χρέος/EBITDA. Με συντηρητική πληρωμή, το μέρισμα αυξάνεται κατά 30% περίπου κατά μέσο όρο έως το 2028.

Με βάση αυτά τα στοιχεία η χρηματιστηριακή αξιολογεί με Outperform τη Cenergy Holdings και τιμή στόχο τα 7,50 ευρώ με τελευταία τιμή κλεισίματος (13/06/23) τα 5,98 ευρώ και με αναμενόμενη συνολική απόδοση +26%.

Διαβάστε επίσης:

Μετά την επενδυτική βαθμίδα… μαραθώνιος για την επιστροφή στο 2010

Γιατί απογειώθηκαν οι μετοχές της οικογένειας Στασινόπουλου, ο FTSE 25 και το placement

ΟΠΑΠ: Στα 15,75 ευρώ η τιμή διάθεσης των μετοχών από το scrip divident

──────────────────

Εκλογές 2023

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Metlen: Στο 22,0065% αυξήθηκε το ποσοστό του Ευάγγελου Μυτιληναίου

- Galaxy Cosmos Mezz: Εισέπραξε κουπόνια 1,2 εκατ. ευρώ από τη Galaxy IV

- Κόλπος του Άντεν: Αναστροφή έκαναν έξι υπερδεξαμενόπλοια με σημαία Σαουδικής Αραβίας υπό τις απειλές των Χούθι

- Magnum: Πλήγμα στις πωλήσεις β’ τριμήνου από τα φάρμακα κατά της παχυσαρκίας

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.