ΣΧΕΤΙΚΑ ΑΡΘΡΑ

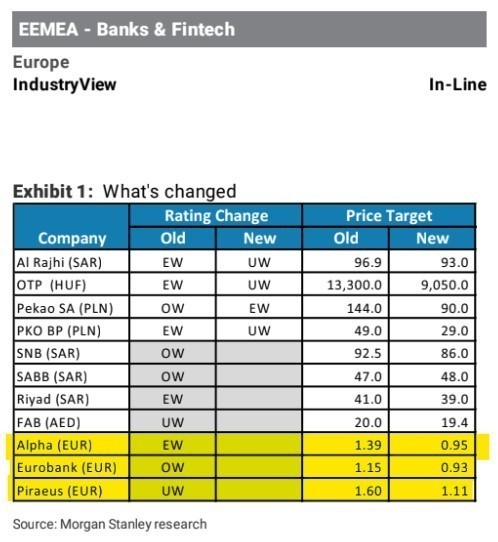

Αρνητική εξέλιξη για τις εγχώριες τραπεζικές αξίες είναι οι χαμηλότερες τιμές στόχοι που προτείνει η αμερικανική επενδυτική τράπεζα Morgan Stanley.

Ο αμερικανικός οίκος «ψαλιδίζει» περίπου 25% τις τιμές στόχους και ξεκαθαρίζει ότι συνεχίζει να προτιμά τη μετοχή της Eurobank για την οποία προτείνει σύσταση ανώτερη της αγοράς (overweight). Την ίδια στιγμή ωστόσο, μειώνει την προτεινόμενη τιμή στόχο στα 0,93 ευρώ από 1,15 ευρώ προγενέστερα ή 20% περίπου χαμηλότερα.

Για την Alpha bank, παρότι επίσης διατηρεί τη σύσταση σε απόδοση ίσης της αγοράς (equalweight), συστήνει νέα χαμηλότερη τιμή – στόχο 30% χαμηλότερη περίπου στα 0,95 ευρώ από 1,39 ευρώ πριν. Παράλληλα για την Τράπεζα Πειραιώς, η σύσταση παραμένει απόδοση κατώτερη της αγοράς (underweight) με νέα χαμηλότερη τιμή στόχο κατά 30% χαμηλότερη στα 1,11 ευρώ από 1,60 ευρώ προγενέστερα ή 30% περίπου χαμηλότερα.

Προβληματικό είναι το γεγονός ότι οι μειώσεις των τιμών στόχων έρχονται παρότι η ανάκαμψη στα ελληνικά μακροοικονομικά συνεχίζεται και με τη Morgan Stanley να εκτιμά ότι οι αυξήσεις των επιτοκίων θα έχουν θετικές επιδράσεις στα έσοδα από τόκους και στα κέρδη ανά μετοχή.

Στα τρία σενάρια για τη δίκαιη αποτίμηση για τις εγχώριες τράπεζες που αναλύει η Morgan Stanley, οι τιμές στόχοι που προκύπτουν στο κακό σενάριο «τρομάζουν. Για τη μετοχή της Eurobank στο bear case σενάριο η τιμή στόχος είναι τα 0,42 ευρώ. Για τον τίτλο της Alpha Bank στο bear case η τιμή-στόχος υποχωρεί στα 0,39 ευρώ. Για την Τράπεζα Πειραιώς, η τιμή στόχος της μετοχής στο bear case υποχωρεί στα 0,18 ευρώ.

Αντίθετα, στο καλό σενάριο της Morgan Stanley, οι τιμές στόχοι δεν είναι πολύ υψηλότερες σε σχέση με το βασικό της. Για τη μετοχή της Eurobank, στο bull case η τιμής στόχος είναι στα 1,39 ευρώ. Για την Alpha Bank, στο bull case η τιμής στόχος είναι στα 1,33 ευρώ και τέλος για την Τράπεζα Πειραιώς τα 1,76 ευρώ.

Πώς προκύπτουν οι νέες τιμές στόχοι

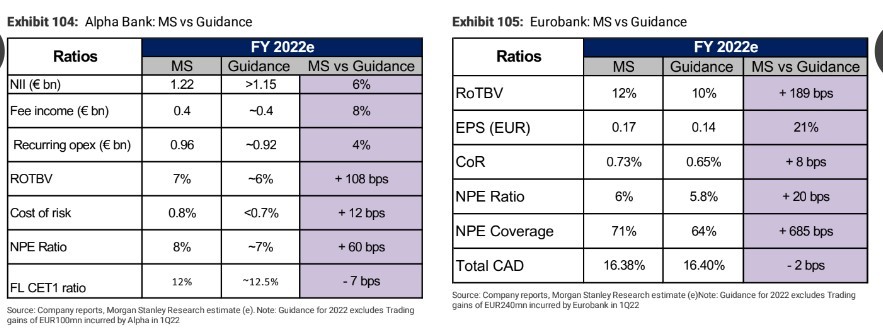

Για τη Eurobank στα 0,93 ευρώ ο νέος στόχος τιμής μειώνεται κατά 20% περίπου και αυτό οδηγείται από: 1) τη χρήση της υπόθεσης για το κόστος των ιδίων κεφαλαίων (COE) σε 13,5% έναντι 11,6% προηγουμένως. Η αύξηση αντανακλά την αύξηση των αποδόσεων των κρατικών ομολόγων και τα υψηλότερα ασφάλιστρα κινδύνου δεδομένης της αποδυνάμωσης των μακροοικονομικών προοπτικών, 2) Ο στόχος τιμής βασίζεται τώρα σε μια στάθμιση 25% στο σενάριο της πτώσης στη δίκαιη αξία και 75% στη βασική δίκαιη αξία για να αντανακλά την αυξανόμενη πιθανότητα μιας ασθενέστερης μακροοικονομικής προοπτικής.

Για την Alpha bank, ο στόχος τιμής είναι χαμηλότερος κατά 30% περίπου στα 0,95 ευρώ. Αυτό οδηγείται από τα εξής: 1) τη χρήση της υπόθεσης για το COE σε 15,0% έναντι 12,2% προηγουμένως. Η αύξηση αντανακλά την αύξηση των αποδόσεων των κρατικών ομολόγων και τα υψηλότερα ασφάλιστρα κινδύνου δεδομένης της αποδυνάμωσης των μακροοικονομικών προοπτικών, 2) Ο στόχος τιμής βασίζεται τώρα σε μια στάθμιση 25% στο σενάριο της πτώσης και 75% στη δίκαιη αξία που προκύπτει από το βασικό σενάριο για να αντανακλά την αυξανόμενη πιθανότητα ασθενέστερων μακροοικονομικών προοπτικών.

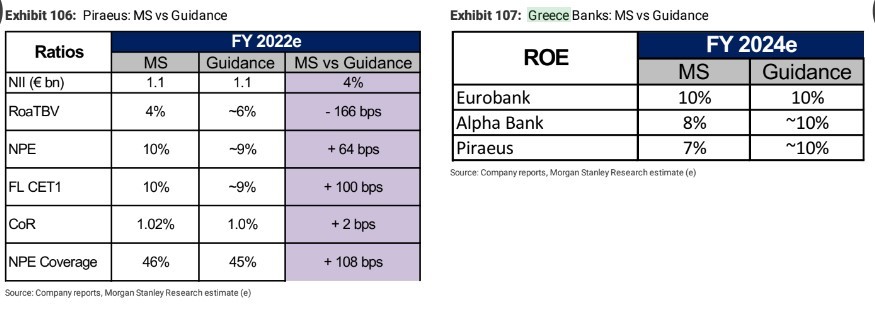

Για την Τράπεζα Πειραιώς, ο στόχος τιμής είναι χαμηλότερος κατά 30% περίπου στα 1,11 ευρώ. Αυτό οφείλεται στα εξής: 1) πλέον η Morgan Stanley χρησιμοποιεί μια παραδοχή για το COE σε 16,7% έναντι 12,8% προηγουμένως. Η αύξηση αντανακλά την αύξηση των αποδόσεων των κρατικών ομολόγων και τα υψηλότερα ασφάλιστρα κινδύνου, δεδομένης της αποδυνάμωσης των μακροοικονομικών προοπτικών, 2) Ο στόχος τιμής βασίζεται τώρα σε μια στάθμιση 25% στο κακό σενάριο και 75% στη βασική δίκαιη αξία για να αντανακλά την αυξανόμενη πιθανότητα μιας ασθενέστερης μακροοικονομικής προοπτικής.

Η ανάκαμψη στα μακροοικονομικά μεγέθη συνεχίζεται

Η Morgan Stanley εκτιμά ρυθμό ανάπτυξης για φέτος 3,5% και 2,6% το 2024, ενώ το επίπεδο του πληθωρισμού στο τέλος του έτους θα είναι 2,4% και 1,5% το 2024. Οι τράπεζες περιγράφουν 2-5% αύξηση των εξυπηρετούμενων δανείων σε ετήσια βάση κατά μέσο όρο το 1ο τρίμηνο του 2022.

Η προτίμησή για την Ελλάδα έναντι Ουγγαρίας και Πολωνίας οφείλεται στα εξής: 1) στη χαμηλότερη έκθεση σε μια επιβράδυνση στην Ευρώπη, δεδομένου ότι είναι λιγότερο εξαρτημένη από το εμπόριο, 2) υποστηρικτικές προοπτικές για την ανάπτυξη των μακροοικονομικών μεγεθών και των δανείων λόγω των ταμείων ανάκαμψης, τα οποία συνεχίζουν να εξελίσσονται καλά παρά τις πρόσφατες γεωπολιτικές αντιξοότητες.

Η Morgan Stanley ενσωματώνει στις εκτιμήσεις της αύξηση στα επιτόκια της ΕΚΤ ύψους 0,5%, τα οποία αντισταθμίζονται εν μέρει από υψηλότερες προβλέψεις που αντικατοπτρίζουν τον κίνδυνο για την ποιότητα του ενεργητικού από μια πιο αργή από την αναμενόμενη μακροοικονομική προοπτική.

Ωστόσο, η κρατική τραπεζική διασύνδεση παραμένει κλειδί για τον ελληνικό τραπεζικό φορέα όσον αφορά στη σταθερότητα και τις αποτιμήσεις, όπως αντικατοπτρίζεται στις πρόσφατες πιέσεις στις μετοχές καθώς τα spreads των αποδόσεων έχουν διευρυνθεί.

Οι οικονομολόγοι της Morgan Stanley τονίζουν ότι η χρηματοοικονομική υγεία τόσο των κρατών όσο και των τραπεζών είναι αλληλένδετες, και αυτό μπορεί να δημιουργήσει έναν αρνητικό στοιχείο ανατροφοδότησης.

Αυτή η σχέση, γνωστή ως η «σχέση κράτους-τραπεζών», έχει τις ρίζες της στο γεγονός ότι οι περισσότερες τράπεζες τείνουν να κατέχουν ομόλογα του δικού τους κράτους. Κατά τη διάρκεια κρίσεων, όταν αυξάνονται οι πιστωτικοί κίνδυνοι του κράτους και των τραπεζών, οι κίνδυνοι αυτοί τείνουν να αλληλοενισχύονται, με αποτέλεσμα το συστημικό κίνδυνο.

Όπως παρατηρείται από την ευρωπαϊκή κρίση δημόσιου χρέους, η επιδείνωση της πιστοληπτικής ικανότητας των τραπεζών και των κρατών συνδέεται με πολλούς τρόπους, αλλά κυρίως μέσω των κρατικών ομολόγων που κατέχουν οι τράπεζες.

Σύμφωνα με τους υπολογισμούς της αμερικανικής τράπεζας, κάθε κίνηση 100 μονάδων βάσης στις αποδόσεις έχει 5-6 μ.β., αντίκτυπο στην Alpha και στο κεφάλαιο της Πειραιώς (εξαιρουμένης της επίδρασης από τα κέρδη αντιστάθμισης).

Η Morgan Stanley σημειώνει ότι ορισμένες ελληνικές τράπεζες, όπως η Alpha, έχουν πρόσφατα μεταφέρει χαρτοφυλάκια κρατικών ομολόγων στην κατηγορία «διακρατούμενα μέχρι τη λήξη» προκειμένου να μειώσουν τη μεταβλητότητα του κεφαλαίου από τις μεταβολές των αποδόσεων, ενώ η Eurobank τονίζει ότι οι αντισταθμίσεις που εφαρμόζονται αναμένεται να αντισταθμίσουν σε μεγάλο βαθμό τις ζημίες από την αποτίμηση mark to market, όπως συνέβη και στο 1ο τρίμηνο.

Η αύξηση των δανείων συνεχίζεται αλλά υπάρχουν κίνδυνοι σε περίπτωση επιβράδυνσης

Σύμφωνα με τις συζητήσεις του αμερικανικού οίκου, η ζήτηση δανείων συνεχίζει να παραμένει ισχυρή στην Ελλάδα, υποστηριζόμενη τόσο από τη ζήτηση με γνώμονα τις επενδύσεις όσο και από τα δάνεια κεφαλαίου κίνησης από την εταιρική πλευρά. Η Ελλάδα στο πλαίσιο του ελληνικού σχεδίου ανάκαμψης και ανθεκτικότητας, έχει ήδη λάβει κεφάλαια ύψους 3,6 δισ. ευρώ- μαζί με την προχρηματοδότηση ύψους 4 δισ. ευρώ που έχει ήδη λάβει το 2021, ή συνολικά 7,6 δισ. ευρώ από τα συνολικά 30,5 δισ. ευρώ.

Η τράπεζα σημειώνει ωστόσο ότι η Ελλάδα είναι απίθανο να είναι απρόσβλητη από μια ουσιαστική μακροοικονομική επιβράδυνση στην Ευρώπη, και ως εκ τούτου, θα μπορούσαν να υπάρξουν κίνδυνοι για την αύξηση των δανείων εάν αυτό υλοποιηθεί.

Διαβάστε επίσης:

Bitcoin: Προσπάθεια αντίδρασης – Τα μεγαλύτερα εβδομαδιαία κέρδη από τον Οκτώβριο 2021

Επιμένουν οι ταύροι στην ανάκαμψη 20% του S&P 500 μέχρι το τέλος του έτους

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Spider-Man: Brand New Day: Εκρηκτικό ντεμπούτο με το δεύτερο μεγαλύτερο άνοιγμα στην ιστορία του Χόλιγουντ

- Το Πεκίνο δεν αλλάζει πορεία: Επιμένει στη βιομηχανική ισχύ παρά τις πιέσεις ΗΠΑ και Ευρώπης

- AstraZeneca και Bristol Myers Squibb συζητούν πιθανή συμφωνία για συνένωση των δύο φαρμακευτικών κολοσσών

- Η Ευρώπη αντιμέτωπη με την ξηρασία: Τα μεγάλα ποτάμια στερεύουν και απειλούν βιομηχανία, ενέργεια και μεταφορές

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.