ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Σύσταση αγοράς και τιμή στόχο στα 14,20 ευρώ δίνει για τη μετοχή του ΟΠΑΠ ΟΠΑΠ -0,13% 15,68 η AXIA, κάνοντας λόγο για ένα μοναδικό και ιδιαίτερο «play», με ιδιαίτερα χαρακτηριστικά, το οποίο ευνοείται από την ανάκαμψη της ελληνικής οικονομίας. Η τιμή στόχος αντιστοιχεί σε περιθώριο ανόδου 26,22% από την τιμή κλεισίματος της μετοχής στις 30 Ιανουαρίου 2019 (11,25%).

Σύμφωνα με τους αναλυτές της AXIA, οι βασικοί λόγοι για να επενδύσει κανείς στον ΟΠΑΠ είναι αφενός μεν η προβλέψιμη και αυξανόμενη παραγωγή ελεύθερων ταμειακών ροών (FCF), η οποία υποστηρίζεται από μακροχρόνια δικαιώματα αποκλειστικότητας, και, αφετέρου, η γενναιόδωρη μερισματική πολιτική της εισηγμένης, η οποία αναμένεται να διατηρηθεί.

Σημαντικό θετικό αντίκτυπο μπορεί να έχει επίσης ο μειωμένος φόρος επί των μεικτών εσόδων (GGR) που πρόκειται να πληρώσει ο ΟΠΑΠ για το «παραδοσιακό» χαρτοφυλάκιο παιχνιδιών του (στοίχημα & τυχερά παιχνίδια τύπου Τζόκερ, τα οποία και αντιπροσωπεύουν περίπου το 70% των μεικτών εσόδων της εταιρείας από το 2019 και μετά) για την περίοδο από τον Οκτώβριο του 2020 μέχρι τον Οκτώβριο του 2030 στο πλαίσιο της συμφωνίας που υπέγραψε με το κράτος το 2011.

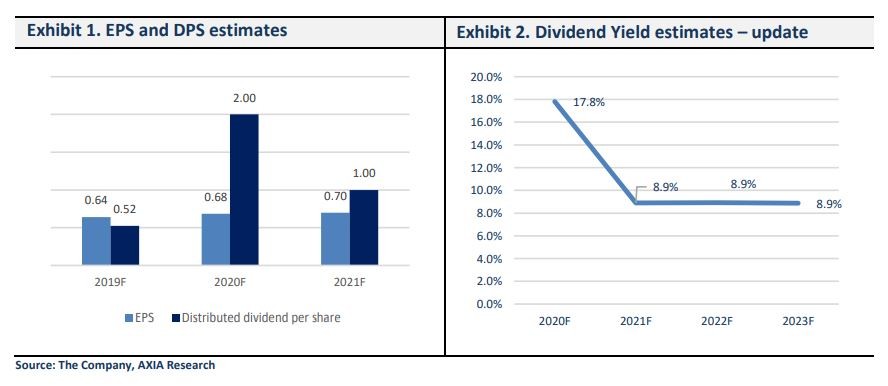

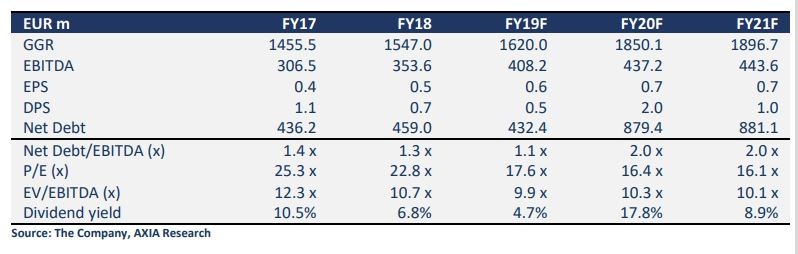

Ο ετήσιος ρυθμός αύξησης των καθαρών εσόδων (CAGR) για την περίοδο 2018-21 προβλέπεται να διαμορφωθεί στο 15,1% ενώ το μέρισμα ανά μετοχή για το 2020 υπολογίζεται στα 2 ευρώ ανά μετοχή και η μερισματική απόδοση στο 17,8%.

Επιπλέον, ένας ακόμη λόγος για να επενδύσει κανείς στη μετοχή του ΟΠΑΠ (της τρίτης μεγαλύτερης εισηγμένης στο Χ.Α. βάσει κεφαλαιοποίησης) είναι, σύμφωνα με τους αναλυτές, η σημαντική ρευστότητα της μετοχής. Γι’ αυτό και οι αναλυτές της AXIA διατηρούν τη σύσταση αγοράς, με τιμή στόχο τα 14,20 ευρώ ανά μετοχή.

Σημειώνουν επίσης ότι η ανάκαμψη της ελληνικής οικονομίας, η ωρίμανση του δικτύου των VLTs, οι προσπάθειες του management να ανανεώσουν υφιστάμενα παιχνίδια και οι στρατηγικές κινήσεις που γίνονται για τη διεύρυνση της πελατειακής βάσης της εταιρείας (κυρίως μέσω του online, αλλά και επανατοποθετώντας τον ΟΠΑΠ ως brand ψυχαγωγίας) οδηγούν και θα συνεχίσουν να οδηγούν υψηλότερα τα έσοδα και τη λειτουργική κερδοφορία. Βάση για όλα αυτά είναι οι άδειες αποκλειστικότητας που έχει ο ΟΠΑΠ να λειτουργεί τα περισσότερα παιχνίδια στην Ελλάδα, οι οποίες και του επιτρέπουν να έχει εκτιμώμενο μερίδιο αγοράς 86% (εξαιρουμένου του online). Στην πραγματικότητα, εξηγούν, περίπου το 90% των προβλεπόμενων μεικτών εσόδων (GGR) της εταιρείας το 2020 και περίπου το 95% των EBITDA του ομίλου εκτιμάται ότι θα προέλθουν από αποκλειστικά συμβόλαια, τα οποία, στο μεγαλύτερο μέρος τους, έχουν διάρκεια 10 και πλέον ετών. Σημειώνεται δε ότι ακόμη και στο κομμάτι που δεν έχει αποκλειστικότητα ο ΟΠΑΠ (online betting και online παιχνίδια τύπου καζίνο), η εταιρεία έχει ήδη καλή θέση μετά την απόκτηση του 69% της Stoiximan, η οποία έχει ηγετική θέση στον συγκεκριμένο τομέα.

Θετικό outlook για τις ταμειακές ροές

Η αυξανόμενη λειτουργική κερδοφορία, σε συνδυασμό με την ολοκλήρωση ενός κύκλου μεγάλων επενδύσεων (εστιασμένου κατά κύριο λόγο στην τεχνολογία) θα δώσουν λογικά τη δυνατότητα στον ΟΠΑΠ να αυξήσει τις ελεύθερες ταμειακές ροές του στο εξής. Με το μεγαλύτερο μέρος αυτών των ταμειακών ροών να διανέμεται, όπως γίνεται μέχρι τώρα, στους μετόχους, όπως επανέλαβε προσφάτως η διοίκηση της εισηγμένης.

Σε ό,τι αφορά τη μετοχή, ο ΟΠΑΠ διαπραγματεύεται σήμερα στο άνω άκρο των μέσων πολλαπλασίων άλλων, συγκρίσιμων εταιρειών (2020F P/E και EV/EBITDA 16.4x και 10.3x αντίστοιχα για τον ΟΠΑΠ έναντι μέσου P/E και EV/EBITDA 15.4x και 9.0x αντίστοιχα για άλλες στοιχηματικές εταιρείες), αλλά με σημαντικό discount έναντι της μοναδικής άμεσα συγκρίσιμης εταιρείας, της γαλλικής FDJ. Σημειώνεται επίσης ότι ο ΟΠΑΠ (όπως και η FDJ) έχει αποκλειστικότητα σχεδόν για όλα τα στοιχηματικά παιχνίδια και τις λοταρίες στην Ελλάδα, ενώ λειτουργεί σε ένα σφικτό πλαίσιο (ο φορολογικός συντελεστής για τα μεικτά έσοδα GGR είναι από τους υψηλότερους στην Ευρώπη, η νομοθεσία για τα VLTs από τις πλέον περιοριστικές κλπ.). Επιπλέον, σε ρυθμιστικό επίπεδο, οι όποιες αλλαγές το πιθανότερο είναι να είναι θετικές, δεδομένου του περιθωρίου που υπάρχει για διαπραγμάτευση του φορολογικού καθεστώτος.

Σε ό,τι αφορά τώρα την ελληνική οικονομία, οι αναλυτές της AXIA θεωρούν ότι τα θετικά για την ανάπτυξη μέτρα της νέας κυβέρνησης θα ευνοήσουν την ανάπτυξη του ΑΕΠ τα ερχόμενα χρόνια.

Τέλος, ο ΟΠΑΠ έχει μια πολύ γενναιόδωρη μερισματική πολιτική, την οποία υποστηρίζει ο μεγαλύτερος μέτοχος του ομίλου, το Sazka group, με τη μερισματική απόδοση να υπολογίζεται στο 17,8% για το 2020 (συμπεριλαμβανομένου του έκτακτου μερίσματος που ανακοίνωσε η εταιρεία) και στο 8,9% για το 2021.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- All in στον Γιούργκεν Κλοπ! Το σχέδιο αναγέννησης μετά το φιάσκο του Μουντιάλ και… η Ελλάδα

- Νέοι πλειστηριασμοί για ακίνητα του ιδρυτή της Neoset και την Ενωμένη Κλωστοϋφαντουργία

- Οδηγός για τις 72 δόσεις στον e-ΕΦΚΑ: Πώς θα ρυθμίσετε βήμα-βήμα τις ασφαλιστικές οφειλές σας

- Ώρα για μποϊκοτάζ στις ασφαλιστικές; Οι ασφαλισμένοι πληρώνουν, οι πολυεθνικές πανηγυρίζουν

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.