ΣΧΕΤΙΚΑ ΑΡΘΡΑ

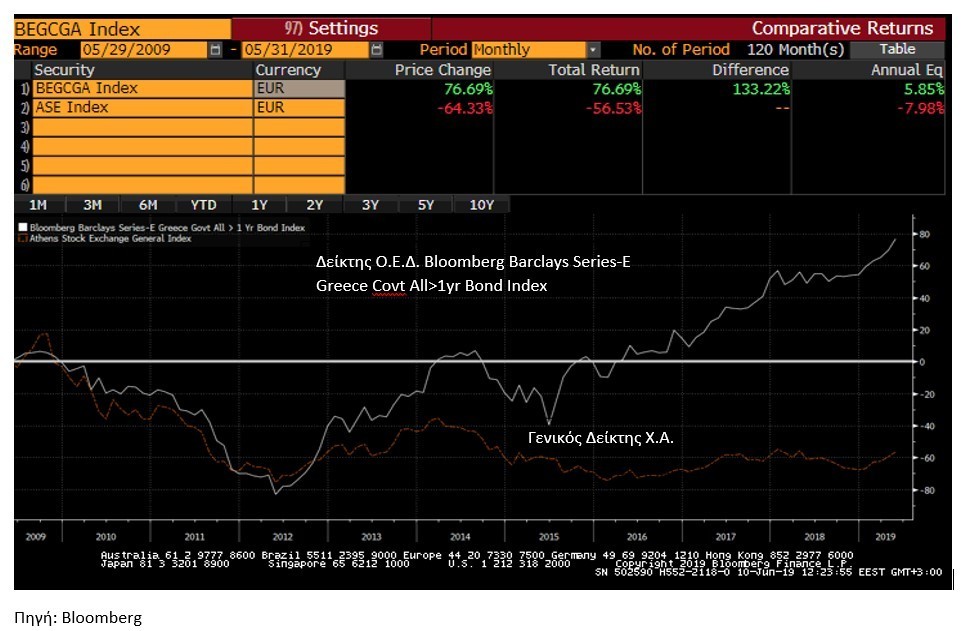

Από την αρχή του 2019 οι τιμές στο Χρηματιστήριο Αθηνών, όπως καταγράφονται από τον Γενικό Δείκτη, έχουν σημειώσει σημαντική άνοδο κατά 35,37% (έως και την 31η Μαΐου). Ωστόσο, κατά την τελευταία 10ετία (29/5/2009 – 31/5/2019) καταγράφει πρωτοφανείς απώλειες της τάξεως του -64,33%

Η σωρευτική κάμψη κατά τα 10 προηγούμενα χρόνια σε επίπεδο Γενικού Δείκτη του Χ.Α. αποτελεί μία εξαίρεση στην πορεία των διεθνών αγορών, οι οποίες κατά την ίδια περίοδο γνώρισαν πολύ ισχυρά κέρδη.

Προφανώς αυτή η απόκλιση οφείλεται στην πολύπλευρη κρίση από την οποία διέρχεται η Ελλάδα κατά την προηγούμενη 10ετία. Κι όμως αυτή η κρίση δεν αποτυπώνεται, όπως ίσως θα ήταν κοινώς αντιληπτό, στις τιμές των ομολόγων του ελληνικού Δημοσίου. Κατά το ίδιο χρονικό διάστημα, λοιπόν, που ο ΓΔ.Χ.Α. απώλεσε το 64,33% της αξίας του, ο δείκτης των ελληνικών κρατικών ομολόγων (BloombergBarclaysSeries-EGreeceCovtAll>1yrBondIndex) κατέγραψε κέρδη +76,69%.

Το παρακάτω γράφημα απεικονίζει εμφατικά την προαναφερθείσα απόκλιση:

Βάσει των δεδομένων αυτών η διαφορά στην απόδοση μεταξύ του δείκτη των ελληνικών κρατικών ομολόγων και του Γενικού Δείκτη του Χ.Α ανέρχεται στο 133,22% υπέρ του πρώτου κατά το συγκεκριμένο χρονικό διάστημα!

Δεν είναι σίγουρο αν μια τέτοια απόκλιση έχει καταγραφεί στην σύγχρονη διεθνή οικονομική ιστορία και σαφώς αποτελεί μια ακραία κατάσταση.

Συνήθως, οι μετοχικές αγορές αποδίδουν καλύτερα από τις ομολογιακές και ειδικά σε μεγάλα χρονικά διαστήματα. Η περίπτωση της ελληνικής αγοράς κατά την προηγούμενη 10ετία αποτελεί μία σπάνια εξαίρεση στα χρονικά και ως τέτοια είναι δύσκολο να διατηρηθεί για πολύ ακόμα.

Μάλιστα, η πορεία των ελληνικών ομολόγων, η μείωση του επιτοκίου και της διαφοράς τους (spread) από άλλα ευρωπαϊκά, σηματοδοτούν ότι το γενικό ρίσκο της χώρας έχει υποχωρήσει αισθητά σε σύγκριση με το 2012 ή και το 2015. Συνήθως η μείωση του γενικού ρίσκου της χώρας, ευνοεί τις τιμές και άλλων κατηγοριών περιουσιακών στοιχείων.

Ωστόσο, στην περίπτωση του ελληνικού χρηματιστηρίου αυτό δεν έχει συμβεί, γεγονός που σε μεγάλο οφείλεται στη ραγδαία πτώση των τιμών των τραπεζικών μετοχών, καθώς αρκετές μετοχές εισηγμένων εταιρειών άλλων κλάδων αύξησαν τις τιμές τους.

Όμως, η απόκλιση μεταξύ του χρηματιστηρίου και της αγοράς ομολόγων δεν παύει να είναι αξιοσημείωτη και να θέτει το ερώτημα αν το χρηματιστήριο θα συγκλίνει με την πορεία που έχουν καταγράψει τα ελληνικά κρατικά ομόλογα και, αν ναι, σε ποιο βαθμό και πότε;

Στην απάντηση αυτού του ερωτήματος πρέπει να συνεκτιμηθεί και το γεγονός ότι αρκετές εισηγμένες εταιρείες έχουν βελτιώσει τα μεγέθη και την κερδοφορία τους κατά τα τελευταία έτη.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μαρία Καρυστιανού: Διέγραψε τον Θανάση Αυγερινό από την «Ελπίδα» – Τον κατηγορεί για «διχαστικές συμπεριφορές»

- Παύλος Μαρινάκης για Γιάννη Βαρβιτσιώτη: Η Νέα Δημοκρατία και η χώρα είναι φτωχότερες

- Air France-KLM: Ευκαιρία ανάκτησης επιβατών μετά την πιθανή εξαγορά της easyJet

- Πυροσβεστική: Γραμμή ρεύματος η αιτία για τη μεγάλη φωτιά στην Αττικοβοιωτία, όχι οι ανεμογεννήτριες – Τι φταίει για τα υπόλοιπα μεγάλα μέτωπα

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.