ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Οι Ajay Rajadhyaksha και Amrut Nashikkar υπογράφουν την ετήσια στρατηγική για τα περιουσιακά στοιχεία του 2023 για τη βρετανική τράπεζα Barclays και επισημαίνουν ότι το μακροοικονομικό περιβάλλον δεν είναι ενθαρρυντικό ενόψει του 2023.

«Ο πόλεμος στην Ουκρανία δεν φαίνεται να έχει τέλος, η Ευρώπη αντιμετωπίζει περαιτέρω ενεργειακούς πονοκεφάλους το επόμενο έτος, η Κίνα αναπτύσσεται σχεδόν με τον ίδιο αργό ρυθμό όπως και το 2020 που επλήγη από την πανδημία, η στεγαστική δραστηριότητα στις ΗΠΑ έχει καταρρεύσει και ο πληθωρισμός έχει αναγκάσει τις δυτικές κεντρικές τράπεζες σε έναν ιλιγγιώδη ρυθμό αυξήσεων», εξηγούν οι Rajadhyaksha και Nashikkar.

Τα τρία θέματα που βρίσκονται στο προσκήνιο για τους αναλυτές της Barclays και θα διαμορφώσουν το σκηνικό του 2023 είναι:

- Το επόμενο έτος θα είναι ένα μακρύς, δύσκολος περίπατος

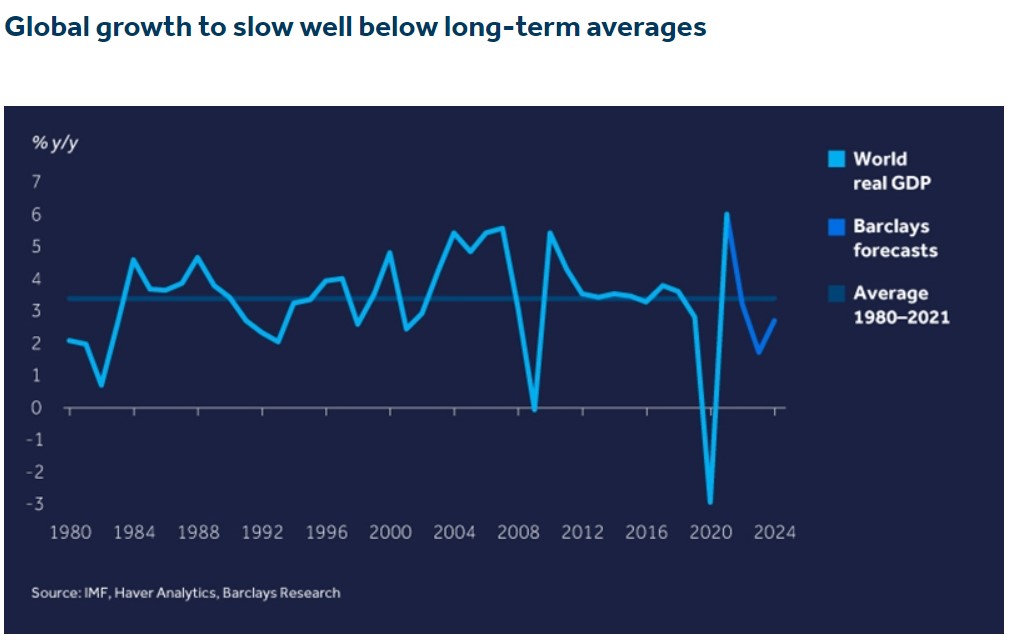

Το 2023 μπορεί κάλλιστα να είναι ένα από τα πιο αργά έτη για την παγκόσμια ανάπτυξη εδώ και δεκαετίες. Οι αναλυτές της βρετανικής τράπεζας αναμένουν ότι ο κόσμος θα αναπτυχθεί με ρυθμό 1,7% το επόμενο έτος, μια μεγάλη επιβράδυνση από την ανάπτυξη 6% του 2021 και μια σημαντική πτώση από την ανάπτυξη 3,2% που αναμένεται για το 2022. Ο πληθωρισμός πιθανότατα θα μειωθεί αργά, με τις τιμές καταναλωτή παγκοσμίως να αυξάνονται κατά μέσο όρο 4,6% το επόμενο έτος.

Οι προηγμένες οικονομίες οδεύουν προς την ύφεση, με αιχμή του δόρατος την Ευρωζώνη και το Ηνωμένο Βασίλειο. Αλλά και οι ΗΠΑ θα συρρικνωθούν πιθανότατα σε όλη τη διάρκεια του 2023, καθώς οι καθυστερημένες επιπτώσεις ενός υπερταχύτατου κύκλου αύξησης των επιτοκίων θα πλήξουν τελικά την οικονομία.

- Οι μεγάλες κεντρικές τράπεζες θα παραμείνουν περιοριστικές ακόμη και όταν οι οικονομίες συρρικνώνονται

Οι κεντρικές τράπεζες της Αυστραλίας, του Καναδά και της Ευρώπης προχώρησαν ή άφησαν να εννοηθεί ότι ο ρυθμός σύσφιξης θα είναι βραδύτερος. Αλλά οι αλλαγές πολιτικής που εξαπέλυσαν οι κεντρικοί τραπεζίτες φέτος δεν αντιστρέφονται γρήγορα.

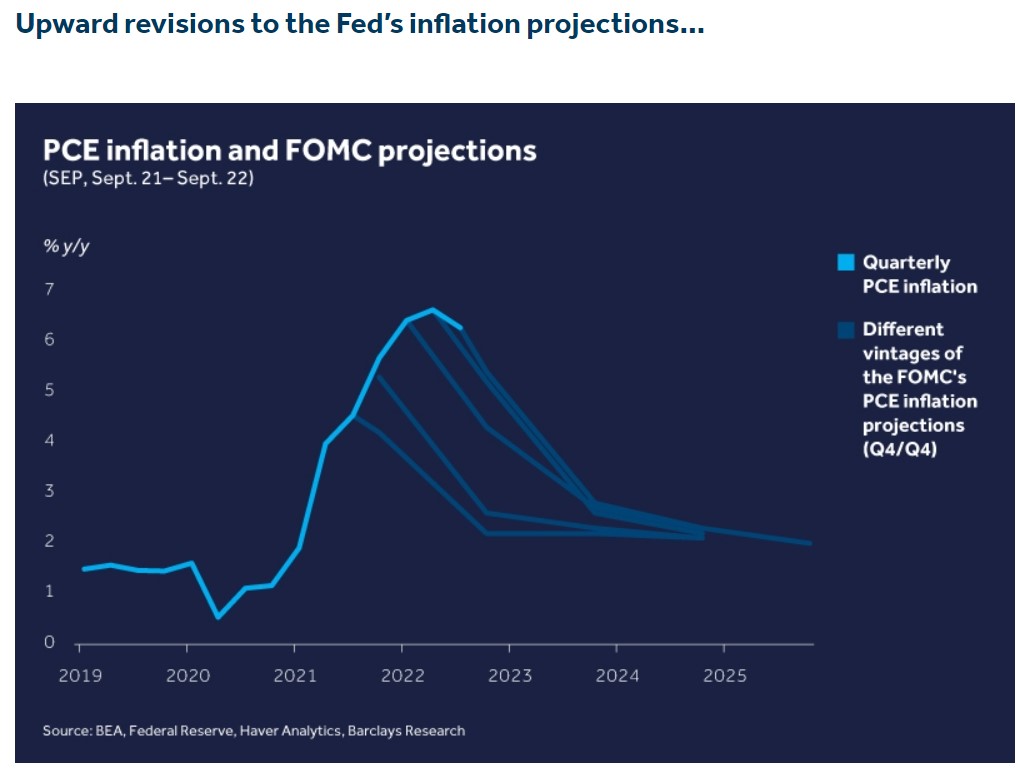

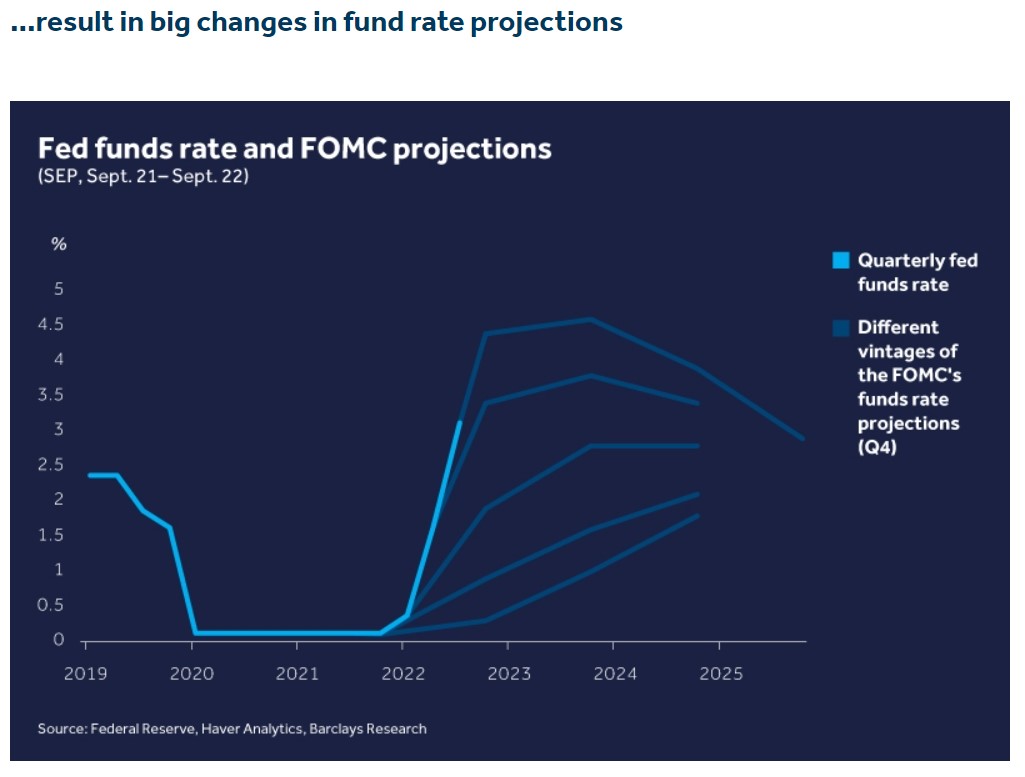

Τα δεδομένα που έχουν πραγματικά σημασία δεν αλλάζουν αρκετά γρήγορα, παρά την τελευταία έκθεση για τον πληθωρισμό. Το πιο κρίσιμο είναι ότι η παύση δεν είναι στροφή. Καθώς οι αυξήσεις του 2022 πλήττουν την οικονομία το 2023, η Fed αναμένει ότι το ποσοστό ανεργίας θα αυξηθεί στο 4,3%, μαζί με ένα επιτόκιο κεφαλαίων 4,6%.

Οι αναλυτές της τράπεζας προβλέπουν ποσοστό ανεργίας 4,8% σε 12 μήνες και επιτόκιο Fed Funds 4,5%. Ανεξάρτητα από το ποια πρόβλεψη είναι σωστή, ένα γεγονός φαίνεται αναπόφευκτο: οι ΗΠΑ θα δουν μεγάλες απώλειες θέσεων εργασίας, αλλά η πολιτική της Fed θα είναι πολύ περιοριστική. Αν το 2022 ήταν χρονιά που έφερε “σοκ και δέος” στην πολιτική των επιτοκίων, το 2023 θα είναι η χρονιά που θα τα βιώσουμε έντονα.

- Οι αναλυτές τηςBarclaysείναι αρνητικοί για τα περιουσιακά στοιχεία κινδύνου για τέταρτο συνεχόμενο τρίμηνο

Παρά την υποχώρηση του 2022, οι αναλυτές της Barclays πιστεύουν ότι οι παγκόσμιες αγορές μετοχών έχουν περιθώρια περαιτέρω πτώσης. Παρατηρούν ότι οι αμερικανικές μετοχές τείνουν να φτάνουν στο κατώτατο σημείο τους 30% – 35% κάτω από το μέγιστο επίπεδο στη μέση μιας ύφεσης.

Αυτό υποδηλώνει δίκαιη αξία στις 3.200 μονάδες για τον δείκτη S&P500 κάποια στιγμή στο πρώτο εξάμηνο του 2023. Οι ευρωπαϊκές αποτιμήσεις φαίνονται πιο λογικές, αλλά αυτό αντισταθμίζεται από τις σημαντικά χειρότερες μακροοικονομικές προοπτικές από ότι στις ΗΠΑ.

Τα ομόλογα έχουν υποαποδώσει μαζικά τις μετοχές το 2022 και οι αναλυτές της τράπεζας βλέπουν τώρα περιορισμένη πτώση στα πιο μακροπρόθεσμα αμερικανικά ομόλογα.

«Αν αναγκαστούμε να επιλέξουμε μεταξύ μετοχών και ομολόγων, θα προτιμούσαμε τα ομόλογα έναντι των μετοχών. Αλλά τα μετρητά θα πρέπει να είναι ο πραγματικός νικητής του 2023, με τις αποδόσεις των αμερικανικών ομολόγων πρώτης κατοικίας να είναι πιθανό να φτάσουν στο 4,5% ή και υψηλότερα και να παραμείνουν εκεί για αρκετά τρίμηνα. Η δυνατότητα να κερδίζει κανείς πάνω από 4% χωρίς να αναλαμβάνει ουσιαστικά κανένα κίνδυνο είναι ένας παράγοντας που θα πρέπει να συμπαρασύρει τόσο τις αγορές μετοχών όσο και ομολόγων το επόμενο έτος», καταλήγουν οι Rajadhyaksha και Nashikkar.

Διαβάστε επίσης:

Οι χρηματιστηριακές προβλέψεις για το 2023

Citi: Πώς θα κινηθεί η Ελλάδα στις αγορές ομολόγων το 2023

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.