The Value Investor

Η ατομική βόμβα που εάν σκάσει θα γίνει της κολάσεως και γιατί έρχονται κοσμογονικές εξελίξεις στις τράπεζες

Φίλοι αναγνώστες, τον τελευταίο χρόνο σχεδόν όλα τα ηλεκτρονικά μέσα ενημέρωσης μας είχαν πεθάνει με τις αρνητικές και καταστροφικές τους προβλέψεις για την Αμερική και το αμερικάνικο χρηματιστήριο λόγω προέδρου Τραμπ.

Κανονικά, δεν θα έπρεπε να ξαναγράψουν ούτε λέξη όλοι αυτοί. Το ξύλο που έχουν φάει είναι επικό.

Ο S&P 500 στις 9 Απριλίου 2025 είχε κλείσει στις 4982.70 μονάδες.

14 μήνες μετά, και συγκεκριμένα στις 3 Ιουνίου 2026, έκλεισε στις 7609.94 μονάδες.

Αυτό σημαίνει ότι σε 14 μήνες μέσα, όσοι είχαν αγοράσει ETF του S&P 500, είχαν μια απόδοση της τάξης του 52,73%.

Μιλάμε για κολοσσιαία απόδοση.

Οι αρκούδες και οι καταστροφολόγοι, εάν αυτά που έγραφαν τότε τα έκαναν πράξη σορτάροντας δηλαδή τον S&P 500, θα τα είχαν χάσει όλα τα λεφτά τους, θα είχαν μείνει στον άσο, δηλαδή.

Ο υπογράφων, όπως γνωρίζετε καλά, είχε ταχθεί φουλ υπέρ του θετικού σεναρίου από τότε για την Αμερική και για το αμερικάνικο χρηματιστήριο.

Προσέξτε όμως τώρα φίλοι αναγνώστες.

Τώρα που όλοι είναι χαρούμενοι και πανηγυρίζουν για την ειρήνη και για τον καταποντισμό του Brent, που από τα $118/βαρέλι έπαιζε χθες στα $77/βαρέλι, ο The Value Investor πλέον στις 7600 μονάδες που είναι ο S&P σας εφιστά την προσοχή, το ράλι είναι τεράστιο και τα κέρδη πολύ μεγάλα.

Σήμερα ο The Value Investor θα σας δώσει λίγη τροφή για σκέψη για τις αποτιμήσεις στο αμερικάνικο χρηματιστήριο και υπάρχει μια ατομική βόμβα που εάν σκάσει θα γίνει της κολάσεως.

Φίλοι αναγνώστες πρέπει να ξέρετε ότι αυτή την στιγμή που μιλάμε ότι το 51% από την συνολική κεφαλαιοποίηση του S&P 500 είναι σε μετοχές που παίζουν 10 φορές τις ΠΩΛΗΣΕΙΣ ΤΟΥΣ.

Προσέξτε, όχι 10 φορές ΤΑ ΚΕΡΔΗ ΤΟΥΣ, ο μισός δείκτης S&P 500 παίζει 10 ΦΟΡΕΣ ΤΙΣ ΠΩΛΗΣΕΙΣ του.

Για να σας φρεσκάρουμε την μνήμη, το 2002, όταν η μετοχή της Sun Microsystems είχε πέσει κατά 90%, ο τότε CEO Scott McNealy είχε πει ότι ήταν θέμα χρόνου η πτώση διότι τότε η μετοχή του έπαιζε 10 φορές τις πωλήσεις της.

Ο The Value Investor θα σας πει, φίλοι αναγνώστες είμαστε σε άλλη 10ετία αλλά τα μαθηματικά είναι τα ίδια.

Θέλει πλέον τεράστια προσοχή ο S&P 500 από εδώ και πέρα…

Δανεισμός

Πάμε τώρα στην ατομική βόμβα που εάν σκάσει θα γίνει μακελειό!!!

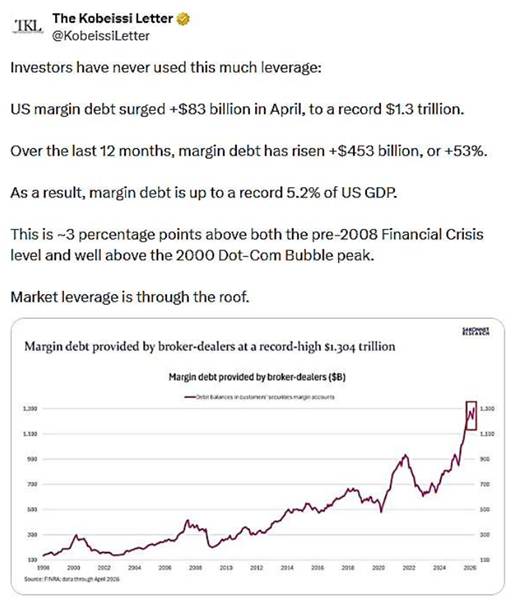

Αυτή την στιγμή ο δανεισμός σε margin στο αμερικάνικο χρηματιστήριο έφτασε το κολοσσιαίο ποσό των $1,3 τρισ.

Ο δανεισμός με margin το τελευταίο 12μηνο αυξήθηκε κατά $453 δισ, +53%.

Όσο δηλαδή η άνοδος του S&P 500.

Σας θυμίζει τίποτα αυτό από το ελληνικό ’99 που όλα τότε τα χαρτιά ανέβαιναν με δανεικά λεφτά, με αέρα κοπανιστό.

Για να ξέρετε, αυτή την στιγμή ο δανεισμός σε margin για αγορές μετοχών έχει φτάσει στο ρεκόρ του 5,2% του αμερικάνικου ΑΕΠ.

Για να έχετε μια αίσθηση αναλογικότητας, ο δανεισμός margin για αγορά μετοχών πριν την μεγάλη χρηματοοικονομική κρίση του 2008 ήταν στο 2,2% του αμερικάνικου ΑΕΠ.

Το ίδιο και στην φούσκα του Dot-Com το 2000.

Φίλοι αναγνώστες, όπως αντιλαμβάνεστε, οι αποτιμήσεις στο Αμέρικα και ο δανεισμός για αγορά μετοχών είναι στην ΣΤΡΑΤΟΣΦΑΙΡΑ.

Ο κ. Kevin Warsh, διοικητής της FED, έχει πολύ δύσκολο έργο μπροστά του.

Πρέπει με μαεστρία να κρατήσει τις αποδόσεις του αμερικάνικου 10ετούς κάτω από το 5%, να ΜΗΝ αφήσει τον πληθωρισμό να τρέξει και να αφήσει και τα επιτόκια αμετάβλητα ώστε να μην έρθει ξαφνικά καταποντισμός αλλά μια φυσιολογική διόρθωση.

Γιατί φίλοι αναγνώστες όπως ήδη γνωρίζετε, οι καταποντισμοί γίνονται κάποια μέρα ξαφνικά, χωρίς να το περιμένει κανείς.

Τράπεζα Πειραιώς

Πάμε τώρα στα του οίκου μας.

Τον τελευταίο καιρό έχει πέσει μεγάλο μένος στην τράπεζα Πειραιώς σε σχέση πάντα με τις άλλες 3 συστημικές τράπεζες.

Πρώτος και καλύτερος ο Ισπανός αναλυτής της Deutsche Bank.

Την χαντάκωσε κανονικά και με τον νόμο αλλά όσα από τα πελατάκια του τον άκουσαν και έχωναν το χαρτί στα 8,70€ είναι ήδη στο καναβάτσο.

Εδώ πρέπει να επισημάνουμε ότι ο Ισπανός αναλυτής είναι παιδάκι μπροστά σε Έλληνα αναλυτή ο οποίος δίνει ακόμα και τώρα τιμή στόχο για την τράπεζα Πειραιώς τα 8,50€!!!

Το χαρτί χθες έκλεισε στα 9,38€.

Πραγματικός θρίαμβος του Έλληνα αναλυτή!

Το πράγμα όμως τις τελευταίες μέρες χόντρυνε κι άλλο για την τράπεζα Πειραιώς.

Ο αναλυτής της Optima, απόφοιτος του πανεπιστημίου Μακεδονίας, δεν την πολυπιστεύει την τράπεζα Πειραιώς.

Της δίνει τιμή στόχο τα 10,52€.

Θα ‘χει τους λόγους του.

Ακριβώς μετά το χαντάκωμα από την Optima ήρθε και η Eurobank να βγάλει την τράπεζα Πειραιώς από τα top pick της και να βάλει την μετοχή της Alpha Bank.

Την ημέρα που βγήκε το report της Eurobank, η Alpha Bank έπεσε κατά -0,66% με τζίρο 25,38 εκ. ευρώ.

Η μετοχή της τράπεζας Πειραιώς έπεσε κατά -0,70% με τζίρο 37,43 εκ. ευρώ.

Το στραπάτσο για τον αναλυτή της Eurobank ήρθε χθες, που φίλοι αναγνώστες προσέξτε, η μετοχή της τράπεζας Πειραιώς έκανε 10.519.333 μετοχές με τζίρο 98.74 εκ. ευρώ και έκλεισε αμετάβλητη στα 9,38€.

Από την άλλη, η μετοχή της Alpha Bank, παρόλο την τεράστια αβάντα από την Eurobank έπεσε κατά -2.18% και έκανε τζίρο 24.73 εκ ευρώ. Προσέξτε φίλοι αναγνώστες. Όσο τζίρο έκανε χθες η τράπεζα Πειραιώς μόνη της, έκαναν οι άλλες 3 συστημικές τράπεζες μαζί.

Ο The Value Investor, από τις αρχές του 2025 σας έχει τονίσει ότι και οι 4 συστημικές τράπεζες είναι για αγορά.

Το ίδιο συνέβη και στις αρχές του 2026.

Μάλιστα έδωσε τίτλο και για τις 4, “THE MAGNIFICENT 4”.

Ακόμα σας έγραψε πριν λίγο καιρό ότι η πρώτη συστημική τράπεζα που θα κάνει καινούριο υψηλό θα είναι η τράπεζα Πειραιώς.

Και εδώ δικαιώθηκε απόλυτα.

Φίλοι αναγνώστες πάμε όμως τώρα στο ζουμί του άρθρου.

Σε μια άποψη που σας έχει εκφράσει εδώ και πολύ καιρό ο The Value Investor.

Ότι δηλαδή οι ελληνικές συστημικές τράπεζες θα γίνουν στόχος εξαγοράς.

Προσέξτε φίλοι αναγνώστες.

Έρχονται deals

Στις 4 συστημικές τράπεζες έρχονται ΚΟΣΜΟΓΟΝΙΚΕΣ ΕΞΕΛΙΞΕΙΣ.

Οι Ιταλοί έχουν πιάσει το νόημα και προσπαθούν να δημιουργήσουν μεγαλύτερες τράπεζες καθώς τα μικρά μεγέθη δεν οδηγούν πουθενά.

Όσοι έχετε καλή μνήμη θα θυμάστε ότι ο The Value Investor σας έχει αναφέρει ότι βλέπει η ιταλική Intesa να μπαίνει δυνατά στο κομμάτι των εξαγορών και των συγχωνεύσεων, όχι μόνο στην Ιταλία αλλά αργότερα και στην Ελλάδα.

Η Intesa έκανε την μεγάλη έκπληξη και προσφέρει 30,6 δισ. ευρώ για την εξαγορά της Banca Monte Dei Paschi di Siena.

Εφόσον το επιτύχει, όπου ο The Value Investor πιστεύει ότι θα τα καταφέρει, θα γίνει η δεύτερη μεγαλύτερη σε κεφαλαιοποίηση τράπεζα της Ευρώπης μετά την ισπανική Santander.

Φίλοι αναγνώστες προετοιμαστείτε. Θα γίνει χαμός με τις ελληνικές τράπεζες.

Ήδη η UniCredit έχει βάλει μεγάλο πόδι στην Alpha Bank και ο The Value Investor πιστεύει ότι είναι θέμα χρόνου και μόνο να εξαγοραστεί πλήρως από την UniCredit.

Δεύτερη τράπεζα που βλέπει να γίνεται στόχος εξαγοράς είναι η τράπεζα Πειραιώς.

Το ποσοστό που έχει ο κ. Paulson, το 14% δηλαδή, είναι λουκούμι.

Πιστεύουμε ότι αργά ή γρήγορα η Intesa θα θέλει να βάλει και αυτή πόδι στην Ελλάδα και θα ταίριαζε γάντι η περίπτωση της τράπεζας Πειραιώς.

Δεν είναι τυχαίο άλλωστε ότι η Intesa παρακολουθεί ΜΟΝΟ την τράπεζα Πειραιώς και της έχει δώσει τιμή στόχο τα 11,50€.

Δεν ξέρει ο αναλυτής της Intesa.

Δεν άκουσε τον Έλληνα αναλυτή που δίνει τιμή στόχο τα 8,50€.

Τρίτη τράπεζα που θεωρεί ο The Value Investor ότι θα μπορούσε να είναι στόχος εξαγοράς είναι αυτή της Eurobank.

Όμως, η Fairfax δεν πουλάει όλο της το ποσοστό σε αυτά τα επίπεδα τιμών ώστε να έχει νόημα αλλά μόνο κάποιο κομμάτι.

Βλέπετε η προϊστορία στην Bank of Ireland είναι ενδεικτική.

Η Fairfax πουλούσε σταδιακά με αποτέλεσμα αυτή να είναι ο πραγματικά κερδισμένος.

Τα funds που επένδυσαν στην Bank of Ireland δεν είχαν καμία ιδιαίτερη απόδοση.

Σίγουρα θα δούμε κινητικότητα στην Credia και στην Optima είτε να συγχωνευθούν με κάποια μεγαλύτερη ελληνική συστημική είτε να εξαγορασθούν.

Πολύ πιθανός στόχος εξαγοράς φίλοι αναγνώστες, κατά την ταπεινή άποψη του The Value Investor είναι η τράπεζα Κύπρου.

Φίλοι αναγνώστες, ο The Value Investor πιστεύει φουλ στις 4 συστημικές τράπεζες αλλά και στην Credia και στην Optima αλλά και στην τράπεζα Κύπρου.

Όμως, επειδή είναι ΛΑΤΡΗΣ ΤΗΣ ΑΡΙΘΜΗΤΙΚΗΣ και της ανάλυσης ρίσκου προς προσδοκώμενη απόδοση, πιστεύει ακράδαντα ότι οι κεφαλαιοποιήσεις των 4 συστημικών τραπεζών έχουν ακόμα μεγάλο περιθώριο ανόδου.

Υπάρχουν πάρα πολλοί οι οποίοι τα βλέπουν μαύρα εδώ και καιρό, όχι τώρα, λέγοντας ότι οι ελληνικές τράπεζες ότι ήταν να δώσουν τον έδωσαν και θα έρθει ο Τσίπρας και ο Ανδρουλάκης να βάλουν έκτακτη φορολογία και έτσι οι τιμές τους να καταποντιστούν.

Αυτοί ήταν που έλεγαν στο 1,70€ την τράπεζα Πειραιώς ακριβή.

ΆΜΑ ΗΤΑΝ Η ΖΗΛΙΑ ΨΩΡΑ, ΘΑ ΓΕΜΙΖΕ ΟΛΗ Η ΧΩΡΑ.

Το μυστικό φίλοι αναγνώστες είναι ότι μέχρι να γίνου οι εκλογές τον Ιούνιο του 2027, έχουμε 1 χρόνο μπροστά μας.

Τα ίδια έλεγαν και οι αρκούδες για τον S&P ένα χρόνο πίσω.

Τους πήραν το σκαλπ στην Αμερική.

Το ίδιο θα γίνει και εδώ στις ελληνικές τράπεζες.

Οι ελληνικές τράπεζες, κατά την ταπεινή άποψη του The Value Investor, έχουν ξεκινήσει μεγάκυκλο ανόδου, επιχειρηματικού και χρηματιστηριακού.

Το πιο σημαντικό όμως είναι ότι σύμφωνα με τον οίκο αξιολόγησης Scope ratings ο δείκτης του ελληνικού χρέους ως προς το ΑΕΠ το 2031 θα είναι χαμηλότερος από αυτόν της Ιταλίας, της Γαλλίας και του Βελγίου και κοντά στα επίπεδα αυτά της Φινλανδίας.

Η Scope ratings υπολογίζει ότι ο δείκτης χρέους προς ΑΕΠ της Ελλάδος το 2031 θα είναι στο 107%, αυτός της Ιταλίας θα είναι στο 135%, της Γαλλίας στο 127%, του Βελγίου στο 120% και της Φινλανδίας στο 103%.

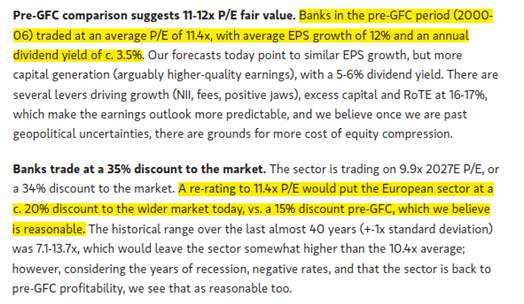

Φίλοι αναγνώστες, πρέπει να γνωρίζετε ότι πριν 2 μέρες, στις 17 Ιουνίου, η Morgan Stanley έβγαλε ένα καινούριο report για τις ευρωπαϊκές τράπεζες λέγοντας ότι είναι BACK IN PLAY και πρέπει πλέον να παίζουν με ένα προσδοκώμενο P/E 2027e = 11.4.

Η Morgan Stanley τονίζει ότι οι ευρωπαϊκές τράπεζες έπαιζαν με αυτό το P/E μεταξύ 2000-2006 και είχαν μερισματική απόδοση 3,5%.

Τώρα τα πράγματα είναι ακόμα καλύτερα γιατί βλέπει υψηλότερη μερισματική απόδοση της τάξης του 5-6%.

Ακόμα, η Morgan Stanley μας λέει ότι οι ευρωπαϊκές τράπεζες παίζουν με ένα discount της τάξης του 35% σε σχέση με το προσδοκώμενο P/E 2027 της αγοράς.

Έτσι θεωρεί ότι πλέον και μετά την συμφωνία ειρήνης μπορεί άνετα ο ευρωπαϊκός τραπεζικός δείκτης να παίξει με ένα προσδοκώμενο P/E 2027e = 11.4 όπου κι εκεί πάλι θα παίζει με ένα discount 20% σε σχέση με αυτό της αγοράς.

Σκεφτείτε τώρα φίλοι αναγνώστες ένα πολύ πιθανό σενάριο. Πουλάνε οι έξυπνοι Αμερικάνοι επενδυτές μετοχές τεχνολογίας βγάζοντας ένα σκασμό κέρδη και αγοράζουν ελληνικές τράπεζες έχοντας και το ευρωδόλαρο κάτω από το 1,15.

Σήμερα ο The Value Investor θα έχει σαν μπούσουλά του το τελευταίο πολυσέλιδο report (111 σελίδων) της Morgan Stanley για τις ελληνικές τράπεζες.

Η Morgan Stanley φίλοι αναγνώστες, στο βασικό της σενάριο δίνει τιμή στόχο για την Alpha Bank τα 4,90€, για την Eurobank τα 4,90€, για την Εθνική τα 17,20€ και για την Πειραιώς τα 11,30€.

Επειδή όμως είμαστε αισιόδοξοι και βλέπουμε να σφάζονται παλληκάρια στα πόδια των ελληνικών τραπεζών, θα πάμε με το bull σενάριο της Morgan Stanley όπου βλέπει για την τράπεζα Πειραιώς τιμή στόχο τα 12,90€.

Με βάση το χθεσινό κλείσιμο των 9,38€, αυτό σημαίνει μια προσδοκώμενη απόδοση της τάξης του +37,53%.

Για την Εθνική τράπεζα η MS δίνει τιμή στόχο τα 20€.

Με βάση το χθεσινό κλείσιμο των 15,415€ αυτό σημαίνει μια προσδοκώμενη απόδοση της τάξης του 29,74%.

Για την μετοχή της Eurobank η MS δίνει τιμή στόχο στο bull της σενάριο τα 5,80€.

Με βάση το χθεσινό κλείσιμο των 4,291€, αυτό σημαίνει μια προσδοκώμενη απόδοση της τάξης του +35,17%.

Τέλος η Morgan Stanley στο bull της σενάριο δίνει τιμή στόχο για την Alpha Bank τα 5,10€.

Αυτό σημαίνει με βάση το χθεσινό κλείσιμο των 4,12€ μια προσδοκώμενη απόδοση της τάξης του +23,79%.

Τώρα, για να έχει φίλοι αναγνώστες η τράπεζα Πειραιώς την ίδια προσδοκώμενη απόδοση, +23,79% όπως αυτή της Alpha Bank, η μετοχή της τράπεζας Πειραιώς πρέπει να πάει ΤΩΡΑ στα 10,42€.

Με βάση την Morgan Stanley, τα 10,42€ της τράπεζας Πειραιώς αντιστοιχούν με τα 4,12€ της Alpha Bank.

Προσέξτε όμως.

Το πιο σημαντικό που πρέπει να κοιτάμε είναι τι πληρώνει η Intesa για την Monte Paschi.

Με βάση το τελευταίο report της Goldman Sachs, η εξαγορά της Monte Paschi από την Intesa γίνεται με ένα προσδοκώμενο P/E 2028e = 10.0724.

Φίλοι αναγνώστες κρατηθείτε τώρα.

Η Morgan Stanley προβλέπει ότι η τράπεζα Πειραιώς το 2028 θα βγάλει κέρδη της τάξης των 1,404 δισ. ευρώ.

Η Intesa προβλέπει ότι η τράπεζα Πειραιώς θα βγάλει το 2028 κέρδη της τάξης των 1,405 δισ. ευρώ.

Δηλαδή οι δύο οίκοι προβλέπουν σχεδόν τα ίδια κέρδη και στο βασικό τους σενάριο δίνουν σχεδόν τις ίδιες τιμές στόχους για την τράπεζα Πειραιώς.

Η Intesa δίνει τιμή στόχο τα 11,50€ και η Morgan Stanley τα 11,30€.

Ο The Value Investor πιστεύει ακράδαντα ότι εάν κάποιος θέλει να εξαγοράσει την τράπεζα Πειραιώς, για το 100% των μετοχών της δηλαδή, θα πρέπει να την τιμολογήσει όπως ακριβώς τιμολόγησε η Intesa την Monte Paschi.

Δηλαδή να δώσει ένα τίμημα με ένα προσδοκώμενο P/E 2028e = 10.0724.

Αυτό σημαίνει ότι με βάση τα κέρδη της Morgan Stanley που τα περιμένει 1,404 δισ. ευρώ, δίνει μια κεφαλαιοποίηση της τάξης των 14,142 δισ. ευρώ.

Δηλαδή ένα τίμημα στα 11,44€.

Προσέξτε, ο αγοραστής δίνει τα 11,44€/μετοχή γιατί προσδοκά πολύ λογικά μετά η τράπεζα Πειραιώς να πάει να παίξει με ένα προσδοκώμενο P/E 2030e = 11.4.

Με την εκτίμηση ότι η τράπεζα Πειραιώς θα βγάλει 1,7 δισ. ευρώ το 2030, αυτό μας δίνει μια προσδοκώμενη τιμή στόχο στα 15,68€.

Φίλοι αναγνώστες προσδεθείτε. Έρχονται κοσμογονικές εξελίξεις στις ελληνικές τράπεζες.

Μπορεί να έχουμε συγχωνεύσεις και εξαγορές μεταξύ των ελληνικών τραπεζών.

Αλλά σίγουρα οι ιταλικές τράπεζες τις κοιτάνε σαν λουκούμι.

Αυτή την στιγμή που μιλάμε, την υψηλότερη προσδοκώμενη απόδοση με βάση το report της Morgan Stanley, την έχει η τράπεζα Πειραιώς και εμείς συμφωνούμε απόλυτα μαζί της.

Η χθεσινή εικόνα της τράπεζας Πειραιώς στα τερματικά ήταν ΑΠΟΣΤΟΜΩΤΙΚΗ.

Οι υποτιμητές και οι κακοπροαίρετοι δεν ξέρουν που να κρυφτούν.

Η μετοχή της τράπεζας Πειραιώς έκλεισε αμετάβλητη ενώ οι άλλες 3 συστημικές είχαν πτώση περί του -2% και η τράπεζα Πειραιώς έκανε τζίρο όσο έκαναν και οι άλλες 3 τράπεζες μαζί.

Φίλοι αναγνώστες μην πουλάτε λέπι από καμία από τις 4 συστημικές τράπεζες. Ο καθένας μπορεί να διαλέξει αυτήν που επιθυμεί, να έχει την αγαπημένη του.

Του The Value Investor, αυτή την στιγμή που μιλάμε, η αγαπημένη του είναι η μετοχή της τράπεζας Πειραιώς.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τίμο Μελισσάρη (MSc INTERNATIONAL ACCOUNTING AND FINANCE LSE), ειδικό συνεργάτη του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

-Ο αρθρογράφος διαθέτει μετοχές της τράπεζας Πειραιώς. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

-Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με τις εταιρείες του άρθρου.

-Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

-Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

-Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

-Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

-Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Alibaba: Άλμα 7,3% για τη μετοχή μετά την παρουσίαση του νέου μοντέλου AI

- Πέθανε ο σπουδαίος Λάκης Χαλκιάς σε ηλικία 82 ετών

- Αγροτικές επιδοτήσεις: «Πράσινο φως» της Κομισιόν στο νέο σύστημα πληρωμών της ΑΑΔΕ

- Τραγωδία στην Ψάθα: Τα σενάρια που εξετάζονται για τη σύγκρουση των δύο πυροσβεστικών ελικοπτέρων

Ακολουθήστε το mononews.gr στο Google News και ενημερωθείτε πρώτοι.

ΔΕΙΤΕ ΑΚΟΜΑ

ALERT: Ποια μετοχή είναι πλέον έτοιμη για πολύ δυνατό re-rating και γιατί κρύβει χρυσάφι το report της Morgan Stanley για τη ΔΕΗ

Λίγα λόγια και σταράτα για Aegean, Φουρλή, Metlen και με οδηγό τις Goldman Sachs και Morgan Stanley ποιες 2 μετοχές είναι ΤΩΡΑ τα απόλυτα play

Ποια μετοχή είναι έτοιμη να εκραγεί με τις ευλογίες των UBS και Goldman Sachs και 2 μετοχές που θα κάνουν την έκπληξη