ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Πειραιώς: Τριπλή ψήφος εμπιστοσύνης από Goldman Sachs, Morgan Stanley και Mediobanca μετά τα αποτελέσματα

Τα ισχυρά θεμελιώδη μεγέθη, τα ιδιαίτερα υψηλά επίπεδα ρευστότητας αλλά και το αυστηρό εποπτικό πλαίσιο της Ευρωζώνης επικαλείται η Mediobanca σε σημείωμά της προς τους επενδυτές, χαρακτηρίζοντας την τρέχουσα αναταραχή ως ζήτημα πιο σχετικό με τον κλάδο της τεχνολογίας στην Αμερική, παρά με τραπεζική κρίση.

H ιταλική επενδυτική τράπεζα, αναλύοντας την κρίση στην SVB, σημειώνει πως οι κανόνες της Βασιλείας – οι οποίοι δεν εφαρμόζονται στις τοπικές τράπεζες των ΗΠΑ – προστατεύουν από τον κίνδυνο ανεπάρκειας ρευστότητας και την υπερβολική ασυμμετρία στη διάρκεια του χρέους στους ισολογισμούς των ευρωπαϊκών τραπεζών. Καταλήγει, δε, πως η αντανάκλαση της περίπτωσης της SVB στις τράπεζες της Ευρωζώνης είναι από ελάχιστη έως μηδενική.

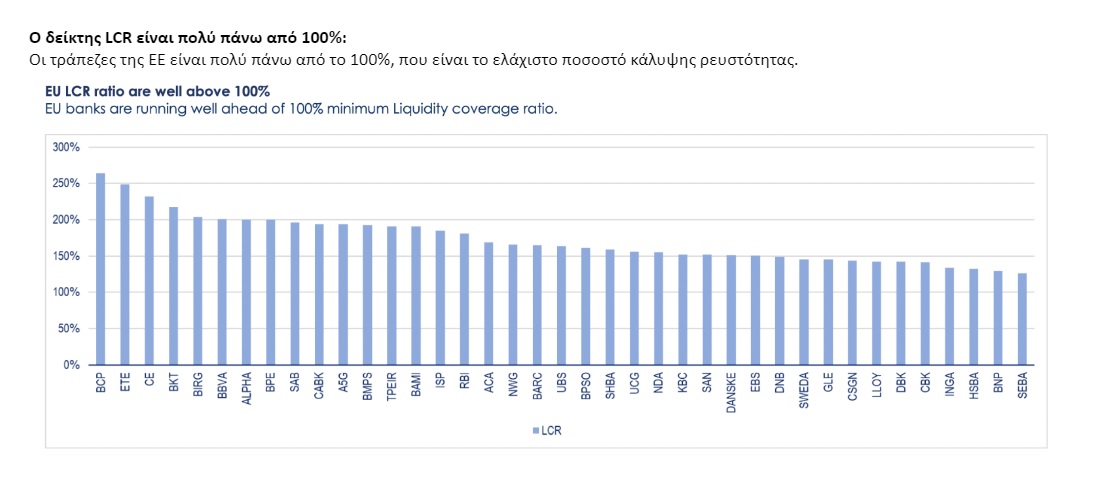

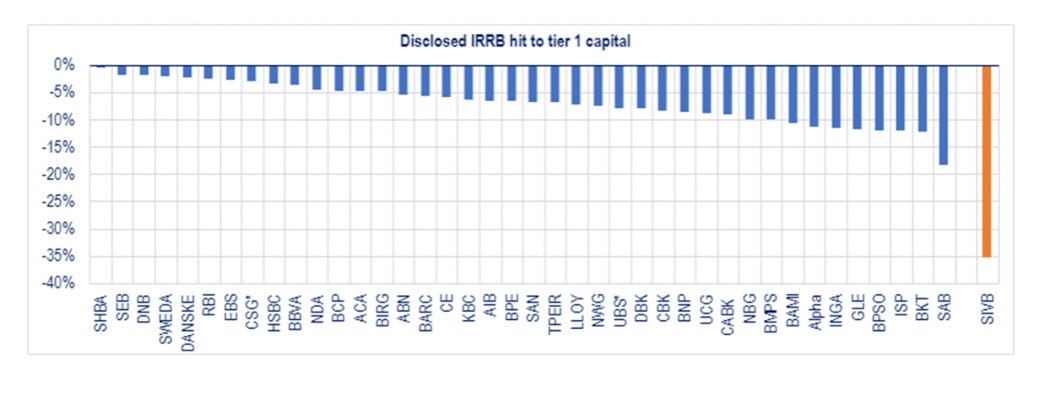

Για τις Ελληνικές τράπεζες, οι οποίες έχουν σημειώσει σημαντική βελτίωση ισολογισμού τα τελευταία χρόνια, οι αντίστοιχοι δείκτες ρευστότητας (LCR) και δανείων προς καταθέσεις (Loan/Deposit) τις κατατάσσουν ανάμεσα στις καλύτερες μεταξύ των Ευρωπαικών τραπεζών, ενώ κινούνται σε πολύ καλά επίπεδα σε ότι αφορά και την επίπτωση του επιτοκιακού κινδύνου (IRRBB).

Αναλυτικά, στο σημείωμα που κυκλοφόρησε χθες προς τους επενδυτές, η Mediobanca σημειώνει ότι:

Η ιστορία με την SVB αναθέρμανε το ενδιαφέρον για τον τραπεζικό τομέα που φαινόταν “βαρετός”, τουλάχιστον για μερικές εβδομάδες. Μετά το Σαββατοκύριακο, όλοι έχουν αντιληφθεί την αμοιβαία εξάρτηση ανάμεσα σε Venture Capital και την SVB και την ανεπαρκή διαχείριση των ισολογισμών / κανονιστικών θεμάτων, που οδήγησε σε μία τόσο θεαματική αποτυχία.

Οι ανησυχίες που υπάρχουν για τις Αμερικανές τράπεζες φαίνεται ότι συμπαρέσυρε και το επενδυτικό κλίμα και για τις Ευρωπαϊκές τράπεζες, χωρίς όμως οι επενδυτές να εστιάζουν στα σημεία διαφοροποίησης της Ευρώπης.

Ειδικότερα, διακρίνονται τρεις διαφορετικές ανησυχίες των επενδυτών:

- Διαχείριση ρευστότητας: το να υπάρξουν παρόμοιες απώλειες στους ισολογισμούς των αμερικανικών/ευρωπαϊκών τραπεζών.

- Κίνδυνος χαμηλότερων κερδών: χαμηλότερα επιτόκια , αδυναμία των κεντρικών τραπεζών να τηρήσουν την αυστηρή τους στάση στα επιτόκια που επηρεάζει τα κέρδη των τραπεζών.

- Αρνητική ψυχολογία: αίσθημα déjà-vu μιας μεγάλης χρηματοπιστωτικής κρίσης που έρχεται ραγδαία σε αυτή την πλευρά του Ατλαντικού.

Η άποψη της ομάδας της Mediobanca αποδομεί τις ανησυχίες αυτές και δίνει ένα ξεκάθαρο μήνυμα εμπιστοσύνης στις Ευρωπαϊκές και Ελληνικές τράπεζες:

Τα θεμελιώδη είναι ισχυρά: οι φόβοι δεν λαμβάνουν υπόψη τους τα ισχυρά αποθέματα ρευστότητας, τα οποία προστατεύουν τις ευρωπαϊκές τράπεζες από μια παρόμοια κατάσταση. Οι κανόνες της Βασιλείας – οι οποίοι δεν εφαρμόζονται στις τοπικές τράπεζες στην Αμερική – σχετικά με την κάλυψη των απαιτήσεων ρευστότητας (LCR), την καθαρή σταθερότητα χρηματοπιστωτικών πόρων (NSFR) και τον επιτοκιακό κινδύνου στο τραπεζικό βιβλίο (IRRBB), προστατεύουν από τον κίνδυνο ανεπάρκειας ρευστότητας και την υπερβολική ασυμμετρία στη διάρκεια του χρέους στον ισολογισμό (η SVB αύξησε τη διάρκεια του χαρτοφυλακίου ομολόγων λίγο πριν από τα γεγονότα).

Οι αναλυτές της Mediobanca βλέπουν ελάχιστη έως μηδενική αντανάκλαση των κινδύνων στις Ευρωπαϊκές τράπεζες.

Κίνδυνος χαμηλότερων κερδών: Το ποτέ θα κορυφωθούν τα καθαρά έσοδα από τόκους ήταν στο επίκεντρο των συζητήσεων με τους επενδυτές πριν από τις εξελίξεις με την SVB και όσα έλαβαν χώρα τις τελευταίες ημέρες τις έχουν εντείνει. Τα επιτόκια πέφτουν και σιωπηρά οι καταθέσεις θα μπορούσαν να γίνουν ακριβότερες. Η Mediobanca Research έχει ήδη ενσωματώσει 40% αύξηση του κόστους για τις καταθέσεις λιανικής και 80% για εταιρικές καταθέσεις στο μοντέλο συνεχούς επανατιμολόγησης NiiMo (European Financials – Chokehold – by A.Filtri & Team – σελ. 67), ένα ιδιαίτερα συντηρητικό επίπεδο.

Επίσης, στην ανάλυσή της, η Mediobanca ενσωμάτωσε διπλασιασμό του κόστους κινδύνου, ωστόσο και πάλι προβλέπουμε κερδοφορία 11,5% RoTE το 2023 και 13% το 2024.

To στρεσαρισμα του επιτοκιακού κινδύνου (IRRBB) δείχνει ενδεχόμενες ζημίες που είναι ένα κλάσμα των αντίστοιχων της SVB:

Σύμφωνα με τους κανόνες της Βασιλείας, οι τράπεζες υποχρεούνται να γνωστοποιούν τον κίνδυνο επιτοκίου (δηλαδή τον αντίκτυπο της αναντιστοιχίας διάρκειας) στο τραπεζικό τους χαρτοφυλάκιο, και συνεπώς την απειλή για τα ίδια κεφάλαια από διάφορα σενάρια επιτοκίου. Παρακάτω δείχνουμε τον αντίκτυπο στα κεφάλαια βάσει αυτών των γνωστοποιήσεων σε σύγκριση με την SVB, η οποία δεν υπαγόταν σε αντίστοιχους κανονισμούς. Οι τράπεζες της ΕΕ σύντομα θα λάβουν εντολή (23 Ιουνίου) ο συγκεκριμένος δείκτης να είναι κάτω από το 15% (με πολλές τράπεζες ήδη πολύ καλύτερα από αυτό το επίπεδο) αλλιώς θα πρέπει να κάνουν προσαρμογές. Στο τέλος του ’21, ο σχετικός δείκτης της SVB ήταν περίπου στο 35%.

Αρνητική ψυχολογία: Οι επενδυτές που απέφευγαν τις τράπεζες την τελευταία δεκαετία είναι πιθανό να δουν μια επιβεβαίωση της στάσης τους. Ωστόσο, πολλοί έχουν κερδίσει χρήματα στις τράπεζες της ΕΕ τους τελευταίους μήνες και όσοι έχασαν το ράλι θα μπορούσαν, πλέον, να έχουν ένα καλό σημείο εισόδου εξαιτίας της συνεχιζόμενης πίεσης στη χρηματιστηριακή αξία των Ευρωπαϊκών τραπεζών. Συνεπώς η άνοδος των αποτιμήσεων μπορεί να πάρει περισσότερο από ό,τι περιμέναμε.

Η Mediobanca καταλήγει ότι, έχοντας ζήσει πολλές τραπεζικές κρίσεις τις τελευταίες δύο δεκαετίες, θεωρούν ότι αυτό που ζούμε τώρα μοιάζει περισσότερο με θέμα πιο σχετικό με τον κλάδο της τεχνολογίας στην Αμερική, παρά με τραπεζική κρίση. Τονίζουν ότι νιώθουν σίγουροι για τα θεμελιώδη στοιχεία του κλάδου, για το ρυθμιστικό πλαίσιο και για την αρχιτεκτονική για την αποφυγή κρίσης ρευστότητας στις τράπεζες της ΕΕ.

Σε αντίθεση με προηγούμενες κρίσεις, φαίνεται να υπάρχει μια απλούστερη, πιο συνεπής διέξοδος για τον κλάδο. Ωστόσο, η πορεία και κυρίως ο χρόνος μιας σταθεροποίησης είναι δύσκολο να προβλεφθεί και οι καταλύτες είναι πολύ σημαντικοί εδώ. Όλα τα βλέμματα στρέφονται τώρα στην ΕΚΤ (σημ. η οποία αποφάσισε αύξηση 50 μονάδων βάσης στα επιτόκια), αλλά και στον επόπτη SSM που ελέγχει τις μεγάλες, εκκρεμείς επαναγορές μετοχών από τις τράπεζες, η έγκριση των οποίων πιθανότατα θα εκλαμβάνονταν ως ψήφος εμπιστοσύνη στο σύστημα.

Διατηρούν μάλιστα τη θετική στάση τους έναντι του ευρωπαϊκού τραπεζικού κλάδου, με μια προτίμηση προς ορισμένους φθηνότερους, εθνικούς πρωταθλητές: Santander, Deutsche Bank, Unicredit, ING, HSBC.

Διαβάστε επίσης:

Goldman Sachs: Τι σηματοδοτεί η αύξηση των επιτοκίων της ΕΚΤ υπό το πρίσμα της τραπεζικής αναταραχής

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΕΛΑΣ: Συνεχίζει την κόντρα με το ΠΑΣΟΚ – «Κάποια κόμματα στηρίζονται στα δανεικά και αγύριστα των τραπεζών»

- Τηλεφώνημα για βόμβα στο γαλλικό προξενείο και στο κτίριο του ΕΒΕΑ

- ΒΙΟΙΑΤΡΙΚΗ: Ισχυρή επιστροφή στην κερδοφορία το 2025 με υπερδιπλασιασμό EBITDA στα 25,8 εκατ. ευρώ

- McLaren Trophy Europe: Διπλός θρίαμβος για τον Παπαναστασίου στο Μιζάνο

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.