ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η πρόσφατη συμφωνία για τους τελικούς κανόνες για την κεφαλαιακή επάρκεια των τραπεζών της Επιτροπής της Βασιλείας θα έχει περιορισμένη μόνο επίπτωση στις συνολικές κεφαλαιακές ανάγκες των τραπεζών, αλλά θα επηρεάσει τις ευρωπαϊκές τράπεζες περισσότερο από τις υπόλοιπες, επισημαίνει σε νέα ανάλυσή της για τον τραπεζικό κλάδο η Deutsche Bank.

Τα τελευταία τρίμηνα, όπως σημειώνει ο αναλυτής Jan Schildbach, οι ευρωπαϊκές τράπεζες έχουν ήδη ενισχύσει σημαντικά τους κεφαλαιακούς δείκτες τους και έχουν γίνει πιο κερδοφόρες, χάρη στα μερικώς καλύτερα έσοδα, τα χαμηλότερα κόστη και τις χαμηλότερες ζημίες από δάνεια. Το μέγεθος των ισολογισμών και τα σταθμισμένα έναντι κινδύνων περιουσιακά στοιχεία μειώθηκαν, γεγονός που υπογραμμίζει τη συνεχιζόμενη έλλειψη αναπτυξιακού momentum στον κλάδο. Αυτό, όπως υπογραμμίζεται, μπορεί να αλλάξει σε κάποιο βαθμό το ερχόμενο έτος, καθώς οι ευρωπαϊκές τράπεζες θα μπορούσαν να ωφεληθούν από τις ισχυρές επιδόσεις της οικονομίας αν ανακάμψει ο δανεισμός, ο οποίος για την ώρα είναι τελματωμένος. Η μείωση των προβλέψεων για πιθανές ζημίες και των επιπέδων των δαπανών θα μπορούσε να λειτουργήσει επίσης υποστηρικτικά, αλλά είναι λιγότερο πιθανό.

Την εβδομάδα που πέρασε, η Επιτροπή της Βασιλείας κατέληξε σε συμφωνία σχετικά με την τελευταία δέσμη κανόνων για τις τράπεζες του πλανήτη, των κανονισμών «Basel 3.5» ή «Basel IV» όπως αποκαλούνται, οι οποίοι έρχονται να ολοκληρώσουν τη συντονισμένη προσπάθεια των εποπτικών Αρχών και των κεντρικών τραπεζών να μεταρρυθμίσουν το πλαίσιο πρόληψης μετά την χρηματοοικονομική κρίση του 2007-09. Το πακέτο περιλαμβάνει, μεταξύ άλλων, αναθεωρήσεις της τυποποιημένης προσέγγισης για τη μέτρηση του πιστωτικού ρίσκου, μειωμένο ρόλο για τα εσωτερικά μοντέλα, καθώς και την εισαγωγή ενός πρόσθετου «μαξιλαριού» για τους δείκτες μόχλευσης για τις συστημικά σημαντικές τράπεζες.

Για τον τραπεζικό κλάδο συνολικά, δεν αναμένεται να αυξηθούν οι κεφαλαιακές απαιτήσεις. Στην πραγματικότητα, στις περισσότερες τράπεζες ο δείκτης CET1 αναμένεται μάλλον να αυξηθεί ελαφρώς με τους νέους κανόνες, παρά να μειωθεί. Παρ’ όλα αυτά, κάποιες μεμονωμένες τράπεζες θα αντιμετωπίσουν βασικές κεφαλαιακές ελλείψεις, οι οποίες, όμως, παγκοσμίως, υπολογίζονται σε 28 δισ. ευρώ – ένα σχετικά μέτριο ποσό.

Ο αντίκτυπος, όμως, θα είναι πιο αισθητός στην Ευρώπη. Για τις 36 μεγαλύτερες τράπεζες της Ευρωπαϊκής Ένωσης, το νέο πλαίσιο θα φέρει μείωση του δείκτη CET1 της τάξης των 0,7 ποσοστιαίων μονάδων και κεφαλαιακό έλλειμμα 16 δισ. ευρώ, σύμφωνα με τη σχετική μελέτη επιπτώσεων της Ευρωπαϊκής Αρχής Τραπεζών (EBA).

Παρ’ όλα αυτά, όπως επισημαίνεται στην ανάλυση της Deutsche Bank, ο αντίκτυπος εκτιμάται ότι θα είναι γενικά διαχειρίσιμος ακόμη και για τις ευρωπαϊκές τράπεζες και ένας από τους λόγους είναι ότι η Επιτροπή της Βασιλείας προτείνει μακρόχρονες μεταβατικές περιόδους.

Επίσης, μένει να δούμε, όπως σημειώνεται, αν τα νέα πρότυπα θα εφαρμοστούν παντού κατά γράμμα, κάτι που για πολιτικούς λόγους δεν γινόταν πάντα στο παρελθόν.

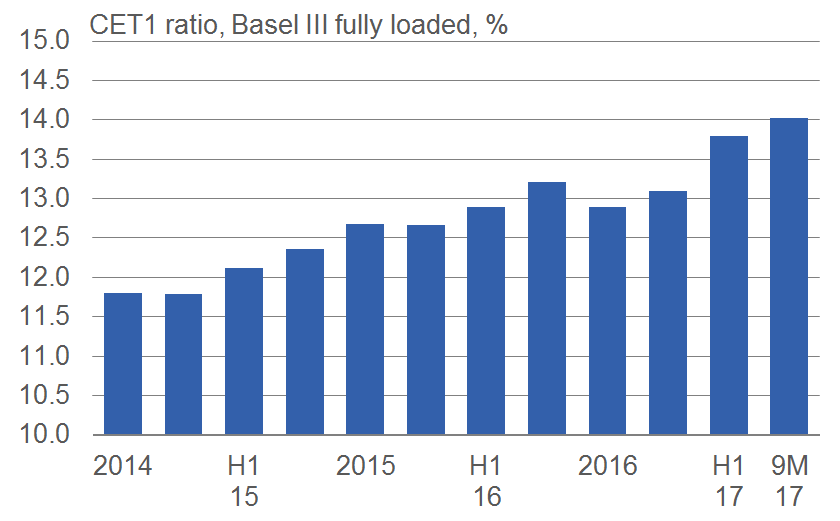

Επιπλέον, τα συμπεράσματα της EBA στηρίζονται στα διαθέσιμα στοιχεία για τα τέλη του 2015 και, έκτοτε, οι ευρωπαϊκές τράπεζες έχουν σημειώσει σημαντικότατη πρόοδο σε ό,τι αφορά τα κεφαλαιακά επίπεδά τους. Από το 2015 και μετά, τα 20 μεγαλύτερα χρηματοπιστωτικά ιδρύματα έχουν ενισχύσει τους δείκτες CET1 τους κατά 1,3 ποσοστιαίες μονάδες, κατά μέσον όρο, φτάνοντας το 14% στο τέλος του Σεπτεμβρίου του 2017.

Παράλληλα, έχει βελτιωθεί και η εσωτερική παραγωγή κεφαλαίου. Τα καθαρά έσοδα των μεγάλων ευρωπαϊκών τραπεζών παρουσίασαν αύξηση 24% σε ετήσια βάση στο 9μηνο. Αυτό οφείλεται σε ένα συνδυασμό τριών παραγόντων: i) Τα συνολικά έσοδα αυξήθηκαν κατά 2%. Ενώ τα καθαρά έσοδα από τόκους ήταν στάσιμα, οι προμήθειες αυξήθηκαν κατά 5% και τα έσοδα από συναλλαγές ανέκαμψαν σχετικά σε σύγκριση με την προηγούμενη χρονιά. ii) Τα λειτουργικά έξοδα ήταν 1% χαμηλότερα σε ετήσια βάση. iii) Οι προβλέψεις έναντι των επισφαλών δανείων συνέχισαν να μειώνονται. Επιπλέον, σε επίπεδο κερδοφορίας, οι ευρωπαϊκές τράπεζες είναι έτοιμες να επιτύχουν τα καλύτερα αποτέλεσματα που έχουν επιτύχει από τότε που ξέσπασε η κρίση. Ωστόσο, όπως σημειώνεται, τα έσοδα δεν έχουν καλύψει πλήρως το χαμένο έδαφος και εξακολουθούν να παραμένουν χαμηλότερα από τα συγκρίσιμα στοιχεία της περιόδου 2010/11.

Οι ισχυρότεροι κεφαλαιακοί δείκτες δεν οφείλονται μόνο στην αύξηση των κερδών, αλλά είναι επίσης αποτέλεσμα της μείωσης των κινδύνων και μιας διαδικασίας συρρίκνωσης σε διάφορα επίπεδα.

Οι προβλέψεις για το 2018

Όμως, προς τα πού οδεύει ο ευρωπαϊκός τραπεζικός κλάδος το 2018;

Όπως επισημαίνει η Deutsche Bank, μπορεί κάλλιστα να παρουσιάσει περαιτέρω αύξηση κερδών, καθώς βελτιώνεται η εικόνα για τα έσοδα, ενώ την ανιούσα μπορεί να πάρουν και οι δαπάνες. Μια ουσιαστική πρόσθετη μείωση των προβλέψεων έναντι των επισφαλών δανείων είναι απίθανη, καθώς οι προβλέψεις είναι ήδη πολύ χαμηλές.

Οι εξελίξεις σε επίπεδο ισολογισμών, πάλι, θα έρθουν, πιθανότατα, στο επίκεντρο του ενδιαφέροντος, περισσότερο απ’ ό,τι συμβαίνει σήμερα, καθώς υπάρχουν πιθανότητες να αυξηθούν οι χορηγήσεις, λόγω της βελτίωσης των οικονομικών συνθηκών.

Μέχρι στιγμής, η πιστωτική επέκταση παραμένει υποτονική, αλλά καθώς οι επιχειρήσεις θα αρχίσουν να προχωρούν σε περισσότερες επενδύσεις και με τη μείωση της ανεργίας να ενισχύει την ιδιωτική κατανάλωση, η πιστωτική επέκταση στην Ευρωζώνη – και η ανάπτυξη του ενεργητικού των τραπεζών συνολικά – μπορεί επιτέλους να πάρει τα πάνω της το 2018.

ΔΙΑΒΑΣΤΕ ΑΚΟΜΑ: Deutsche Bank: Τι θα φέρει στις αγορές το 2018

ΔΕΙΤΕ ΕΠΙΣΗΣ: Deutsche Bank: Οι 30 κίνδυνοι που πρέπει να προσέξουν οι επενδυτές το 2018

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τηλεπικοινωνίες: Μάχη στο FTTH, η κόντρα των…τιτάνων και τα δεδομένα στην αγορά

- Τι αλλάζει στις κατασχέσεις και τους πλειστηριασμούς: Η ψηφιακή εποχή της αναγκαστικής εκτέλεσης φέρνει ταχύτητα αλλά και προβληματισμούς

- Aegean Airlines: Γιατί οι αναλυτές βλέπουν υψηλά περιθώρια ανόδου

- METLEN: Μετά τον ΒΟΑΚ, το βλέμμα της ΜΕΤΚΑ στρέφεται στο Χρηματιστήριο

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.