ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ρεκόρ κερδοφορίας για το Δ’ τρίμηνο του 2023 παρουσίασε η Alpha Bank, σύμφωνα με την ανακοίνωση του Ομίλου.

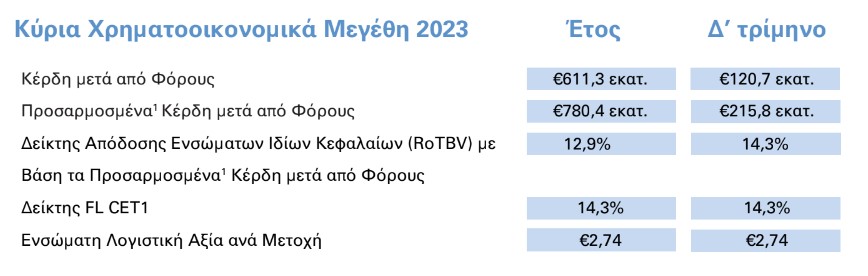

Τα προσαρμοσμένα κέρδη ήταν 780,4 εκατ. ευρώ το 2023.

Επισκόπηση αποτελεσμάτων

- Αύξηση στο Καθαρό Έσοδο Τόκων +41% σε ετήσια βάση και +1% σε σχέση με το προηγούμενο τρίμηνο, ως αποτέλεσμα των υψηλότερων επιτοκίων και της ενίσχυσης των εσόδων από το χαρτοφυλάκιο των ομολόγων.

- Τα έσοδα από προμήθειες αυξήθηκαν κατά 8,1% σε ετήσια βάση, λαμβανομένης υπόψη της απόσχισης του τομέα αποδοχής συναλλαγών καρτών, ως αποτέλεσμα της αύξησης των προμηθειών Πιστωτικών Καρτών και πληρωμών καθώς και της υψηλότερης συνεισφοράς από προμήθειες εργασιών διαχείρισης

χαρτοφυλακίου και Bancassurance. Το δ’ τρίμηνο, τα Καθαρά Έσοδα από Προμήθειες ανήλθαν σε €99,2 εκατ., μειωμένα κατά 1,6% σε τριμηνιαία βάση, ως αποτέλεσμα των εποχικά χαμηλότερων εσόδων από προμήθειες Πιστωτικών Καρτών και Πληρωμών, τα οποία αντισταθμίστηκαν μερικώς από την αύξηση των

προμηθειών χορηγήσεων λόγω των αυξημένων εκταμιεύσεων νέων δανείων. - Τα Επαναλαμβανόμενα Λειτουργικά Έξοδα μειώθηκαν κατά 4,6% σε ετήσια βάση (-5,9% σε τριμηνιαία βάση) και διαμορφώθηκαν σε €817,5 εκατ., ως αποτέλεσμα των χαμηλότερων εισφορών στο Ενιαίο Ταμείο Εξυγίανσης (SRF). Ο Δείκτης Εξόδων προς Έσοδα του Ομίλου μειώθηκε κατά 15 ποσοστιαίες μονάδες σε σχέση με το 2022 και διαμορφώθηκε σε 39,5%.

- Το Κύριο Αποτέλεσμα προ Προβλέψεων για το 2023 αυξήθηκε κατά 74,6% σε ετήσια βάση, ως αποτέλεσμα της ενισχυμένης επίδοσης των κύριων εσόδων από τραπεζικές εργασίες (+31,5% σε ετήσια βάση). Το δ’ τρίμηνο, το Κύριο Αποτέλεσμα προ Προβλέψεων ενισχύθηκε κατά 3,6%, ως αποτέλεσμα της αύξησης των

Καθαρών Εσόδων από Τόκους καθώς και της βελτιωμένης λειτουργικής αποδοτικότητας. - Το 2023, το κόστος πιστωτικού Κινδύνου διαμορφώθηκε σύμφωνα με τον στόχο της Διοίκησης, αντανακλώντας την εξυγίανση του χαρτοφυλακίου ΜΕΑ. Το δ’ τρίμηνο, το Κόστος Πιστωτικού Κινδύνου διαμορφώθηκε σε 96 μ.β., ως αποτέλεσμα των ενεργειών διαχείρισης καθυστερήσεων καθώς και των εξόδων σχετιζόμενων με συναλλαγές συνθετικής τιτλοποίησης.

- Τα Προσαρμοσμένα Καθαρά Κέρδη μετά από Φόρους, τα οποία ανήλθαν σε €215,8 εκατ. το δ’ τρίμηνο 2023, ορίζονται ως τα Καθαρά κέρδη / (Ζημιές) μετά τον φόρο εισοδήματος που ανήλθε σε €120,7 εκατ. μη συμπεριλαμβανομένων: α) των μη επαναλαμβανόμενων Λειτουργικών Εξόδων ύψους €5 εκατ., β) της

επίπτωσης των συναλλαγών ΜΕΑ ύψους €109 εκατ. και γ) των Λοιπών αναπροσαρμογών και Φόρων σχετιζόμενων με τα παραπάνω ύψους €22 εκατ.

Την υψηλότερη κερδοφορία (RoTE 14,3%) τριμήνου για το 2023 πέτυχε η Alpha Bank κατά το Δ΄ τρίμηνο, ωθώντας τη συνολική κερδοφορία του έτους στο 12,9% και ξεπερνώντας κατά 4 ποσοστιαίες μονάδες τις αρχικές εκτιμήσεις της Διοίκησης.

Την υψηλότερη κερδοφορία (RoTE 14,3%) τριμήνου για το 2023 πέτυχε η Alpha Bank κατά το Δ΄ τρίμηνο, ωθώντας τη συνολική κερδοφορία του έτους στο 12,9% και ξεπερνώντας κατά 4 ποσοστιαίες μονάδες τις αρχικές εκτιμήσεις της Διοίκησης.

Παράλληλα, η Τράπεζα πέτυχε, και σε πολλές φορές ξεπέρασε, τους αρχικούς της στόχους για το 2023, με τα Κέρδη ανά Μετοχή (EPS) να διαμορφώνονται στο €0,32, από €0,23 που ήταν η αρχική εκτίμηση, αυξημένα κατά 91% σε σχέση με το 2022. Τα ισχυρά οικονομικά αποτελέσματα επέτρεψαν επίσης στη Διοίκηση να ανακοινώσει ακόμα πιο φιλόδοξους στόχους κερδοφορίας για τα επόμενα χρόνια, λαμβάνοντας, ωστόσο, συντηρητικές παραδοχές σε ό,τι αφορά στην πορεία των επιτοκίων. Ειδικότερα, σύμφωνα με τις εκτιμήσεις της Διοίκησης, το RoTE αναμένεται να ανέλθει στο 14% και τα EPS στα €0,35 το 2026, ενώ εκτιμάται ότι τα πλεονάζοντα κεφάλαια θα ξεπεράσουν τα €1,5 δισ.

Η ικανότητα της Τράπεζας να αυξήσει σημαντικά την κερδοφορία της σε συνδυασμό με την ενίσχυση του ισολογισμού, όπως αποτυπώνεται από την περαιτέρω μείωση των Μη Εξυπηρετούμενων Δανείων σε ποσοστό χαμηλότερα από 6% και την ενίσχυση των κεφαλαίων κατά 237 μονάδες βάσης, εδραιώνουν την επιστροφή της Τράπεζας στην κανονικότητα και ανοίγουν τον δρόμο για την επιστροφή αξίας στους μετόχους.

Ειδικότερα, η Διοίκηση σχεδιάζει τη διανομή του 20% των κερδών για το 2023, στοχεύοντας να αυξήσει το ποσοστό αυτό τα επόμενα χρόνια, διανέμοντας περισσότερα από €1 δισ. σε μερίσματα την 3ετία 2024-26, υπό την προϋπόθεση της σύμφωνης γνώμης του SSM. Παράλληλα, η πλεονάζουσα ρευστότητα που παρουσιάζει ο Όμιλος, με τον δείκτη Δανείων προς Καταθέσεις (LDR) να διαμορφώνεται στο 75%, θέτει τον οργανισμό στην κατάλληλη θέση να υποστηρίξει περαιτέρω την αναπτυξιακή πορεία της χώρας.

Τα κεφάλαια FL CET1 ανήλθαν στο 15,9%, λαμβάνοντας υπόψη τη θετική επίπτωση στα Σταθμισμένα για τον Κίνδυνο Στοιχεία του Ενεργητικού (RWAs) που εκτιμάται ότι θα προκύψει από τις συναλλαγές MEA, αυξημένα κατά 3,4 ποσοστιαίες μονάδες σε σχέση με το 2022 και σχεδόν 2 π.μ. υψηλότερα από την αρχική καθοδήγηση της Διοίκησης. Η υψηλή κερδοφορία που πέτυχε η Τράπεζα οδήγησε επίσης σε σημαντική αύξηση της Ενσώματης Καθαρής Θέσης του Ομίλου, η οποία διαμορφώθηκε στα €6,4 δισ., υψηλότερα από τις αρχικές εκτιμήσεις της Διοίκησης. Αξίζει να σημειωθεί ότι η ενίσχυση της Ενσώματης Καθαρής Θέσης φέρνει ακόμα πιο κοντά τον στόχο που έθεσε η Διοίκηση για το 2025 στο Investor Day του Ιουνίου, απέχοντας μόλις 9%.

Υψηλά αναμένεται να κρατηθούν τα Καθαρά Έσοδα από Τόκους – Ενισχύεται η διαφοροποίηση των Εσόδων

Καθοριστικό παράγοντα στην αύξηση της κερδοφορίας της Τράπεζας αποτέλεσε η μεγέθυνση κατά 41% των Καθαρών Εσόδων από Τόκους, με το Καθαρό Περιθώριο Κέρδους (ΝΙΜ) να διαμορφώνεται στο 2,2%. Στην παρουσίασή της η Τράπεζα εκτιμά ότι το 2026 τα Καθαρά Έσοδα από Τόκους θα είναι 5% υψηλότερα από τα επίπεδα του 2023. Ενισχυτικά σε αυτή την κατεύθυνση θα λειτουργήσουν, σύμφωνα με την Τράπεζα:

- η αναμενόμενη αύξηση του δανειακού χαρτοφυλακίου

- η ανατίμηση του χαρτοφυλακίου αξιογράφων, κυρίως χάρη στην ωρίμανση ομολογιών ύψους €4,5 δισ. το 2024-2026, με τα κεφάλαια να επανεπενδύονται σε αξιόγραφα υψηλότερης απόδοσης

- η μείωση του κόστους χρηματοδότησης που θα προκύψει από τη μείωση των επιτοκίων που αναμένεται από το β΄ εξάμηνο του 2024 και

- τα έσοδα που θα προκύψουν χάρη στη θέση που έλαβε από νωρίς η Τράπεζα σε παράγωγα για να αντισταθμίσει το κόστος από τη μείωση των επιτοκίων.

Σημαντική πρόοδο σημείωσε η Τράπεζα και στη διαφοροποίηση των εσόδων της, με τα Έσοδα από Προμήθειες να έχουν αυξηθεί το δ΄ τρίμηνο κατά 8%, αντιπροσωπεύοντας το 18% των εσόδων της. Καθοριστικό ρόλο σε αυτή την κατεύθυνση έπαιξε η αύξηση που σημείωσαν τα Περιουσιακά Στοιχεία υπό διαχείριση (Assets under Management – AuMs) τα οποία αυξήθηκαν κατά 49% (+ €1,3 δισ.), ως αποτέλεσμα των 8 νέων επενδυτικών προϊόντων που εισήγαγε η Alpha Bank το 2023, επαναφέροντας την Τράπεζα στην πρώτη θέση σε Αμοιβαία Κεφάλαια με 30% μερίδιο αγοράς. Η Τράπεζα βλέπει συνέχεια στη δυναμική άνοδο των Εσόδων από Προμήθειες, τα οποία αναμένεται να διαμορφωθούν στα €470 εκατ. το 2026, αντιπροσωπεύοντας το 20% των συνολικών εσόδων.

Στο €1,1 δισ. η καθαρή πιστωτική επέκταση το 2023

Πιστωτική επέκταση ρεκόρ ύψους €1,1 δισ. πέτυχε η Τράπεζα το δ΄ τρίμηνο, χάρη στη μείωση του ρυθμού αποπληρωμής δανείων, αλλά κυρίως χάρη στη δυναμική που παρουσίασαν οι εκταμιεύσεις δανείων ύψους €2,8 δισ., σημειώνοντας τη μεγαλύτερη αύξηση (+3%) τριμήνου το 2023. Κινητήρια δύναμη της σημαντικής αυτής πιστωτικής επέκτασης που πέτυχε η Τράπεζα αποτέλεσε το Wholesale Banking, όπου η Alpha Bank έχει εδραιώσει την ηγετική της θέση σε σημαντικούς κλάδους όπως είναι ο τουρισμός, με ένα χαρτοφυλάκιο σχεδόν €3 δισ., αλλά και τη Ναυτιλία με χαρτοφυλάκιο ύψους €3,1 δισ.

Συνεχής αποκλιμάκωση ΜΕΑ – Kάτω του 4% ο Δείκτης το 2025

Απρόσκοπτα συνεχίστηκε η εξυγίανση του ισολογισμού της Τράπεζας, με τα Μη Εξυπηρετούμενα Ανοίγματα (ΜΕΑ) να μειώνονται με ταχύτερο από τον αναμενόμενο ρυθμό και να διαμορφώνονται τελικά στο 5,8%, ενώ αυξήθηκε παράλληλα η κάλυψη των ΜΕΑ κατά 7 ποσοστιαίες μονάδες, φθάνοντας το 47%. Επιπρόσθετα, οι χαμηλές εισροές ΜΕΑ, η ανθεκτικότητα που παρουσιάζουν τα ΜΕΑ με λιγότερες από 90 ημέρες καθυστέρησης, επιτρέποντας εμπροσθοβαρή μείωση των ΜΕΑ, πρόκειται να οδηγήσουν σε περαιτέρω μείωση τον Δείκτη ΜΕΑ κάτω από 4% το 2025. Σημαντική βελτίωση εκτιμάται ότι θα σημειώσει και ο Δείκτης Κάλυψης ΜΕΑ, ο οποίος αναμένεται να διαμορφωθεί στο 50% το 2024 και στο 60% το 2026, οδηγώντας το Κόστος Πιστωτικού Κινδύνου (Cost of Risk) στις περίπου 75 μ.β. και τις 65 μ.β. αντίστοιχα.

Ψάλτης: «Ως Τράπεζα, και ως έθνος, έχουμε γυρίσει σελίδα χαράσσοντας μία ξεκάθαρη πορεία προς την ανάπτυξη»

Έτος ισχυρών επιδόσεων για την Alpha Bank χαρακτήρισε το 2023 ο CEO του Ομίλου Alpha Bank Βασίλης Ψάλτης, προσθέτοντας ότι «τους τελευταίους 12 μήνες βελτιώσαμε την κερδοφορία μας ενώ παράλληλα διατηρήσαμε την πειθαρχία στα έξοδα, διασφαλίζοντας έναν ισχυρότερο ισολογισμό και επιτρέποντας την υγιή δημιουργία κεφαλαίου. Το επιτύχαμε αυτό εστιάζοντας με αποφασιστικότητα στη δημιουργία διατηρήσιμης αξίας για τους μετόχους μας και είμαστε υπερήφανοι που διαμορφώσαμε τις προϋποθέσεις ώστε να προτείνουμε την επανέναρξη καταβολής μερίσματος από τα κέρδη του 2023».

Ο κ. Ψάλτης, σχολιάζοντας το μακροοικονομικό περιβάλλον, αναφέρθηκε στις προοπτικές που παρουσιάζει η ελληνική οικονομία, η οποία αναπτύχθηκε με σημαντικά ταχύτερο ρυθμό από τον μέσο όρο της Ευρωζώνης το 2023, εκφράζοντας την αισιοδοξία του ότι «αυτή η τάση θα συνεχιστεί έως το 2025».

Τόνισε μάλιστα πως «η επάνοδος της Ελλάδας στην επενδυτική βαθμίδα υπογράμμισε την αξιοσημείωτη ανάκτηση της εμπιστοσύνης των επενδυτών προς την ελληνική οικονομία. Η συμφωνία ορόσημο και η στρατηγική μας συνεργασία με την UniCredit, συνιστά τη δική μας απόδειξη στην πορεία μετασχηματισμού της ελληνικής οικονομίας».

«Ως Τράπεζα, και ως έθνος, έχουμε γυρίσει σελίδα, χαράσσοντας μία ξεκάθαρη πορεία προς την ανάπτυξη», κατέληξε στη δήλωσή του.

Ολόκληρη η δήλωσή του:

«Το 2023 ήταν έτος ισχυρών επιδόσεων για την Alpha Bank, καθώς επιτύχαμε το σύνολο των στόχων που είχαμε θέσει. Χάρις στην αδιάκοπη προσήλωσή μας στην υλοποίηση του σχεδιασμού μας, σημειώσαμε αξιοσημείωτη πρόοδο όσον αφορά στους στρατηγικούς πυλώνες που καθορίσαμε πέρυσι στο Investor Day και μάλιστα υπερβήκαμε τις προβλέψεις σχετικά με την κερδοφορία, την κεφαλαιακή επάρκεια και τον δείκτη ΜΕΑ.

Το 2023, τα Καθαρά Έσοδα από Τόκους αυξήθηκαν σημαντικά, καθώς αξιοποιήσαμε τη θετική δυναμική στο επιτοκιακό περιβάλλον και την ισχυρή συμβολή του χαρτοφυλακίου ομολόγων μας. Οι νέες εκταμιεύσεις ανήλθαν σε ιστορικά υψηλά, φθάνοντας τα €2,8 δισ. το Δ ́ Τρίμηνο, οδηγώντας σε ετήσια μεγέθυνση του χαρτοφυλακίου εξυπηρετούμενων δανείων κατά 5%. Πετύχαμε και πάλι σημαντική μείωση του δείκτη ΜΕΑ κατά 200 μονάδες βάσης, βελτιώνοντας περαιτέρω την ποιότητα του δανειακού χαρτοφυλακίου μας, ενώ η συνετή μας προσέγγιση στη διαχείριση των κεφαλαίων είχε ως αποτέλεσμα ο δείκτης CET-1 να ανέλθει στο 15,9%, λαμβάνοντας υπόψιν τις επικείμενες συναλλαγές που έχουμε συμφωνήσει.

Κατά τη διάρκεια του 2023, επιταχύναμε με αποφασιστικότητα την υλοποίηση του στρατηγικού μας σχεδίου, με την ανάπτυξη του νέου λειτουργικού μας μοντέλου στο Retail, την αυξημένη προσφορά στο Wealth Μanagement και τη μεγαλύτερη διείσδυσή μας στον τομέα του Wholesale. Η στρατηγική μας συνεργασία με την UniCredit απελευθερώνει τη δυναμική κερδοφορίας της διεθνούς μας δραστηριότητας, αυξάνοντας τα περιθώρια ανάπτυξης για το σύνολο του Ομίλου.

Παρότι το γεωπολιτικό περιβάλλον παραμένει αβέβαιο, οι προοπτικές για την Ελλάδα είναι αναμφίβολα θετικές.

Η ελληνική οικονομία αναπτύχθηκε με σημαντικά ταχύτερο ρυθμό από τον μέσο όρο της Ευρωζώνης το 2023, καθώς το ΑΕΠ αυξήθηκε κατά 2%, και εκτιμούμε ότι αυτή η τάση θα συνεχιστεί έως το 2025. Η επάνοδος της Ελλάδας στην επενδυτική βαθμίδα υπογράμμισε την αξιοσημείωτη ανάκτηση της εμπιστοσύνης των επενδυτών προς την ελληνική οικονομία. Η συμφωνία ορόσημο και η στρατηγική μας συνεργασία με την UniCredit, που ανακοινώθηκε τον Οκτώβριο του 2023, η πρώτη επένδυση μεγάλης ευρωπαϊκής τράπεζας στο ελληνικό τραπεζικό σύστημα μετά την οικονομική κρίση, συνιστά τη δική μας απόδειξη στην πορεία μετασχηματισμού της ελληνικής οικονομίας.

Ως Τράπεζα, και ως έθνος, έχουμε γυρίσει σελίδα, χαράσσοντας μία ξεκάθαρη πορεία προς την ανάπτυξη. Τους τελευταίους 12 μήνες βελτιώσαμε την κερδοφορία μας ενώ παράλληλα διατηρήσαμε την πειθαρχία στα έξοδα, διασφαλίζοντας έναν ισχυρότερο ισολογισμό και επιτρέποντας την υγιή δημιουργία κεφαλαίου. Το επιτύχαμε αυτό εστιάζοντας με αποφασιστικότητα στη δημιουργία διατηρήσιμης αξίας για τους μετόχους μας και είμαστε υπερήφανοι που διαμορφώσαμε τις προϋποθέσεις ώστε να προτείνουμε την επανέναρξη καταβολής μερίσματος από τα κέρδη του 2023.».

Προοπτικές

Το 2023, η Ελλάδα διατήρησε την αναπτυξιακή της δυναμική, υποστηριζόμενη από την αύξηση των επενδύσεων, την ανάκαμψη της ιδιωτικής και δημόσιας κατανάλωσης, την αύξηση της απασχόλησης καθώς και την ενισχυμένη τουριστική περίοδο. Η ανάκτηση της επενδυτικής βαθμίδας για το αξιόχρεο της χώρας επιβεβαίωσε τη σημαντική πρόοδο που επετεύχθη σε πολλούς τομείς τα τελευταία χρόνια, σηματοδοτώντας ένα σημαντικό ορόσημο για τη χώρα και τον

τραπεζικό κλάδο, επιβεβαιώνοντας παράλληλα τις αναπτυξιακές προοπτικές μεσοπρόθεσμα. Η Τράπεζα ξεπέρασε τους στόχους κερδοφορίας που είχε θέσει για το 2023.

Η σημαντική επίδοση που κατέγραψε το Καθαρό Έσοδο Τόκων επωφελούμενη από το ευνοϊκό κόστος χρηματοδότησης λιανικής, η αύξηση των εσόδων από

προμήθειες και η εστίαση στον εξορθολογισμό του κόστους οδήγησαν σε ενισχυμένες λειτουργικές επιδόσεις και υψηλότερα επίπεδα κερδοφορίας. Παράλληλα, η ενίσχυση του ισολογισμού, η αξιοσημείωτη δημιουργία κεφαλαίων σε οργανικό επίπεδο και η διατήρηση ισχυρών κεφαλαιακών δεικτών υπερβαίνοντας τους στόχους της διοίκησης, δημιούργησαν τις απαραίτητες προϋποθέσεις για την επανέναρξη της καταβολής μερισμάτων, με την επιφύλαξη της έγκρισης από τις εποπτικές αρχές.

Οι στρατηγικές μας πρωτοβουλίες, η ενδυνάμωση του Δικτύου μας και η δυναμική διαχείριση του ισολογισμού μας αναμένεται να συνεχίσουν να βελτιώνουν τα οικονομικά μας αποτελέσματα τα επόμενα χρόνια. Σύμφωνα με τις εκτιμήσεις της Τράπεζας, τα κέρδη θα συνεχίσουν την ανοδική τους πορεία, με τον Δείκτη Ενσώματης Λογιστικής Αξίας ανά Μετοχή να ξεπερνά τα €0,35 το 2026. O Δείκτης Απόδοσης Ενσώματων Ιδίων Κεφαλαίων αναμένεται να ενισχυθεί περαιτέρω σεπερίπου 14% μέσα στην τριετία.

Παραμένουμε προσηλωμένοι στην περαιτέρω ενίσχυση του ισολογισμού, στοχεύοντας στην ενδυνάμωση των κεφαλαιακών μας αποθεμάτων και τη βελτίωση της ποιότητας του ενεργητικού ώστε να συγκλίνει με τον μέσο όρο της ΕΕ. Ως αποτέλεσμα των παραπάνω, η αναπτυξιακή δυναμική του Ομίλου και η ικανότητά μας να προσφέρουμε αξία στους μετόχους ενισχύεται σημαντικά.

Κύριες Εξελίξεις

- Το 2023, ο Δείκτης Απόδοσης Ενσώματων Ιδίων Κεφαλαίων με βάση τα Προσαρμοσμένα Κέρδη μετά από Φόρους διαμορφώθηκε σε 12,9%2, τα Προσαρμοσμένα Κέρδη ανά μετοχή ανήλθαν σε €0,322, ενώ ο Δείκτης FL CET1 σημείωσε αύξηση 237 μ.β. σε ετήσια βάση.

- Η καθαρή πιστωτική επέκταση στην Ελλάδα διαμορφώθηκε σε €1,1 δισ. το δ’ τρίμηνο, αντανακλώντας την επίδοση ρεκόρ σε νέες εκταμιεύσεις, ύψους €2,8 δισ. Ως αποτέλεσμα των σημαντικών αυτών επιδόσεων, το Χαρτοφυλάκιο Εξυπηρετούμενων Δανείων του Ομίλου αυξήθηκε κατά 5% σε σχέση με την αρχή του

έτους, σε συγκρίσιμη βάση. - Οι καταθέσεις αυξήθηκαν κατά 3% σε ετήσια βάση ενώ παρέμειναν σχεδόν αμετάβλητες σε σχέση με το γ’ τρίμηνο, μη λαμβάνοντας υπόψη την αναταξινόμηση της Alpha Bank Romania στα στοιχεία Ενεργητικού προς πώληση. Τα υπό Διαχείριση Περιουσιακά Στοιχεία αυξήθηκαν κατά €0,8 δισ. σε τριμηνιαία βάση ή 37,2% ετησίως. Οι προθεσμιακές καταθέσεις ως ποσοστό των εγχώριων καταθέσεων της Τράπεζας παρέμειναν αμετάβλητες στο 25%, με την αύξηση των επιτοκίων καταθέσεων ως ποσοστό της αύξησης των επιτοκίων της αγοράς (beta) να εξελίσσεται με μειωμένο ρυθμό έναντι του αναμενόμενου.

- Ο Δείκτης Μη Εξυπηρετούμενων Ανοιγμάτων του Ομίλου διαμορφώθηκε σε 6% το δ’ τρίμηνο, μειωμένος κατά 180 μονάδες βάσης ετησίως, ως αποτέλεσμα της ενισχυμένης δραστηριότητας που παρουσιάζει η τακτική εξυπηρέτηση των δανείων (curings), της περαιτέρω εξυγίανσης του ισολογισμού καθώς και της αναταξινόμησης της περιμέτρου του χαρτοφυλακίου ΜΕΑ που σχετίζεται κυρίως με τη συναλλαγή «Gaia» στα «Στοιχεία Ενεργητικού προς Πώληση». Λαμβανομένης υπόψη της αναταξινόμησης της θυγατρικής στη Ρουμανία, ο Δείκτης ΜΕΑ ανήλθε σε 5,8%. Το Κόστος Πιστωτικού Κινδύνου διαμορφώθηκε σύμφωνα με τον στόχο της Διοίκησης, ενώ ο Δείκτης Κάλυψης Μη Εξυπηρετούμενων Ανοιγμάτων ενισχύθηκε περαιτέρω.

- Ενίσχυση της κεφαλαιακής επάρκειας, με τον Δείκτη Κεφαλαίων Κοινών Μετοχών της Κατηγορίας 1, με πλήρη εφαρμογή της Βασιλείας ΙΙΙ (FL CET1) και τον Δείκτη Συνολικής Κεφαλαιακής Επάρκειας αυξημένους σε ετήσια βάση κατά 237 μονάδες βάσης και 376 μονάδες βάσης, αντίστοιχα. Ο Δείκτης FL CET1 διαμορφώθηκε σε 14,3% λαμβάνοντας υπόψη την πρόβλεψη 38 μ.β. για το 2023, για διανομή μερίσματος με την επιφύλαξη της έγκρισης από τις εποπτικές αρχές. Λαμβανομένης υπόψη της θετικής επίπτωσης στα Σταθμισμένα για τον Κίνδυνο Στοιχεία του Ενεργητικού (RWAs), ο Δείκτης FL CET1, διαμορφώθηκε σε 15,9%3 και ο Συνολικός Δείκτης Κεφαλαιακής Επάρκειας ανήλθε σε 20,7%3. Ο Δείκτης FL CET1 ενισχύθηκε κατά 60 μ.β. σε σχέση με το γ’ τρίμηνο, ως αποτέλεσμα της θετικής συνεισφοράς κατά 27 μ.β. από την οργανική κερδοφορία του τριμήνου, τη θετική επίπτωση κατά 34 μ.β. από συναλλαγές καθώς και 8 μ.β. λαμβανομένης υπόψη της πρόβλεψης για διανομή μερίσματος.

Διαβάστε επίσης:

ΤΧΣ: Στα €4 ορίστηκε η τιμή διάθεσης των μετοχών της Τράπεζας Πειραιώς

Πειραιώς: Τα ρεκόρ που έσπασε το placement

Χρήστος Μεγάλου: Ο top τραπεζίτης που στα γενέθλιά του έσωσε την Τράπεζα Πειραιώς – Αρθρο παρέμβαση

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Διπλό σχέδιο άμυνας απέναντι στην ακρίβεια: Επιδότηση καυσίμων, φοροελαφρύνσεις και παρεμβάσεις στις τιμές ενόψει ΔΕΘ

- Ανοίγει ο δρόμος για μόνιμες προσλήψεις στους δημοτικούς παιδικούς σταθμούς

- Πάνω από 100.000 στρέμματα στις φλόγες – Η καταστροφική πυρκαγιά σε Βοιωτία και Αττική πλησιάζει τον χαρακτηρισμό «megafire»

- Δύο συλλήψεις για την φωτιά στη Βοιωτία που εξαπλώθηκε στο Πόρτο Γερμενό – Από σπινθήρες σε δίκτυο ανεμογεννητριών ξέσπασε η πυρκαγιά

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.