H πρόσφατη αδυναμία στη μετοχή της MYTILINEOS αποτελεί εξαιρετική ευκαιρία για τοποθετήσεις.

Την προηγούμενη εβδομάδα και συγκεκριμένα στις 7 Σεπτεμβρίου, η Morgan Stanley έβγαλε ένα report με τις βασικές της απόψεις τώρα που οι επενδυτές “θα πάνε πίσω στο σχολείο” (“back to school”)

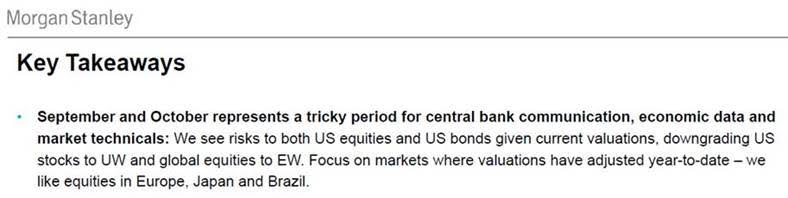

Η αισιόδοξη άποψη των αναλυτών της Morgan Stanley για την πορεία της οικονομίας των ΗΠΑ δεν την εμποδίζει να προειδοποιήσει για επικείμενη διόρθωση στην Wall Street της τάξης 10-15% πριν το τέλος του έτους.

Η Morgan Stanley υποβαθμίζει τις αμερικάνικες μετοχές και τα αμερικάνικα ομόλογα σε underweight.

Από την άλλη πλευρά όμως, βλέπει μεγάλη αξία στις μετοχές της Ευρώπης, της Ιαπωνίας και της Βραζιλίας και τις αναβαθμίζει σε overweight.

Δηλαδή με απλά ελληνικά, μέχρι τέλος του χρόνου είναι short Αμερική, long Ευρώπη.

Αυτό είναι μια εξαιρετική ευκαιρία για το ελληνικό χρηματιστήριο μετά τις εξαγγελίες του πρωθυπουργού στην Θεσσαλονίκη να μπορέσει να τραβήξει ρευστότητα από Αμερικάνους διαχειριστές που έχουν βγάλει ήδη μεγάλα κέρδη στην Αμερική και να τα τοποθετήσουν στο ελληνικό χρηματιστήριο.

Δεν είναι τυχαίο άλλωστε ότι την ίδια μέρα η Morgan Staley έβγαλε report για τις ελληνικές τράπεζες λέγοντας ότι υπό συγκεκριμένες παραδοχές βλέπει τέλος στον μακρύ κύκλο των αυξήσεων κεφαλαίου των ελληνικών τραπεζών και την αρχή ενός “νέου κεφαλαίου”, αυτού της αύξησης των δανείων, με “οδηγό” το Ταμείο Ανάκαμψης.

Όπως επισημαίνει, η πρόοδος της τιτλοποίησης μη εξυπηρετούμενων δανείων θα συνεχιστεί με τη στήριξη του σχεδίου “Ηρακλής” εκτιμώντας πως οι δείκτες NPEs για όλες τις ελληνικές τράπεζες θα υποχωρήσουν κοντά στο 6% έως τα τέλη του 2024.

Όμως, η Morgan Stanley υπογραμμίζει πως ενώ οι δείκτες κεφαλαίου φαίνονται ισχυροί, πρέπει να ληφθεί υπόψη ότι η αναβαλλόμενη φορολογία (DTC) αποτελεί πάνω από το 70% του κεφαλαίου (CET-1), και μολονότι η ισχύουσα νομοθεσία το επιτρέπει ως μορφή βασικού κεφαλαίου, ωστόσο επιδεινώνεται η ποιότητα του κεφαλαίου.

Ένας άλλος πολύ σημαντικός κίνδυνος έρχεται από την σχέση τραπεζών-δημοσίου.

Η μείωση των αποδόσεων των ελληνικών κρατικών ομολόγων από το 2020 έχει προσφέρει μεγάλα κέρδη στις ελληνικές τράπεζες.

Δεδομένου ότι τα κρατικά ομόλογα αντιπροσωπεύουν το 7% του συνολικού ενεργητικού του κλάδου, μια σημαντική αύξησή των αποδόσεων θα χτυπήσει τις τράπεζες.

O χρησμός για τις τράπεζες

Όπως πολλάκις σας έχει πει ο Value Investor, πρέπει πάντα μα πάντα να ξεκοκαλίζουμε τα εκάστοτε report που μας ενδιαφέρουν.

Στη συγκεκριμένη περίπτωση, η Morgan Stanley έδωσε τιμή στόχο για την ΤΡΑΠΕΖΑ ΠΕΙΡΑΙΩΣ το 1.52€, μια απόδοση μόνο της τάξης του 8.33% από το κλείσιμο της Παρασκευής, της EUROBANK τιμή στόχο το 1.07€, μια απόδοση της τάξης του 27.99% σε σχέση με το κλείσιμο της Παρασκευής και τέλος τιμή στόχο για την ALPHA BANK το 1.40€, μια απόδοση της τάξης του 21.73% σε σχέση με το κλείσιμο της Παρασκευής.

Όμως, το report της Morgan Stanley κρύβει πολλά λαβράκια για τους παρατηρητικούς.

Εάν τα πράγματα δεν εξελιχθούν καλά, τότε η Morgan Stanley, στο BEAR της σενάριο δίνει τιμή στόχο για την ΠΕΙΡΑΙΩΣ τα 0.30€.

Μιλάμε για πραγματικό καταποντισμό.

Μιλάμε για μια πτώση της τάξης του 78.46%.

Από την άλλη, εάν επικρατήσει το BULL σενάριο, η Morgan Stanley δίνει τιμή στόχο τα 2.55€ για την ΠΕΙΡΑΙΩΣ ΠΕΙΡ 0,27% 3,74 , μια απόδοση της τάξης του 83.05%.

Στην περίπτωση της ALPHA BANΚ, στο BEAR σενάριο η Morgan Stanley δίνει τιμή στόχο τα 0.65€ και στο BULL σενάριο το 1.78€.

Στην περίπτωση της EUROBANK, στο BEAR σενάριο δίνει τιμή στόχο τα 0.50€ και στο BULL σενάριο το 1.37€.

Όπως αντιλαμβάνεστε, η Morgan Stanley μας δείχνει ότι υπάρχει πολύ μεγάλο ρίσκο στην μετοχή της ΠΕΙΡΑΙΩΣ, κατά την άποψή της πάντα.

Με βάση το βασικό της σενάριο, οι επενδυτές που θέλουν να επενδύσουν στις τράπεζες αξίζει να τοποθετηθούν πρώτα στην EUROBANK ΕΥΡΩΒ 0% 2,10 και μετά στην ALPHA BANK ΑΛΦΑ 0% 1,68.

Όμως, χρηματιστήριο δεν είναι μόνο τράπεζες, υπάρχουν αρκετές άλλες αξιόλογες και πολύ βαθιά υποτιμημένες εταιρείες πλην των τραπεζών.

Εκτός από την Morgan Stanley που βάζει πλάτη στις ευρωπαϊκές μετοχές προτρέποντας τους επενδυτές να βγουν long και να τοποθετηθούν στις ελληνικές τράπεζες, κυρίως στην EUROBANK, πλάτη βάζει με πρόσφατό της report η Goldman Sachs.

Αυτό σημαίνει ότι με έναν σταθερό Γενικό Δείκτη μπορούν πολύ εύκολα οι μη τραπεζικές μετοχές να υπεραποδώσουν.

Goldman Sachs: Γιατί το Ελληνικό Χρηματιστήριο είναι hot

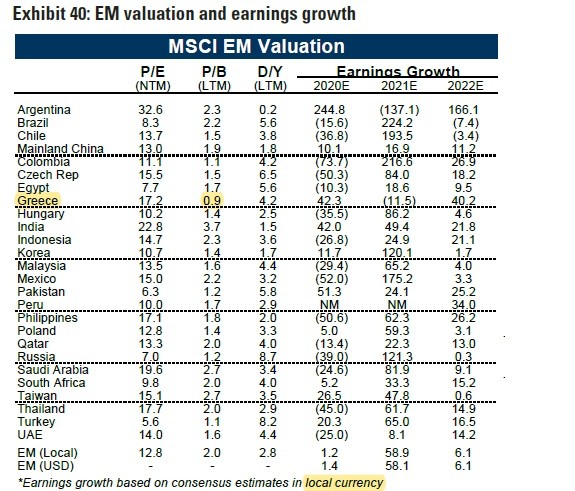

Σήμερα κατ’ αποκλειστικότητα, ο Value Investor σας αποκαλύπτει ότι το ελληνικό χρηματιστήριο με βάση το τελευταίο report της Goldman Sachs που βγήκε στις 8 Σεπτεμβρίου για τις αναδυόμενες αγορές είναι το φθηνότερο με βάση τον δείκτη Price / Book Value.

Όπως μπορείτε να δείτε παρακάτω, το ελληνικό χρηματιστήριο παίζει με ένα P/BV = 0.9.

Τα αμέσως φθηνότερα είναι της Κολομβίας και της Τουρκίας με ένα P/BV = 1.1.

Η Goldman Sachs μας τονίζει ότι η Ελλάδα έχει σαν νόμισμά της το ευρώ, ένα σκληρό νόμισμα και όχι πχ την τούρκικη λίρα που υποτιμάται συνέχεια.

Διότι όπως πολύ καλά γνωρίζετε δεν έχει καμία αξία εάν είναι κάτι φθηνό σε ένα νόμισμα το οποίο υποτιμάται συνέχεια γιατί όταν είναι να μετατρέψεις το κέρδος σου σε δολάρια ή ευρώ έχεις χάσει όλη την απόδοση λόγω της υποτίμησης του νομίσματος.

Αυτός λοιπόν ο δείκτης μαζί με το ότι η Goldman Sachs υπολογίζει μια μέση μερισματική απόδοση για τις ελληνικές μετοχές που παρακολουθεί το 4.2% και με την προοπτική ότι υπάρχει μεγάλη αύξηση στα κέρδη ανά μετοχή, κάνει το ελληνικό χρηματιστήριο τον απόλυτο επενδυτικό προορισμό.

Γιατί απογειώνει η EDISON την Mytilineos

Την προηγούμενη εβδομάδα είδε το φως της δημοσιότητας το report της Edison για την MYTILINEOS ΜΥΤΙΛ 0% 36,70 με νέα τιμή στόχο τα 24€.

Η Edison ουσιαστικά επιβεβαιώνει την πρόβλεψη για διπλασιασμό των μεγεθών του 2022 (συγκριτικά με το 2020) άρα και την απογείωση που έχει προαναγγείλει ο κ. Ευάγγελος Μυτιληναίος στο πλαίσιο της ετήσιας τακτικής γενικής συνέλευσης τον Ιούνιο και που επαναδιατυπώθηκε στο call των αποτελεσμάτων του εξαμήνου (τέλη Ιουλίου).

Καλά θα μας πείτε βρε Value Investor, σιγά, παίρνεις ένα τηλεφωνάκι την Edison, την πληρώνεις και σου βγάζει την τιμή στόχο που θες.

Δεν πάει έτσι φίλοι αναγνώστες.

Γιατί το τηλεφωνάκι το έριξαν και τα ΕΛΠΕ ΕΛΠΕ -0,13% 7,66 και ο ΟΠΑΠ.

Για τα μεν ΕΛΠΕ, η Edison δίνει τιμή στόχο τα 6.8€ χρησιμοποιώντας για WACC = 7%, το ίδιο με την MYTILINEOS, και για τον ΟΠΑΠ δίνει τιμή στόχο τα 16.6€.

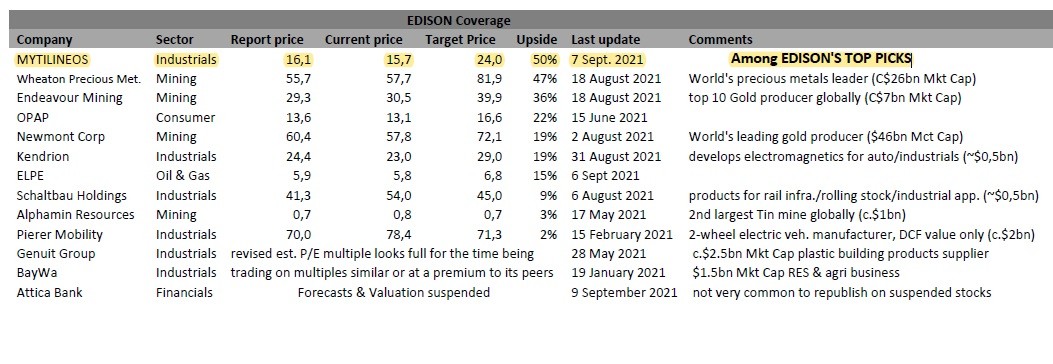

Όμως, η Edison δεν παρακολουθεί μόνο εταιρείες στο ελληνικό χρηματιστήριο αλλά απ’ όλο τον κόσμο.

Η MYTILINEOS αυτή την στιγμή έχει την μεγαλύτερη προσδοκώμενη απόδοση από αυτές που παρακολουθεί η Edison (βλ. πίνακα παρακάτω).

Φίλοι αναγνώστες, το report της Edison για την MYTILINEOS έχει πάρα πολύ ζουμί.

Πρώτο και σημαντικότερο.

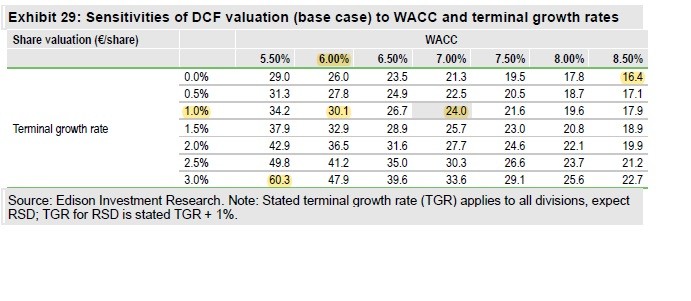

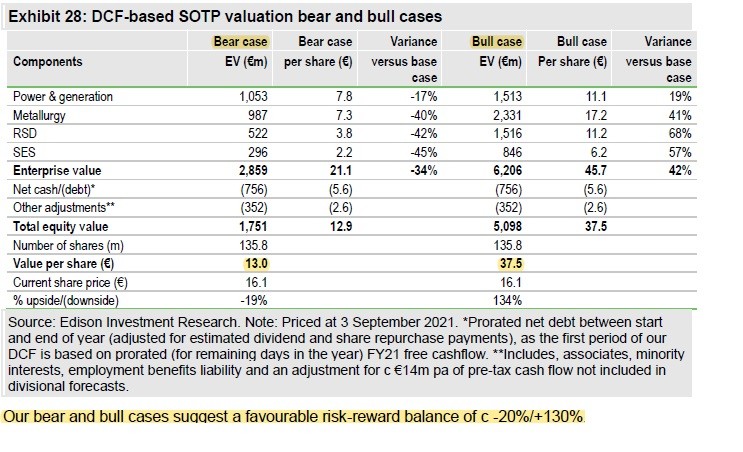

Στη σελίδα 18 του report και στον πίνακα 29 (βλ. παρακάτω) μπορείτε να δείτε ότι αν το WACC πέσει από το 7% στο 6%, η τιμή στόχος από τα 24€ πάει στα 30.1€!!!

Για να ξέρετε, ο αναλυτής της Edison για να δώσει τιμή στόχο τα 24€ δίνει μια μέση τιμή για το αλουμίνιο $2300/t για το 2022-2024 και $2200/t από το 2025 και μετά μέχρι το 2030.

Προσέξτε τώρα.

Όπως η Morgan Stanley έχει ένα σενάριο BEAR και ένα BULL, εκτός από το βασικό δηλαδή, έτσι έχει και η Edison.

Στο BEAR της σενάριο χρησιμοποιεί από το 2022-2030 μια μέση ετήσια τιμή για το αλουμίνιο τα $2000/t.

Έτσι, δίνει τιμή στόχο για την MYTILINEOS τα 13€. Προσέξτε όμως τώρα γιατί δεν θα αντέξετε την συγκίνηση.

Στο BULL της σενάριο δίνει τιμή στόχο για την MYTILINEOS τα 37.5€!!!!! με WACC = 7% και g = 1%.

Στο BULL της σενάριο υπολογίζει μια μέση ετήσια τιμή για το αλουμίνιο από το 2022-2024 τα $2600/t και από το 2025-2030 τα $2400/t.

Αν είσαστε λίγο παρατηρητικοί θα δείτε ότι αν συγκρίνουμε τις 3 τράπεζες με την MYTILINEOS βάζοντας τη σχέση ρίσκου ως προσδοκώμενης απόδοσης, τα νούμερα είναι αμείλικτα.

Η MYTILINEOS είναι μακράν το top pick.

Διότι την Παρασκευή είχε κλείσιμο τα 15.62€.

Έτσι για να φτάσει την BEAR τιμή στόχο χρειάζεται μια πτώση της τάξης του 16.77%.

Στο βασικό της σενάριο η Edison δίνει τιμή στόχο τα 24€.

Έτσι χρειάζεται μια άνοδο της τάξης του 53.64% και στο BULL σενάριο χρειάζεται μια άνοδο της τάξης του 140%.

Το απίστευτο είναι ότι την Παρασκευή το αλουμίνιο έκλεισε στα $2924/t με την ισοτιμία €/$ να είναι στο 1.1816.

Έχει σαρώσει όλες τις προβλέψεις.

Έτσι, η πρόσφατη αδυναμία στη μετοχή της MYTILINEOS αποτελεί εξαιρετική ευκαιρία για τοποθετήσεις.

Κατά την ταπεινή άποψη του Value Investor, η μετοχή της MYTILINEOS αυτή την στιγμή έχει την καλύτερη σχέση ρίσκου / προσδοκώμενης απόδοσης με πάρα πολλή μεγάλη εμπορευσιμότητα απλά θέλει υπομονή και επιμονή.

Είναι θέμα χρόνου και μόνο να δει τα 24€ η μετοχή της MYTILINEOS.

Φίλοι αναγνώστες σας ευχόμαστε υγεία, τύχη και καλά κέρδη.

The Value Investor: O ειδικός Συνεργάτης του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

- Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

- Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

- Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

- Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

- Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Στενά του Ορμούζ: Συμφωνία με το Ομάν για αποναρκοθέτηση ανακοίνωσε ο Μακρόν

- Ρωσία: Οι ελλείψεις καυσίμων εξαπλώνονται σε περισσότερες περιοχές – Επηρεάζεται και η Μόσχα

- Θεσσαλονίκη: Τίτλοι τέλους στις απαλλοτριώσεις για τη διάνοιξη της οδού Πόντου στην Καλαμαριά – Αποζημιώσεις 6,97 εκ.

- Ανώτατο Δικαστήριο ΗΠΑ: Μια νίκη και μια ήττα για τον Τραμπ – Παραμένει στη Fed η Λίζα Κουκ